Cotizaciones

Noticias

Análisis

Usuario

24/7

Calendario económico

Educación

Datos

- Nombres

- Último

- Anterior

La Reserva Federal mantiene las tasas. Powell enfrenta una tormenta política que pone a prueba la independencia del banco central.

La próxima reunión de política monetaria de la Reserva Federal promete ser una de las menos llenas de suspense de los últimos tiempos, con prácticamente ninguna posibilidad de un cambio en las tasas de interés. Pero si bien la decisión sobre las tasas es inevitable, el banco central se encuentra en medio de una polémica política sin precedentes que pone su liderazgo e independencia en el punto de mira.

A juzgar por los precios del mercado y los comentarios recientes de los responsables de las políticas, el Comité Federal de Mercado Abierto (FOMC) mantendrá estable su tasa de interés de referencia cuando concluya su reunión el miércoles.

Tras una serie de recortes de tasas el año pasado, la postura de la Fed a corto plazo es de paciencia. El comité parece estar dispuesto a dejar que esos recortes previos se filtren en la economía antes de tomar su siguiente decisión.

"En general, la Reserva Federal simplemente quiere mantenerse firme. Creen que tienen tiempo para esperar y ver", declaró el exvicepresidente de la Reserva Federal, Roger Ferguson, en una entrevista con la CNBC. "Esta parece una reunión de espera, y todos deberíamos estar atentos para ver si hay algún indicio o sesgo hacia una acción futura".

Los mercados actualmente anticipan uno o dos recortes de tasas para finales de este año, probablemente en junio y diciembre, según la herramienta FedWatch del CME Group. Cualquier pista sobre esa trayectoria futura se obtendrá del comunicado de política monetaria posterior a la reunión y de la conferencia de prensa del presidente Jerome Powell.

Si bien la decisión sobre las tasas es predecible, el verdadero drama se desarrolla fuera de la sala del comité. El banco central y su presidente se enfrentan a una convergencia de desafíos políticos.

• Sucesor de Powell: El presidente Donald Trump declaró a la CNBC la semana pasada que podría haber elegido ya un sustituto para Powell, sugiriendo que la nominación podría anunciarse esta semana, quizás con el objetivo de eclipsar la decisión de la Fed. Stephanie Roth, economista sénior de Wolfe Research, señaló: «Si hay una oportunidad más probable, es durante la reunión del FOMC de enero, sobre todo si Trump busca desviar la atención de una Fed que no recortó las tasas».

Investigación del Departamento de Justicia: El Departamento de Justicia ha citado a Powell para que proporcione información relacionada con un proyecto de renovación en la sede de la Reserva Federal en Washington, D.C. En una declaración sincera en video, Powell calificó la investigación como un "pretexto" para el deseo del presidente de presionar a la Reserva Federal para que implemente recortes de tasas más drásticos.

Incertidumbre en la Junta: La semana pasada, la Corte Suprema conoció un caso relacionado con el intento del presidente Trump de destituir a la gobernadora de la Reserva Federal, Lisa Cook, por acusaciones de fraude hipotecario. Mientras tanto, el mandato de Stephen Miran, designado por Trump, vence el sábado. Si bien puede ejercer su cargo hasta su reemplazo, su salida sigue siendo una posibilidad. Miran discrepó de los tres recortes de un cuarto de punto porcentual de las tasas del año pasado, abogando por reducciones aún mayores.

Como el resultado de la política monetaria es prácticamente incierto, los inversores se centrarán en descifrar el tono del mensaje de la Fed. La pregunta clave es si esta pausa es agresiva (lo que indica un largo período de inacción) o moderada (insinuando que es probable que haya más recortes más adelante este año).

Michael Gapen, economista jefe de Morgan Stanley, anticipa una postura moderada. "Creemos que la reciente estabilización del mercado laboral y los sólidos datos de actividad serán los principales impulsores de la decisión de pausar los recortes de tipos, mientras que los próximos datos sobre inflación mantendrán a la Fed lo suficientemente segura sobre la desinflación a finales de este año como para mantener una postura expansiva", escribió. "No creemos que los miembros del comité estén listos para anunciar el fin del ciclo de recortes".

Gapen también espera que la declaración posterior a la reunión se actualice para reflejar una perspectiva mejorada sobre el crecimiento económico y la eliminación del lenguaje sobre los riesgos a la baja para el empleo.

Durante la conferencia de prensa, Powell seguramente responderá a preguntas sobre las controversias políticas. Gregory Daco, economista jefe de EY-Parthenon, señaló que si bien la Fed no se siente presionada por los datos para recortar las tasas, sí enfrenta presión política. Daco espera que Powell se abstenga de comentar directamente sobre la investigación del Departamento de Justicia o el caso de la Corte Suprema.

Sin embargo, Krishna Guha, de Evercore ISI, cree que Powell se mantendrá firme. "Creemos que mantendrá todo lo que dijo y expresará su confianza en la Corte Suprema como el árbitro final de la independencia de la Reserva Federal", predijo Guha. Esto prepara el terreno para una conferencia de prensa donde el contexto político podría fácilmente eclipsar las perspectivas económicas.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

El riesgo de pérdida en el comercio de activos financieros como acciones, divisas, materias primas, futuros, bonos, ETF o criptomonedas puede ser considerable. Puede sufrir una pérdida total de los fondos que deposita con su corredor. Por lo tanto, debe considerar cuidadosamente si dicha negociación es adecuada para usted tomando en cuenta sus circunstancias y recursos financieros.

No se debe considerar invertir sin llevar a cabo, su propia diligencia de manera minuciosa o consultar con sus asesores financieros. Nuestro contenido web puede no ser adecuado para usted, ya que no conocemos su situación financiera ni sus necesidades de inversión. Es posible que nuestra información financiera tenga latencia o contenga inexactitudes, por lo que usted debe ser completamente responsable de cualquiera de sus transacciones y decisiones de inversión. La empresa no se hará responsable de su capital perdido.

Sin obtener el permiso del sitio web, no se le permite copiar los gráficos, textos o marcas comerciales del sitio web. Los derechos de propiedad intelectual sobre los contenidos o datos incorporados a este sitio web pertenecen a sus proveedores y comerciantes de intercambio.

No conectado

Inicia sesión para acceder a más funciones

Iniciar sesión

Registrarse

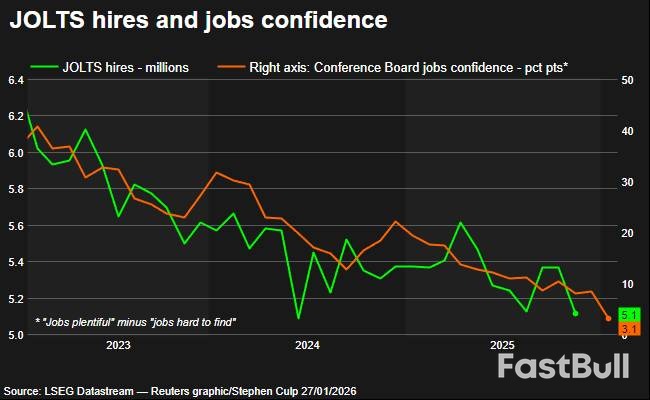

El oro supera los 5.100 dólares

El oro supera los 5.100 dólares

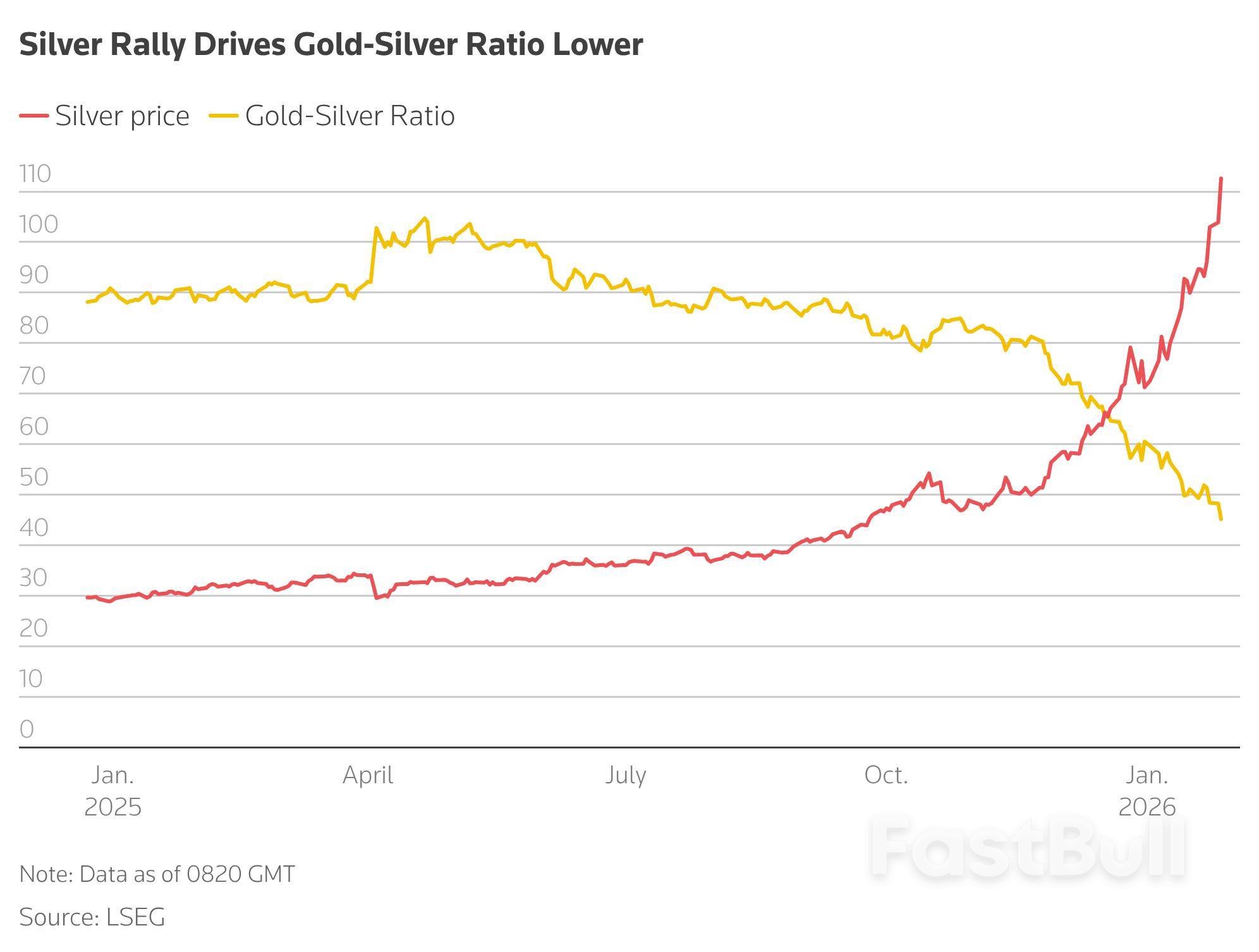

El repunte de la plata reduce la relación oro-plata

El repunte de la plata reduce la relación oro-plata