Cotizaciones

Noticias

Análisis

Usuario

24/7

Calendario económico

Educación

Datos

- Nombres

- Último

- Anterior

El caos de los bonos japoneses, impulsado por los planes de gasto y la fricción geopolítica, hizo que los costos de endeudamiento globales se dispararan.

Una drástica liquidación de bonos del gobierno japonés sacudió los mercados globales el martes, impulsando al alza los costos de financiamiento en Estados Unidos y Europa. La turbulencia, provocada por las expectativas de un mayor gasto público en Japón, se vio amplificada por las tensiones geopolíticas sobre Groenlandia, lo que expuso la vulnerabilidad de los mercados al aumento de la deuda y las presiones fiscales.

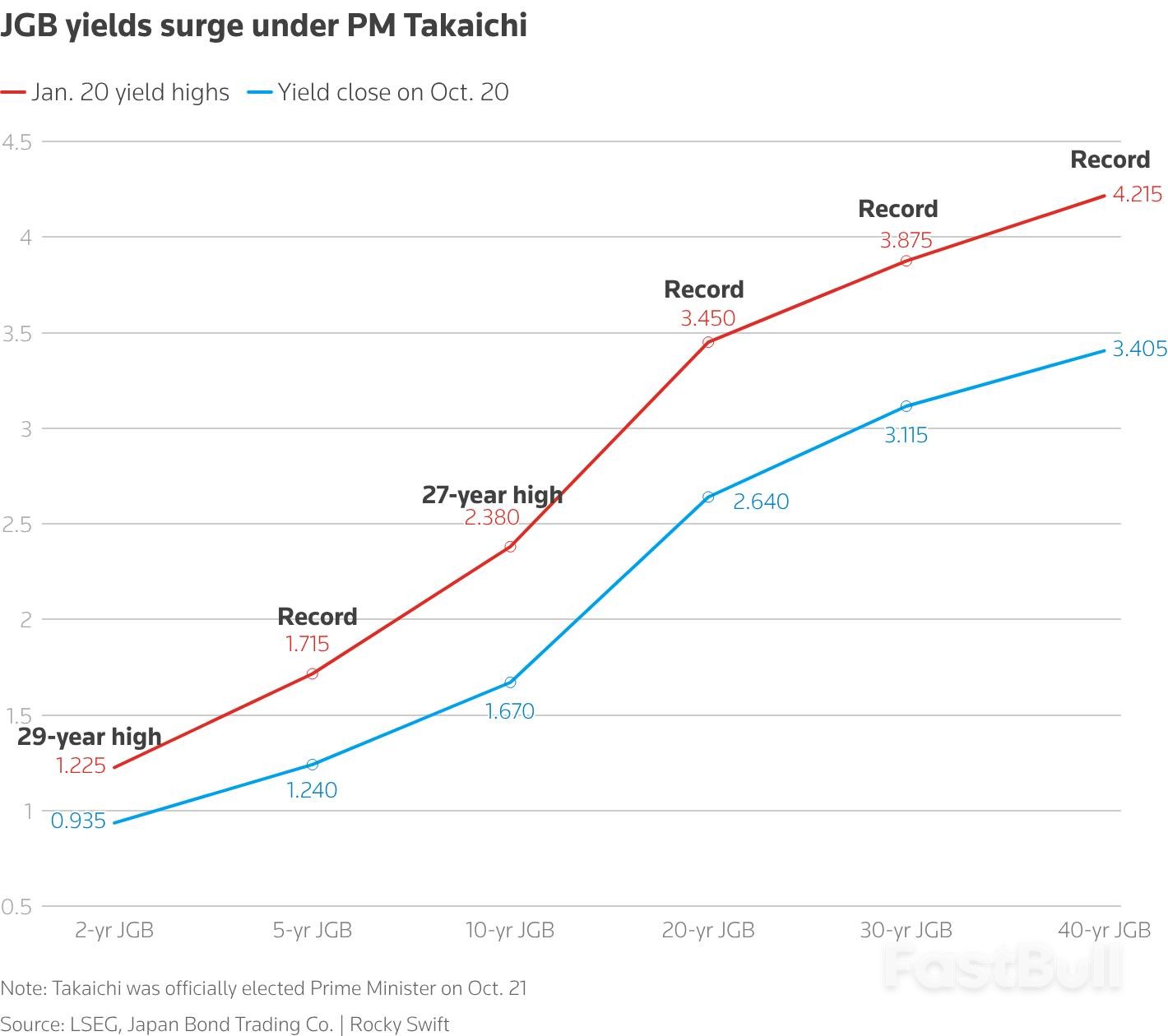

El epicentro de la ola de ventas es Japón, donde los inversores se preparan para una oleada de nuevo gasto público. El catalizador fue la convocatoria de elecciones anticipadas por parte de la primera ministra Sanae Takaichi el lunes, cuya campaña se centró en una plataforma de estímulo económico.

Esta maniobra política ha tenido un impacto inmediato y severo en el mercado de deuda del país.

• Los rendimientos de los bonos del gobierno japonés (JGB) a 10 años aumentaron casi 19 puntos básicos (pb) en solo dos días, lo que marca el aumento más agresivo desde 2022.

• Los rendimientos de los bonos JGB a 30 años experimentaron el martes su mayor salto en un solo día desde 2003.

"Si hay un mandato firme tras las elecciones, eso podría abrir la puerta a un mayor gasto fiscal", señaló Seema Shah, estratega global jefe de Principal Asset Management. "Esto lleva a muchos mercados de bonos globales a una situación difícil en cuanto a deuda, y esto se puede apreciar en el aumento de los costos de endeudamiento".

Para agravar la presión de Japón, los inversores en bonos también están reaccionando a las nuevas fricciones geopolíticas. Las amenazas del presidente estadounidense Donald Trump de imponer aranceles a sus aliados europeos en relación con Groenlandia han generado expectativas de que las naciones europeas tendrán que aumentar su gasto en defensa, probablemente financiado mediante la emisión de más bonos gubernamentales.

Esto ha reavivado los rumores sobre una operación de "Venta de Estados Unidos", lo que ha aumentado la presión vendedora sobre los bonos del Tesoro estadounidense. Como muestra tangible de este sentimiento, el fondo de pensiones danés AkademikerPension anunció el martes su plan de desinvertir sus participaciones en bonos del Tesoro estadounidense, valoradas en unos 100 millones de dólares, para finales de mes.

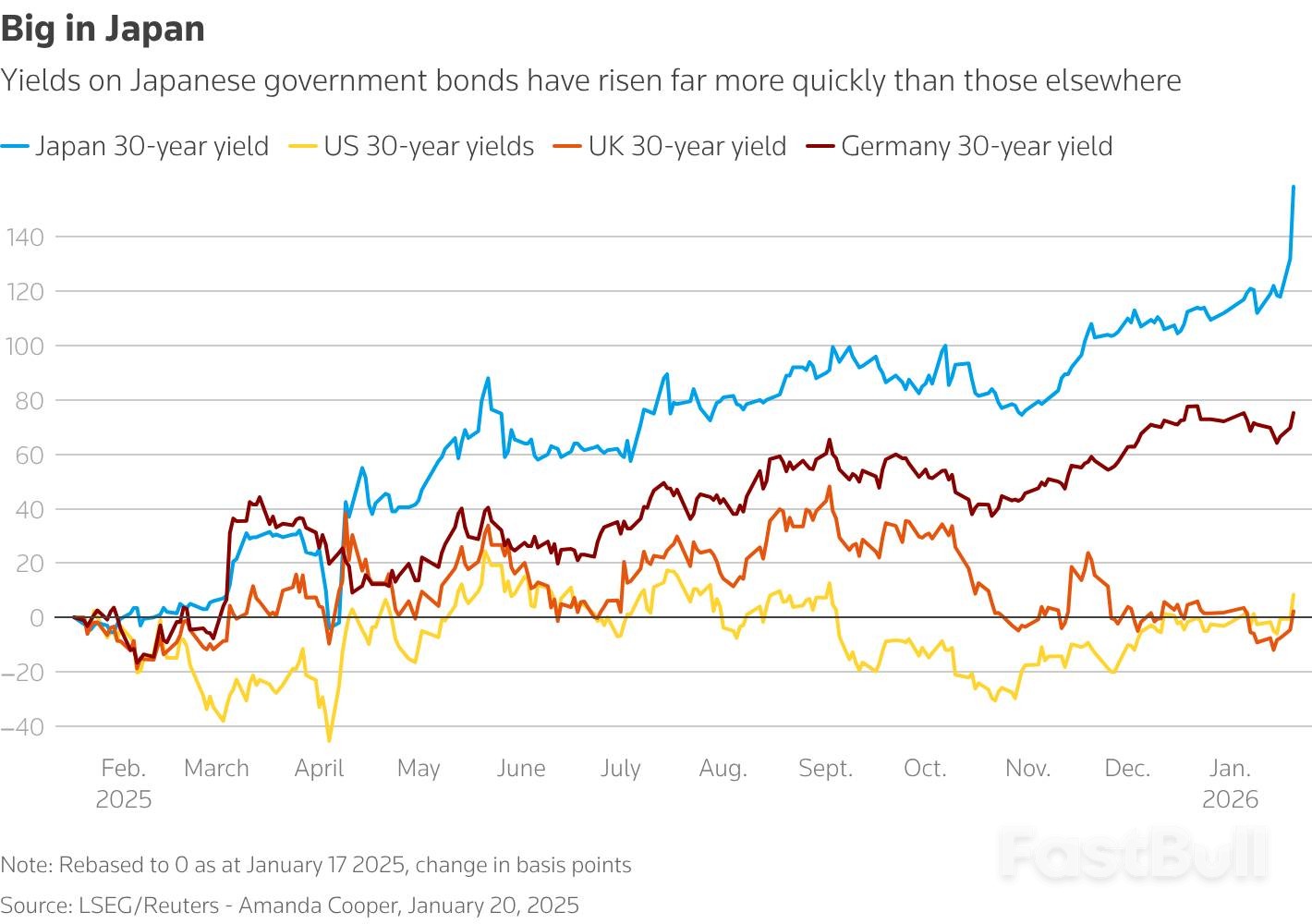

El contagio de Japón fue evidente con la reapertura de los mercados estadounidenses tras el feriado. El rendimiento de los bonos del Tesoro estadounidense a 30 años subió aproximadamente 7 puntos básicos, hasta el 4,91 %. En las dos últimas sesiones bursátiles, este rendimiento ha aumentado unos 12 puntos básicos, su mayor incremento en dos días desde el estallido de las tensiones comerciales en mayo pasado.

Kenneth Broux, jefe de investigación corporativa de divisas y tipos de interés en Société Générale, describió la situación como una "tormenta perfecta" para los bonos del Tesoro, destacando la "masacre" de los bonos del Tesoro japonés (JGB), las amenazas arancelarias y los indicadores técnicos clave. Señaló que el cierre del rendimiento a 10 años por encima del nivel "técnicamente importante" del 4,20 % el viernes contribuyó a la ola de ventas.

Las consecuencias se extendieron por toda Europa, rompiendo semanas de relativa calma:

• Los rendimientos de los bonos alemanes a 30 años subieron hasta 6 puntos básicos hasta el 3,52%, su mayor liquidación desde septiembre, antes de establecerse en torno al 3,486%.

• Los rendimientos de los bonos del Reino Unido a 30 años aumentaron alrededor de 6 puntos básicos hasta el 5,22%, lo que los posiciona para su mayor aumento diario desde principios de noviembre.

Los analistas creen que las tensiones sobre Groenlandia subrayan las presiones de gasto existentes en Europa. «Esto significa, una vez más, que Europa necesita intensificar sus esfuerzos en defensa», declaró Rohan Khanna, director de estrategia de tipos de interés en euros de Barclays. Explicó que el mercado interpreta esto como «más emisiones y mayor oferta de deuda, y, por consiguiente, bonos a largo plazo más débiles».

La turbulencia en los bonos del gobierno japonés (JGB) también plantea un dilema para los inversores japoneses, importantes compradores de bonos extranjeros. El aumento de los rendimientos internos podría incitarlos a repatriar su capital, obligándolos a vender sus inversiones en el extranjero.

La pregunta es, ¿de dónde provendrán esos flujos ahora? ¿Vendrán más de EE. UU. o de Europa?, preguntó Michiel Tukker, estratega senior de tipos de interés de ING. "Dado el panorama geopolítico actual, esto podría amplificar un poco más el contagio a EE. UU.", sugirió que, en este contexto, algunos inversores podrían concluir que es más seguro mantener los bonos alemanes que los bonos del Tesoro estadounidense.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

El riesgo de pérdida en el comercio de activos financieros como acciones, divisas, materias primas, futuros, bonos, ETF o criptomonedas puede ser considerable. Puede sufrir una pérdida total de los fondos que deposita con su corredor. Por lo tanto, debe considerar cuidadosamente si dicha negociación es adecuada para usted tomando en cuenta sus circunstancias y recursos financieros.

No se debe considerar invertir sin llevar a cabo, su propia diligencia de manera minuciosa o consultar con sus asesores financieros. Nuestro contenido web puede no ser adecuado para usted, ya que no conocemos su situación financiera ni sus necesidades de inversión. Es posible que nuestra información financiera tenga latencia o contenga inexactitudes, por lo que usted debe ser completamente responsable de cualquiera de sus transacciones y decisiones de inversión. La empresa no se hará responsable de su capital perdido.

Sin obtener el permiso del sitio web, no se le permite copiar los gráficos, textos o marcas comerciales del sitio web. Los derechos de propiedad intelectual sobre los contenidos o datos incorporados a este sitio web pertenecen a sus proveedores y comerciantes de intercambio.

No conectado

Inicia sesión para acceder a más funciones

Iniciar sesión

Registrarse