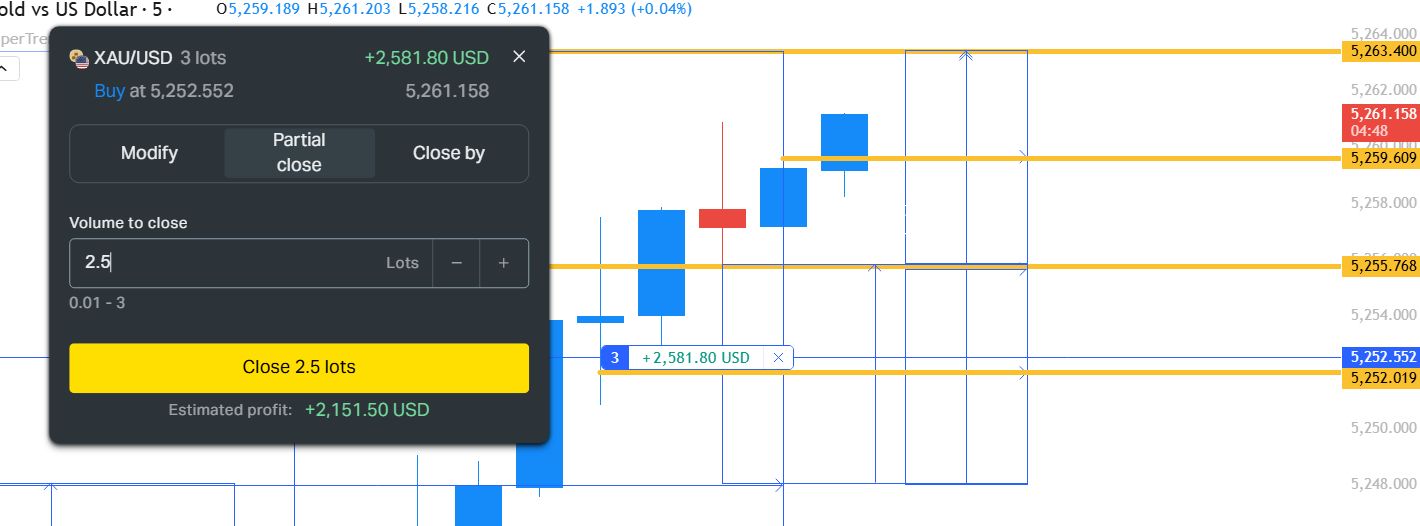

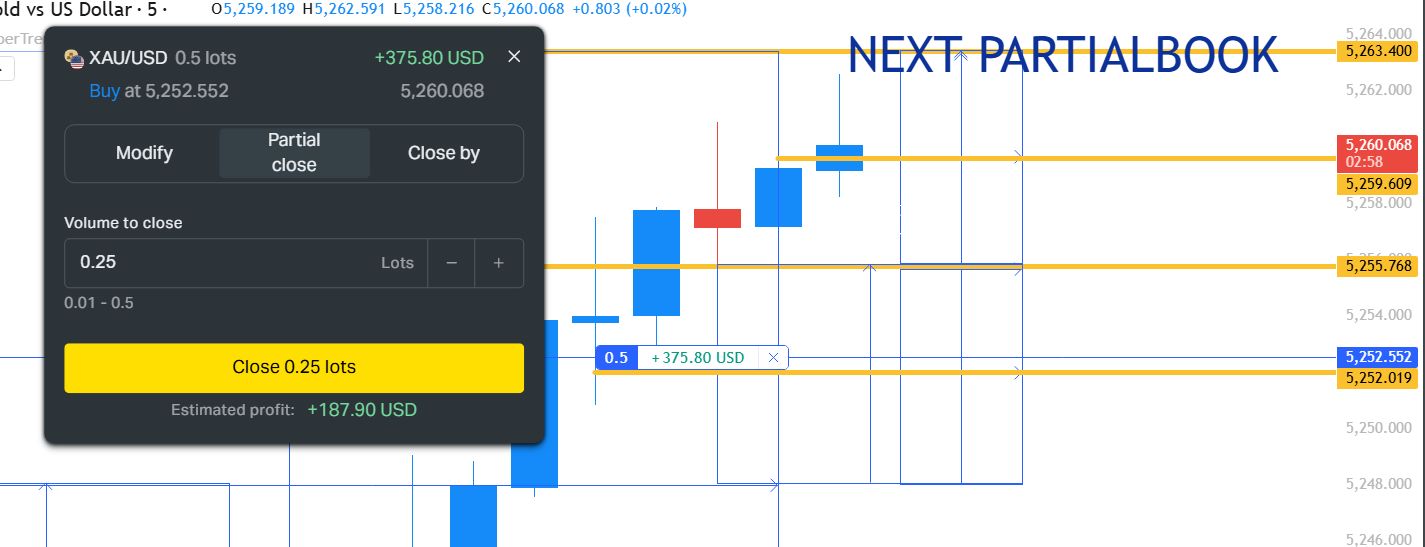

Cotizaciones

Noticias

Análisis

Usuario

24/7

Calendario económico

Educación

Datos

- Nombres

- Último

- Anterior

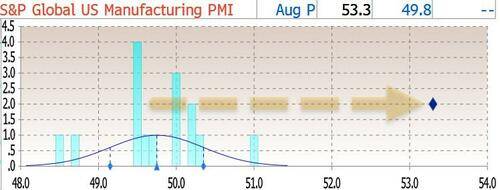

Un mes después de caer inesperadamente en contracción por primera vez en 2025, hace unos momentos el PMI manufacturero del S&P se disparó aún más inesperadamente del 49,8 al 53,3, no solo rompiendo las expectativas de otra caída al 49,7 e imprimiendo muy por encima del pronóstico más alto de los economistas y, de hecho, imprimiendo 7 sigma por encima de la estimación media...

Un mes después de caer inesperadamente en contracción por primera vez en 2025, hace unos momentos el PMI manufacturero del SP se disparó aún más inesperadamente de 49,8 a 53,3, no solo rompiendo las expectativas de otra caída a 49,7 e imprimiendo muy por encima del pronóstico más alto de los economistas y, de hecho, imprimiendo 7 sigma por encima de la estimación media...

... ¡pero fue el dato más alto desde mayo de 2022! Según el informe PMI de SP, el aumento indicó "una renovada mejora de las condiciones de las empresas manufactureras tras un breve deterioro en julio".

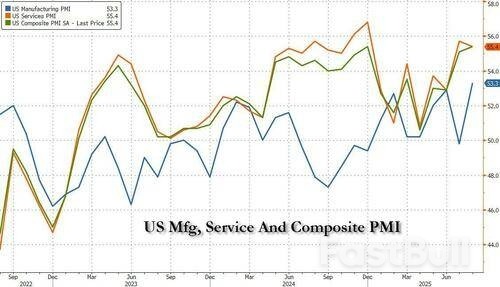

Al mismo tiempo, el PMI de Servicios del SP disminuyó del altísimo 55,7 del mes pasado a 55,4, pero aun así superó las estimaciones de 54,2. Como resultado, el PMI compuesto de la actividad empresarial estadounidense creció en agosto al ritmo más rápido registrado en lo que va de año, subiendo de 55,1 a 55,4, igualando el máximo pos-COVID de diciembre de 2024 y reforzando las señales de un tercer trimestre sólido. La producción ha crecido de forma continua durante 31 meses, y los dos últimos meses registraron las expansiones consecutivas más fuertes desde la primavera de 2022.

Según el informe, se observó crecimiento tanto en el sector manufacturero como en el de servicios. La contratación también repuntó. Cabe destacar que la creación de empleo alcanzó una de las tasas más altas de los últimos tres años, ya que las empresas informaron la mayor acumulación de trabajos incompletos desde mayo de 2022.

Hubo más buenas noticias en cuanto al empleo: el empleo aumentó por sexto mes consecutivo, con un ritmo de creación de empleo que alcanzó su nivel más alto desde enero (y una de las tasas más altas en más de tres años). Los proveedores de servicios contrataron personal al ritmo más rápido en siete meses, mientras que la creación de empleo en fábricas alcanzó su nivel más alto desde marzo de 2022. Las empresas contrataron personal adicional, en gran medida, como respuesta al aumento de la cartera de pedidos. Los pedidos pendientes de finalización aumentaron por quinto mes consecutivo, aumentando en agosto a un ritmo sin precedentes desde mayo de 2022, lo que refleja una mayor demanda y las limitaciones de capacidad a corto plazo en algunas empresas.

Hubo cierta preocupación en cuanto a los precios, ya que se informó que los aranceles fueron el principal impulsor de nuevos aumentos de costos en agosto. Las empresas de los sectores manufacturero y de servicios informaron colectivamente del aumento más pronunciado en los precios de los insumos desde mayo y el segundo mayor aumento desde enero de 2023. Las tasas de aumento se aceleraron en ambos sectores. Si bien el aumento de los costos de manufactura fue especialmente pronunciado, siendo el segundo más pronunciado desde agosto de 2022, el aumento del sector servicios fue el segundo más alto desde junio de 2023. Los precios promedio de los bienes y servicios aumentaron a la tasa más pronunciada desde agosto de 2022, ya que las empresas trasladaron los mayores costos a los clientes. Si bien la inflación de los precios de los bienes se desaceleró ligeramente por segundo mes consecutivo, se mantuvo entre las más altas observadas en los últimos tres años. Mientras tanto, la inflación de precios del sector servicios fue la más pronunciada desde agosto de 2022.

La confianza empresarial en las perspectivas también mejoró, pero se mantuvo mucho más débil que a principios de año, ya que las empresas manifestaron su preocupación por el impacto de las políticas gubernamentales, especialmente en relación con los aranceles. Los aranceles fueron nuevamente citados ampliamente como la principal causa del marcado aumento de los costos, lo que a su vez propició el mayor aumento de los precios promedio de venta registrado en los últimos tres años.

Al comentar el informe, Chris Williamson, economista jefe de negocios de SP Global Market Intelligence, afirmó que «la sólida lectura del PMI preliminar de agosto refuerza las señales de que las empresas estadounidenses han disfrutado de un sólido tercer trimestre hasta la fecha. Los datos son consistentes con una expansión de la economía a una tasa anualizada del 2,5 %, superior a la expansión promedio del 1,3 % observada durante los dos primeros trimestres del año».

Las empresas, tanto del sector manufacturero como del de servicios, reportan condiciones de demanda más sólidas, pero tienen dificultades para satisfacer el crecimiento de las ventas, lo que provoca que los retrasos en el trabajo aumenten a un ritmo no visto desde las limitaciones de capacidad relacionadas con la pandemia registradas a principios de 2022. La acumulación de existencias de productos terminados también ha aumentado a un ritmo récord, según la encuesta, debido en parte a la preocupación por las futuras condiciones de suministro.

Si bien este repunte de la demanda ha impulsado un aumento en la contratación, también ha reforzado el poder de fijación de precios de las empresas. En consecuencia, cada vez más empresas han trasladado los aumentos de costos relacionados con las tarifas a sus clientes, lo que indica que la presión inflacionaria se encuentra en su nivel más alto en tres años.

Como resultado, el economista concluye que el aumento en los precios de venta de bienes y servicios sugiere que la inflación de precios al consumidor seguirá superando el objetivo del 2% de la Fed en los próximos meses. De hecho, junto con el repunte de la actividad empresarial y la contratación, el aumento de precios que señala la encuesta sitúa los datos del PMI más bien en el terreno de las subidas de tipos, en lugar de las bajadas, según la relación histórica entre estos indicadores económicos y los cambios en la política del FOMC.

En otras palabras, el informe, que es inesperadamente fuerte, puede ser simplemente un intento del SP, tradicionalmente anti-Trumpiano, de presionar a la Fed para que mantenga una postura agresiva incluso cuando el mercado laboral, al menos según lo miden la mayoría de los otros terceros, continúa deteriorándose.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

El riesgo de pérdida en el comercio de activos financieros como acciones, divisas, materias primas, futuros, bonos, ETF o criptomonedas puede ser considerable. Puede sufrir una pérdida total de los fondos que deposita con su corredor. Por lo tanto, debe considerar cuidadosamente si dicha negociación es adecuada para usted tomando en cuenta sus circunstancias y recursos financieros.

No se debe considerar invertir sin llevar a cabo, su propia diligencia de manera minuciosa o consultar con sus asesores financieros. Nuestro contenido web puede no ser adecuado para usted, ya que no conocemos su situación financiera ni sus necesidades de inversión. Es posible que nuestra información financiera tenga latencia o contenga inexactitudes, por lo que usted debe ser completamente responsable de cualquiera de sus transacciones y decisiones de inversión. La empresa no se hará responsable de su capital perdido.

Sin obtener el permiso del sitio web, no se le permite copiar los gráficos, textos o marcas comerciales del sitio web. Los derechos de propiedad intelectual sobre los contenidos o datos incorporados a este sitio web pertenecen a sus proveedores y comerciantes de intercambio.

No conectado

Inicia sesión para acceder a más funciones

Iniciar sesión

Registrarse