Cotizaciones

Noticias

Análisis

Usuario

24/7

Calendario económico

Educación

Datos

- Nombres

- Último

- Anterior

Cuentas de Señal para Miembros

Todas las Cuentas de Señal

Todos los Concursos

Reino Unido Índice Halifax de precios de la vivienda interanual (SA) (Noviembre)

Reino Unido Índice Halifax de precios de la vivienda interanual (SA) (Noviembre)A:--

P: --

A: --

Francia Cuenta corriente (no SA) (Octubre)

Francia Cuenta corriente (no SA) (Octubre)A:--

P: --

A: --

Francia Balanza Comercial (SA) (Octubre)A:--

P: --

A: --

Francia Producción industrial intermensual (SA) (Octubre)A:--

P: --

A: --

Italia Ventas menoristas Intermensuales (SA) (Octubre)

Italia Ventas menoristas Intermensuales (SA) (Octubre)A:--

P: --

A: --

Zona Euro Empleo Interanual (SA) (Tercer trimestre)

Zona Euro Empleo Interanual (SA) (Tercer trimestre)A:--

P: --

A: --

Zona Euro PIB Final Interanual (Tercer trimestre)A:--

P: --

A: --

Zona Euro PIB Final Intertrimestral (Tercer trimestre)A:--

P: --

A: --

Zona Euro Empleo Final Intertrimestral (SA) (Tercer trimestre)A:--

P: --

A: --

Zona Euro Empleo Final (SA) (Tercer trimestre)A:--

P: --

Brasil IPP Intermensual (Octubre)

Brasil IPP Intermensual (Octubre)A:--

P: --

A: --

México Índice de confianza del consumidor (Noviembre)

México Índice de confianza del consumidor (Noviembre)A:--

P: --

A: --

Canada Tasa de desempleo (SA) (Noviembre)

Canada Tasa de desempleo (SA) (Noviembre)A:--

P: --

A: --

Canada Tasa de participación en el empleo (SA) (Noviembre)A:--

P: --

A: --

Canada Empleo (SA) (Noviembre)A:--

P: --

A: --

Canada Empleo a tiempo parcial (SA) (Noviembre)A:--

P: --

A: --

Canada Empleo a tiempo completo (SA) (Noviembre)A:--

P: --

A: --

Estados Unidos Ingresos personales intermensuales (Septiembre)

Estados Unidos Ingresos personales intermensuales (Septiembre)A:--

P: --

A: --

Estados Unidos Índice de precios PCE interanual (SA) (Septiembre)A:--

P: --

A: --

Estados Unidos Índice de precios PCE intermensual (Septiembre)A:--

P: --

A: --

Estados Unidos Gastos personales intermensuales (SA) (Septiembre)A:--

P: --

A: --

Estados Unidos Índice de precios PCE subyacente intermensual (Septiembre)A:--

P: --

A: --

Estados Unidos Índice de precios PCE subyacente interanual (Septiembre)A:--

P: --

A: --

Estados Unidos UMich Inflación a 5 años preliminar interanual (Diciembre)A:--

P: --

A: --

Estados Unidos Gasto en consumo personal real Intermensual (Septiembre)A:--

P: --

A: --

Estados Unidos Previsión de inflación a 5-10 años (Diciembre)A:--

P: --

A: --

Estados Unidos Expectativas de inflación a 1 año del consumidor UMich Final (Diciembre)A:--

P: --

A: --

Estados Unidos Índice preliminar de confianza del consumidor UMich (Diciembre)A:--

P: --

A: --

Estados Unidos Expectativas de inflación a 1 año UMich Prelim (Diciembre)A:--

P: --

A: --

Estados Unidos Índice preliminar de expectativas de los consumidores UMich (Diciembre)A:--

P: --

A: --

Estados Unidos Perforación total Semanal--

P: --

A: --

Estados Unidos Total semanal de perforaciones petrolíferas--

P: --

A: --

Estados Unidos Créditos al Consumo (SA) (Octubre)--

P: --

A: --

China continental Reservas de divisas (Noviembre)

China continental Reservas de divisas (Noviembre)--

P: --

A: --

China continental Exportaciones interanuales (USD) (Noviembre)--

P: --

A: --

China continental Importaciones Interanual (CNH) (Noviembre)--

P: --

A: --

China continental Importaciones Interanual (USD) (Noviembre)--

P: --

A: --

China continental Importaciones (CNH) (Noviembre)--

P: --

A: --

China continental Balanza Comercial (CNH) (Noviembre)--

P: --

A: --

China continental Exportaciones (Noviembre)--

P: --

A: --

Japón Salarios Intermensuales (Octubre)

Japón Salarios Intermensuales (Octubre)--

P: --

A: --

Japón Balanza comercial (Octubre)--

P: --

A: --

Japón Revisión intertrimestral del PIB nominal (Tercer trimestre)--

P: --

A: --

Japón Balanza comercial a medida (SA) (Octubre)--

P: --

A: --

Japón Revisión intertrimestral del PIB anual (Tercer trimestre)--

P: --

China continental Exportaciones interanuales (CNH) (Noviembre)--

P: --

A: --

China continental Balanza Comercial (USD) (Noviembre)--

P: --

A: --

Alemania Producción industrial intermensual (SA) (Octubre)

Alemania Producción industrial intermensual (SA) (Octubre)--

P: --

A: --

Sin datos que coincidan

Gráficos Gratis para siempre

Charlar P&R con expertos Filtros Calendario económico Datos HerramientaMembresía CaracterísticasTendencias del mercado

Indicadores populares

Últimas perspecivas

Últimas perspecivas

Temas en Tendencia

Columnistas Principales

Última actualización

Etiqueta blanca

API de datos

Complementos web

Programa de afiliados

Ver todo

Sin datos

El presidente del Banco de la Reserva Federal de Nueva York, John Williams, afirmó que los aranceles podrían aumentar la inflación estadounidense entre un 1,0% y un 1,5% durante el año, según su reciente discurso.

Puntos clave:

El presidente del Banco de la Reserva Federal de Nueva York, John Williams, afirmó que los aranceles podrían aumentar la inflación estadounidense entre un 1,0% y un 1,5% durante el año, según su reciente discurso.

Los comentarios de Williams resaltan el impacto persistente de los aranceles sobre la inflación estadounidense sin cambios inmediatos en las tasas de interés, lo que se refleja en las expectativas de política monetaria y los posibles ajustes del mercado.

John Williams, presidente de la Reserva Federal de Nueva York, afirmó que los aranceles podrían contribuir entre un 1% y un 1,5% a la inflación de Estados Unidos en 2025. Las tendencias históricas respaldan esta estimación, alineando los impactos inflacionarios con las imposiciones arancelarias pasadas.

Se espera que los aranceles tengan un impacto inmediato en los costos para los consumidores y las industrias estadounidenses, lo que podría incrementar los precios de los bienes. Las perspectivas macroeconómicas proyectan tasas de inflación entre el 3,0 % y el 3,5 % en 2025. Si bien influyen en la inflación, los aranceles actualmente no están provocando un aumento significativo. Los mercados financieros, incluidas las criptomonedas, se mantienen prácticamente sin cambios tras esta noticia. La Reserva Federal mantiene una estrategia de vigilancia estrecha de las tendencias de la inflación.

Los efectos inflacionarios de los aranceles y la respuesta de la Reserva Federal

A pesar de la influencia inflacionaria de los aranceles, las declaraciones de Williams indican que no habrá cambios repentinos en las políticas de la Reserva Federal relacionadas con las tasas de interés. Se prevén moderaciones futuras de las tasas de interés en función de las condiciones económicas. La ausencia de movimientos importantes en el mercado de criptomonedas tras la predicción de los aranceles pone de relieve su limitado efecto actual en dicho sector. Los patrones históricos indican escenarios similares de transmisión de la inflación, lo que resulta en una volatilidad transitoria de los precios.

La mayoría de los postores que buscan comprar una parte de las operaciones de Starbucks en China han presentado ofertas que valoran el negocio en hasta 5.000 millones de dólares, dijeron dos personas que tienen conocimiento de las negociaciones del acuerdo. Esa cotización haría del acuerdo potencial una de las desinversiones de unidades en China más valiosas realizadas por una empresa de consumo global en los últimos años. Las ofertas, que no se han informado previamente, permitirían a Starbucks seguir adelante con la venta en un mercado en el que enfrenta un crecimiento económico lento y una dura competencia de las marcas locales.

Starbucks invitó a alrededor de 10 compradores potenciales a presentar ofertas no vinculantes a principios de septiembre, informó Reuters el mes pasado. La mayoría de esas ofertas establecen el valor de Starbucks China en aproximadamente 10 veces sus ganancias esperadas antes de intereses, impuestos, depreciación y amortización (EBITDA) de $ 400 millones a $ 500 millones en 2025, dijeron las personas. Al menos un postor ofreció un múltiplo de EBITDA en los altos adolescentes, dijo una de las personas. Los múltiples postores ofrecidos para Starbucks China son similares a uno de sus principales rivales Luckin Coffee, que actualmente está valuado en nueve veces su EBITDA proyectado para los próximos 12 meses. Luckin ha estado ganando participación de mercado frente a Starbucks al ofrecer productos de menor precio y aumentar su presencia en ciudades chinas más pequeñas.

Las personas pidieron permanecer en el anonimato porque la información es confidencial.

En respuesta a una solicitud de comentarios de Reuters, un portavoz de Starbucks se refirió a las últimas ganancias trimestrales de la cadena, que vieron un crecimiento récord de ventas en negocios internacionales y el tercer crecimiento trimestral consecutivo de ingresos en China. El portavoz se negó a comentar sobre la valoración del negocio de China o el último estado del proceso de licitación. El valor empresarial de Starbucks para el negocio global es 20,6 veces su EBITDA de los últimos 12 meses, y se proyecta que sea 19,3 veces el pronóstico de EBITDA para los próximos 12 meses, según datos de LSEG. La compañía con sede en Seattle tiene un valor de mercado de alrededor de $ 99 mil millones al jueves.

Starbucks aún no ha decidido el tamaño de la participación que venderá en el negocio de China, según informó Reuters el mes pasado. Ambas fuentes afirmaron no tener información sobre el tamaño de la participación. En mayo, la compañía indicó que no estaba considerando la venta total del negocio. El director ejecutivo de Starbucks, Brian Niccol, afirmó en la conferencia telefónica sobre resultados trimestrales de julio que mantendría una participación significativa en el negocio de China. La cuota de mercado de Starbucks en la segunda economía más grande del mundo —donde se ubican más de una quinta parte de sus cafeterías— fue del 14 % el año pasado, frente al 34 % de 2019, según datos de la firma de investigación de mercado Euromonitor International.

Desde entonces, la cadena ha tomado la inusual medida de reducir los precios de algunas bebidas que no son café en China y aumentar el ritmo de productos nuevos y centrados en China. Las ventas en tiendas comparables en China aumentaron un 2% en el trimestre finalizado el 29 de junio frente a un crecimiento cero en el trimestre anterior. El mes pasado, Reuters informó que la cadena de café invitó a las partes interesadas, incluidas las firmas de capital privado Carlyle.EQT, Hillhouse Investment y Primavera Capital presentarán ofertas iniciales.

Otros compradores potenciales seleccionados fueron Bain Capital, KKR Co y la importante empresa tecnológica Tencent. No está claro de inmediato si todos ellos presentaron ofertas no vinculantes. Bain, EQT, Tencent, Carlyle y Primavera declinaron hacer comentarios. Los demás no respondieron a una solicitud de comentarios. No está claro de inmediato cuáles serán los siguientes pasos del proceso de venta. Normalmente, el vendedor seleccionaría un grupo más pequeño de postores de la ronda inicial para una ronda final, donde se esperan ofertas vinculantes.

Me invitaron a la conferencia de la Reserva Federal en Jackson Hole en 2007. Bajo el título "Vivienda, Financiamiento de la Vivienda y Política Monetaria", las sesiones ilustraron los preocupantes ciclos de retroalimentación entre los mercados hipotecarios y la economía global. Las nubes que recuerdo que se cernían sobre Grand Tetons eran simbólicas; poco más de un año después, el mundo estaba en crisis.

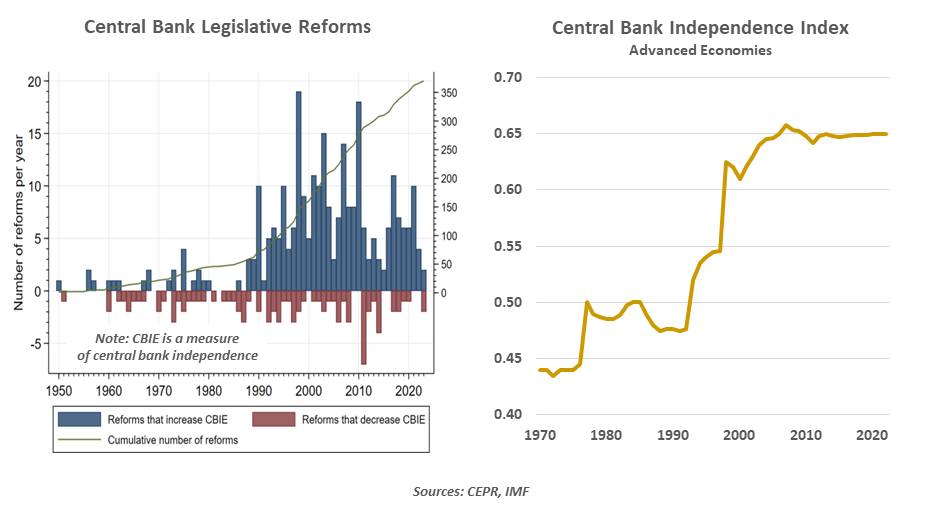

No sé qué tiempo hacía en Wyoming este año, pero las nubes simbólicas que se acumulaban mientras los dignatarios financieros mundiales se reunían allí eran ominosas. Los temas de las presentaciones se centraron en los mercados laborales y la inflación, pero la principal cuestión que se cernía sobre el evento era si la Reserva Federal podía mantenerse independiente de la influencia política. Si perdía esa batalla, las consecuencias podrían ser considerables. Los bancos centrales independientes son un concepto relativamente reciente. La Reserva Federal no se separó completamente del Departamento del Tesoro hasta 1951; el Banco de Inglaterra fue una rama del gobierno del Reino Unido hasta 1997. El debate sobre el grado adecuado de partición sigue vigente en muchos lugares.

Quienes favorecen una alineación estrecha destacan la importancia de la rendición de cuentas. Los líderes políticos son elegidos democráticamente y consideran que sus agendas reflejan la voluntad pública. Desde esta perspectiva, los bancos centrales deberían seguir el curso acordado por los líderes y sus legislaturas. Sin embargo, para otros, los bancos centrales ejercen un control sobre la política económica comparable al papel que desempeñan los tribunales al aplicar la ley. Los gobiernos que acumulan grandes déficits podrían querer operar a toda máquina para financiarse, lo que genera condiciones inflacionarias. Crear espacio para que los bancos centrales se centren en objetivos a largo plazo, como la estabilidad de la inflación, aumenta las posibilidades de lograr buenos resultados. Los mandatos de las autoridades monetarias son largos (14 años, en el caso de los gobernadores de la Reserva Federal), para protegerlas de los cambios en los ciclos políticos.

Existe una amplia literatura que vincula la distancia entre los gobiernos y sus bancos centrales con tasas de inflación más bajas. Esto, a su vez, es positivo para el crecimiento económico, el empleo y los precios de los activos. El éxito de la Reserva Federal en el cumplimiento de su misión durante los últimos cuarenta años ha impulsado un aumento en el nivel de independencia de los bancos centrales en todo el mundo. Los países que han optado por no seguir este enfoque han sido castigados por los mercados financieros. Un ejemplo reciente es Turquía, cuyo banco central ha sido dirigido por una serie de personas cercanas a su presidente. Ese país ha experimentado una inflación de dos dígitos, una moneda débil y fuga de capitales.

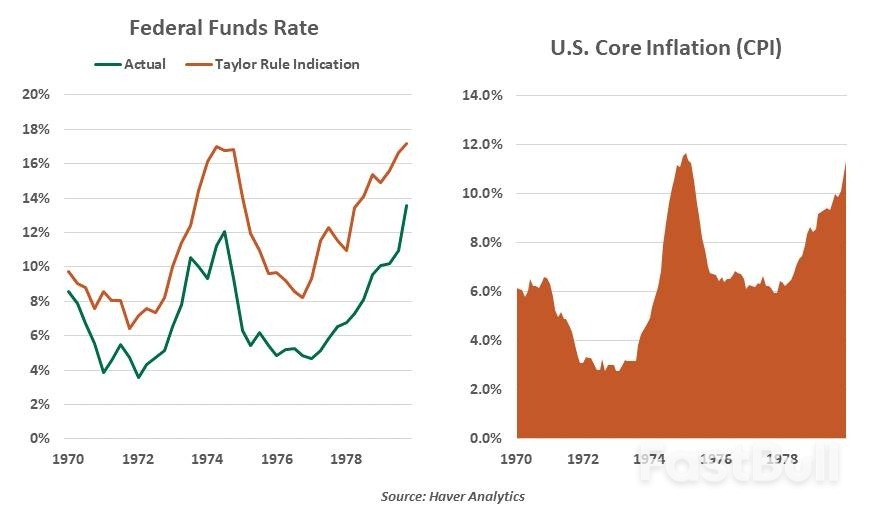

La experiencia de la década de 1970 sirve de advertencia a quienes se oponen a la independencia de los bancos centrales. Esta evidencia no ha impedido que los líderes estadounidenses intenten influir en la política monetaria. Como describimos la primavera pasada, las críticas políticas a la Reserva Federal son la regla, no la excepción. En la mayoría de los casos, se han limitado a declaraciones públicas. La incursión política más significativa en la política monetaria estadounidense se produjo durante la década de 1970, cuando Richard Nixon nombró a su asesor Arthur Burns para dirigir la Reserva Federal. Burns mantuvo los tipos de interés por debajo de lo debido, lo que provocó una inflación sustancial al final de la década. (La estimación de la "Regla de Taylor" en el gráfico a continuación proporciona una estimación de los tipos de interés que deberían haber sido, dadas las tendencias de crecimiento e inflación). Esa experiencia inspiró una postura de no intervención por parte de la Casa Blanca que se prolongó hasta 2017.

La Reserva Federal es un grupo no electo, pero no está exenta de responsabilidades. Sus gobernadores están sujetos a aprobación política; son nominados por la Casa Blanca y confirmados por el Senado. Su presidente presenta un informe monetario al Congreso dos veces al año y responde a preguntas directas de ambos partidos. Las operaciones de la Reserva Federal se auditan de forma independiente cada año y están sujetas a la revisión de la Oficina de Responsabilidad Gubernamental (GAO), que rinde cuentas al Congreso. La comunicación en torno a la toma de decisiones de la Reserva Federal se ha expandido considerablemente en los últimos cuarenta años; algunos dirían que, de hecho, es excesiva.

Bajo ambas administraciones de Trump, los llamados a tasas más bajas y el menosprecio a los funcionarios de la Reserva Federal han sido comunes. No obstante, la estrategia monetaria ha seguido guiándose por los fundamentos. La inflación pospandémica, que se mantiene por encima del objetivo del 2%, ha mantenido la política monetaria restrictiva. Esto ha aumentado la ira de la Casa Blanca, que ha pedido que las tasas a un día sean 300 puntos básicos más bajas que las actuales. El presidente ha reflexionado con frecuencia sobre el despido del actual presidente de la Reserva Federal, Jay Powell, cuyo mandato al frente de la mesa concluye el próximo mayo. La mayoría de los participantes del mercado lo han interpretado como una postura. Sin embargo, el mes pasado, el presidente tomó medidas para despedir a la gobernadora de la Reserva Federal, Lisa Cook. Cook ha demandado para conservar su cargo; el asunto está ahora en manos de los tribunales. La cuestión es qué "causa" es suficiente para destituir a un alto funcionario; el despido no tiene precedentes.

La medida forma parte de un esfuerzo de la Casa Blanca por controlar la política monetaria. "Tendremos una mayoría muy pronto", declaró el presidente la semana pasada, refiriéndose a la composición de la Junta de Gobernadores de la Reserva Federal. Si la gobernadora Cook pierde su apelación para quedarse, cuatro de los siete miembros pronto serán designados por Trump. No hay garantía de que este grupo vote en bloque. Los gobernadores Bowman y Waller han hecho fuertes declaraciones este año a favor de la independencia de la Reserva Federal; Waller fue durante muchos años director de investigación del Banco de la Reserva Federal de San Luis. Pero si los tribunales confirman la destitución de la gobernadora Cook, el gobierno podría buscar justificaciones para despedir a otros.

¿Qué haría una Reserva Federal más política?

Una mayoría de gobernadores con motivaciones políticas podría tomar, a lo largo del tiempo, una serie de medidas que habrían sido inimaginables antes de este año. Entre ellas:

Estos aún parecen resultados extremos, pero no debe descartarse ninguna posibilidad. El plan de transición Proyecto 2025, que ha influido en el enfoque de la Administración respecto a diversas políticas, dedicó un capítulo completo a reflexiones sobre la Reserva Federal. El plan propone poner fin al mandato de máximo empleo de la Fed, detener preventivamente cualquier préstamo futuro en caso de crisis y explorar la posibilidad de volver a un sistema monetario respaldado por oro u otras materias primas. Mucho tendría que suceder para que cualquiera de estas ideas se hiciera realidad. Sin embargo, la posibilidad de cambios de personal en la Reserva Federal a lo largo del tiempo ha aumentado la probabilidad de un evento de cola.

La reacción de los mercados financieros podría frenar la ambición de la Administración por controlar la Reserva Federal. Una ola de ventas de acciones y bonos podría impulsar una reevaluación de la política, como ocurrió tras el anuncio de los aranceles del "Día de la Liberación" en abril. Es probable que surjan impugnaciones legales; en una decisión relacionada con otros despidos administrativos este año, la Corte Suprema otorgó especial deferencia a la Reserva Federal. El Congreso se reserva el derecho de rechazar nombramientos o propuestas que puedan considerarse demasiado extremos. La economía estadounidense se encuentra en un buen momento. Los mercados de valores han disfrutado de otro año favorable. El desempleo es muy bajo. La banca goza de una excelente salud. Ante esta evidencia, cabría preguntarse por qué la situación en torno a la Reserva Federal es tan importante.

Tomando prestada una frase de Casablanca, una Reserva Federal comprometida podría no ser un problema hoy ni mañana; pero podría serlo pronto y para el resto de nuestras vidas. Si la reputación de la Reserva Federal se ve afectada, la inflación podría desestabilizarse. Esto desalentaría la inversión, aumentaría los costos y perjudicaría el valor de los activos. La probabilidad de este resultado es baja, pero está aumentando; y las consecuencias son enormes. Poco más de un año después de mi asistencia a Jackson Hole, me encontré trabajando en el Banco de la Reserva Federal de Nueva York, tratando de determinar el alcance de la crisis financiera mundial. La valentía para hacer lo correcto frente a la inmensa presión externa era un sello distintivo del liderazgo de la Reserva Federal en ese momento, y de la institución. Estoy convencido de que estábamos al borde de una segunda Gran Depresión, que se evitó porque los bancos centrales tuvieron la libertad de actuar sin esperar el respaldo político.

Ciertamente espero que los bancos centrales puedan mantener el respeto y el espacio que necesitan para hacer su trabajo. Nuestro futuro económico dependerá de ello.

El presidente Donald Trump firmará el viernes una orden ejecutiva que cambia el nombre del Departamento de Defensa al Departamento de Guerra, volviendo a un apodo que no se utiliza desde la década de 1940, en línea con su deseo frecuentemente expresado de aumentar las proyecciones del poderío militar de Estados Unidos.

Los planes para cambiar el nombre del departamento fueron descritos por un funcionario de la Casa Blanca bajo condición de anonimato antes de la firma. El funcionario indicó que los cambios incluirían renombrar la sala de reuniones del Pentágono como "Anexo de Guerra del Pentágono" y modificar el sitio web y la señalización del departamento. Los planes fueron reportados inicialmente por Fox News Digital.

Trump lleva mucho tiempo considerando cambiar el nombre del departamento, incluso mientras se jacta de sus esfuerzos para poner fin a las guerras en el extranjero y argumenta que merece el Premio Nobel de la Paz. En redes sociales, Trump se ha referido repetidamente al secretario de Defensa, Pete Hegseth, como el "Secretario de Guerra" y ha preguntado a sus seguidores si debería cambiar el nombre del departamento.

“Ganamos la Primera Guerra Mundial, ganamos la Segunda Guerra Mundial, lo ganamos todo, y me parece mucho más apropiado”, declaró Trump a la prensa en el Despacho Oval el mes pasado. “Defensa es demasiado defensiva y queremos ser defensivos, pero también queremos ser ofensivos si es necesario, así que me pareció un nombre más adecuado”.

Hegseth compartió el informe de Fox News Digital sobre X, con el nuevo nombre de su departamento. Había insinuado el cambio durante un discurso en Fort Benning el jueves, diciendo que su puesto podría tener "un nombre ligeramente diferente mañana, ya veremos".

Trump y Hegseth han buscado proyectar una imagen más robusta para el Pentágono, y a pesar del argumento del presidente de haber puesto fin a al menos siete guerras, también ha lanzado varios ataques militares en su segundo mandato en la Casa Blanca. Esto incluye bombardeos contra rebeldes hutíes en Yemen, un ataque contra el programa nuclear de Irán y, más recientemente, un ataque contra presuntos narcotraficantes en una lancha motora en el mar Caribe.

El presidente también ha avivado la controversia al reclutar a los militares para apoyar la aplicación de las leyes de inmigración y la seguridad fronteriza, incluido el despliegue de la Guardia Nacional (y permitiéndoles portar sus armas de servicio) como parte de su toma de control de la policía de Washington DC.

Trump ha señalado que sus esfuerzos no se detendrán en la capital de la nación, donde posee autoridad única para supervisar a la Guardia local, sino que podrían expandirse a otras ciudades con alcaldes demócratas, como Chicago y Nueva York.

El presidente parece no estar preocupado por el hecho de que un cambio de nombre oficial para el Departamento de Defensa probablemente requiera una ley del Congreso.

"Simplemente lo vamos a hacer, estoy seguro de que el Congreso estará de acuerdo, ni siquiera creo que lo necesitemos", dijo el mes pasado.

La Ley de Seguridad Nacional de 1947 fusionó el Departamento de Guerra, que databa de 1789, con el Departamento de la Marina y la Fuerza Aérea para formar el Establecimiento Militar Nacional, dirigido por el secretario de Defensa. La nueva entidad pasó a denominarse Departamento de Defensa en una enmienda de 1949 a la Ley de Seguridad Nacional.

Trump ha encargado a Hegseth la reconstrucción del ejército, que, según él, se vio considerablemente reducido durante el gobierno del expresidente Joe Biden. Su administración ha promocionado las sólidas cifras de reclutamiento, prueba de que sus medidas cuentan con un sólido apoyo público.

El presidente Donald Trump firmó el jueves una orden ejecutiva que implementa su acuerdo comercial con Japón, bajo el cual Estados Unidos impondrá un arancel máximo del 15% a la mayoría de sus productos, incluidos automóviles y repuestos.

El acuerdo se alcanzó en julio, pero aún no se había formalizado, ya que Washington y Tokio negociaban sus términos. La directiva impide la acumulación de los aranceles específicos de Trump por país sobre los gravámenes existentes.

Las disposiciones del acuerdo se aplican retroactivamente a cualquier producto enviado a partir del 7 de agosto, fecha en que entraron en vigor los aranceles del presidente estadounidense a docenas de socios comerciales.

Según el acuerdo, Estados Unidos levantará ciertos aranceles sobre aeronaves y partes de aeronaves, así como sobre productos farmacéuticos genéricos, ingredientes y productos químicos precursores.

En julio Japón acordó crear un fondo de 550.000 millones de dólares para realizar inversiones en Estados Unidos, aunque todavía no se han anunciado los detalles.

El gobierno japonés lleva semanas presionando para cerrar el acuerdo. Su principal negociador comercial, Ryosei Akazawa, asistió a las conversaciones en Washington esta semana sobre los términos.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Etiqueta blanca

API de datos

Complementos web

Creador de carteles

Programa de afiliados

El riesgo de pérdida en el comercio de activos financieros como acciones, divisas, materias primas, futuros, bonos, ETF o criptomonedas puede ser considerable. Puede sufrir una pérdida total de los fondos que deposita con su corredor. Por lo tanto, debe considerar cuidadosamente si dicha negociación es adecuada para usted tomando en cuenta sus circunstancias y recursos financieros.

No se debe considerar invertir sin llevar a cabo, su propia diligencia de manera minuciosa o consultar con sus asesores financieros. Nuestro contenido web puede no ser adecuado para usted, ya que no conocemos su situación financiera ni sus necesidades de inversión. Es posible que nuestra información financiera tenga latencia o contenga inexactitudes, por lo que usted debe ser completamente responsable de cualquiera de sus transacciones y decisiones de inversión. La empresa no se hará responsable de su capital perdido.

Sin obtener el permiso del sitio web, no se le permite copiar los gráficos, textos o marcas comerciales del sitio web. Los derechos de propiedad intelectual sobre los contenidos o datos incorporados a este sitio web pertenecen a sus proveedores y comerciantes de intercambio.

No conectado

Inicia sesión para acceder a más funciones

Membresía FastBull

Todavia no

Comprar

Iniciar sesión

Registrarse