- USDJPY

- XAUUSD

- XAGUSD

- WTI

Cotizaciones

Análisis

Usuario

24/7

Calendario económico

Educación

Datos

- Nombres

- Último

- Anterior

El informe del IPC de noviembre genera más preguntas que respuestas sobre el ritmo reciente de crecimiento de los precios. Los precios al consumidor aumentaron un 2,7 % en los 12 meses que terminaron en noviembre, muy por debajo de nuestras expectativas de un aumento del 3,0 %.

El informe del IPC de noviembre genera más preguntas que respuestas sobre el ritmo reciente de crecimiento de los precios. Los precios al consumidor aumentaron un 2,7 % en los últimos 12 meses, muy por debajo de nuestras expectativas de un aumento del 3,0 %. El índice subyacente tampoco cumplió las expectativas, avanzando un 2,6 % en los últimos 12 meses, frente a nuestra previsión de un aumento del 2,9 %. Esta marcada desilusión se produce tras el cierre gubernamental más prolongado de la historia, que obligó a la Oficina de Estadísticas Laborales (BLS) a omitir la recopilación de datos de octubre y no comenzar el proceso de recopilación de noviembre hasta mediados de mes.

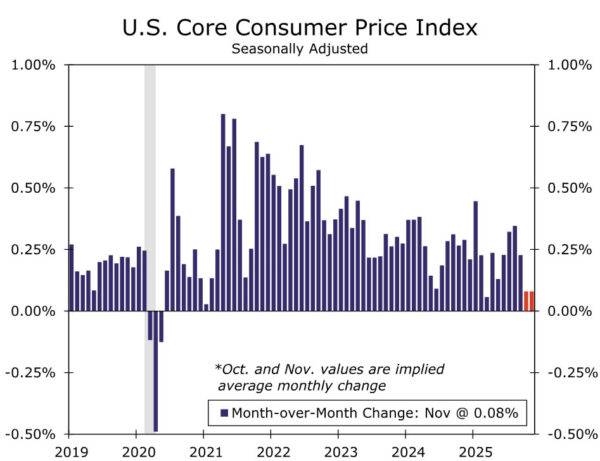

Por lo tanto, recomendamos no interpretar el informe de hoy con demasiada precisión. Los datos de noviembre sugieren que los precios subyacentes aumentaron un 0,16 % en los últimos dos meses, o un promedio del 0,08 % mensual. A modo de comparación, el índice subyacente ha aumentado a un ritmo mensual promedio del 0,25 % este año. Los datos del IPC no se han revisado, por lo que creemos que serán volátiles durante al menos uno o dos meses más. Es probable que se produzca un repunte de los precios en el informe del IPC de diciembre, que se publicará el 13 de enero. A pesar de este ruido, creemos que la inflación se está desacelerando según la tendencia, incluso si la lectura de hoy sobreestima la magnitud de la desaceleración. Mantenemos nuestra confianza en nuestra proyección actual de recortes de tasas por parte del FOMC en marzo y junio del próximo año.

El cierre gubernamental parece haber causado problemas en el proceso de recopilación de datos de inflación de precios al consumidor. El cambio porcentual de dos meses en el IPC general y básico fue de 0.20% y 0.16%, respectivamente, significativamente por debajo de nuestras previsiones de 0.45% y 0.48%. Para el contexto, el cambio de dos meses en el IPC general y básico de julio a septiembre fue de 0.69% y 0.57%, respectivamente. Esto empujó el ritmo del año anterior de la inflación del IPC general y básico a 2.7% y 2.6%, una caída pronunciada desde 3.0% y 3.1% en septiembre. La desaceleración fue generalizada en casi todas las categorías, lo que se suma a nuestras sospechas de que las interrupciones del cierre causaron problemas en los datos. La recopilación de datos no comenzó hasta la segunda mitad de noviembre, lo que puede haber sesgado la muestra más de lo que anticipamos.

Los precios de los alimentos subieron un 0,06% en los últimos dos meses, un ritmo significativamente menor que el aumento mensual promedio del 0,25% de este año. Dejando de lado el ruido de este informe, las mediciones prospectivas de los productos básicos relacionados con los alimentos han entrado en territorio deflacionario, lo que, sumado a las recientes reducciones de aranceles en algunos alimentos, apunta a una tendencia desinflacionaria en la inflación alimentaria, aunque no en la medida implícita en el informe de hoy. La energía fue la única categoría que se situó razonablemente cerca de las expectativas, con un aumento del 1,08% en los últimos dos meses y un 4,1% interanual en noviembre. Esto probablemente se deba a que los precios de la gasolina se recopilan de una fuente no derivada de encuestas y, por lo tanto, es una de las pocas subcategorías para las que la Oficina de Estadísticas Laborales (BLS) pudo publicar datos de precios en octubre. Los precios de los automóviles nuevos y usados también se elaboraron según su metodología habitual y resultaron ligeramente superiores a lo previsto.

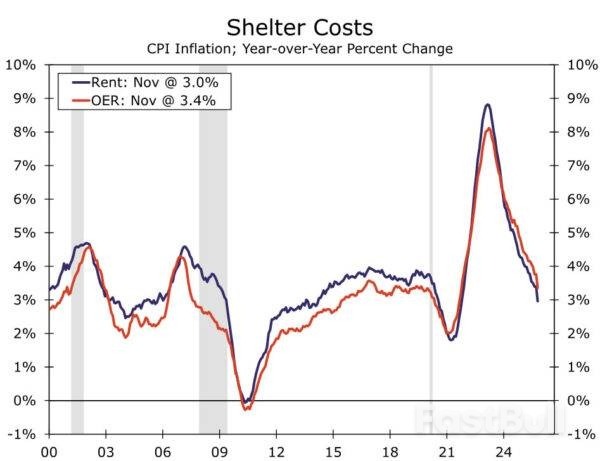

Los precios de los bienes básicos aumentaron solo un 0,06 % entre septiembre y noviembre, en comparación con un aumento mensual promedio del 0,15 % antes de este informe. De igual manera, los servicios básicos aumentaron solo un 0,16 % en los últimos dos meses. La inflación de la vivienda fue un claro ejemplo de la sorprendentemente débil inflación de los datos básicos. El alquiler equivalente a los propietarios aumentó un 0,27 % en dos meses, mientras que los alquileres aumentaron solo un 0,13 %. Este bajo rendimiento provocó una caída interanual de estas categorías al 3,4 % y el 3,0 %, respectivamente, rompiendo con sus tendencias recientes (gráfico). En resumen, no damos mucha importancia a los detalles de este informe y prevemos un repunte en la lectura de diciembre, que se publicará el 13 de enero.

Si bien es considerablemente más débil de lo esperado, creemos que los problemas de recopilación de datos en torno a este informe en particular significan que hará poco para cambiar las perspectivas actuales de los funcionarios de la Fed sobre la inflación. Las presiones inflacionarias se están suavizando, pero no a este grado. Con la Fed a la espera de datos de inflación (fiables) antes de volver a recortar las tasas, los datos de hoy refuerzan nuestra convicción de que el FOMC mantendrá la pausa en la reunión de enero. Dicho esto, dejando de lado los problemas con los datos, creemos que la inflación se está desacelerando según la tendencia, incluso si el dato de hoy exagera la desaceleración. En combinación con la desaceleración del mercado laboral, nos mantenemos optimistas sobre los recortes de tasas en marzo y junio del próximo año. En ese momento, creemos que unos datos más limpios darán al Comité más confianza en que la inflación se está estabilizando y pronto volverá al 2%.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

El riesgo de pérdida en el comercio de activos financieros como acciones, divisas, materias primas, futuros, bonos, ETF o criptomonedas puede ser considerable. Puede sufrir una pérdida total de los fondos que deposita con su corredor. Por lo tanto, debe considerar cuidadosamente si dicha negociación es adecuada para usted tomando en cuenta sus circunstancias y recursos financieros.

No se debe considerar invertir sin llevar a cabo, su propia diligencia de manera minuciosa o consultar con sus asesores financieros. Nuestro contenido web puede no ser adecuado para usted, ya que no conocemos su situación financiera ni sus necesidades de inversión. Es posible que nuestra información financiera tenga latencia o contenga inexactitudes, por lo que usted debe ser completamente responsable de cualquiera de sus transacciones y decisiones de inversión. La empresa no se hará responsable de su capital perdido.

Sin obtener el permiso del sitio web, no se le permite copiar los gráficos, textos o marcas comerciales del sitio web. Los derechos de propiedad intelectual sobre los contenidos o datos incorporados a este sitio web pertenecen a sus proveedores y comerciantes de intercambio.

No conectado

Inicia sesión para acceder a más funciones

Iniciar sesión

Registrarse