Cotizaciones

Noticias

Análisis

Usuario

24/7

Calendario económico

Educación

Datos

- Nombres

- Último

- Anterior

Cuentas de Señal para Miembros

Todas las Cuentas de Señal

Todos los Concursos

Estados Unidos Pedidos de bienes de capital duraderos distintos de defensa (Excl. Aviones) (Noviembre)

Estados Unidos Pedidos de bienes de capital duraderos distintos de defensa (Excl. Aviones) (Noviembre)A:--

P: --

Estados Unidos Índice de actividad nacional de la Fed de Chicago (Noviembre)A:--

P: --

Estados Unidos Índice de nuevos pedidos de la Fed de Dallas (Enero)A:--

P: --

A: --

Estados Unidos Índice de actividad empresarial de la Fed de Dallas (Enero)A:--

P: --

Estados Unidos Tasa promedio de la subasta de Notas a 2 añosA:--

P: --

A: --

Reino Unido Índice de precios de consumo BRC Interanual (Enero)

Reino Unido Índice de precios de consumo BRC Interanual (Enero)A:--

P: --

A: --

China continental Beneficio industrial interanual (A la fecha) (Diciembre)

China continental Beneficio industrial interanual (A la fecha) (Diciembre)A:--

P: --

A: --

Alemania Tasa promedio de la subasta de Schatz a 2 años

Alemania Tasa promedio de la subasta de Schatz a 2 añosA:--

P: --

A: --

México Balanza comercial (Diciembre)

México Balanza comercial (Diciembre)A:--

P: --

A: --

Estados Unidos Ventas semanales al por menor en el sector comercial InteranualA:--

P: --

A: --

Estados Unidos Índice interanual de precios de la vivienda en 20 ciudades S&P/CS (no SA) (Noviembre)A:--

P: --

A: --

Estados Unidos Índice intermensual de precios de la vivienda en 20 ciudades S&P/CS (SA) (Noviembre)A:--

P: --

Estados Unidos Índice de precios de la vivienda FHFA Intermensual (Noviembre)A:--

P: --

A: --

Estados Unidos Índice de precios de la vivienda FHFA (Noviembre)A:--

P: --

A: --

Estados Unidos Ïndice de precios de las viviendas FHFA Interanual (Noviembre)A:--

P: --

Estados Unidos Índice interanual de precios de la vivienda en las 10 ciudades de S&P/CS (Noviembre)A:--

P: --

A: --

Estados Unidos Índice intermensual de precios de la vivienda en 10 ciudades S&P/CS (NO SA) (Noviembre)A:--

P: --

A: --

Estados Unidos Índice S&P/CS de precios de la vivienda en 20 ciudades (no SA) (Noviembre)A:--

P: --

A: --

Estados Unidos Índice intermensual de precios de la vivienda en 20 ciudades S&P/CS (no SA) (Noviembre)A:--

P: --

A: --

Estados Unidos Índice compuesto manufacturero de la Fed de Richmond (Enero)A:--

P: --

A: --

Estados Unidos Índice de situación actual del Conference Board (Enero)A:--

P: --

A: --

Estados Unidos Índice de expectativas de los consumidores del Conference Board (Enero)A:--

P: --

A: --

Estados Unidos Índice de envíos manufactureros de la Fed de Richmond (Enero)A:--

P: --

A: --

Estados Unidos Índice de ingresos por servicios de la Fed de Richmond (Enero)A:--

P: --

A: --

Estados Unidos Índice de confianza del consumidor del Conference Board (Enero)A:--

P: --

Estados Unidos Tasa promedio de la subasta de Notas a 5 añosA:--

P: --

A: --

Estados Unidos Existencias semanales de petróleo refinado APIA:--

P: --

A: --

Estados Unidos Existencias semanales de crudo APIA:--

P: --

A: --

Estados Unidos Existencias semanales de gasolina APIA:--

P: --

A: --

Estados Unidos Existencias semanales de petróleo API CushingA:--

P: --

A: --

Australia Media recortada del IPC interanual del RBA (Cuarto trimestre)

Australia Media recortada del IPC interanual del RBA (Cuarto trimestre)--

P: --

A: --

Australia IPC Interanual (Cuarto trimestre)--

P: --

A: --

Australia IPC Intertrimestral (Cuarto trimestre)--

P: --

A: --

Alemania Ïndice de confianza del consumir GfK (SA) (Febrero)--

P: --

A: --

Alemania Tasa promedio de la subasta Bund a 10 años--

P: --

A: --

India Índice de producción industrial interanual (Diciembre)

India Índice de producción industrial interanual (Diciembre)--

P: --

A: --

India Producción manufacturera intermensual (Diciembre)--

P: --

A: --

Estados Unidos Índice de actividad de solicitudes hipotecarias de la MBA MDT--

P: --

A: --

Canada Tipo objetivo a un día

Canada Tipo objetivo a un día--

P: --

A: --

Informe de política monetaria del BOC Estados Unidos Variación semanal de las existencias de crudo de la EIA en Cushing, Oklahoma--

P: --

A: --

Estados Unidos Variación semanal de las existencias de crudo de la EIA en Cushing, Oklahoma--

P: --

A: --

Estados Unidos Proyección de la demanda semanal de crudo de la EIA en función de la producción--

P: --

A: --

Estados Unidos Cambios en las importaciones semanales de crudo de la EIA--

P: --

A: --

Estados Unidos Variación semanal de las existencias de gasóleo de calefacción de la EIA--

P: --

A: --

Estados Unidos Variación semanal de las existencias de gasolina de la EIA--

P: --

A: --

Conferencia de prensa del BOC Rusia IPP Intermensual (Diciembre)

Rusia IPP Intermensual (Diciembre)--

P: --

A: --

Rusia IPP interanual (Diciembre)--

P: --

A: --

Estados Unidos Tipo mínimo de tipos del FOMC (tipo de repo inverso a un día)--

P: --

A: --

Estados Unidos Tasa efectiva de exceso de reservas--

P: --

A: --

Estados Unidos Objetivo del tipo de los fondos federales--

P: --

A: --

Estados Unidos Límite de tipos del FOMC (índice de exceso de reservas)--

P: --

A: --

Declaración del FOMC Conferencia de prensa del FOMC Brasil Tipo de interes Selic

Brasil Tipo de interes Selic--

P: --

A: --

Australia Índice de precios de importación interanual (Cuarto trimestre)--

P: --

A: --

Japón Ïndice de confianza del consumo domestico (Enero)

Japón Ïndice de confianza del consumo domestico (Enero)--

P: --

A: --

Turquia Índice de Confianza Económica (Enero)

Turquia Índice de Confianza Económica (Enero)--

P: --

A: --

Zona Euro Oferta monetaria M3(SA) (Diciembre)

Zona Euro Oferta monetaria M3(SA) (Diciembre)--

P: --

A: --

Zona Euro Crédito al sector privado Interanual (Diciembre)--

P: --

A: --

Adrian Mer

ID: 4465924

Sin datos que coincidan

Gráficos Gratis para siempre

Charlar P&R con expertos Filtros Calendario económico Datos HerramientaMembresía CaracterísticasTendencias del mercado

Indicadores populares

Últimas perspecivas

Últimas perspecivas

Temas en Tendencia

Columnistas Principales

Última actualización

Etiqueta blanca

API de datos

Complementos web

Programa de afiliados

Ver todo

Sin datos

El banco central de Hungría mantiene los tipos de referencia, pero la presión del mercado y la fortaleza del florín apuntan a recortes inminentes.

El Banco Nacional de Hungría ha mantenido su tasa de interés de referencia en el 6,5%, optando por una estrategia de esperar y ver mientras busca evidencia más concluyente de que la desaceleración de la inflación es sostenible.

Este es el decimosexto mes consecutivo en que la tasa se mantiene sin cambios, igualando a la de Rumanía como la más alta de la Unión Europea. La decisión, anunciada el martes, coincidió con las previsiones de 22 de los 23 economistas encuestados por Bloomberg.

El banco central de Hungría ajustó recientemente sus directrices de política monetaria. Tras descartar previamente recortes de tipos, las autoridades ahora afirman que las decisiones se tomarán reunión por reunión, basándose exclusivamente en los datos económicos que se vayan publicando. Las proyecciones del banco indican que se espera que la inflación vuelva a su objetivo del 3%, con un margen de tolerancia de un punto porcentual, durante el horizonte de la política monetaria.

Sin embargo, a pesar de que la inflación general se desaceleró en diciembre y se acercó a la meta, las autoridades se mantienen cautelosas. El vicegobernador Zoltán Kurali destacó una preocupación clave el 14 de enero, señalando los persistentes aumentos de precios en el sector servicios, un indicador crucial de las expectativas de inflación subyacente.

Con una tasa anual del 6,8%, la inflación de los servicios duplicó con creces la cifra general del mes pasado. Kurali señaló que las autoridades necesitarían mucha convicción antes de poder empezar a recortar las tasas.

Dado que el banco central se mantiene firme por ahora, la atención del mercado se centra en la próxima reunión de política monetaria de febrero. Un factor crucial en esa decisión será el informe de inflación de enero, cuya publicación por la oficina de estadística está prevista para el 12 de febrero.

Estos datos proporcionarán la primera imagen clara de cómo las empresas, particularmente en el sector de servicios, han reajustado los precios de sus ofertas al comienzo del nuevo año.

Los operadores del mercado monetario ya se están preparando para un cambio de política monetaria. Según los acuerdos sobre tipos de interés a plazo, los inversores anticipan uno o dos recortes de tipos de un cuarto de punto en los próximos tres meses, y el primero podría producirse incluso en febrero.

La fortaleza del florín húngaro añade un factor adicional a la toma de decisiones del banco. La moneda se cotiza cerca de su máximo en dos años frente al euro, impulsada por un repunte generalizado en los mercados emergentes y la depreciación del dólar estadounidense. Un florín más fuerte ayuda a reducir el coste de los bienes importados, incluida la energía, lo que alivia las presiones inflacionarias y da al banco central más margen para considerar recortes de tipos.

Esta maniobra económica ocurre antes de las elecciones parlamentarias programadas para el 12 de abril, donde, según se informa, el partido del primer ministro Viktor Orban está en desventaja en la mayoría de las encuestas después de 16 años en el poder.

Los titulares recientes sobre la agitación interna en Irán y sus posibles enfrentamientos militares ocultan un cambio más fundamental en Oriente Medio. Teherán ya no es la fuerza principal que define la dirección estratégica de la región. En cambio, se avecina una nueva era, definida por la competencia entre dos coaliciones emergentes: un bloque abrahámico y un bloque islámico. La evolución de esta rivalidad, no el próximo paso de Irán, determinará el futuro de la región y el papel de Estados Unidos en ella.

Aunque aún no constituye una alianza formal, el primer bloque se está consolidando cada vez más. Centrado en Israel y los Emiratos Árabes Unidos, este grupo se extiende a Marruecos, Grecia e incluso la India. Esta coalición busca reconfigurar la región mediante una combinación de poder militar, colaboración tecnológica e integración económica.

Los miembros principales creen que el orden existente en Oriente Medio no ha logrado frenar el islam militante, ya sea la versión chiita respaldada por Irán o la variante sunita apoyada por Turquía y Catar. Argumentan que la verdadera estabilidad solo puede lograrse interviniendo en los conflictos regionales para apoyar a las fuerzas más seculares. Aprovechando la iniciativa del presidente Donald Trump de ampliar los Acuerdos de Abraham, estas naciones priorizan la expansión de la normalización árabe-israelí, independientemente del progreso en la autodeterminación palestina o la solución de dos Estados.

Esta coalición abrahámica está cobrando impulso. Las operaciones militares de Israel tras el ataque de Hamás del 7 de octubre de 2023 han reforzado su capacidad de disuasión y proyección de poder. Emiratos Árabes Unidos, conocidos como la "Pequeña Esparta", sigue utilizando su poderío económico y su agilidad diplomática para expandir su influencia mucho más allá del Golfo. Expertos de las Naciones Unidas y ONG internacionales sospechan que Emiratos Árabes Unidos suministra armas a las Fuerzas de Apoyo Rápido en Sudán, al Consejo de Transición del Sur en Yemen y al dictador libio Jalifa Haftar.

Grecia se ha convertido en un socio vital en el Mediterráneo Oriental, colaborando con Israel en ejercicios militares y proyectos energéticos para contrarrestar a su competidor común, Turquía. Más al este, los crecientes vínculos de la India con Israel y los Emiratos Árabes Unidos —mediante acuerdos bilaterales y plataformas multilaterales como I2U2 y el Corredor Económico India-Oriente Medio-Europa— otorgan al bloque una profundidad estratégica que trasciende la propia región.

En oposición al eje abrahámico se encuentra la coalición islámica, un esfuerzo de contrapeso liderado por Arabia Saudita e integrado por Turquía, Pakistán, Catar y un Egipto más cauteloso. Estas naciones consideran el eje Israel-EAU como una fuente de inestabilidad, argumentando que su apoyo a grupos separatistas agrava la fragmentación en las zonas de conflicto. Consideran la narrativa de la lucha contra los islamistas como una excusa egoísta para proyectar poder.

Este grupo prefiere preservar y operar dentro de las estructuras existentes, por muy defectuosas que sean. En Yemen, Sudán y otros lugares, apoyan a Estados débiles que luchan por mantener su soberanía e integridad territorial.

Durante el último año, Arabia Saudita ha fortalecido su relación de defensa con Pakistán, creando un pacto de seguridad mutua tras un ataque aéreo israelí contra Qatar. Su cooperación militar con Turquía también ha crecido, con un acuerdo de defensa más formal aparentemente en el horizonte. Egipto, preocupado por las actividades israelíes y emiratíes en el Cuerno de África, también está negociando una coordinación más estrecha con Riad en Sudán y Somalia. Juntos, estos estados están formando un contrapeso flexible, pero en expansión, en toda la región.

En el centro de este realineamiento se encuentra la ruptura bilateral más crítica en Oriente Medio hoy en día: la creciente rivalidad entre Arabia Saudí y los Emiratos Árabes Unidos. Antaño socios cercanos, las dos potencias del Golfo son ahora competidores estratégicos. Esta divergencia se puso de manifiesto en Yemen, donde Arabia Saudí atacó el puerto de Mukalla para detener los envíos de armas emiratíes, lo que finalmente obligó a los Emiratos Árabes Unidos a retirarse.

Si no se controla, esta competencia podría escalar de conflictos indirectos a una confrontación directa. Altos funcionarios ya han expresado amenazas de restricciones del espacio aéreo, cierres de fronteras e incluso la retirada de los Emiratos Árabes Unidos de instituciones lideradas por Arabia Saudí, como la OPEP+. Estas medidas, antes impensables, perturbarían los mercados energéticos, los viajes regionales y los negocios transfronterizos. Si bien la diplomacia del Golfo ha contenido la fricción hasta ahora, la división subyacente es estructural, no meramente personal.

Esta nueva competencia complica un objetivo clave de la política exterior estadounidense: la normalización de las relaciones entre Arabia Saudí e Israel. Riad aún considera valioso un acuerdo que le otorgaría un tratado de seguridad estadounidense a cambio de la integración de Israel en la región. Sin embargo, sin cambios significativos en la política israelí, especialmente respecto a Gaza y Cisjordania, es más probable que el reino se alinee con Turquía y Pakistán que con Israel.

Para Estados Unidos, el principal desafío ya no es contrarrestar a un régimen iraní que parece gravemente debilitado. La nueva tarea es gestionar las perjudiciales rivalidades entre sus propios socios para evitar una mayor fragmentación. Esto se ve dificultado por las divisiones dentro de Washington, donde, según se informa, los funcionarios tienen opiniones divergentes e intereses comerciales independientes en la región, lo que lleva a una estrategia de no intervención.

Para lograr un avance, la administración Trump debe tomar dos medidas. Primero, debe gestionar activamente las rivalidades entre sus socios y sus propios asesores, quizás designando un enviado especial para coordinar una estrategia regional unificada. Segundo, debe preservar una vía viable para la normalización de las relaciones entre Arabia Saudí e Israel influyendo en los resultados políticos en Jerusalén tras las próximas elecciones. El próximo gobierno israelí no puede estar sujeto a elementos radicales que se oponen a la autodeterminación palestina.

Arabia Saudita es el estado clave de Oriente Medio. Un alto funcionario saudí describió la política del reino como pragmática, guiada por la "máxima flexibilidad en un momento de máxima incertidumbre". Si el presidente Trump logra la normalización de las relaciones entre Arabia Saudí e Israel, podría alejar a Riad y a la región de su actual rivalidad. Esto integraría ambas coaliciones en un marco más amplio liderado por Estados Unidos, estabilizando Oriente Medio tras la guerra de Irán durante las próximas décadas.

Mientras muchos inversores se centran en las grandes tecnológicas, el sector de los metales preciosos ha generado una rentabilidad impresionante, con la plata a la cabeza. Los precios del metal se han disparado un increíble 240 % en los últimos 12 meses, impulsados por las preocupaciones sobre el suministro de China y la incertidumbre política en EE. UU.

Este mes, el precio de la plata superó los 100 dólares por onza por primera vez en la historia. Pero antes de lanzarse al frenesí, vale la pena examinar los factores que impulsaron este repunte y por qué la historia sugiere que podría no ser sostenible.

El aumento actual del valor de la plata no se basa en un solo factor, sino en una combinación de tensiones geopolíticas, debilidad monetaria y temores sobre la cadena de suministro.

Riesgo geopolítico y un dólar más débil

Un catalizador principal es la creciente agitación geopolítica. La impredecible política comercial de la administración Trump, que ha impuesto aranceles que oscilan entre el 10% y el 50% en la mayor parte del mundo, ha inquietado a los inversores internacionales. Esta incertidumbre plantea dudas sobre la estabilidad a largo plazo del dólar estadounidense como principal moneda de reserva mundial.

Como reflejo de este sentimiento, el índice del dólar estadounidense, que mide el valor del billete verde frente a otras monedas importantes, ha caído casi un 10% en el último año, lo que indica que algunos inversores están trasladando su capital a otra parte.

La preocupación por el aumento del gasto deficitario y la independencia del banco central socavan aún más la confianza en el dólar. El presidente Trump ha presionado repetidamente al presidente de la Reserva Federal, Jerome Powell, para que baje los tipos de interés. Si bien Powell se ha resistido, estas confrontaciones podrían reducir la confianza en el sistema monetario estadounidense.

La política exportadora de China alimenta los temores sobre el suministro

Para impulsar el impulso, China anunció nuevas restricciones a la exportación que alimentaron la ansiedad en el mercado. Según esta política, solo 44 empresas podrán exportar plata entre 2026 y 2027.

Sin embargo, el impacto real de este anuncio podría ser limitado. Según Bloomberg, un sistema de licencias similar ha estado activo desde 2019 sin causar cuellos de botella significativos en el suministro. Además, las exportaciones de plata de China alcanzaron las 5.100 toneladas el año pasado, el mayor volumen en 16 años, lo que sugiere que la oferta se mantiene sólida por ahora.

Durante el último siglo, la plata ha experimentado varias subidas especulativas masivas, todas las cuales finalmente terminaron en un desplome. La situación actual guarda un sorprendente parecido con ciclos anteriores.

Ecos del colapso de precios de 2011

El auge y la caída más recientes se produjeron en 2011, tras la Gran Recesión. Los factores que la impulsaron entonces fueron notablemente similares a los actuales: la ansiedad macroeconómica impulsada por la primera rebaja de la calificación crediticia estadounidense, la crisis de deuda de la eurozona y el temor a una inflación descontrolada.

Sin embargo, ese repunte duró poco. Tras alcanzar su punto máximo, el precio de la plata se desplomó, perdiendo aproximadamente el 70 % de su valor para 2015, antes de iniciar el lento ascenso que condujo al alza actual.

Los repuntes especulativos suelen perder fuerza porque se alimentan de la publicidad exagerada en lugar de una demanda sostenible y fundamental. En el caso de la plata, el uso industrial es un factor crítico y a menudo pasado por alto.

Las aplicaciones industriales representan alrededor del 59% del consumo total de plata, y la mayor demanda proviene de las industrias solar y de vehículos eléctricos (VE), que valoran su alta conductividad.

Los metales más baratos están a punto de reemplazar a la plata

Cuando el precio de la plata alcanza niveles antieconómicos, los fabricantes empiezan a sustituirla por alternativas más económicas como el cobre o el aluminio. Esta tendencia ya está en marcha.

Bloomberg informó recientemente que LONGi Green Energy Technology, un importante fabricante chino de células solares, ha comenzado a sustituir la plata por metales básicos para reducir costos. Es probable que este cambio continúe en otras industrias hasta que los precios de la plata recuperen niveles más razonables. A largo plazo, los precios altos también incentivarán una mayor producción minera, impulsando aún más la oferta y presionando a la baja los precios.

Cuando el precio de una materia prima alcanza máximos sin precedentes, es fácil creer que "esta vez es diferente". Pero la historia demuestra que rara vez lo es. La plata, al igual que el petróleo crudo y el cobalto, tiene un largo historial de ciclos de auge y caída.

El repunte actual parece impulsado por la especulación, que probablemente se desvanecerá a medida que la expectación del mercado disminuya y los usuarios industriales opten por alternativas. Por ahora, los inversores deberían considerar la posibilidad de obtener beneficios o evitar nuevas posiciones en este mercado volátil.

Las fuerzas rusas han lanzado una importante oleada de ataques con drones en toda Ucrania, dirigidos principalmente contra la infraestructura energética de la ciudad portuaria de Odesa, en el sur del país. El presidente ucraniano, Volodymyr Zelenskiy, declaró que el ataque amenaza directamente los esfuerzos diplomáticos en curso para poner fin a la guerra.

El ataque nocturno involucró el despliegue de unos 165 drones contra ciudades desde Lviv, al oeste, hasta Járkov, al este. El principal objetivo fue Odesa, donde Zelenskiy informó en la red social X que más de 50 vehículos aéreos no tripulados atacaron instalaciones energéticas, hiriendo a decenas de personas.

Esta estrategia parece estar diseñada para aprovechar las duras condiciones invernales, con temperaturas gélidas que agotan el suministro de agua y calefacción de las familias ucranianas. Los ataques buscan paralizar el ya dañado sistema energético del país.

Los ataques coinciden con una serie de conversaciones de paz entre negociadores rusos y ucranianos, mediadas por Estados Unidos, como parte de una iniciativa impulsada por el presidente Donald Trump. Zelenskiy argumentó que las acciones del Kremlin están socavando el frágil proceso diplomático.

«Cada ataque ruso de este tipo erosiona la diplomacia vigente y socava los esfuerzos de los socios que contribuyen a poner fin a esta guerra», declaró, pidiendo a Estados Unidos y a sus aliados europeos una mayor presión sobre Moscú. «Sin presión sobre el agresor, las guerras no se detienen».

Las negociaciones, iniciadas la semana pasada en los Emiratos Árabes Unidos, continuarán, pero aún no han arrojado resultados tangibles. Funcionarios de Trump han calificado las conversaciones en Abu Dabi de constructivas, sobre todo porque ambas partes se reunieron cara a cara en lugar de hacerlo a través de intermediarios.

Puntos clave de fricción en las negociaciones

Los profundos desacuerdos sobre el control territorial siguen siendo el principal obstáculo. Rusia sigue exigiendo que las fuerzas ucranianas se retiren de las zonas de la región oriental del Donbás que aún no han ocupado. Esta exigencia, que abarca partes de las regiones de Donetsk y Luhansk, ha sido rechazada por Zelenski.

A pesar del estancamiento, el líder ucraniano ha señalado algunos avances, especialmente en lo relativo al establecimiento de garantías de seguridad por parte de Estados Unidos.

Odesa y su región circundante albergan una infraestructura portuaria vital en el Mar Negro, esencial para las exportaciones de grano de Ucrania. Esta importancia estratégica ha convertido a la ciudad en un blanco frecuente de los ataques rusos desde que comenzó la invasión a gran escala en febrero de 2022.

Según el operador nacional de la red eléctrica, Ukrenergo, las últimas huelgas dañaron la infraestructura eléctrica de la región, provocando apagones locales. Estos cortes de electricidad se suman a más de 500 apagones relacionados con el clima en todo el país. Sin embargo, no se reportaron daños en las instalaciones portuarias.

El gigante petrolero estatal de Arabia Saudita, Aramco, ha emitido con éxito un bono de 4.000 millones de dólares, lo que supone su primera entrada al mercado de deuda este año. Esta decisión se produce en un momento en que los precios mundiales del petróleo se mantienen bajos, rondando los 60 dólares por barril.

La compañía, que es el mayor exportador de crudo del mundo, anunció inicialmente su plan de emitir bonos internacionales denominados en dólares estadounidenses bajo su Programa Global de Notas de Mediano Plazo, indicando que el monto final dependería de las condiciones del mercado.

La oferta finalmente recaudó 4.000 millones de dólares a través de un bono de cuatro tramos que atrajo más de 21.000 millones de dólares en pedidos de inversores.

Esta demanda excepcionalmente alta permitió a Aramco obtener condiciones más favorables. Según fuentes del mercado, la compañía pudo ofrecer rendimientos inferiores a los previstos inicialmente en comparación con los bonos del Tesoro estadounidense de referencia, lo que redujo sus costos de financiación.

Si bien esta es la primera emisión de bonos de Aramco del año, representa la segunda emisión de deuda de la compañía en los últimos cinco meses, lo que pone de manifiesto una tendencia al alza. En septiembre de 2025, la petrolera ofreció bonos islámicos, conocidos como sukuk, con vencimientos a cinco y diez años.

El giro hacia los mercados de deuda se produce tras un período de presión financiera causado por la caída de los precios del petróleo. La bajada de precios ya ha reducido los flujos de caja de Aramco: las cifras del primer trimestre muestran una disminución, mientras que los resultados del segundo trimestre revelan una caída aún mayor tanto en el flujo de caja como en las ganancias, debido a la caída de los precios.

La reciente venta de bonos de Aramco forma parte de un patrón más amplio de aumento del endeudamiento por parte de Arabia Saudita, mientras el Reino lidia con el impacto financiero de la disminución de los ingresos petroleros. Esta tendencia sugiere que las finanzas del país están bajo presión.

Otras actividades recientes de deuda incluyen:

• Arabia Saudita: El Reino vendió 5.500 millones de dólares en bonos islámicos, de los cuales recibió pedidos por un total de 17.500 millones de dólares.

• Fondo de Inversión Pública (PIF): el fondo soberano de riqueza del país recaudó 2.000 millones de dólares mediante la venta de bonos en dólares a 10 años para ayudar a financiar sus planes de inversión.

El déficit presupuestario de Arabia Saudita se amplió el año pasado debido a que los precios del petróleo se mantuvieron muy por debajo de los 90 dólares por barril que se estima que el Reino necesita para equilibrar su presupuesto, lo que impulsó tanto al gobierno como a su empresa insignia a recurrir cada vez más a los mercados de deuda para obtener financiación.

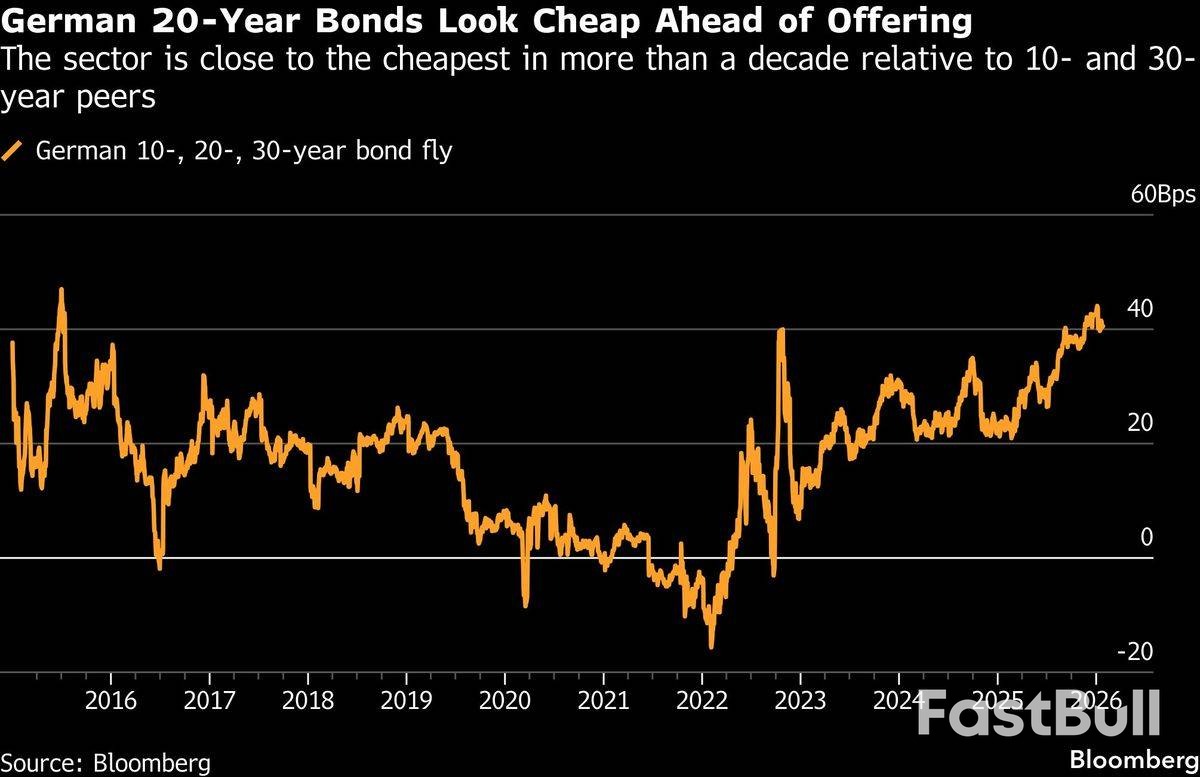

Alemania ha recaudado con éxito 6.500 millones de euros en su primera venta de nuevos bonos gubernamentales a 20 años, atrayendo una avalancha de pedidos de inversores casi récord que indica un intenso apetito por la deuda soberana.

La emisión del nuevo bono con vencimiento en mayo de 2047 atrajo pedidos superiores a 72.000 millones de euros, apenas por debajo del récord nacional establecido para un bono a 30 años hace dos años. Según fuentes familiarizadas con la operación, el precio final se fijó en dos puntos básicos por encima de bonos comparables, ligeramente por debajo de la previsión inicial.

Esta venta histórica forma parte de una estrategia gubernamental más amplia para aumentar su oferta de deuda y ampliar su gama de vencimientos. Esta medida se produce tras la flexibilización de los estrictos límites de endeudamiento el año pasado, en un esfuerzo por revitalizar la mayor economía de Europa.

La exitosa emisión alemana destaca un inicio de año históricamente activo para las ventas globales de bonos, ya que los prestatarios aprovechan la fuerte demanda de los inversores. Otros países europeos, como Italia y Portugal, también han registrado recientemente pedidos récord para sus emisiones de deuda.

Las autoridades financieras anticiparon un fuerte interés, en parte debido a una revisión del sistema de pensiones holandés (el más grande de la región), que ha reducido el apetito por los bonos a 30 años y ha desplazado el foco hacia los vencimientos intermedios.

"Ha sido un excelente comienzo de año para todas estas sindicaciones", afirmó Evelyne Gomez-Liechti, estratega de Mizuho International plc. "Los inversores están satisfechos con el riesgo alemán en los niveles de rendimiento actuales".

Un factor clave de la alta demanda es el atractivo de los rendimientos actuales. Los rendimientos de los bonos alemanes a 20 años se cotizan en torno al 3,39%, cerca del máximo de 14 años alcanzado el mes pasado.

Además, este vencimiento de bono en particular se considera relativamente barato. En comparación con sus pares a 10 y 30 años, el sector a 20 años cotiza cerca de su nivel más asequible en más de una década, lo que lo convierte en una oportunidad atractiva para los inversores.

Si bien Alemania ha vendido ocasionalmente deuda con este vencimiento en la última década, se trataba de bonos emitidos originalmente con plazos más largos que se fueron acortando con el tiempo. Esta venta marca la primera nueva emisión dirigida específicamente al segmento de 20 años.

"El segmento de 20 años se está desarrollando para satisfacer la demanda", señaló Tammo Diemer, codirector de la agencia financiera de Alemania, cuando se anunció el plan por primera vez el mes pasado.

La decisión de lanzar un nuevo bono a 20 años se enmarca en un contexto histórico. Hace cinco años, Estados Unidos tuvo dificultades para encontrar compradores constantes cuando reintrodujo sus propios bonos a 20 años. Una subasta notablemente deficiente en mayo de ese año incluso desencadenó una ola de ventas generalizada en el mercado.

Steven Mnuchin, quien se desempeñó como secretario del Tesoro durante la presidencia de Donald Trump y restableció el bono, admitió más tarde que la medida fue "costosa para el contribuyente".

Sin embargo, el apetito del mercado parece haber evolucionado. Una reciente venta estadounidense de bonos a 20 años tuvo un sobreprecio, el segundo más alto registrado, lo que indica que la demanda de los inversores por este vencimiento está mejorando.

Alemania optó por una sindicación de deuda, un método que suele ser más costoso que una subasta convencional, pero que permite a los gobiernos captar grandes sumas rápidamente y diversificar su base de inversores. Entre los colocadores de la operación se encontraban Barclays plc, BNP Paribas SA, Citigroup Inc, Deutsche Bank AG, JPMorgan Chase Co y Morgan Stanley.

La fuerte demanda de deuda alemana no se limitó a esta oferta. El martes, la agencia financiera también vendió nuevos bonos a dos años mediante una subasta estándar, que también generó un gran interés por parte de los inversores.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Etiqueta blanca

API de datos

Complementos web

Creador de carteles

Programa de afiliados

El riesgo de pérdida en el comercio de activos financieros como acciones, divisas, materias primas, futuros, bonos, ETF o criptomonedas puede ser considerable. Puede sufrir una pérdida total de los fondos que deposita con su corredor. Por lo tanto, debe considerar cuidadosamente si dicha negociación es adecuada para usted tomando en cuenta sus circunstancias y recursos financieros.

No se debe considerar invertir sin llevar a cabo, su propia diligencia de manera minuciosa o consultar con sus asesores financieros. Nuestro contenido web puede no ser adecuado para usted, ya que no conocemos su situación financiera ni sus necesidades de inversión. Es posible que nuestra información financiera tenga latencia o contenga inexactitudes, por lo que usted debe ser completamente responsable de cualquiera de sus transacciones y decisiones de inversión. La empresa no se hará responsable de su capital perdido.

Sin obtener el permiso del sitio web, no se le permite copiar los gráficos, textos o marcas comerciales del sitio web. Los derechos de propiedad intelectual sobre los contenidos o datos incorporados a este sitio web pertenecen a sus proveedores y comerciantes de intercambio.

No conectado

Inicia sesión para acceder a más funciones

Iniciar sesión

Registrarse