Cotizaciones

Noticias

Análisis

Usuario

24/7

Calendario económico

Educación

Datos

- Nombres

- Último

- Anterior

Cuentas de Señal para Miembros

Todas las Cuentas de Señal

Todos los Concursos

Reino Unido Índice Halifax de precios de la vivienda interanual (SA) (Noviembre)

Reino Unido Índice Halifax de precios de la vivienda interanual (SA) (Noviembre)A:--

P: --

A: --

Francia Cuenta corriente (no SA) (Octubre)

Francia Cuenta corriente (no SA) (Octubre)A:--

P: --

A: --

Francia Balanza Comercial (SA) (Octubre)A:--

P: --

A: --

Francia Producción industrial intermensual (SA) (Octubre)A:--

P: --

A: --

Italia Ventas menoristas Intermensuales (SA) (Octubre)

Italia Ventas menoristas Intermensuales (SA) (Octubre)A:--

P: --

A: --

Zona Euro Empleo Interanual (SA) (Tercer trimestre)

Zona Euro Empleo Interanual (SA) (Tercer trimestre)A:--

P: --

A: --

Zona Euro PIB Final Interanual (Tercer trimestre)A:--

P: --

A: --

Zona Euro PIB Final Intertrimestral (Tercer trimestre)A:--

P: --

A: --

Zona Euro Empleo Final Intertrimestral (SA) (Tercer trimestre)A:--

P: --

A: --

Zona Euro Empleo Final (SA) (Tercer trimestre)A:--

P: --

Brasil IPP Intermensual (Octubre)

Brasil IPP Intermensual (Octubre)A:--

P: --

A: --

México Índice de confianza del consumidor (Noviembre)

México Índice de confianza del consumidor (Noviembre)A:--

P: --

A: --

Canada Tasa de desempleo (SA) (Noviembre)

Canada Tasa de desempleo (SA) (Noviembre)A:--

P: --

A: --

Canada Tasa de participación en el empleo (SA) (Noviembre)A:--

P: --

A: --

Canada Empleo (SA) (Noviembre)A:--

P: --

A: --

Canada Empleo a tiempo parcial (SA) (Noviembre)A:--

P: --

A: --

Canada Empleo a tiempo completo (SA) (Noviembre)A:--

P: --

A: --

Estados Unidos Ingresos personales intermensuales (Septiembre)

Estados Unidos Ingresos personales intermensuales (Septiembre)A:--

P: --

A: --

Estados Unidos Índice de precios PCE interanual (SA) (Septiembre)A:--

P: --

A: --

Estados Unidos Índice de precios PCE intermensual (Septiembre)A:--

P: --

A: --

Estados Unidos Gastos personales intermensuales (SA) (Septiembre)A:--

P: --

A: --

Estados Unidos Índice de precios PCE subyacente intermensual (Septiembre)A:--

P: --

A: --

Estados Unidos Índice de precios PCE subyacente interanual (Septiembre)A:--

P: --

A: --

Estados Unidos UMich Inflación a 5 años preliminar interanual (Diciembre)A:--

P: --

A: --

Estados Unidos Gasto en consumo personal real Intermensual (Septiembre)A:--

P: --

A: --

Estados Unidos Previsión de inflación a 5-10 años (Diciembre)A:--

P: --

A: --

Estados Unidos Expectativas de inflación a 1 año del consumidor UMich Final (Diciembre)A:--

P: --

A: --

Estados Unidos Índice preliminar de confianza del consumidor UMich (Diciembre)A:--

P: --

A: --

Estados Unidos Expectativas de inflación a 1 año UMich Prelim (Diciembre)A:--

P: --

A: --

Estados Unidos Índice preliminar de expectativas de los consumidores UMich (Diciembre)A:--

P: --

A: --

Estados Unidos Perforación total Semanal--

P: --

A: --

Estados Unidos Total semanal de perforaciones petrolíferas--

P: --

A: --

Estados Unidos Créditos al Consumo (SA) (Octubre)--

P: --

A: --

China continental Reservas de divisas (Noviembre)

China continental Reservas de divisas (Noviembre)--

P: --

A: --

China continental Exportaciones interanuales (USD) (Noviembre)--

P: --

A: --

China continental Importaciones Interanual (CNH) (Noviembre)--

P: --

A: --

China continental Importaciones Interanual (USD) (Noviembre)--

P: --

A: --

China continental Importaciones (CNH) (Noviembre)--

P: --

A: --

China continental Balanza Comercial (CNH) (Noviembre)--

P: --

A: --

China continental Exportaciones (Noviembre)--

P: --

A: --

Japón Salarios Intermensuales (Octubre)

Japón Salarios Intermensuales (Octubre)--

P: --

A: --

Japón Balanza comercial (Octubre)--

P: --

A: --

Japón PIB real intertrimestral (Tercer trimestre)--

P: --

A: --

Japón Revisión intertrimestral del PIB nominal (Tercer trimestre)--

P: --

A: --

Japón Balanza comercial a medida (SA) (Octubre)--

P: --

A: --

Japón Revisión intertrimestral del PIB anual (Tercer trimestre)--

P: --

China continental Exportaciones interanuales (CNH) (Noviembre)--

P: --

A: --

China continental Balanza Comercial (USD) (Noviembre)--

P: --

A: --

Sin datos que coincidan

Gráficos Gratis para siempre

Charlar P&R con expertos Filtros Calendario económico Datos HerramientaMembresía CaracterísticasTendencias del mercado

Indicadores populares

Últimas perspecivas

Últimas perspecivas

Temas en Tendencia

Columnistas Principales

Última actualización

Etiqueta blanca

API de datos

Complementos web

Programa de afiliados

Ver todo

Sin datos

Los ingresos de Foxconn en noviembre aumentaron un 26%, gracias a que la creciente demanda de servidores de IA consolidó su papel como socio clave de Nvidia. Los proyectos de infraestructura de IA impulsaron el crecimiento a pesar de la debilidad de la electrónica de consumo, lo que elevó las ganancias e impulsó fuertes ganancias de participación.

El vicepresidente JD Vance es un maestro de las frases ingeniosas. Corren rumores de que la Comisión Europea multará a X con cientos de millones de dólares por "no ejercer censura", tuiteó el jueves. En otras palabras, Europa intentaba obligar al dueño de X, Elon Musk, a reprimir la libertad de expresión de sus usuarios.

Vance se equivocó en ambos aspectos. La multa regulatoria europea contra X, de Elon Musk, resultó ser de unos modestos 120 millones de euros (140 millones de dólares). Tampoco tiene nada que ver con la censura. A X no se le dice qué contenido eliminar. Simplemente se le exige transparencia en la verificación, la publicidad y el acceso a investigadores externos, algo que la empresa no ha hecho.

El descenso de X a un infierno racista y políticamente radical, alimentado por la pornografía en los últimos años, es el resultado predecible de una opacidad crónica y una ofuscación deliberada. X engañó a los usuarios al monetizar sus marcas azules para que cualquiera pudiera obtener la "verificación". Impidió que investigadores independientes accedieran a datos públicos y cobró tarifas prohibitivas por el acceso limitado a la Interfaz de Programación de Aplicaciones (IPA), lo que hizo casi imposible estudiar patrones de desinformación, según las conclusiones de la Comisión. Además, la empresa se negó a mantener una base de datos publicitaria fiable y con capacidad de búsqueda, ocultando quién pagaba qué para influir en el discurso público.

La multa representa el 6% de los 2.300 millones de dólares en ingresos publicitarios proyectados de X para 2025. Eso es perfectamente manejable para la persona más rica del mundo y X tiene 90 días para implementar cambios que solucionen el problema o podría enfrentar multas adicionales, informó Bloomberg News. Pero la sanción podría haber sido mucho mayor. La Comisión había considerado originalmente calcular una multa con base en toda la cartera de empresas privadas de Musk, o lo que la Comisión llamó el Grupo Musk. Esto habría incluido los ingresos proyectados de SpaceX de 15.500 millones de dólares para este año, junto con el dinero de xAI, Boring Co. y X. Haber abandonado una cifra mayor después de una investigación de dos años sugiere que la UE se está conteniendo.

La razón es casi con toda seguridad la presión geopolítica y la amenaza de represalias comerciales. El secretario de Comercio de EE. UU., Howard Lutnick, declaró recientemente a Bruselas que debe flexibilizar las leyes digitales a cambio de aranceles más bajos para el acero. El quid pro quo fue explícito.

La Comisión negaría estar adoptando una postura blanda con las grandes tecnológicas. Al fin y al cabo, está considerando investigar a Meta Platforms Inc. por las funciones de inteligencia artificial de WhatsApp y está implementando la legislación más amplia del mundo sobre IA.

Pero esta última legislación se ha retrasado, y la Comisión ha sido igualmente tímida con las multas antimonopolio este año contra Apple Inc. de 500 millones de euros y Meta de 200 millones de euros, que eran fracciones minúsculas de sus ingresos y muy por debajo del 10% permitido bajo la nueva legislación antimonopolio de la región.

X fue la primera investigación de la Unión Europea en virtud de su otra nueva ley que aborda el contenido dañino en línea, conocida como la Ley de Servicios Digitales (DSA). Esta ley se cuida de no afectar la libertad de expresión, al presionar a las empresas para que realicen evaluaciones de riesgo más transparentes en sus algoritmos de recomendación, a fin de garantizar que no promuevan la violencia, el discurso de odio ni contenido sobre trastornos alimentarios y autolesiones.

Ahora, el manejo que Europa ha hecho de este caso inicial sienta las bases para su aplicación contra TikTok, Meta y otros, y su débil respuesta a Musk amenaza con socavar todo el marco regulatorio.

El caso de Musk demuestra, de forma crucial, por qué el poder consolidado en manos de unos pocos multimillonarios tecnológicos puede ser tan peligroso. No solo controla una importante plataforma social, sino también infraestructura crucial que podría dirigir la guerra en Ucrania (Starlink), inteligencia artificial avanzada (xAI) y tecnología espacial (Space X), todo ello mientras se desempeñaba como asesor del presidente de Estados Unidos, un mandato fugaz y explosivo, pero que aún conserva un legado, a juzgar por los últimos comentarios de Vance.

Lejos de convertir X en una plaza pública para la libertad de expresión, Musk la ha convertido en un vehículo para su agenda política personal, descuidando la creación de los controles y contrapesos necesarios para que dicha plataforma sea segura y confiable. Publicaciones falsas e ideológicamente extremas se viralizan en X, contaminando el discurso público y distorsionando las decisiones democráticas. Esto sienta un precedente que podría animar a otras plataformas propiedad de multimillonarios a priorizar la ideología sobre el interés público. Los reguladores europeos se enfrentaron al mismo escenario que se han esforzado por prevenir, y cedieron.

Puntos clave:

El mes pasado, mientras la Primera Ministra Sanae Takaichi ultimaba su plan de gasto de 137.000 millones de dólares, que en las últimas semanas ha puesto a Japón en un enfrentamiento con los inversores sobre las perspectivas de las finanzas gubernamentales, un gráfico de bonos llamó su atención.

La ministra de Finanzas, Satsuki Katayama, mostró el gráfico en su tableta durante una reunión el 17 de noviembre en la residencia oficial de Takaichi. Este mostraba ventas, lo que eleva los tipos de interés a largo plazo.

La expresión del primer ministro se volvió seria, según una persona familiarizada con el encuentro.

"El ministro de finanzas se estaba volviendo más vigilante", dijo la fuente. "El primer ministro también parecía bastante preocupado por la debilidad del yen y la caída del precio de los bonos".

La persona pidió no ser identificada por no estar autorizada a hablar con los medios. Sin embargo, la preocupación que describió era justificada, ya que Takaichi se enfrenta a un desafío de los mercados que necesita para financiar su agenda.

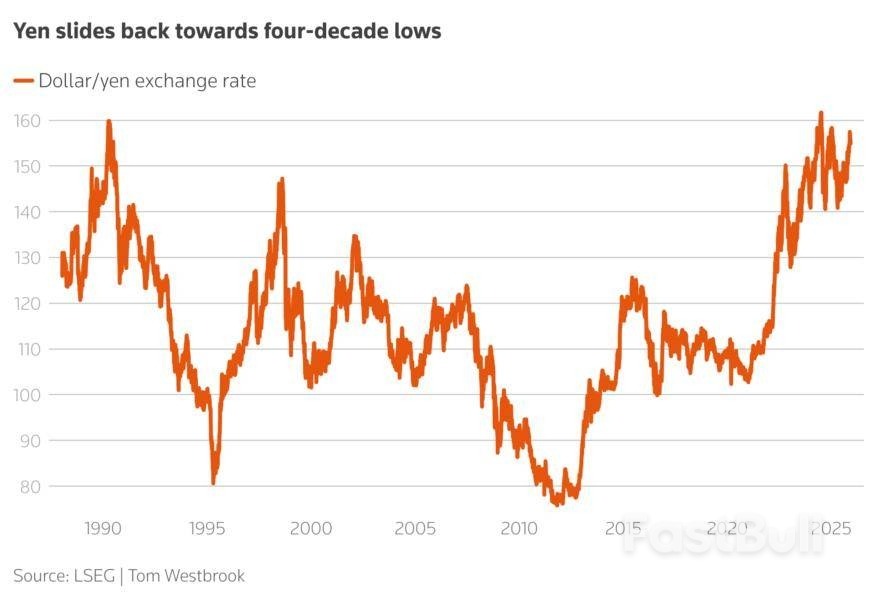

Lo que estaba en juego no era solamente su enorme paquete de estímulo, que se pagará en gran parte mediante préstamos, sino también la dirección del debilitado yen -en términos reales cerca de mínimos históricos- y la confianza a largo plazo de los inversores en los activos japoneses.

La reunión de Takaichi con Katayama y otros altos funcionarios marcó el comienzo de un cambio en la retórica destinada a calmar las preocupaciones de los inversores, aunque es demasiado pronto para decir si puede estabilizar el mercado de forma duradera y mantener a los vigilantes de los bonos fuera de Japón.

El rendimiento de referencia de los bonos japoneses a 10 años subió el viernes a su nivel más alto desde 2007 y ha subido 25,5 puntos básicos en cuatro semanas, el aumento más pronunciado en casi tres años y que ha comenzado a tener repercusiones en los mercados globales.

La situación es aún más delicada debido a la pesada deuda de Japón (su ratio deuda/PIB es de lejos el más alto de cualquier país desarrollado) y al hecho de que su mercado de bonos está en transición a medida que las compras tanto del banco central como de las aseguradoras se están agotando.

Al abordar los riesgos, Takaichi dijo al Parlamento la semana pasada que no había posibilidad de un "shock de Truss", minimizando los paralelismos con la liquidación de 2022 de los bonos del Estado y la libra que hundió el plan de la primera ministra británica Liz Truss de recortes de impuestos sin financiación.

También ha suavizado su anterior resistencia al endurecimiento de la política monetaria y ha prometido limitar el endeudamiento adicional. Además, ha presentado otras iniciativas, incluyendo lo que algunos analistas han llamado la versión japonesa de DOGE para recortar el gasto público innecesario.

El viernes, Katayama dijo que el gobierno estaba monitoreando los mercados y garantizaría la sostenibilidad de las finanzas públicas de Japón y mantendría la confianza de los inversores.

La oficina de Takaichi no respondió a una solicitud de Reuters de comentarios sobre su reunión del 17 de noviembre.

"El plan de Takaichi es ampliar el potencial de crecimiento de Japón... pero si ese crecimiento no se materializa, entonces lo único que quedará será la enorme cantidad de deuda gubernamental", dijo Toshinobu Chiba, gestor de fondos con sede en Tokio de Simplex Asset Management.

"Y ese es el problema."

Takaichi, que llegó al poder después de que su predecesor renunciara, tiene reputación de ser un discípulo de la "Abenomics" de Shinzo Abe, el masivo programa de estímulo monetario y fiscal destinado a rescatar a Japón de la estanflación que comenzó hace más de una década.

Lo que sorprendió a los inversores fue lo poco que se desechó cuando asumió el cargo, a pesar de que la inflación era del 3% y la deuda nacional superaba los 1,3 cuatrillones de yenes (8,5 billones de dólares).

Takaichi nombró un grupo moderado de asesores económicos y el mes pasado le dijo al Parlamento que suavizaría el objetivo fiscal de Japón para permitir un gasto plurianual en áreas clave de crecimiento.

Y cuando el Ministerio de Finanzas elaboró un borrador preliminar del plan de estímulo, lo rechazó rápidamente porque era demasiado modesto en tamaño, según el periódico Nikkei.

"Lo que tenemos es, yo diría, una combinación de políticas muy laxa en general y básicamente un auge monetario", dijo Ian Samson, gestor de cartera de múltiples activos de Fidelity International.

"Personalmente, tengo posiciones cortas en yenes porque creo que es el camino de menor resistencia".

Las ventas adicionales de bonos también pondrán a prueba un mercado ya de por sí frágil, donde la demanda -especialmente de títulos a largo plazo- ha sido tradicionalmente desigual por parte de los inversores extranjeros y se ha ido agotando durante años por parte de los bancos y aseguradores nacionales.

Después de tener en cuenta los reembolsos y la disminución de las compras del Banco de Japón, la oferta neta en el mercado aumentará casi 11 billones de yenes en 2026 desde 58 billones en 2025, según estimaciones del Bank of America.

"El problema es... ¿quién va a comprar estos bonos?", preguntó Sally Greig, directora de bonos globales de Baillie Gifford, gestora escocesa de posiciones largas. "Aún tenemos más oferta que absorber y Japón no es el único que está invirtiendo".

Algunos distribuidores dijeron que incluso había habido un pequeño aumento en el interés corto en bonos, particularmente durante la última semana, aunque las posiciones eran pequeñas.

"La dinámica del mercado JGB es más indicativa de una falta de interés de compra, en lugar de una venta directa", dijo Daiki Hayashi, jefe de ventas y marketing del mercado japonés en JP Morgan en Tokio.

Sin embargo, las apuestas contra el yen pueden empezar a recuperarse, a pesar de la preferencia de Takaichi por una moneda más fuerte y una reciente escalada de advertencias de intervención, dicen los operadores.

"Sin duda, habría interés en considerar posiciones cortas en yenes si podemos movernos a entre 153 y 154 (por dólar)", dijo Patrick Law, director de renta fija, divisas y materias primas de APAC en Bank of America en Hong Kong.

El yen cotizaba a 155 por dólar el viernes y ha caído alrededor de un 5% frente al dólar desde que Takaichi fue designado líder del partido gobernante de Japón a principios de octubre.

Sin duda, el posicionamiento en el mercado no está claro porque los datos se han retrasado debido al cierre del gobierno de Estados Unidos y todavía hay una serie de pronósticos de un yen más fuerte.

Morgan Stanley, por ejemplo, espera que el yen alcance los 140 por dólar en el primer semestre de 2026 y el principal estratega de acciones de Asia y mercados emergentes, Jonathan Garner, dijo que los rendimientos estaban aumentando como parte de una saludable reflación de la economía.

Y eso todavía hace que sea un momento difícil para entrar en el mercado de bonos.

"Los inversores, incluyendo los fondos de pensiones y los bancos, aún tienen una gran capacidad para comprar más bonos del gobierno japonés", afirmó Hayashi de JP Morgan, en particular en relación con los detalles del plan de emisión de bonos del gobierno. "Lo que necesitan es mayor transparencia".

"Hasta que esto se aclare, creo que probablemente seguirá siendo difícil para los inversores comprar JGB agresivamente".

Gráfico de precios del gas natural (GN)

Gráfico de precios del gas natural (GN) Gráfico de precios del WTI

Gráfico de precios del WTI Gráfico de precios del Brent

Gráfico de precios del BrentLa tasa de desempleo de Canadá desafió una vez más las expectativas y cayó a un mínimo de 16 meses en noviembre, ya que un sólido aumento en los empleos a tiempo parcial impulsó el número de personas empleadas por tercera vez consecutiva, mostraron los datos el viernes.

La tasa de desempleo cayó 0,4 puntos porcentuales en noviembre a 6,5%, el nivel más bajo desde julio de 2024, dijo Statistics Canada, agregando que fue liderada por 53.600 ganancias netas de empleo en noviembre, principalmente entre los jóvenes.

Las ganancias de empleo fueron impulsadas por 63.000 adiciones netas en la fuerza laboral a tiempo parcial vinculada al sector de atención médica y asistencia social, dijo StatsCan.

Con tres meses consecutivos de creación de empleo, la economía canadiense ha sumado 181.000 nuevos puestos de trabajo desde septiembre, compensando un cambio casi nulo en los empleos durante los primeros ocho meses, cuando los aranceles estadounidenses y la incertidumbre comercial asfixiaron la contratación.

Los analistas encuestados por Reuters habían pronosticado que el empleo se reduciría en 5.000 puestos de trabajo en noviembre y que la tasa de desempleo aumentaría al 7%.

La mejora de la tasa de desempleo también se vio favorecida por una reducción de la fuerza laboral total, ya que las restricciones a la inmigración instituidas por el gobierno enviaron a menos personas al mercado laboral.

La tasa de desempleo de Canadá había estado aumentando de manera constante desde marzo, cuando el presidente Trump impuso una serie de aranceles sobre sectores críticos como el acero, el aluminio, los automóviles y todas las demás industrias que no cumplían con un acuerdo de libre comercio.

El impacto ha sido más agudo entre los jóvenes, es decir, aquellos de entre 15 y 24 años.

Pero noviembre y octubre fueron la excepción. El empleo en esta categoría aumentó en 50.000 en noviembre, y con octubre, estos fueron los primeros incrementos en el empleo juvenil desde principios de año, según StatsCan.

La tasa de desempleo juvenil descendió 1,3 puntos porcentuales, hasta el 12,8%, en noviembre, tras un ligero descenso en octubre. En septiembre, la tasa de desempleo juvenil alcanzó su nivel más alto en 15 años.

El empleo entre el grupo de edad media, que representa dos tercios de la fuerza laboral total, se mantuvo prácticamente sin cambios en noviembre.

El salario medio por hora de los empleados permanentes, un indicador seguido de cerca por el Banco de Canadá para determinar las tendencias inflacionarias, se mantuvo en el 4% en noviembre, igual que el mes anterior.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Etiqueta blanca

API de datos

Complementos web

Creador de carteles

Programa de afiliados

El riesgo de pérdida en el comercio de activos financieros como acciones, divisas, materias primas, futuros, bonos, ETF o criptomonedas puede ser considerable. Puede sufrir una pérdida total de los fondos que deposita con su corredor. Por lo tanto, debe considerar cuidadosamente si dicha negociación es adecuada para usted tomando en cuenta sus circunstancias y recursos financieros.

No se debe considerar invertir sin llevar a cabo, su propia diligencia de manera minuciosa o consultar con sus asesores financieros. Nuestro contenido web puede no ser adecuado para usted, ya que no conocemos su situación financiera ni sus necesidades de inversión. Es posible que nuestra información financiera tenga latencia o contenga inexactitudes, por lo que usted debe ser completamente responsable de cualquiera de sus transacciones y decisiones de inversión. La empresa no se hará responsable de su capital perdido.

Sin obtener el permiso del sitio web, no se le permite copiar los gráficos, textos o marcas comerciales del sitio web. Los derechos de propiedad intelectual sobre los contenidos o datos incorporados a este sitio web pertenecen a sus proveedores y comerciantes de intercambio.

No conectado

Inicia sesión para acceder a más funciones

Membresía FastBull

Todavia no

Comprar

Iniciar sesión

Registrarse