Cotizaciones

Noticias

Análisis

Usuario

24/7

Calendario económico

Educación

Datos

- Nombres

- Último

- Anterior

Cuentas de Señal para Miembros

Todas las Cuentas de Señal

Todos los Concursos

Francia IPCA Final Intermensual (Noviembre)

Francia IPCA Final Intermensual (Noviembre)A:--

P: --

A: --

China continental Incremento anual de préstamos pendientes (Noviembre)

China continental Incremento anual de préstamos pendientes (Noviembre)A:--

P: --

A: --

China continental M2 Oferta monetaria interanual (Noviembre)A:--

P: --

A: --

China continental M0 oferta monetaria Interanual (Noviembre)A:--

P: --

A: --

China continental M1 Oferta monetaria Interanual (Noviembre)A:--

P: --

A: --

India IPC Interanual (Noviembre)

India IPC Interanual (Noviembre)A:--

P: --

A: --

India Crecimiento de los depósitos InteranualA:--

P: --

A: --

Brasil Crecimiento del sector servicios Interanual (Octubre)

Brasil Crecimiento del sector servicios Interanual (Octubre)A:--

P: --

A: --

México Producción industrial interanual (Octubre)

México Producción industrial interanual (Octubre)A:--

P: --

A: --

Rusia Balanza comercial (Octubre)

Rusia Balanza comercial (Octubre)A:--

P: --

A: --

El presidente de la Reserva Federal de Filadelfia, Henry Paulson, pronuncia un discurso

El presidente de la Reserva Federal de Filadelfia, Henry Paulson, pronuncia un discurso Canada Permisos de construcción intermensuales (SA) (Octubre)

Canada Permisos de construcción intermensuales (SA) (Octubre)A:--

P: --

A: --

Canada Ventas al por mayor interanuales (Octubre)A:--

P: --

A: --

Canada Inventario mayorista intermensual (Octubre)A:--

P: --

A: --

Canada Inventario mayorista interanual (Octubre)A:--

P: --

A: --

Canada Ventas al por mayor intermensuales (SA) (Octubre)A:--

P: --

A: --

Alemania Cuenta corriente (no SA) (Octubre)

Alemania Cuenta corriente (no SA) (Octubre)A:--

P: --

A: --

Estados Unidos Perforación total SemanalA:--

P: --

A: --

Estados Unidos Total semanal de perforaciones petrolíferasA:--

P: --

A: --

Japón Índice Tankan de difusión de la pequeña industria manufacturera (Cuarto trimestre)

Japón Índice Tankan de difusión de la pequeña industria manufacturera (Cuarto trimestre)A:--

P: --

A: --

Japón Índice Tankan de difusión de las grandes empresas no manufactureras (Cuarto trimestre)A:--

P: --

A: --

Japón Índice Tankan de perspectivas de la gran industria no manufacturera (Cuarto trimestre)A:--

P: --

A: --

Japón Índice Tankan de perspectivas de la gran industria manufacturera (Cuarto trimestre)A:--

P: --

A: --

Japón Índice Tankan de la pequeña industria manufacturera (Cuarto trimestre)A:--

P: --

A: --

Japón Índice Tankan de difusión de las grandes manufacturas (Cuarto trimestre)A:--

P: --

A: --

Japón Gasto de capital de las grandes empresas Tankan Interanual (Cuarto trimestre)A:--

P: --

A: --

Reino Unido Índice Rightmove de precios de la vivienda interanual (Diciembre)

Reino Unido Índice Rightmove de precios de la vivienda interanual (Diciembre)A:--

P: --

A: --

China continental Producción industrial interanual (Noviembre)A:--

P: --

A: --

China continental Zona urbana Tasa de desempleo (Noviembre)A:--

P: --

A: --

Arabia Saudita IPC Interanual (Noviembre)

Arabia Saudita IPC Interanual (Noviembre)A:--

P: --

A: --

Zona Euro Producción industrial Interanual (Octubre)

Zona Euro Producción industrial Interanual (Octubre)--

P: --

A: --

Zona Euro Producción industrial intermensual (Octubre)--

P: --

A: --

Canada Ventas de viviendas existentes Intermensual (Noviembre)--

P: --

A: --

Zona Euro Total de activos de reserva (Noviembre)--

P: --

A: --

Reino Unido Expectativas de tasa de inflación--

P: --

A: --

Canada Índice Nacional de Confianza Económica--

P: --

A: --

Canada Nuevas viviendas iniciadas (Noviembre)--

P: --

A: --

Estados Unidos Índice de empleo manufacturero de la Fed de Nueva York (Diciembre)--

P: --

A: --

Estados Unidos Índice manufacturero de la Fed de Nueva York (Diciembre)--

P: --

A: --

Canada IPC subyacente Interanual (Noviembre)--

P: --

A: --

Canada Pedidos pendientes de fabricación intermensual (Octubre)--

P: --

A: --

Estados Unidos Índice de adquisición de precios manufactureros de la Fed de Nueva York (Diciembre)--

P: --

A: --

Estados Unidos Índice de nuevos pedidos manufactureros de la Fed de Nueva York (Diciembre)--

P: --

A: --

Canada Nuevos pedidos manufactureros intermensuales (Octubre)--

P: --

A: --

Canada IPC subyacente intermensual (Noviembre)--

P: --

A: --

Canada IPC recortado interanual (SA) (Noviembre)--

P: --

A: --

Canada Inventario manufacturero intermensual (Octubre)--

P: --

A: --

Canada IPC Interanual (Noviembre)--

P: --

A: --

Canada IPC Intermensual (Noviembre)--

P: --

A: --

Canada IPC Interanual (SA) (Noviembre)--

P: --

A: --

Canada IPC subyacente intermensual (SA) (Noviembre)--

P: --

A: --

Canada IPC Intermensual (SA) (Noviembre)--

P: --

A: --

El gobernador de la Junta de la Reserva Federal, Milan, pronunció un discurso Estados Unidos Índice NAHB del mercado de la vivienda (Diciembre)--

P: --

A: --

Australia PMI compuesto prelim. (Diciembre)

Australia PMI compuesto prelim. (Diciembre)--

P: --

A: --

Australia Servicios PMI Prelim. (Diciembre)--

P: --

A: --

Australia PMI manufacturero prelim. (Diciembre)--

P: --

A: --

Japón PMI manufacturero prelim. (SA) (Diciembre)--

P: --

A: --

Reino Unido Número de solicitantes de desempleo (Noviembre)--

P: --

A: --

Reino Unido Tasa de desempleo (Noviembre)--

P: --

A: --

Reino Unido Tasa de desempleo de la OIT a 3 meses (Octubre)--

P: --

A: --

Sin datos que coincidan

Gráficos Gratis para siempre

Charlar P&R con expertos Filtros Calendario económico Datos HerramientaMembresía CaracterísticasTendencias del mercado

Indicadores populares

Últimas perspecivas

Últimas perspecivas

Temas en Tendencia

Columnistas Principales

Última actualización

Etiqueta blanca

API de datos

Complementos web

Programa de afiliados

Ver todo

Sin datos

Los precios del petróleo rondaron mínimos de dos meses debido a que las preocupaciones por el exceso de oferta y el aumento de los inventarios superaron el optimismo más amplio del mercado, a pesar de las tensiones geopolíticas y las nuevas sanciones estadounidenses a las exportaciones de petróleo venezolano.<br>

Es probable que los ingresos estatales rusos por petróleo y gas se reduzcan casi a la mitad en diciembre respecto al año anterior, a 410.000 millones de rublos (5.170 millones de dólares), como resultado de los menores precios del crudo y un rublo más fuerte, mostraron los cálculos de Reuters el viernes.

Los ingresos del petróleo y el gas son la principal fuente de efectivo para el Kremlin y representan una cuarta parte de los ingresos del presupuesto federal que se han visto drenados por el fuerte gasto en defensa y seguridad desde que Rusia comenzó su campaña militar en Ucrania en febrero de 2022.

Se prevé que durante todo el año los ingresos caerán casi un cuarto a 8,44 billones de rublos, por debajo del pronóstico de 8,65 billones de rublos del Ministerio de Finanzas, según cálculos basados en datos de fuentes de la industria y estadísticas oficiales sobre producción, refinación y suministros.

Rusia reportó sus ingresos mensuales más bajos por petróleo y gas, de 405 mil millones de rublos, en agosto de 2020, cuando los precios del petróleo cayeron durante la pandemia de COVID-19.

Sergei Konygin, analista senior del banco de inversiones Sinara, con sede en Moscú, dijo que el déficit presupuestario de 1,6 billones de rublos esperado para diciembre se cubrirá con bonos estatales, pero en 2026 será más difícil.

"El próximo año supone un gran desafío para el presupuesto, ya que fue elaborado bajo un escenario optimista: el petróleo a 59 dólares (por barril) y el rublo a 92 (por dólar)", explicó.

El precio del petróleo ruso utilizado para efectos fiscales disminuyó en noviembre un 16,4% respecto a octubre, a 44,87 dólares por barril, mientras que el rublo se fortaleció a 80,35 por dólar.

Konygin espera que en la próxima primavera se introduzcan modificaciones al presupuesto para utilizar el Fondo Nacional de Riqueza a fin de abordar el déficit en el supuesto de un precio del petróleo más bajo.

Ucrania y sus aliados occidentales han dicho repetidamente que quieren limitar los ingresos del petróleo ruso para obligar al segundo mayor exportador de petróleo del mundo a poner fin a la guerra en Ucrania.

El Ministerio de Finanzas había esperado inicialmente 10,94 billones de rublos en ingresos por petróleo y gas este año, pero hizo una revisión a la baja en octubre para tener en cuenta los precios mundiales del petróleo que han bajado por la preocupación por un exceso de oferta.

El Ministerio de Finanzas publicará sus estimaciones de ingresos de petróleo y gas para diciembre el 14 de enero.

El presidente de la Reserva Federal de Chicago, Austan Goolsbee, explicó el viernes por qué votó en contra del recorte de la tasa de interés de esta semana, diciendo que los responsables políticos deberían haber esperado hasta tener más información antes de flexibilizar aún más la tasa.

"Soy bastante optimista de que para 2026 las tasas podrán ser bastante más bajas que las actuales", declaró el banquero central durante una entrevista con la CNBC. "Pero me he sentido incómodo anticipando demasiados recortes de tasas y asumiendo que la inflación que hemos visto será transitoria".

Goolsbee fue uno de los tres miembros del Comité Federal de Mercado Abierto que votaron en contra de la reducción de un cuarto de punto porcentual, la tercera medida de flexibilización consecutiva. Le acompañaron el presidente de la Reserva Federal de Kansas City, Jeffrey Schmid, y el gobernador Stephen Miran, quien prefería un recorte más pronunciado.

Si bien dijo en el pasado que ve espacio para que las tasas bajen aún más, Goolsbee dijo que la falta de progreso en materia de inflación era un argumento en contra de actuar ahora.

"Si bien voté por bajar las tasas en las reuniones de septiembre y octubre, creo que deberíamos haber esperado a tener más datos, especialmente sobre la inflación, antes de bajar aún más las tasas", dijo el responsable de la política monetaria en una publicación en el sitio web de la Reserva Federal de Chicago.

"Dado que la inflación ha estado por encima de nuestra meta durante cuatro años y medio, que el progreso en ella se ha estancado durante varios meses, y que casi todos los empresarios y consumidores con los que hemos hablado últimamente en el distrito identifican los precios como una preocupación principal, pensé que lo más prudente habría sido esperar más información", escribió.

Goolsbee no será votante en el FOMC en 2026, pero aún participará en las reuniones.

En la entrevista de CNBC, explicó sus dudas sobre los recortes.

Si bien otros funcionarios de la Fed han expresado su preocupación por el debilitamiento del mercado laboral, Goolsbee dijo que los datos han mostrado que las condiciones son "bastante estables".

"Soy bastante optimista de que para 2026 las tasas podrán ser bastante más bajas que las actuales. Pero me he sentido incómodo anticipando demasiados recortes de tasas", dijo en la entrevista. "En mi opinión, no corremos un gran riesgo adicional al esperar hasta el primer trimestre de 2026 y asegurarnos de que volvamos a la senda de una inflación del 2%".

El FOMC votó el miércoles para reducir su tasa de referencia a un rango entre 3,5% y 3,75%.

En su conferencia de prensa posterior a la reunión, el presidente Jerome Powell expresó su preocupación de que el mercado laboral luce más débil de lo que sugieren las cifras principales y dijo que espera que los recuentos oficiales de nóminas no agrícolas se reduzcan y muestren pérdidas en los últimos meses.

Por su parte, Goolsbee dijo que es "una de las personas más optimistas" de que las tasas serán más bajas el próximo año.

Schmid también emitió un comunicado el viernes explicando su desacuerdo. También votó en contra de una rebaja de tipos en octubre.

"La inflación sigue siendo demasiado alta, la economía muestra un impulso constante y el mercado laboral, aunque se está enfriando, se mantiene en gran medida en equilibrio", declaró Schmid. "Considero que la postura actual de la política monetaria es solo moderadamente restrictiva, si es que lo es. Con esta evaluación, preferí mantener sin cambios el rango objetivo del tipo de interés oficial en la reunión de esta semana".

Más temprano el viernes por la mañana, la presidenta de la Reserva Federal de Filadelfia, Anna Paulson, que votará en 2026, dijo que considera que la política es "algo restrictiva" y que está más preocupada por el desempleo que por la inflación.

Incluso si la inflación general se desacelera el próximo año como anticipa la Reserva Federal de Estados Unidos, el presidente Donald Trump aún enfrentará vientos políticos en contra por el costo de vida, con tasas hipotecarias que se espera que permanezcan comparativamente altas, aumentos de precios relacionados con aranceles sobre bienes que persistirán durante la primera parte del año y presiones de costos que se acumulan en torno a artículos como la carne de res y la electricidad que pueden tener una influencia descomunal en las percepciones de los consumidores.

Las proyecciones económicas de la Reserva Federal publicadas el miércoles trajeron buenas noticias para la administración, ya que los responsables políticos esperan que la inflación se enfríe durante el próximo año, mientras que el crecimiento económico se acelera.

Lea sobre ideas innovadoras y las personas que trabajan para encontrar soluciones a las crisis globales con el boletín informativo Reuters Beacon. Suscríbase aquí.

En la amplia gama de servicios que representan la mayor parte de la actividad económica, "la desinflación parece continuar", dijo el presidente de la Fed, Jerome Powell, mientras que la inflación de bienes debería "bajar en la segunda mitad" de 2026 a medida que las empresas terminen de dividir los costos arancelarios entre los consumidores, sus proveedores y sus propios márgenes operativos.

Pero en un año de elecciones intermedias, Trump y los republicanos se enfrentan a un problema que comparten todos los políticos. Los consumidores —votantes— se centran mucho menos en las generalidades macroeconómicas analizadas por los economistas, para quienes la inflación es una tasa promedio cuidadosamente ponderada de las variaciones de precios de todos los bienes y servicios, y más en lo que cobran por la leche en el supermercado local, cuánto ha subido la factura de los servicios públicos y cuánto cobran las aseguradoras por renovar su póliza de seguro de hogar.

Trump, cuya administración se ha preocupado por los bajos índices de las encuestas, especialmente en materia económica, donde la asequibilidad es un tema central, puede señalar con razón que la inflación general ha sido bastante moderada bajo su mandato hasta la fecha. El Índice de Precios al Consumidor (IPC) desde su investidura hasta septiembre ha subido alrededor de un 1,6 %, lo que equivale a un ritmo anual de aproximadamente el 2,4 % y no se aleja mucho del objetivo del banco central del 2 %, aunque este se mide de forma ligeramente diferente. La comida a domicilio, el equivalente aproximado a los precios de los supermercados, ha subido aún menos, un 1,4 %.

Pero los precios no han caído como Trump prometió durante su campaña electoral y al principio de su administración, y los consumidores aún luchan por superar lo que ahora se ha convertido en un caso de casi cinco años de shock de precios. Algunos artículos destacados del IPC de hecho han subido drásticamente en los últimos meses, un hecho que puede convertir a las hamburguesas en el mismo tipo de garrote político para los demócratas que los precios de los huevos para Trump el año pasado.

En septiembre, la carne molida era un 14% más cara que cuando Trump asumió el cargo; los precios de la electricidad subieron más del 4%, o alrededor del 6% en una base anualizada, y muchos pronosticadores esperaban que siguieran aumentando; y el seguro de propietarios de viviendas estaba aumentando a un ritmo anual de aproximadamente el 10%.

Los comentarios de Powell también contienen notas de advertencia que indican que la lucha por la asequibilidad persistirá.

Powell señaló que el mercado inmobiliario es un sector de la economía que continúa con dificultades, y que probablemente no habrá alivio tras los recientes recortes de tipos de la Reserva Federal. Si bien su tipo de interés de referencia influye en los tipos hipotecarios a largo plazo, la deuda pública y otros valores, Powell afirmó que el problema de la vivienda radica en una escasez crónica de oferta. Los tipos hipotecarios se han moderado desde que se acercaron al 8% hace poco más de dos años, pero se han mantenido en torno al 6,2% desde septiembre, después de que los inversores comenzaran a descontar lo que se convirtieron en recortes de tipos de un cuarto de punto porcentual por parte de la Reserva Federal en septiembre, octubre y diciembre. Con la Reserva Federal en suspenso por ahora y otros factores que mantienen los tipos de interés a largo plazo, es posible que no se muevan mucho más.

La firma inmobiliaria Redfin informó esta semana que tanto vendedores como compradores se están retirando, aunque los precios de venta siguen aumentando y es probable que las tasas hipotecarias "permanezcan prácticamente sin cambios en el corto plazo".

Las tasas hipotecarias siguen estando muy por encima de las tasas ultrabajas observadas en los aproximadamente 15 años posteriores a la crisis financiera de 2007 a 2009, cuando la política de la Reserva Federal apuntaba específicamente a mantener bajos los costos de los préstamos a largo plazo.

A menos que se produzca una recesión grave o una crisis financiera, es improbable que reaparezcan las hipotecas inferiores al 3%. El colapso del sector inmobiliario durante esa crisis aún resuena en lo que Powell describió como años de subconstrucción.

"Simplemente no hemos construido suficientes viviendas durante mucho tiempo... Podemos aumentar o bajar las tasas de interés, pero realmente no tenemos las herramientas para abordar una escasez secular de viviendas", dijo.

La asequibilidad de la vivienda sigue siendo una cuestión clave para los trabajadores más jóvenes y las familias que han retrasado la compra de una vivienda y el aumento de la riqueza del hogar que generalmente la acompaña.

Los últimos datos de construcción de viviendas de la Oficina del Censo son de agosto, con informes aún retrasados por el cierre del gobierno, pero en ese momento los nuevos permisos de construcción habían bajado un 11% respecto del año anterior, mientras que los inicios de construcción de nuevas viviendas habían bajado un 6% respecto del año anterior.

Los empleos en la construcción, que alcanzaron un nuevo máximo a mediados de 2022 durante el repunte de la pandemia de COVID-19 y siguieron creciendo hasta este año, se han estancado en su mayoría en alrededor de 8,3 millones desde enero.

De hecho, se ha producido un estancamiento general en los empleos de obreros que Trump dijo que reactivaría. El sector manufacturero perdió unos 50.000 empleos entre enero y septiembre; el sector minero y maderero, mucho más pequeño, perdió unos 15.000.

Lo positivo: las ganancias horarias promedio de los trabajadores han estado creciendo más rápido que la inflación, y algunos costos importantes, como el alquiler, ahora están aumentando a tasas más acordes con las normas previas a la pandemia.

Pero esto no ha hecho feliz al público.

Después de tender a mantenerse estables o incluso caer durante los años de creciente globalización, los precios de los bienes en general ahora están aumentando tras la imposición de aranceles, y aunque eso no persista por mucho más tiempo, ha significado mayores costos para los consumidores durante la temporada de compras navideñas.

Las encuestas de opinión han respondido.

Tenemos unas 30 personas que vienen a la cena de Acción de Gracias. Alimentarlos a todos requerirá mucha preparación, pero quizás ese no sea nuestro mayor desafío. Encontrar asientos para todos y asegurarnos de que algunos se sienten lejos de otros está absorbiendo mucha atención. Hemos tenido algunas peleas con la comida durante la festividad, y me gustaría cuidar mi alfombra.

El aumento de la cantidad de comensales contribuirá a un aumento significativo en el costo de la comida. Afortunadamente, la Federación Estadounidense de Oficinas Agrícolas estima que los precios de los artículos del bufé de Acción de Gracias de este año han disminuido un 5% con respecto al año pasado. La gripe aviar ha afectado a las bandadas de pavos en el último mes, pero las aves congeladas que utilizan la mayoría de los cocineros estadounidenses no se han visto afectadas.

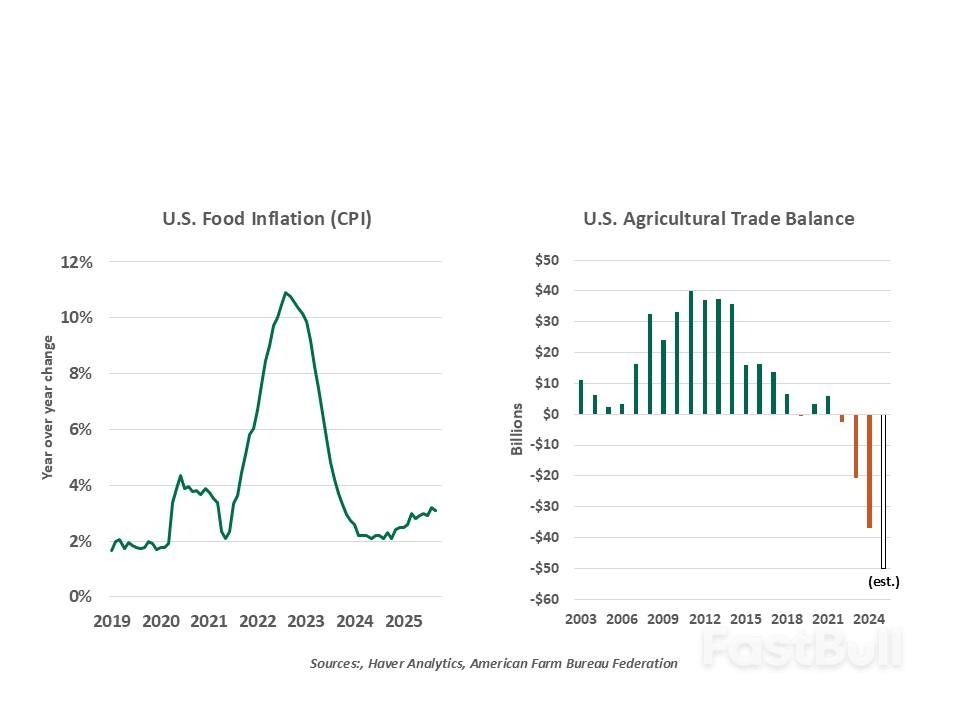

La moderación en el costo de las comidas navideñas es bienvenida, pero por lo demás, los precios de los alimentos están en alza. Los aranceles son una de las principales razones.

Estados Unidos es un país de abundancia. Su producción agrícola ocupa el tercer lugar a nivel mundial y exporta el doble de alimentos que cualquier otra nación. Sin embargo, el año pasado, Estados Unidos tuvo un déficit comercial en alimentos de casi 32 000 millones de dólares, y se prevé que este déficit sea aún mayor este año.

Hay varias razones fundamentales para esto. Si bien Estados Unidos cuenta con inmensos excedentes de granos como el maíz y la soja, presenta déficits de frutas y verduras. La temporada de cultivo en Estados Unidos está limitada por el clima, por lo que asegurar la disponibilidad durante todo el año requiere importar productos del extranjero. Los estadounidenses también tienen apetito por alimentos que no se pueden cultivar fácilmente en Estados Unidos. El café y el plátano son dos ejemplos destacados.

Las fricciones comerciales de este año han afectado al sector agrícola de diversas maneras. Los alimentos no quedaron exentos de los aranceles recíprocos generalizados anunciados en abril; a estos se sumaron gravámenes suplementarios para determinados países. Esto elevó el coste de los envíos entrantes y los precios para los consumidores estadounidenses. La Tax Foundation estima que casi tres cuartas partes de las importaciones estadounidenses de alimentos están sujetas a impuestos de importación más altos que a principios de 2025.

En represalia por los aranceles estadounidenses, varios países contraatacaron sancionando las exportaciones estadounidenses. China volvió a prohibir las importaciones de soja en mayo, reemplazándolas con suministros de Sudamérica. Canadá impuso aranceles del 25 % a todas las importaciones estadounidenses en mayo, en respuesta a las sanciones impuestas por Washington.

Las batallas comerciales de este año han sido particularmente duras para la agricultura.

Estas circunstancias han generado una combinación indeseable de precios más altos para los consumidores y malos resultados para los agricultores. Las ramificaciones económicas y políticas de esto han llevado a Washington a cambiar de rumbo.

Las recientes negociaciones con China y Canadá han dado como resultado la eliminación de las restricciones más severas a las importaciones agrícolas. El Departamento de Agricultura de Estados Unidos está considerando aumentar los niveles de alivio para los agricultores que han tenido dificultades para vender sus cosechas.

Para mejorar la asequibilidad , la Administración recientemente redujo los aranceles sobre diversos alimentos, incluido el café. Si bien los hogares pueden sustituir muchos productos cuando estos se encarecen, los consumidores de café son muy fieles. El aumento del 19% en el precio del café de la mañana durante el último año ha generado un descontento considerable.

La retirada de la política es una sutil admisión de que los aranceles, en su mayoría, son pagados por los hogares . Y si bien los precios de los alimentos no se consideran en las mediciones de la inflación subyacente, tienen una influencia descomunal en la percepción de la inflación por parte de la población. El malestar por el costo de la vida fue un factor clave en las elecciones estadounidenses del año pasado y podría haber contribuido a las victorias demócratas en las pocas contiendas electorales disputadas a principios de este mes. La política del bolsillo sigue siendo muy poderosa.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Etiqueta blanca

API de datos

Complementos web

Creador de carteles

Programa de afiliados

El riesgo de pérdida en el comercio de activos financieros como acciones, divisas, materias primas, futuros, bonos, ETF o criptomonedas puede ser considerable. Puede sufrir una pérdida total de los fondos que deposita con su corredor. Por lo tanto, debe considerar cuidadosamente si dicha negociación es adecuada para usted tomando en cuenta sus circunstancias y recursos financieros.

No se debe considerar invertir sin llevar a cabo, su propia diligencia de manera minuciosa o consultar con sus asesores financieros. Nuestro contenido web puede no ser adecuado para usted, ya que no conocemos su situación financiera ni sus necesidades de inversión. Es posible que nuestra información financiera tenga latencia o contenga inexactitudes, por lo que usted debe ser completamente responsable de cualquiera de sus transacciones y decisiones de inversión. La empresa no se hará responsable de su capital perdido.

Sin obtener el permiso del sitio web, no se le permite copiar los gráficos, textos o marcas comerciales del sitio web. Los derechos de propiedad intelectual sobre los contenidos o datos incorporados a este sitio web pertenecen a sus proveedores y comerciantes de intercambio.

No conectado

Inicia sesión para acceder a más funciones

Membresía FastBull

Todavia no

Comprar

Iniciar sesión

Registrarse