Cotizaciones

Noticias

Análisis

Usuario

24/7

Calendario económico

Educación

Datos

- Nombres

- Último

- Anterior

Cuentas de Señal para Miembros

Todas las Cuentas de Señal

Todos los Concursos

Reino Unido Índice Halifax de precios de la vivienda interanual (SA) (Noviembre)

Reino Unido Índice Halifax de precios de la vivienda interanual (SA) (Noviembre)A:--

P: --

A: --

Francia Cuenta corriente (no SA) (Octubre)

Francia Cuenta corriente (no SA) (Octubre)A:--

P: --

A: --

Francia Balanza Comercial (SA) (Octubre)A:--

P: --

A: --

Francia Producción industrial intermensual (SA) (Octubre)A:--

P: --

A: --

Italia Ventas menoristas Intermensuales (SA) (Octubre)

Italia Ventas menoristas Intermensuales (SA) (Octubre)A:--

P: --

A: --

Zona Euro Empleo Interanual (SA) (Tercer trimestre)

Zona Euro Empleo Interanual (SA) (Tercer trimestre)A:--

P: --

A: --

Zona Euro PIB Final Interanual (Tercer trimestre)A:--

P: --

A: --

Zona Euro PIB Final Intertrimestral (Tercer trimestre)A:--

P: --

A: --

Zona Euro Empleo Final Intertrimestral (SA) (Tercer trimestre)A:--

P: --

A: --

Zona Euro Empleo Final (SA) (Tercer trimestre)A:--

P: --

Brasil IPP Intermensual (Octubre)

Brasil IPP Intermensual (Octubre)A:--

P: --

A: --

México Índice de confianza del consumidor (Noviembre)

México Índice de confianza del consumidor (Noviembre)A:--

P: --

A: --

Canada Tasa de desempleo (SA) (Noviembre)

Canada Tasa de desempleo (SA) (Noviembre)A:--

P: --

A: --

Canada Tasa de participación en el empleo (SA) (Noviembre)A:--

P: --

A: --

Canada Empleo (SA) (Noviembre)A:--

P: --

A: --

Canada Empleo a tiempo parcial (SA) (Noviembre)A:--

P: --

A: --

Canada Empleo a tiempo completo (SA) (Noviembre)A:--

P: --

A: --

Estados Unidos Ingresos personales intermensuales (Septiembre)

Estados Unidos Ingresos personales intermensuales (Septiembre)A:--

P: --

A: --

Estados Unidos Índice de precios PCE interanual (SA) (Septiembre)A:--

P: --

A: --

Estados Unidos Índice de precios PCE intermensual (Septiembre)A:--

P: --

A: --

Estados Unidos Gastos personales intermensuales (SA) (Septiembre)A:--

P: --

A: --

Estados Unidos Índice de precios PCE subyacente intermensual (Septiembre)A:--

P: --

A: --

Estados Unidos Índice de precios PCE subyacente interanual (Septiembre)A:--

P: --

A: --

Estados Unidos UMich Inflación a 5 años preliminar interanual (Diciembre)A:--

P: --

A: --

Estados Unidos Gasto en consumo personal real Intermensual (Septiembre)A:--

P: --

A: --

Estados Unidos Previsión de inflación a 5-10 años (Diciembre)A:--

P: --

A: --

Estados Unidos Expectativas de inflación a 1 año del consumidor UMich Final (Diciembre)A:--

P: --

A: --

Estados Unidos Índice preliminar de confianza del consumidor UMich (Diciembre)A:--

P: --

A: --

Estados Unidos Expectativas de inflación a 1 año UMich Prelim (Diciembre)A:--

P: --

A: --

Estados Unidos Índice preliminar de expectativas de los consumidores UMich (Diciembre)A:--

P: --

A: --

Estados Unidos Perforación total Semanal--

P: --

A: --

Estados Unidos Total semanal de perforaciones petrolíferas--

P: --

A: --

Estados Unidos Créditos al Consumo (SA) (Octubre)--

P: --

A: --

China continental Reservas de divisas (Noviembre)

China continental Reservas de divisas (Noviembre)--

P: --

A: --

China continental Exportaciones interanuales (USD) (Noviembre)--

P: --

A: --

China continental Importaciones Interanual (CNH) (Noviembre)--

P: --

A: --

China continental Importaciones Interanual (USD) (Noviembre)--

P: --

A: --

China continental Importaciones (CNH) (Noviembre)--

P: --

A: --

China continental Balanza Comercial (CNH) (Noviembre)--

P: --

A: --

China continental Exportaciones (Noviembre)--

P: --

A: --

Japón Salarios Intermensuales (Octubre)

Japón Salarios Intermensuales (Octubre)--

P: --

A: --

Japón Balanza comercial (Octubre)--

P: --

A: --

Japón Revisión intertrimestral del PIB nominal (Tercer trimestre)--

P: --

A: --

Japón Balanza comercial a medida (SA) (Octubre)--

P: --

A: --

Japón Revisión intertrimestral del PIB anual (Tercer trimestre)--

P: --

China continental Exportaciones interanuales (CNH) (Noviembre)--

P: --

A: --

China continental Balanza Comercial (USD) (Noviembre)--

P: --

A: --

Alemania Producción industrial intermensual (SA) (Octubre)

Alemania Producción industrial intermensual (SA) (Octubre)--

P: --

A: --

Sin datos que coincidan

Gráficos Gratis para siempre

Charlar P&R con expertos Filtros Calendario económico Datos HerramientaMembresía CaracterísticasTendencias del mercado

Indicadores populares

Últimas perspecivas

Últimas perspecivas

Temas en Tendencia

Columnistas Principales

Última actualización

Etiqueta blanca

API de datos

Complementos web

Programa de afiliados

Ver todo

Sin datos

El petróleo se estabilizó después de caer a un mínimo de cinco meses, ya que los inversores sopesaron un excedente de oferta esperado frente a las consecuencias de las crecientes tensiones comerciales entre Estados Unidos y China.

El petróleo se estabilizó después de caer a un mínimo de cinco meses, ya que los inversores sopesaron un excedente de oferta esperado frente a las consecuencias de las crecientes tensiones comerciales entre Estados Unidos y China.

El West Texas Intermediate (WTI) cotizó cerca de los 59 dólares por barril tras caer el martes a su nivel más bajo desde mayo, mientras que el Brent cerró cerca de los 62 dólares. La Agencia Internacional de Energía (AIE) aumentó el martes su pronóstico de un exceso de oferta de petróleo sin precedentes para 2026. La oferta mundial de crudo superará la demanda en casi 4 millones de barriles diarios el próximo año, un excedente récord en términos anuales, según la agencia.

Mientras tanto, los inversores se preparan para la última represalia entre las dos mayores economías del mundo, tras las sanciones impuestas por Pekín a las filiales estadounidenses de un gigante naviero surcoreano. El representante comercial de EE. UU., Jamieson Greer, predijo que las crecientes tensiones con China sobre los controles de exportación se aliviarían tras las últimas conversaciones entre sus representantes.

El petróleo registró pérdidas en agosto y septiembre, y el WTI ha perdido cerca de un 18% en lo que va de año. Esta caída se debe a la creciente preocupación de que la oferta mundial supere la demanda, y muchos bancos de Wall Street pronostican que los futuros volverán al rango de los 50 dólares por barril.

Se espera que los líderes de los principales partidos de oposición de Japón debatan el miércoles si pueden subsanar las deficiencias políticas y elegir a un candidato propio para el cargo de primer ministro. Los líderes —Yuichiro Tamaki, del Partido Democrático para el Pueblo; Yoshihiko Noda, del Partido Democrático Constitucional; y Fumitake Fujita, del Partido de la Innovación de Japón (Ishin)— planean celebrar su primera reunión tripartita desde el colapso de la coalición gobernante la semana pasada. Los tres partidos suman suficientes escaños en la poderosa cámara baja del parlamento para superar en número al gobernante Partido Liberal Democrático e impedir que su nueva líder, Sanae Takaichi, se convierta en primera ministra.

También se espera que los legisladores confirmen la celebración de una sesión parlamentaria extraordinaria el 21 de octubre para votar en la elección del primer ministro. Un candidato no necesita una mayoría absoluta para convertirse en primer ministro. Si nadie obtiene más del 50% de apoyo, los dos candidatos con más votos compiten en una segunda vuelta. La decisión de la cámara baja prevalece sobre la de la cámara alta en caso de que ambas cámaras elijan a un candidato diferente.

El DPP de Tamaki tiene menos escaños en la cámara baja que el CDP o Ishin, pero su creciente popularidad, demostrada en las dos últimas elecciones nacionales, convierte a Tamaki en el principal candidato para desafiar a Takaichi. Durante una reunión entre altos cargos de los tres partidos celebrada el martes, el DPP de Tamaki buscó un cambio en la postura del CDP sobre cuestiones de seguridad y energía nuclear. La inestabilidad política también alimenta la preocupación por las perspectivas económicas, ya agravadas por las tensiones comerciales entre Estados Unidos y China. El yen se mantuvo prácticamente estable el miércoles por la mañana, cotizando en torno a 151,70 por dólar, mientras que el índice Topix subió un 1 % en las primeras operaciones.

Existe un precedente de que varios partidos de la oposición se unieran bajo un solo candidato para convertirse en primer ministro, a pesar de que el PLD contaba con el bloque más grande en el parlamento. Esto ocurrió en 1993, aunque el gobierno resultante resultó inestable, lo que condujo al eventual regreso del PLD al poder.

Mientras los partidos de la oposición buscan cooperar, Takaichi sigue sentando las bases para su posible candidatura a primera ministra. Según el periódico Yomiuri, está considerando nombrar a su principal rival del PLD y ministro de Agricultura, Shinjiro Koizumi, como ministro de Defensa, y al secretario jefe del Gabinete, Yoshimasa Hayashi, como ministro de Asuntos Internos. Para los inversores, la decisión de Takaichi o Tamaki probablemente implicaría un mayor gasto público y presión sobre el Banco de Japón para que desacelere su proceso de subida de tipos de interés. Si bien la inestabilidad podría provocar caídas a corto plazo en la renta variable, la dirección de la política monetaria podría impulsar las acciones, a la vez que propiciaría un yen más débil y un aumento de los rendimientos de los bonos a largo plazo, con movimientos potencialmente más pronunciados en el caso de una administración liderada por Tamaki.

Corea del Sur implementó una nueva ronda de medidas destinadas a frenar un mercado inmobiliario en auge, intensificando los esfuerzos para frenar la compra especulativa, mientras las autoridades consideran recortes en los tipos de interés para impulsar una economía en desaceleración. Las últimas medidas del gobierno incluyen límites de préstamo más estrictos en el Gran Seúl, la designación de distritos con alta demanda, una implementación más rápida de ponderaciones de riesgo más altas en los préstamos hipotecarios de los bancos y la reducción de la relación préstamo-valor en las propiedades hipotecadas. El paquete llega en un momento en que los precios de la vivienda siguen subiendo a pesar de las intervenciones previas, que incluyeron límites hipotecarios más estrictos en Seúl y restricciones a las compras por parte de compradores extranjeros.

La reciente inestabilidad en los mercados inmobiliarios se está extendiendo por las expectativas de recortes de tasas globales y los persistentes desequilibrios entre la oferta y la demanda que están generando preocupaciones sobre entradas excesivas de capital al sector inmobiliario, dijo el ministro de Tierras, Infraestructura y Transporte, Kim Yun-duk, en una sesión informativa el miércoles. "En respuesta, vamos a tomar medidas preventivas para frenar la inestabilidad en el mercado inmobiliario de manera temprana y garantizar que el capital se dirija hacia sectores más productivos de la economía", agregó.

Las persistentes ganancias hacen que sea más arriesgado para el Banco de Corea reducir los costos de endeudamiento para estimular el crecimiento, ya que una política monetaria más flexible podría agravar los desequilibrios financieros. El banco central mantuvo estables los tipos de interés en abril, aproximadamente un mes después de que el gobierno implementara una nueva ronda de medidas para enfriar el mercado inmobiliario, antes de aplicar su último recorte de tipos el 29 de mayo.

Desde que inició su ciclo de flexibilización en octubre del año pasado, el Banco de Corea (BOK) ha recortado los tipos de interés en cuatro ocasiones, pero hizo una pausa en sus dos últimas reuniones para sopesar los riesgos del aumento de la deuda de los hogares y el alza de los precios de las propiedades en el área metropolitana de Seúl. El banco fijará su próxima política monetaria el 23 de octubre. El presidente Lee Jae Myung, quien asumió el cargo en junio tras una campaña electoral centrada en mejorar la asequibilidad de la vivienda, ha tenido dificultades para frenar los precios de las propiedades, que han mantenido a muchos compradores primerizos fuera del mercado. Los precios de los apartamentos en Seúl subieron un 0,27 % en la semana que finalizó el 29 de septiembre, acelerándose desde un aumento del 0,19 % la semana anterior, según los últimos datos de la Junta de Bienes Raíces de Corea publicados a principios de octubre. Este aumento marcó el avance semanal más pronunciado desde principios de julio y prolongó la racha alcista del mercado a su 35.ª semana consecutiva.

Como parte de la última medida, Corea establecerá diferentes límites hipotecarios para la compra de viviendas en Seúl y otras zonas reguladas, según los precios de las propiedades, según un comunicado conjunto de las autoridades financieras. El límite actual de 600 millones de wones (418.442 dólares) para préstamos se mantendrá para viviendas con un valor de hasta 1.500 millones de wones. Sin embargo, para propiedades con un valor entre 1.500 y 2.500 millones de wones, el límite se reducirá a 400 millones de wones, mientras que para viviendas con un valor superior a 2.500 millones de wones se limitarán a préstamos de hasta 200 millones de wones. El gobierno también designará los 25 distritos de Seúl como zonas reguladas y especulativas, incluidas las regiones a las afueras de Seúl, como partes de la provincia de Gyeonggi. Las nuevas designaciones entrarán en vigor a partir del jueves.

Las nuevas "zonas reguladas" se enfrentarán de inmediato a límites hipotecarios más estrictos. En estas áreas, los compradores de viviendas solo pueden solicitar préstamos hasta el 40% del valor de la propiedad, en comparación con el 70% anterior. El objetivo es frenar el endeudamiento y restringir el acceso a los préstamos hipotecarios, añadió el comunicado. Incluso los inquilinos con préstamos de alquiler o las personas con préstamos personales enfrentarán restricciones para comprar viviendas en estos distritos, según el comunicado. Otras medidas incluyen una norma que obliga a los bancos a considerar los préstamos hipotecarios como más riesgosos, lo que significa que deben contar con más capital al emitirlos. El cambio —que eleva el nivel mínimo de riesgo para las hipotecas del 15% al 20%— entrará en vigor en enero de 2026, tres meses antes de lo previsto, según el comunicado del gobierno.

El aumento de los riesgos para la estabilidad financiera ha llevado a más economistas a pronosticar que el Banco de Corea (BOK) mantendrá los tipos de interés en la reunión de la próxima semana. Esta decisión se produce en un momento en que el gobierno ha anunciado que espera registrar su crecimiento anual más lento desde la crisis pandémica de 2020. Para agravar la situación, los nuevos aranceles impuestos por Donald Trump lastran la recuperación de Corea del Sur, dependiente de las exportaciones. Las exportaciones cayeron en septiembre, lo que refuerza las señales de una desaceleración generalizada. El banco central señaló que, si bien el crecimiento de la deuda de los hogares se ha moderado, las expectativas sobre los precios de la vivienda en Seúl se mantienen persistentemente altas.

El mercado de criptomonedas está en modo "miedo", con el índice de miedo y codicia oscilando entre 34 y 40. Este sentimiento afecta a BTC, ETH y AVAX, y se observa en los cambios de liquidez y los flujos de ETF.

La incertidumbre del mercado está generando cautela entre los inversores, ya que los períodos previos de temor suelen indicar futuras oportunidades de acumulación estratégica. El Índice de Miedo y Avaricia sirve como un indicador crítico de sentimiento.

El clima actual en el mercado de criptomonedas está influenciado por el miedo, con el índice oscilando entre 34 y 40 recientemente. Esto ha generado cautela entre los inversores, lo que se refleja en las tendencias de liquidez y la aversión al riesgo. Bitcoin, Ethereum y Avalanche se ven notablemente afectados, ya que experimentan una disminución en el volumen de operaciones y el soporte de precios.

Figuras destacadas como Arthur Hayes de BitMEX subrayan el potencial de ganancias a largo plazo en estas condiciones de mercado. Vitalik Buterin de Ethereum ha reiterado el enfoque continuo en la escalabilidad y las mejoras de seguridad, mientras que las actualizaciones oficiales de Binance enfatizan la importancia de monitorear los cambios de sentimiento antes de realizar cambios en la cartera.

Los posibles resultados financieros incluyen fluctuaciones en el Valor Total Bloqueado (TVL) en los protocolos DeFi y flujos de ETF cada vez más cautelosos. Las entradas de stablecoins han aumentado a medida que los inversores buscan estabilidad, lo que indica una postura defensiva ante las preocupaciones prevalecientes. Los precedentes históricos sugieren la posibilidad de rebotes del mercado tras el miedo, respaldados por la acumulación institucional.

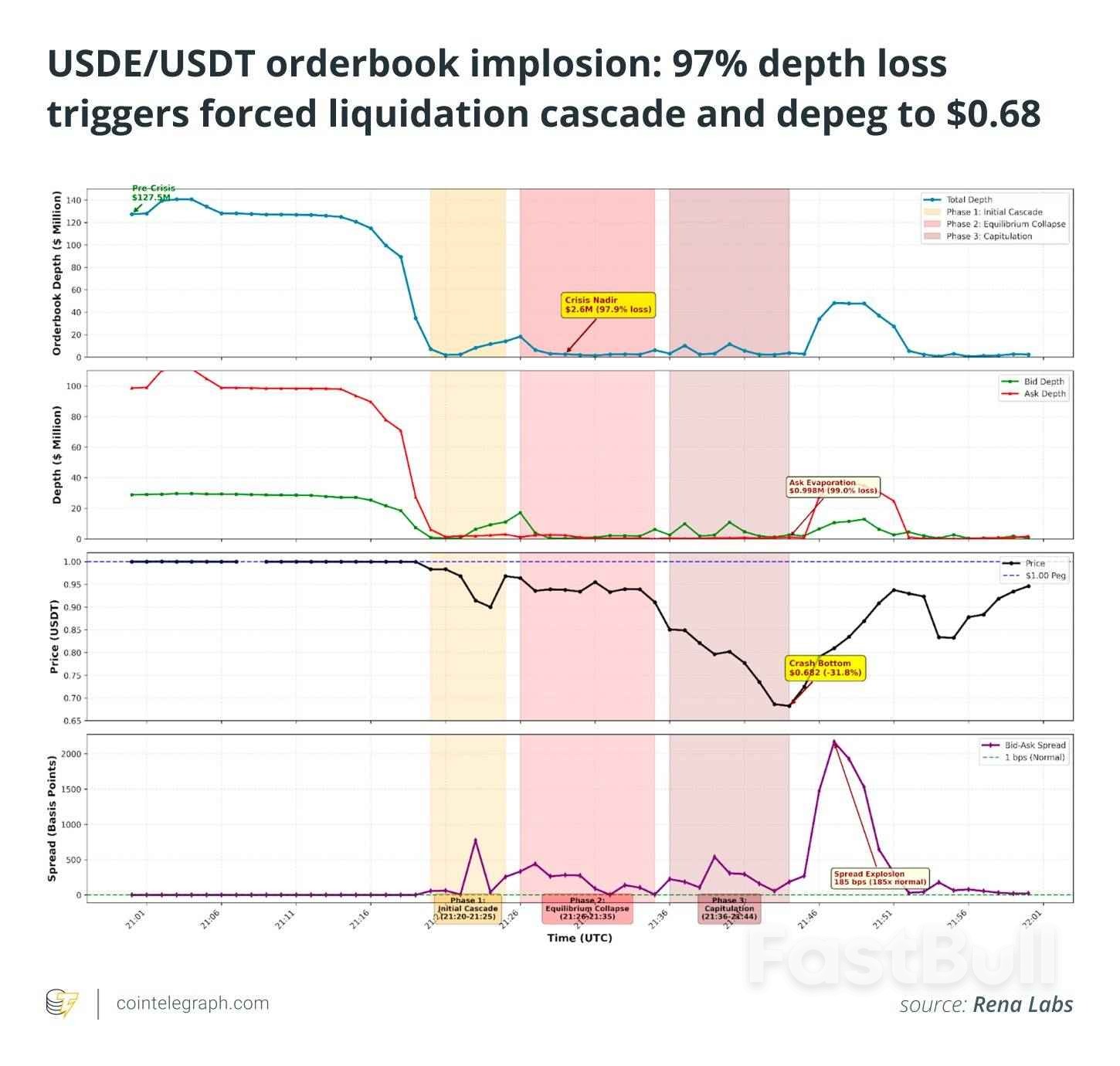

La reciente caída del mercado de criptomonedas del 10 de octubre marca la mayor liquidación en la historia del comercio de activos digitales, con más de 19 000 millones de dólares liquidados forzosamente en cuestión de minutos. Este evento sin precedentes desencadenó una oleada de liquidaciones, causando una drástica caída de 65 000 millones de dólares en el interés abierto y poniendo de manifiesto las vulnerabilidades de la infraestructura de criptomonedas y la estabilidad del mercado. Mientras la industria lidia con las consecuencias, los expertos señalan las fallas técnicas y los posibles vectores de ataque coordinados como factores clave que contribuyeron a esta recesión histórica.

El desplome del 10 de octubre rompió récords anteriores de volumen de liquidación, con más de 19 000 millones de dólares perdidos en cuestión de minutos, según datos del mercado. Esta ola de liquidación provocó una caída de 65 000 millones de dólares en el interés abierto en los mercados de derivados, superando crisis de liquidez anteriores como la crisis de la COVID-19 y el colapso de FTX.

Los analistas de mercado han identificado vulnerabilidades en los oráculos de precios de Binance como un posible catalizador. Estos oráculos, que determinan el valor de ciertos tokens vinculados como USDE, bnSOL y wBETH, se basaban en datos internos, no en oráculos externos, lo que aumentaba el riesgo durante la tensión del mercado. Estas valoraciones internas son fundamentales para la función "Cuentas Unificadas" de Binance, lo que hace que los usuarios sean susceptibles a la liquidación durante condiciones de trading irregulares.

Si bien la evidencia de un ataque coordinado sigue sin ser concluyente, los datos indican un comportamiento sospechoso. Cabe destacar que USDE sufrió liquidaciones sustanciales, que representaron aproximadamente $346 millones, y otros tokens como wBETH y bnSOL también se vieron gravemente afectados. La retirada masiva de liquidez en pares de stablecoins añade un matiz de sospecha, insinuando una posible manipulación o movimientos estratégicos del mercado.

Utilizando análisis detallados de Rena Labs, una firma líder en análisis de mercado basado en IA, los investigadores detectaron una de las dislocaciones más graves y complejas jamás observadas en el trading de stablecoins. A pesar de que la paridad del dólar estadounidense (USDE) se mantuvo intacta, la liquidez se evaporó rápidamente. La liquidez total en Binance disminuyó de un promedio de $89 millones a tan solo $2 millones en menos de 20 minutos, con diferenciales entre oferta y demanda que se ampliaron al 22% y la casi total desaparición de la profundidad del mercado.

Durante la crisis, la actividad comercial se disparó exponencialmente, casi 16 veces más de lo normal, con casi 3000 operaciones por minuto, principalmente órdenes de venta. Esta actividad, impulsada por el pánico, combinada con la activación de stop loss y las liquidaciones forzadas, aceleró el colapso de la liquidez.

El sistema de detección de anomalías de Rena identificó actividad inusual horas antes de la crisis de liquidez. Alrededor de las 21:00 UTC, registró 28 anomalías, incluyendo picos de volumen, desviaciones de precios y patrones de trading sospechosos, como la suplantación de identidad (spoofing), donde los operadores manipulan los mercados colocando órdenes engañosas para influir en los precios.

El análisis del libro de órdenes reveló tres grandes descargas de órdenes justo antes del colapso, lo que sugiere una manipulación selectiva cuando Bitcoin ya estaba en declive, pero antes de que la liquidez del USDE se desvaneciera. Estos eventos ponen de relieve la fragilidad de los mercados de criptomonedas, donde el apalancamiento y las liquidaciones impulsadas por este pueden arruinar operaciones aparentemente estables y exponer debilidades sistémicas, especialmente cuando no hay creadores de mercado como Wintermute.

Este incidente pone de relieve la importancia de una gestión de riesgos sólida y de oráculos fiables en las finanzas basadas en blockchain. A medida que la industria de las criptomonedas se enfrenta a un escrutinio cada vez mayor sobre su infraestructura, la caída del 10 de octubre sirve como un duro recordatorio de las vulnerabilidades persistentes en los mercados de activos digitales.

El presidente de la Reserva Federal, Jerome Powell, describió la futura política monetaria de la Fed, indicando posibles cambios en la reducción del balance y la gestión de la liquidez el 15 de octubre de 2025, en Beijing.

Este anuncio señala una posible volatilidad en los mercados de criptomonedas a medida que se reduce la liquidez, lo que influye en las actividades de Bitcoin, Ethereum y las monedas estables, y los operadores siguen de cerca los futuros ajustes monetarios.

El presidente de la Reserva Federal, Jerome Powell, revisó el papel de la Fed en el balance general e indicó que su reducción podría concluir pronto. Las condiciones de liquidez se están endureciendo, como lo demuestran las tasas de interés repo monitoreadas. Powell enfatizó: "El balance general de la Reserva Federal ha desempeñado un papel fundamental en la estabilización de los mercados y el apoyo a la recuperación. A medida que avanzamos, nos mantenemos atentos a la evolución de las condiciones de liquidez y tomaremos las medidas apropiadas según lo exijan las perspectivas económicas y los riesgos". — FederalReserve.gov Su énfasis en la flexibilidad subraya la adaptación de la Fed a los riesgos económicos en lugar de seguir estrategias preestablecidas. Los mercados respondieron de inmediato con un aumento de la volatilidad a corto plazo en criptomonedas como Bitcoin y Ethereum , a medida que los inversores reevaluaban sus posiciones. Arthur Hayes, cofundador de BitMEX, comentó que el posible ajuste de la liquidez de la Reserva Federal probablemente preservaría la volatilidad del mercado.

Los análisis de Coincu sugieren que las declaraciones de Powell sobre el balance general podrían frenar la liquidez de las criptomonedas, dadas las reacciones históricas a las decisiones de la Reserva Federal. Si bien la afluencia de stablecoins indica una postura defensiva, los nuevos ajustes regulatorios y las fluctuaciones de los tipos de interés repo determinarán las trayectorias del mercado.

Los análisis de Coincu sugieren que las declaraciones de Powell sobre el balance general podrían frenar la liquidez de las criptomonedas, dadas las reacciones históricas a las decisiones de la Reserva Federal. Si bien la afluencia de stablecoins indica una postura defensiva, los nuevos ajustes regulatorios y las fluctuaciones de los tipos de interés repo determinarán las trayectorias del mercado.

Hoy marcó el primer día de negociación de la semana para muchos traders norteamericanos después del Día de Colón para los EE. UU. y el Día de Acción de Gracias para Canadá, y la sesión comenzó con lo que parecía una resaca de fin de semana largo. Los mercados nocturnos habían reaccionado bruscamente a las condenas de China con respecto a las crecientes tensiones comerciales entre Estados Unidos y China, perjudicando notablemente aún más a los mercados del petróleo. A pesar de los comentarios tranquilizadores de Trump el domingo, que ayudaron a los activos de riesgo a recuperarse durante el fin de semana y llevaron a una sesión alcista del lunes, el sentimiento se revirtió durante la sesión de Asia, lo que llevó a una apertura de campana aterradora.

Los principales índices cerraron con huecos a la baja: el Nasdaq cayó un 1,2% y las criptomonedas también sufrieron otro golpe después de la liquidación de la semana pasada.

El sentimiento cambió rápidamente a media mañana después de la apertura difícil.

El representante comercial de Estados Unidos, Jamieson Greer, restó importancia a parte de la retórica reciente entre las dos naciones, lo que provocó un repunte apenas 20 minutos después de la apertura que mantuvo el impulso durante toda la sesión.

Al mediodía, los cuatro principales índices estadounidenses se volvieron positivos, borrando sus pérdidas iniciales.

A pesar del impresionante repunte justo después de la apertura, que llevó a todos los índices a sus máximos semanales, hay olas de ventas en curso en el Dow Jones y el SP 500 que debemos seguir de cerca. El Nasdaq no está reaccionando mucho por ahora y no veo ningún titular. Los verdaderos catalizadores alcistas llegaron alrededor del mediodía con el presidente de la Fed, Jerome Powell, cuyas declaraciones moderadas en la reunión de la Asociación Nacional de Economía Empresarial (NABE) impulsaron aún más el impulso alcista.

Los comentarios de Powell plantearon preguntas sobre si la Fed tenía una visión anticipada de los datos del NFP, ya que enfatizó que un mayor debilitamiento del mercado laboral podría justificar una flexibilización adicional. Su tono consolidó las expectativas de otro recorte de tasas para fin de mes, lo que refuerza el tema en curso de que las cosas no están tan mal después de todo a pesar del susto comercial entre Estados Unidos y China. Aún así, la acción del precio parece más limitada por los recientes cambios en lugar de volver a ser completamente alcista: echemos un vistazo más de cerca al Dow Jones, Nasdaq y SP 500.

Gráfico 4H del Dow Jones

El Dow Jones lideró un repunte impresionante hoy, impulsado por ganancias decentes y un camino más fácil por delante al responder a los últimos comentarios de Powell.

Algunas cosas que debemos tener en cuenta en el futuro:

Niveles técnicos de interés del Dow Jones

Niveles de resistencia

Niveles de soporte

Gráfico Nasdaq 4H

El índice Tech-Heavy no se ha recuperado tan fuertemente como sus pares hoy en un cambio relativo y se encuentra en un entorno técnico mixto. Es la segunda vez que los vendedores aparecen en el pivote clave Momentum alrededor de 24.800, lo que muestra cuán indecisa es la acción del precio. Esté atento a los nombres con dificultades en tecnología como Nvidia: si se recuperan de aquí, Nasdaq debería seguir su ejemplo. Si los grandes nombres siguen recibiendo ofertas, el camino por delante podría ser un poco más sombrío.

Niveles técnicos de interés del Nasdaq

Niveles de resistencia

Niveles de soporte

De manera similar al Nasdaq, han aparecido vendedores alrededor del pivote de impulso y la acción general podría no ser tan alcista como lo fue en los últimos meses. Esté atento al sentimiento. Un patrón que emerge es la acción de ruptura y nueva prueba en curso del principal canal ascendente de mayo: los datos técnicos a corto plazo parecen más neutrales que cualquier otra cosa por ahora. La acción del precio será interesante durante el tiempo que viene, espere volatilidad.

Niveles de negociación del SP 500:

Niveles de resistencia

Niveles de soporte

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Etiqueta blanca

API de datos

Complementos web

Creador de carteles

Programa de afiliados

El riesgo de pérdida en el comercio de activos financieros como acciones, divisas, materias primas, futuros, bonos, ETF o criptomonedas puede ser considerable. Puede sufrir una pérdida total de los fondos que deposita con su corredor. Por lo tanto, debe considerar cuidadosamente si dicha negociación es adecuada para usted tomando en cuenta sus circunstancias y recursos financieros.

No se debe considerar invertir sin llevar a cabo, su propia diligencia de manera minuciosa o consultar con sus asesores financieros. Nuestro contenido web puede no ser adecuado para usted, ya que no conocemos su situación financiera ni sus necesidades de inversión. Es posible que nuestra información financiera tenga latencia o contenga inexactitudes, por lo que usted debe ser completamente responsable de cualquiera de sus transacciones y decisiones de inversión. La empresa no se hará responsable de su capital perdido.

Sin obtener el permiso del sitio web, no se le permite copiar los gráficos, textos o marcas comerciales del sitio web. Los derechos de propiedad intelectual sobre los contenidos o datos incorporados a este sitio web pertenecen a sus proveedores y comerciantes de intercambio.

No conectado

Inicia sesión para acceder a más funciones

Membresía FastBull

Todavia no

Comprar

Iniciar sesión

Registrarse