- AUDUSD

- XAUUSD

- XAGUSD

- WTI

- USDX

Cotizaciones

Análisis

Usuario

24/7

Calendario económico

Educación

Datos

- Nombres

- Último

- Anterior

Banco Central

Bonos

Materias Primas

Comentarios de los funcionarios

Político

Technical Analysis

Opiniones de los comerciantes

Económico

Noticias diarias

Forex

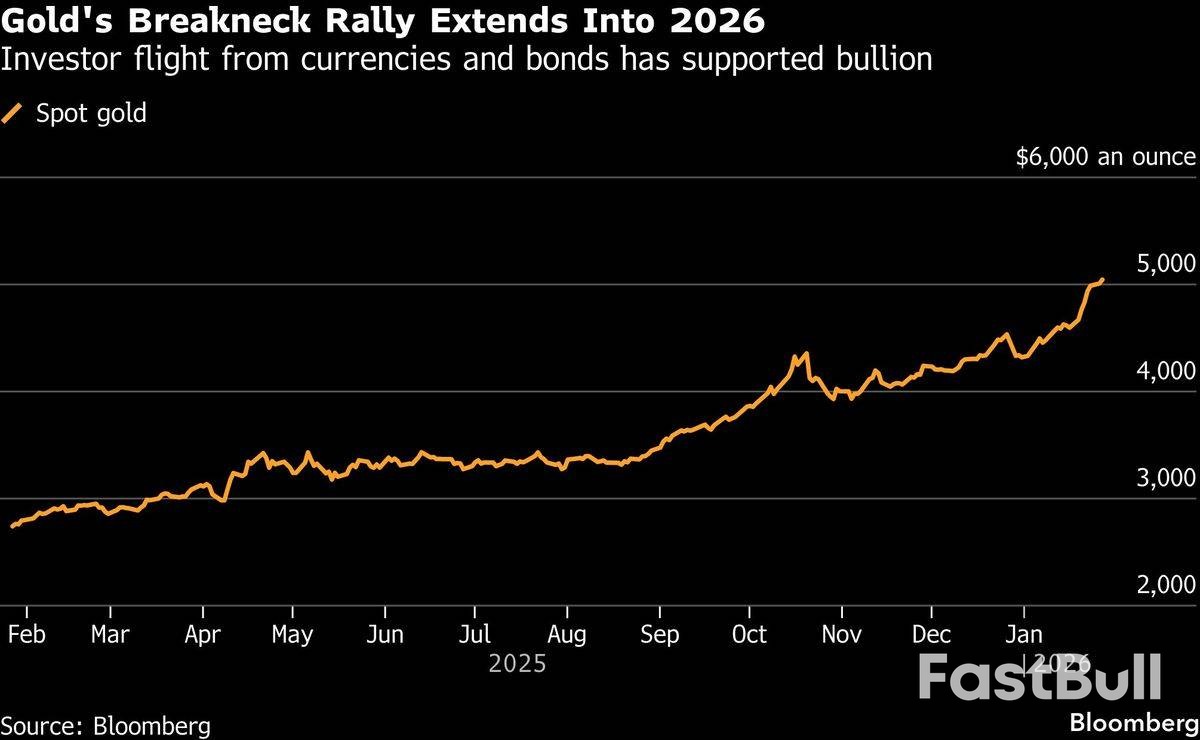

El oro alcanza niveles récord, impulsado por la agitación geopolítica y los temores cambiarios, lo que provoca una huida hacia la seguridad.

El precio del oro superó la barrera clave de los 5.000 dólares por onza por segundo día consecutivo, prolongando un potente repunte impulsado por el debilitamiento del dólar estadounidense y el creciente riesgo geopolítico. El metal precioso está aprovechando la fuga de bonos soberanos y divisas tradicionales, a medida que los inversores buscan activos refugio.

El martes, el oro subió hasta un 1,4%, marcando su séptimo día consecutivo de ganancias. El repunte cobró impulso después de que el presidente estadounidense, Donald Trump, amenazara con aumentar los aranceles a los productos surcoreanos. Un índice clave del dólar también cayó el lunes ante la especulación de que Estados Unidos podría ayudar a Japón a sostener el yen, una medida que abarata el oro cotizado en dólares para los compradores internacionales. La plata también registró ganancias significativas, subiendo más del 7%.

El reciente rendimiento del oro subraya su papel tradicional como barómetro del miedo en el mercado. El metal, cuyo valor se ha más que duplicado en los últimos dos años, consolida su mejor rendimiento anual desde 1979, con una ganancia adicional del 17% en lo que va de año.

Este aumento se atribuye en gran medida a la "operación de devaluación", una estrategia en la que los inversores se alejan de las monedas y bonos respaldados por el gobierno debido a la preocupación por la política fiscal y la devaluación de la moneda. Una reciente ola de ventas masivas en el mercado de bonos japonés es un claro ejemplo de la resistencia de los inversores al fuerte gasto público.

Las recientes medidas de la administración Trump han inquietado aún más a los inversores. La confianza del mercado se ha visto afectada por las amenazas de intervención militar en Venezuela, las propuestas de anexión de Groenlandia y los renovados ataques a la independencia de la Reserva Federal de Estados Unidos.

La advertencia a Corea del Sur llegó poco después de la amenaza del fin de semana de imponer aranceles del 100 % a Canadá si concreta un acuerdo comercial con China. Según Amundi SA, la mayor gestora de fondos de Europa, el creciente aislamiento de Estados Unidos está impulsando a muchos inversores a reducir sus tenencias de activos denominados en dólares en favor del oro.

"El oro a largo plazo es una muy buena protección contra la devaluación y una buena manera de mantener cierto poder adquisitivo", dijo Vincent Mortier, director de inversiones de Amundi, en una entrevista con Bloomberg Television.

El sentimiento alcista hacia el oro se refleja en los mercados de derivados, donde los operadores se están posicionando para nuevos aumentos de precios.

• Volatilidad implícita: la volatilidad en los futuros del oro en Comex ha subido a su nivel más alto desde el pico de la pandemia de Covid-19 en marzo de 2020.

• Actividad de ETF: El fondo cotizado en bolsa respaldado por oro más grande del mundo, SPDR Gold Shares de State Street, también ha experimentado una ruptura significativa en la volatilidad.

"Los operadores están comprando durante los retrocesos en lugar de durante los repuntes que se desvanecen", señaló Fawad Razaqzada, analista de City Index Ltd. "Mientras persista esta mentalidad, será difícil argumentar en contra de un aumento de precios a corto plazo, incluso si existe una discrepancia a corto plazo entre los fundamentos y la realidad".

Los inversores siguen de cerca la nominación del presidente Trump para la próxima presidencia de la Reserva Federal. El presidente ha confirmado que ha entrevistado a varios candidatos y tiene a una persona específica en mente. Un nombramiento más moderado podría impulsar las apuestas sobre nuevos recortes de tasas de interés este año —un catalizador positivo para el oro, que no rinde intereses— tras tres reducciones consecutivas.

Sin embargo, a corto plazo, se espera ampliamente que el banco central estadounidense detenga su ciclo de recortes de tasas el miércoles. La estabilización del mercado laboral parece haber restablecido cierto consenso entre los responsables políticos tras meses de división.

A la 1 p. m. en Singapur, el oro cotizaba un 1,2 % más alto, a 5.067,84 dólares la onza. La plata avanzó un 4,3 % hasta los 108,25 dólares la onza, tras alcanzar un máximo histórico de más de 117,71 dólares la onza en la sesión anterior. El platino y el paladio también registraron ganancias, mientras que el índice Bloomberg Dollar Spot subió un 0,1 % tras caer un 0,4 % en la sesión anterior.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

El riesgo de pérdida en el comercio de activos financieros como acciones, divisas, materias primas, futuros, bonos, ETF o criptomonedas puede ser considerable. Puede sufrir una pérdida total de los fondos que deposita con su corredor. Por lo tanto, debe considerar cuidadosamente si dicha negociación es adecuada para usted tomando en cuenta sus circunstancias y recursos financieros.

No se debe considerar invertir sin llevar a cabo, su propia diligencia de manera minuciosa o consultar con sus asesores financieros. Nuestro contenido web puede no ser adecuado para usted, ya que no conocemos su situación financiera ni sus necesidades de inversión. Es posible que nuestra información financiera tenga latencia o contenga inexactitudes, por lo que usted debe ser completamente responsable de cualquiera de sus transacciones y decisiones de inversión. La empresa no se hará responsable de su capital perdido.

Sin obtener el permiso del sitio web, no se le permite copiar los gráficos, textos o marcas comerciales del sitio web. Los derechos de propiedad intelectual sobre los contenidos o datos incorporados a este sitio web pertenecen a sus proveedores y comerciantes de intercambio.

No conectado

Inicia sesión para acceder a más funciones

Iniciar sesión

Registrarse