Cotizaciones

Noticias

Análisis

Usuario

24/7

Calendario económico

Educación

Datos

- Nombres

- Último

- Anterior

Cuentas de Señal para Miembros

Todas las Cuentas de Señal

Todos los Concursos

Reino Unido Índice Halifax de precios de la vivienda interanual (SA) (Noviembre)

Reino Unido Índice Halifax de precios de la vivienda interanual (SA) (Noviembre)A:--

P: --

A: --

Francia Cuenta corriente (no SA) (Octubre)

Francia Cuenta corriente (no SA) (Octubre)A:--

P: --

A: --

Francia Balanza Comercial (SA) (Octubre)A:--

P: --

A: --

Francia Producción industrial intermensual (SA) (Octubre)A:--

P: --

A: --

Italia Ventas menoristas Intermensuales (SA) (Octubre)

Italia Ventas menoristas Intermensuales (SA) (Octubre)A:--

P: --

A: --

Zona Euro Empleo Interanual (SA) (Tercer trimestre)

Zona Euro Empleo Interanual (SA) (Tercer trimestre)A:--

P: --

A: --

Zona Euro PIB Final Interanual (Tercer trimestre)A:--

P: --

A: --

Zona Euro PIB Final Intertrimestral (Tercer trimestre)A:--

P: --

A: --

Zona Euro Empleo Final Intertrimestral (SA) (Tercer trimestre)A:--

P: --

A: --

Zona Euro Empleo Final (SA) (Tercer trimestre)A:--

P: --

Brasil IPP Intermensual (Octubre)

Brasil IPP Intermensual (Octubre)A:--

P: --

A: --

México Índice de confianza del consumidor (Noviembre)

México Índice de confianza del consumidor (Noviembre)A:--

P: --

A: --

Canada Tasa de desempleo (SA) (Noviembre)

Canada Tasa de desempleo (SA) (Noviembre)A:--

P: --

A: --

Canada Tasa de participación en el empleo (SA) (Noviembre)A:--

P: --

A: --

Canada Empleo (SA) (Noviembre)A:--

P: --

A: --

Canada Empleo a tiempo parcial (SA) (Noviembre)A:--

P: --

A: --

Canada Empleo a tiempo completo (SA) (Noviembre)A:--

P: --

A: --

Estados Unidos Ingresos personales intermensuales (Septiembre)

Estados Unidos Ingresos personales intermensuales (Septiembre)A:--

P: --

A: --

Estados Unidos Índice de precios PCE interanual (SA) (Septiembre)A:--

P: --

A: --

Estados Unidos Índice de precios PCE intermensual (Septiembre)A:--

P: --

A: --

Estados Unidos Gastos personales intermensuales (SA) (Septiembre)A:--

P: --

A: --

Estados Unidos Índice de precios PCE subyacente intermensual (Septiembre)A:--

P: --

A: --

Estados Unidos Índice de precios PCE subyacente interanual (Septiembre)A:--

P: --

A: --

Estados Unidos UMich Inflación a 5 años preliminar interanual (Diciembre)A:--

P: --

A: --

Estados Unidos Gasto en consumo personal real Intermensual (Septiembre)A:--

P: --

A: --

Estados Unidos Previsión de inflación a 5-10 años (Diciembre)A:--

P: --

A: --

Estados Unidos Expectativas de inflación a 1 año del consumidor UMich Final (Diciembre)A:--

P: --

A: --

Estados Unidos Índice preliminar de confianza del consumidor UMich (Diciembre)A:--

P: --

A: --

Estados Unidos Expectativas de inflación a 1 año UMich Prelim (Diciembre)A:--

P: --

A: --

Estados Unidos Índice preliminar de expectativas de los consumidores UMich (Diciembre)A:--

P: --

A: --

Estados Unidos Perforación total Semanal--

P: --

A: --

Estados Unidos Total semanal de perforaciones petrolíferas--

P: --

A: --

Estados Unidos Créditos al Consumo (SA) (Octubre)--

P: --

A: --

China continental Reservas de divisas (Noviembre)

China continental Reservas de divisas (Noviembre)--

P: --

A: --

China continental Exportaciones interanuales (USD) (Noviembre)--

P: --

A: --

China continental Importaciones Interanual (CNH) (Noviembre)--

P: --

A: --

China continental Importaciones Interanual (USD) (Noviembre)--

P: --

A: --

China continental Importaciones (CNH) (Noviembre)--

P: --

A: --

China continental Balanza Comercial (CNH) (Noviembre)--

P: --

A: --

China continental Exportaciones (Noviembre)--

P: --

A: --

Japón Salarios Intermensuales (Octubre)

Japón Salarios Intermensuales (Octubre)--

P: --

A: --

Japón Balanza comercial (Octubre)--

P: --

A: --

Japón Revisión intertrimestral del PIB nominal (Tercer trimestre)--

P: --

A: --

Japón Balanza comercial a medida (SA) (Octubre)--

P: --

A: --

Japón Revisión intertrimestral del PIB anual (Tercer trimestre)--

P: --

China continental Exportaciones interanuales (CNH) (Noviembre)--

P: --

A: --

China continental Balanza Comercial (USD) (Noviembre)--

P: --

A: --

Alemania Producción industrial intermensual (SA) (Octubre)

Alemania Producción industrial intermensual (SA) (Octubre)--

P: --

A: --

Sin datos que coincidan

Gráficos Gratis para siempre

Charlar P&R con expertos Filtros Calendario económico Datos HerramientaMembresía CaracterísticasTendencias del mercado

Indicadores populares

Últimas perspecivas

Últimas perspecivas

Temas en Tendencia

Columnistas Principales

Última actualización

Etiqueta blanca

API de datos

Complementos web

Programa de afiliados

Ver todo

Sin datos

El oro (XAU/USD) se mantiene resistente por encima del nivel de 4.200 dólares, respaldado por las expectativas moderadas de la Fed, los persistentes riesgos geopolíticos y la debilidad del dólar estadounidense. Dado que los mercados prevén dos recortes adicionales de tipos de interés por parte de la Fed este año, los inversores siguen prefiriendo el oro como activo refugio ante la creciente incertidumbre.

La actividad de salidas a bolsa de seguros en 2025 ha mostrado marcados contrastes regionales. Si bien en EE. UU. se ha registrado un aumento de la actividad gracias al interés de los inversores por parte de las aseguradoras tecnológicas, en el Reino Unido y Europa la actividad ha sido moderada debido a la escasez de liquidez y las dificultades de valoración. En EE. UU., el debut de Neptune Insurance con una valoración de 3.100 millones de dólares, la salida a bolsa de Slide Insurance con 2.600 millones de dólares y la de Exzeo Group, de HCI Group, que aspira a una valoración de hasta 2.000 millones de dólares en su salida a bolsa en EE. UU., son ejemplos que han demostrado un mayor interés de los inversores por negocios rentables en el sector asegurador.

Cristiano Dalla Bona, codirector de mercados de capitales de renta variable de EE. UU. en Mergermarket, afirmó que esta última ola de IPOs de seguros en EE. UU. se distingue por "la amplitud de los modelos de negocio que llegan al mercado, con un enfoque en las ofertas de insurtech". Dalla Bona destacó que, si bien algunas plataformas de seguros tienen una importante exposición a la suscripción, otras, en particular las empresas de MGA y las impulsadas por corredores, tienen un bajo nivel de activos. Señaló: "El modelo de corredores es especialmente atractivo porque no requiere asumir riesgo de suscripción, opera con una intensidad de capital baja y sigue siendo un sector profundamente fragmentado, lo que ofrece amplias oportunidades de crecimiento mediante la consolidación".

El mercado estadounidense se beneficia de una base de inversores profunda y conocedora de seguros en Nueva York, un entorno regulatorio favorable a las ofertas públicas y una prima de valoración que ha crecido como consecuencia de la pandemia de COVID-19.

En cambio, la actividad de OPV en Europa y Londres se mantiene moderada en 2025. La Bolsa de Londres registró solo nueve nuevas salidas a bolsa en el primer semestre de este año, ninguna de ellas en el sector de seguros. La incertidumbre del mercado, las tensiones geopolíticas y los desafíos macroeconómicos han frenado el interés de los inversores y retrasado muchos planes de OPV. Algunas de las esperadas OPV en el sector de seguros europeo no se materializaron. Inigo, considerado en su momento un candidato sólido para una OPV, optó por una adquisición en lugar de salir a bolsa. De igual forma, Canopius, liderada por Centerbridge Partners, retiró sus planes de OPV a principios de este año.

Aspen Insurance, estrechamente vinculada al mercado londinense, optó por cotizar en Nueva York en busca de valoraciones más altas y condiciones más favorables en el mercado estadounidense. Desde entonces, ha acordado ser adquirida por Sompo en una operación de 3.500 millones de dólares, pendiente de las aprobaciones regulatorias. A pesar de estos obstáculos, los analistas se mantienen cautelosamente optimistas sobre un probable repunte de la actividad en Europa en los próximos meses, impulsado por las reformas regulatorias y la renovada actividad en el mercado de valores. No obstante, el entorno sigue siendo reacio al riesgo y se centra en la rentabilidad y la resiliencia.

Erickson Davis, head of European equities, KBW, said: “In general, across sector, EU and UK IPO activity has been subdued versus US activity levels.” He pointed to liquidity differentials: “Liquidity profiles of listing venues is a major factor in this, particularly in insurance where there is often an international business mix or distribution profile to the company which enables more flexibility in an IPO listing decision.”This dynamic is evident in insurer valuations. More liquid U.S.-listed stocks which have offered a way to play a hard market have been easier investments for global fund managers than less liquid UK or EU alternatives. Davis added: "We find the relative valuation multiples on several UK and EU-listed insurers too cheap to ignore, particularly as capital return dynamics play out.”

The post-pandemic era has also shifted valuation premiums. “It’s also noteworthy that in the post-COVID era, a valuation premium for U.S.-listed insurers has emerged. This is most pronounced in the reinsurance space when looking at Bermudians vs Lloyd’s stocks,” Davis said.London’s challenges are heightened by Brexit-related market access issues and macroeconomic headwinds, according to Lukas Muehlbauer, research associate and Europe director, IPOx.

“(The) UK’s new listing rules to simplify requirements and attract more companies are a step in the right direction,” Muehlbauer, said. He added that “sizeable European IPO candidates have opted for sales rather than listings”.U.S. mortgage insurer Radian's $1.7 billion acquisition of UK-based Inigo is one such example, which “removed another potential IPO candidate from an already thin roster of prospective London floats”, according to Muehlbauer.

Against that backdrop, Allianz CEO Oliver Bäte acknowledged the pull of deeper U.S. markets. “For Europe's largest insurer, it would currently be a rational decision to move to the New York Stock Exchange,” he said at the Bundesbank's Financial Center Conference in Frankfurt in September.A 2024 report by former European Central Bank president Mario Draghi on European competitiveness shed light on these structural challenges, emphasizing that “capital markets in Europe remain fragmented”.

This fragmentation leads to “higher compliance costs and inefficiencies,” which weigh heavily on companies seeking to list in Europe, the report stated.Draghi and Bäte’s observations underscore the tough structural situation for European insurers, who face weaker liquidity and limited capital market support compared to their U.S. peers.Elaborating on the scope of dual listings, Fitch senior director Gerald Glombicki said: "There’s not many companies that do that because it’s pretty expensive and there’s a lot of regulatory burdens to it, and some who do, don't get the benefit of being dual listed.”

Mientras tanto, Muehlbauer, de IPOx, destacó las limitaciones de cruzar mercados. «Algunas aseguradoras europeas podrían considerar una doble cotización en EE. UU. para llegar a un mayor número de inversores, pero también podrían tener que considerar comisiones de suscripción más altas en promedio y una mayor exposición a litigios en EE. UU., por lo que no es una decisión automática», afirmó.

En un contexto de desaceleración del crecimiento y crecientes tensiones comerciales, los líderes chinos se reunieron en Pekín para delinear las políticas para los próximos cinco años. El problema es que ya es bastante difícil afrontar los próximos cinco días, mientras el presidente estadounidense, Donald Trump, intensifica la presión arancelaria.

Hablando desde el Air Force One el domingo, Trump mencionó las tierras raras, el fentanilo y la soja como los principales problemas de Estados Unidos con China justo antes de que ambas partes regresen a la mesa de negociaciones y mientras una frágil tregua comercial se acerca a su vencimiento. Días antes, el líder estadounidense amenazó con imponer un arancel del 100% a los envíos chinos después de que Pekín se comprometiera a ejercer amplios controles sobre los minerales.

Si bien el presidente Xi Jinping y sus funcionarios se han acostumbrado a lidiar con las amenazas de Trump, ignorando la primera guerra comercial y manteniendo los motores de exportación funcionando durante la segunda hasta ahora, la incertidumbre arancelaria solo puede complicar su planificación.

Chang Shu, Eric Zhu y David Qu de Bloomberg Economics esperan un enfoque más equilibrado entre crecimiento, equidad y seguridad, lo que refleja una comprensión más profunda de cómo estos objetivos se refuerzan entre sí.

“Esta trinidad de prioridades podría marcar un cambio respecto al modelo de crecimiento a toda costa de los planes anteriores y al mayor énfasis en la equidad y la seguridad de los dos anteriores”, escribieron. En cuanto al comercio, Pekín “probablemente señalará un cambio de un enfoque mercantilista arraigado a una apertura más bidireccional con una participación global diversificada”.

Pero eso no quiere decir que el crecimiento —que durante el tercer trimestre registró su ritmo más débil en un año— ya no será una prioridad.

Los economistas chinos de Standard Chartered, Shuang Ding y Hunter Chan, dicen que las recientes deliberaciones en los círculos políticos indican que se desea un crecimiento promedio de 4,7-4,8% para 2026-30, para allanar el camino para duplicar el PIB de 2020 para 2035.

Para lograrlo, Pekín buscará impulsar la productividad en un contexto de envejecimiento de la población y restricciones tecnológicas impuestas por Occidente, afirman. Las propuestas políticas específicas para este período podrían centrarse en:

Las autoridades podrían ver los próximos cinco años como una buena ventana para promover el uso del renminbi en el comercio y la inversión internacionales, dijeron.

Larry Hu, economista especializado en China de Macquarie, espera que un enfoque de tres frentes sustente la política en los próximos cinco años:

“Para alcanzar el objetivo de crecimiento, Pekín no tendrá más remedio que impulsar la demanda interna”, afirmó Hu. “Para los inversores, es el factor más importante a tener en cuenta, aunque el momento oportuno está menos determinado por el Plan Quinquenal elaborado en Pekín y más por las políticas de Washington”.

Tras el retraso debido al cierre del gobierno estadounidense, la Oficina de Estadísticas Laborales publicará el índice de precios al consumidor de septiembre el viernes. Los datos, previstos inicialmente para el 15 de octubre, proporcionarán a los funcionarios de la Reserva Federal información crucial sobre la inflación antes de su reunión de política monetaria de la semana siguiente.

Por otra parte, entre los aspectos más destacados se encontrarán los datos de inflación desde Japón hasta el Reino Unido, los índices de gerentes de compras de las principales economías y el primer resumen de una reunión de funcionarios del banco central suizo.

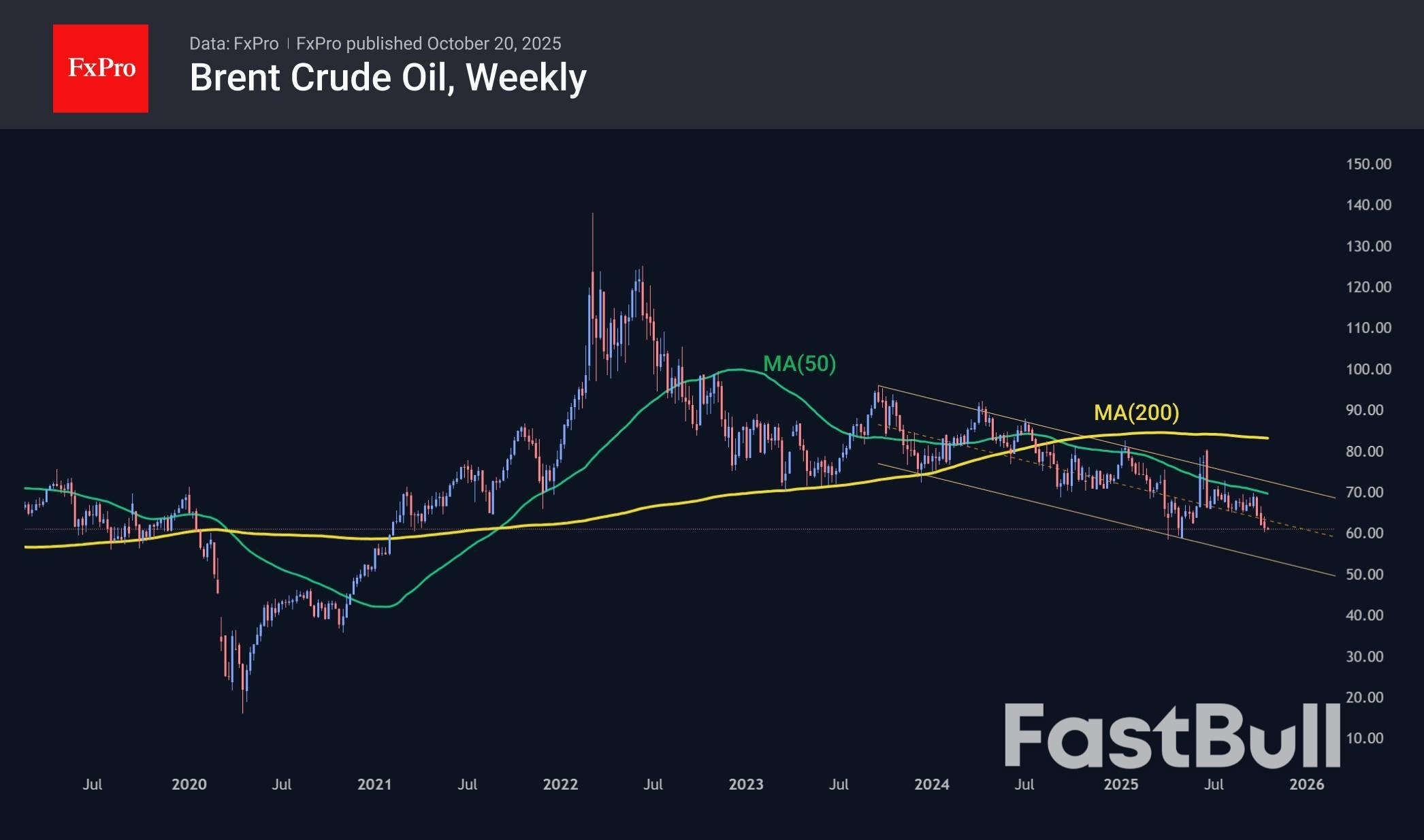

Los precios del petróleo crudo cayeron un 0,7% el lunes tras tres semanas consecutivas de descenso. La producción mundial está creciendo, mientras que el crecimiento económico mundial se desacelera, lo que presiona los precios. Además, la prima de riesgo por la firma del acuerdo de gas y la intensificación de los esfuerzos para resolver el conflicto ucraniano ha comenzado a disminuir. Al mismo tiempo, los precios del petróleo están lejos de estar sobrevendidos, lo que deja margen para una mayor caída en los próximos meses.

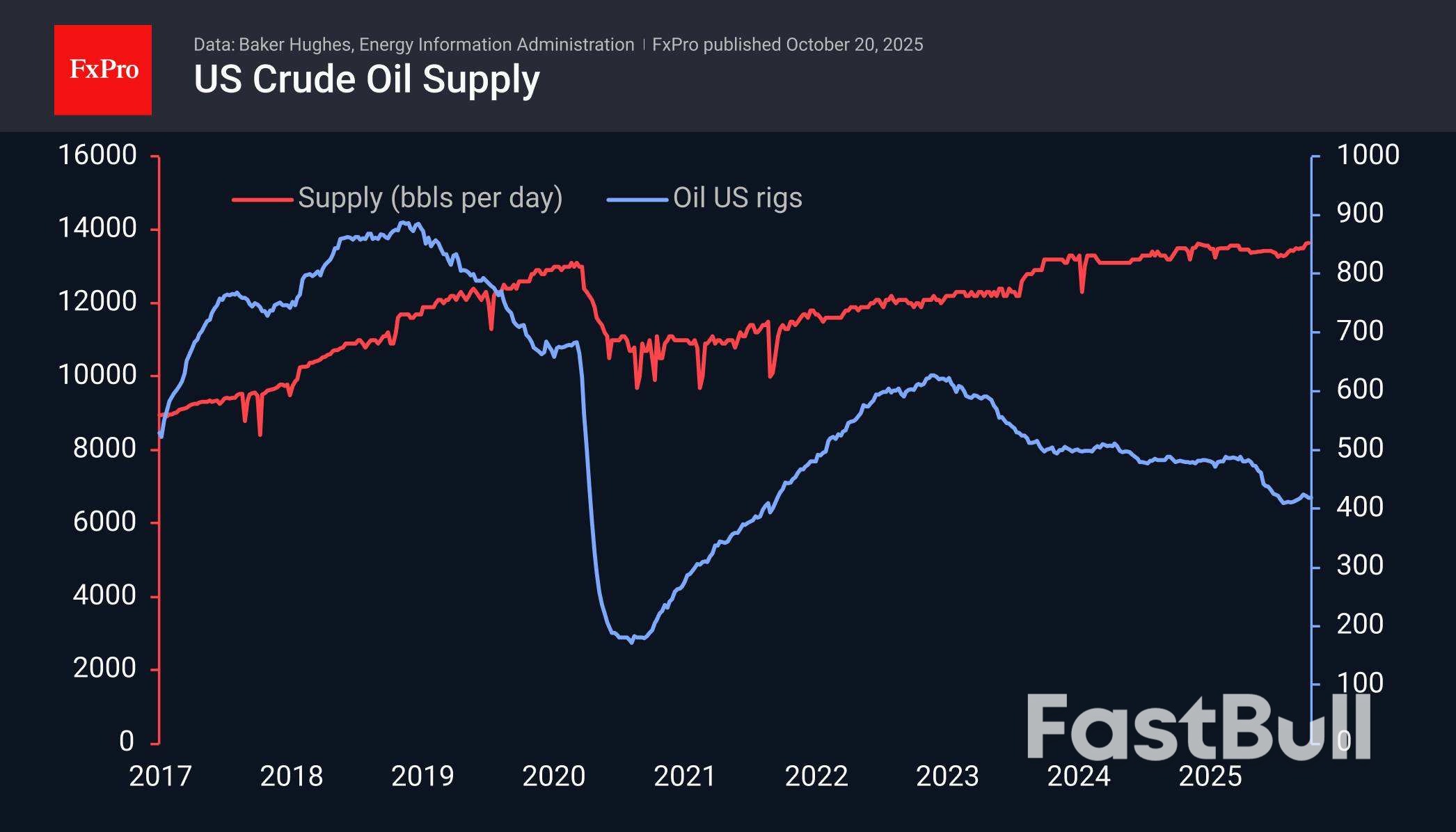

Baker Hughes informó el viernes que 418 plataformas petrolíferas operan en EE. UU., la misma cantidad que la semana anterior, lo que socava la tendencia de recuperación observada desde agosto. Sin embargo, Estados Unidos está aumentando la eficiencia de la producción, extrayendo más petróleo de cada pozo.

Bloomberg señaló que ahora hay casi 1.200 millones de barriles de petróleo en el mar, un récord desde el pico de 2020, cuando la producción estadounidense estaba en máximos históricos y Arabia Saudita y Rusia luchaban por participación en el mercado, alardeando de su potencial.

La situación actual se asemeja profundamente a lo ocurrido hace más de cinco años. Los últimos datos semanales mostraron un récord de producción diaria en EE. UU., con suministros de 13,64 millones de barriles diarios.

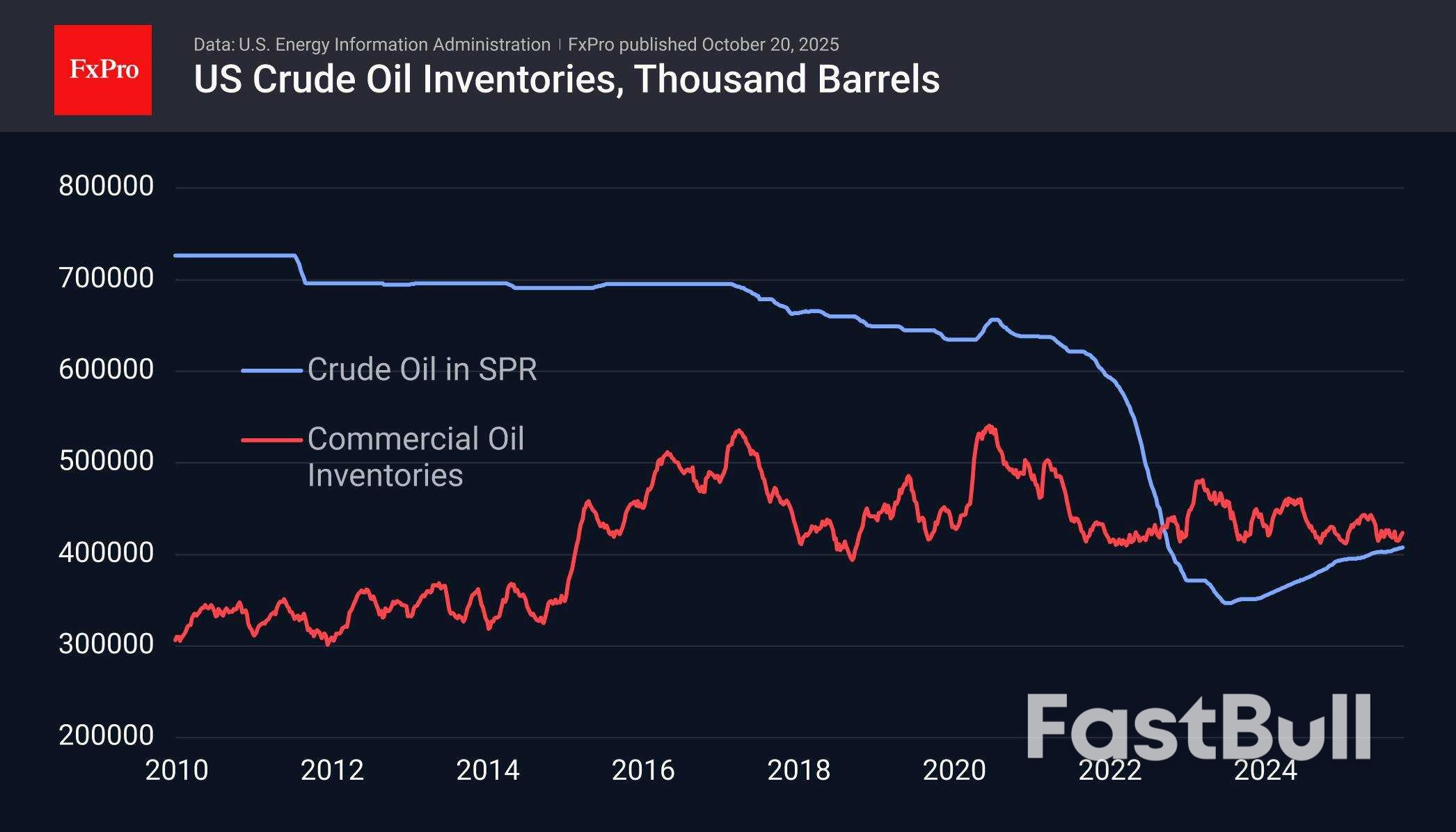

Las cifras de inventarios son un factor estabilizador. Los inventarios comerciales en EE. UU. se encuentran en el extremo inferior del rango durante la última década, pero se mantuvieron prácticamente iguales en enero de 2020, y seis meses después, esta cifra estableció un nuevo récord. Sin embargo, sin un colapso del consumo, no debería esperarse un crecimiento tan rápido. El gobierno estadounidense también podría actuar de forma más activa para reconstruir la reserva estratégica de petróleo vendida en 2022.

El precio del petróleo ha estado en un canal descendente durante poco más de tres años, y a finales de septiembre aceleró su descenso al acercarse a la media móvil de 50 semanas y al límite superior del rango. El límite inferior de este rango se sitúa ahora cerca de los 53 dólares por barril de Brent, con una caída hacia finales de año, acercándose a los 50,50 dólares, frente a los 61,00 dólares actuales.

El escenario principal para el petróleo es una caída hacia los 50 dólares en los próximos 2 a 4 meses. Al mismo tiempo, la posibilidad de un aumento en los inventarios estadounidenses constituye un factor estabilizador potencial. Suponemos que la situación de los inventarios es prácticamente similar a nivel mundial, excluyendo la abundancia de petróleo en el mar.

El mercado de valores desempeña un papel fundamental en la economía global, permitiendo a inversores y empresas negociar acciones y captar capital. Este artículo explica cómo funciona el mercado de valores, qué impulsa los precios y cómo los inversores pueden participar responsablemente.

El mercado de valores es una red de bolsas donde se compran y venden acciones de empresas que cotizan en bolsa. Cuando los inversores compran acciones de una empresa, adquieren una participación parcial y un derecho sobre sus beneficios futuros. Los precios fluctúan constantemente a medida que compradores y vendedores reaccionan a las noticias, los informes de resultados y los datos económicos.

Las principales bolsas de valores incluyen la Bolsa de Valores de Nueva York (NYSE) y el Nasdaq . Cada una opera bajo estrictas regulaciones para garantizar la transparencia, precios justos y la protección de los inversores. El mercado cumple dos objetivos principales: ayudar a las empresas a captar capital y brindar a los inversores oportunidades para generar riqueza.

Cuando una empresa sale a bolsa mediante una Oferta Pública Inicial (OPI) , vende acciones directamente a los inversores por primera vez. Los fondos recaudados ayudan a financiar la expansión, la investigación o el pago de deudas.

Tras la salida a bolsa, las acciones se negocian en el mercado secundario entre inversores. Los precios fluctúan según la oferta y la demanda: cuando hay más inversores interesados en comprar que en vender, los precios suben, y viceversa.

Los precios de las acciones reflejan las expectativas colectivas de los inversores sobre el rendimiento futuro de una empresa. Diversos factores influyen en estas fluctuaciones:

A corto plazo, los mercados pueden ser volátiles. Pero con el tiempo, los precios de las acciones tienden a seguir los fundamentos corporativos y las tendencias económicas.

Los inversores pueden obtener rentabilidad de dos maneras principales:

Los inversores a largo plazo suelen centrarse en generar crecimiento compuesto reinvirtiendo dividendos y manteniendo sus inversiones durante los ciclos del mercado. Los inversores a corto plazo, en cambio, buscan beneficiarse de las fluctuaciones diarias de los precios.

Toda inversión conlleva riesgo. Las caídas del mercado, los malos resultados corporativos o las crisis globales pueden reducir el valor de la cartera. Para gestionar el riesgo:

Los inversores modernos también utilizan fondos indexados y ETF para obtener una amplia exposición y, al mismo tiempo, minimizar las comisiones y el riesgo de las acciones individuales.

El mercado de valores funciona como una bolsa global que conecta a empresas que buscan capital con inversores que buscan crecimiento. Los precios fluctúan en función de los fundamentos, el sentimiento y las fuerzas macroeconómicas. Comprender estos mecanismos ayuda a los inversores a participar con mayor confianza y a tomar decisiones informadas y disciplinadas a largo plazo.

En el Bundestag alemán, Friedrich Merz instó a la UE a integrar más profundamente el fragmentado mercado de capitales europeo y a reducir las trabas burocráticas. Su visión para el siguiente paso: una especie de Wall Street para Europa. El canciller alemán, Friedrich Merz, aprovechó su declaración gubernamental del jueves para analizar estratégicamente lo que denominó el panorama europeo de valores y mercados de capitales "fragmentado y excesivamente burocratizado". Su objetivo declarado: la culminación de la Unión de Mercados de Capitales. "Necesitamos una especie de Bolsa Europea de Valores, para que empresas exitosas como BionTech de Alemania no tengan que acudir a la Bolsa de Valores de Nueva York", declaró Merz. "Nuestras empresas necesitan un mercado de capitales lo suficientemente amplio y profundo como para financiarse con mayor rapidez y eficiencia".

El Canciller vinculó este llamamiento con un firme llamamiento a la Comisión Europea para que desburocratice consecuentemente el fragmentado mercado de capitales europeo. Solo así, enfatizó, el valor generado por la investigación alemana y europea permanecerá realmente en Europa. Solo así podrá crecer la riqueza social a través del mercado de capitales, argumentó Merz. El debate se ve alimentado por la creciente tendencia de las empresas innovadoras europeas a captar capital en las bolsas estadounidenses. Ejemplos recientes incluyen a Linde, Birkenstock Holding y BioNTech, empresas que optaron por cotizar en Wall Street en lugar de opciones nacionales.

Este debate se enmarca en un contexto financiero más amplio: la integración de los mercados financieros y de capitales europeos. Una armonización profunda de los centros financieros y el acceso al capital no sería un error. Actualmente, existen alrededor de 15 bolsas de valores en la eurozona. Los dos operadores más grandes, Euronext NV y Deutsche Börse AG, gestionan en conjunto alrededor del 80 % del volumen anual de negociación de acciones, que asciende a 8 billones de euros.

La iniciativa de Merz no solo representa una reforma institucional, sino también un intento de liberar los mercados financieros europeos de las restricciones regulatorias autoimpuestas. La Canciller enfatizó la importancia de una mejor financiación para las startups innovadoras en las industrias de alta tecnología del futuro. Sin embargo, la experiencia demuestra que estas empresas tienden a depender del capital riesgo y no tienen dificultades para cotizar en bolsas internacionales como las de Fráncfort o Londres.

La verdadera pregunta para Bruselas y Berlín es si centrarse únicamente en un nuevo centro financiero es suficiente para evitar flujos de capital visibles de Europa a Estados Unidos. Sólo Alemania perdió alrededor de 64.500 millones de euros el año pasado debido a la fuga de capitales, un síntoma de problemas más profundos: un marco regulatorio autoritario por parte de Bruselas y las capitales de la UE, cargas fiscales excesivas y una creciente crisis de los costos energéticos.

Se trata de desequilibrios económicos fundamentales que no pueden resolverse simplemente creando una megabolsa europea. Son fallos de diseño locales, la raíz de la crisis económica actual. En realidad, el debate sobre la Unión de los Mercados de Capitales gira en torno a algo completamente distinto: el objetivo estratégico de la Comisión Europea de consolidar la deuda de los Estados miembros bajo su propio techo. Esto otorgaría a Bruselas una mayor influencia financiera mediante la emisión regular de bonos de la UE. Mayor centralización en Bruselas, menor supervisión nacional: el sueño del centro de poder bruselense.

La UE avanza gradualmente hacia un cambio de paradigma en la financiación de la deuda. Originalmente, la Comisión tenía estrictamente prohibido financiarse mediante emisiones de mercado. Esa línea roja se ha cruzado hace tiempo. Los confinamientos por la COVID-19 impulsaron el lanzamiento de NextGenerationEU, un programa de deuda sin precedentes de 800 000 millones de euros. Este dinero financió en gran medida los déficits nacionales, y la Comisión actuó como prestataria de mercado, con el respaldo del Banco Central Europeo.

No es ningún secreto que Bruselas quiere expandir este modelo. El conflicto de Ucrania sirve de pretexto conveniente para emitir nueva deuda conjunta bajo la amenaza, amplificada por los medios, de una agresión rusa. El canciller Merz ya indicó esta primavera que la financiación a nivel de la UE para fines de defensa no está descartada, sino solo para casos absolutamente excepcionales.

Merz evitó deliberadamente el término “eurobonos”, al igual que Ursula von der Leyen , quien en su discurso sobre el Estado de la Unión del 10 de septiembre eludió el término y propuso en cambio un presupuesto europeo común para los “bienes europeos”. La señal es clara: estamos en una fase de transición en la que las viejas reglas de deuda se están relajando gradualmente y la centralización de la emisión de deuda en Bruselas avanza sistemáticamente.

Esto se alinea perfectamente con la idea de una bolsa europea compartida, posiblemente albergada por Euroclear en Bruselas, el actor central en la custodia y liquidación de los valores de la eurozona. Una medida seria también consideraría trasladar el Banco Central Europeo a Bruselas para una rápida emisión de deuda. La respuesta de la UE a la inminente crisis de deuda es obvia: un grado mucho mayor de centralización. Activar capital que pueda apalancarse para expandir la deuda se vuelve estratégico; la consolidación de la bolsa es solo una preocupación secundaria.

Esto también se relaciona con el debate sobre el uso de activos rusos congelados en Euroclear. El objetivo: garantizar una cartera de unos 200 000 millones de euros, en su mayoría bonos soberanos europeos vencidos, para financiar préstamos de reparación a Ucrania. Bruselas busca garantías crediticias, independientemente de su origen.

En 2025, los mercados globales experimentaron una notable caída que generó preocupación entre los inversores. Este artículo explora las principales razones de la caída del mercado bursátil —desde presiones económicas hasta cambios en la percepción de los inversores— y examina las posibles implicaciones de estos acontecimientos para el futuro.

El primer trimestre de 2025 registró fuertes caídas en los principales índices. El SP 500 cayó casi un 8%, el Nasdaq perdió alrededor de un 10% y el Dow Jones cayó un 6%. Estas fluctuaciones reflejaron una combinación de incertidumbre macroeconómica, aumento de las tasas y toma de ganancias tras un fuerte repunte en 2024.

Los analistas señalaron que, si bien la caída fue significativa, se asemejaba a una corrección del mercado más que a un desplome a largo plazo. El retroceso se vio impulsado por ajustes de valoración y la cautela de los inversores hacia sectores con múltiplos de beneficios ajustados.

Los bancos centrales continuaron endureciendo la política monetaria para combatir la inflación persistente. El aumento de los costos de financiación redujo las ganancias corporativas y redujo el atractivo de las acciones frente a los bonos. Las acciones de crecimiento, en particular las tecnológicas, fueron las más afectadas, ya que los beneficios futuros se descontaron de forma más agresiva.

Los datos globales de manufactura y gasto del consumidor comenzaron a debilitarse. Los economistas advirtieron sobre una posible estanflación, donde el crecimiento se desacelera mientras los precios se mantienen altos. Esta combinación erosionó la confianza y llevó a los inversores a reorientarse hacia sectores defensivos como la salud y los servicios públicos.

Varias empresas importantes reportaron ganancias menores a las esperadas. Los márgenes de beneficio se redujeron debido al aumento en los costos de insumos y la baja demanda. Los pronósticos decepcionantes de las empresas tecnológicas y minoristas provocaron ventas generalizadas en sectores relacionados.

Las tensiones geopolíticas persistentes, las disputas comerciales y los cambios de política intensificaron la volatilidad. Los precios de la energía se dispararon tras nuevas interrupciones del suministro, mientras que la confianza de los inversores se tornó reacia al riesgo ante la incertidumbre en torno a las alianzas globales y los debates fiscales.

Tras dos años de fuertes ganancias en acciones de IA, semiconductores y fintech, las valoraciones alcanzaron niveles insostenibles. Los inversores institucionales comenzaron a rotar hacia activos de menor riesgo, lo que desencadenó una ola de toma de ganancias que aceleró la caída general del mercado.

El comportamiento de los inversores cambió rápidamente durante la ola de ventas. Índices de volatilidad como el VIX se dispararon, y los volúmenes de negociación se dispararon a medida que los fondos de cobertura liquidaban posiciones apalancadas. Al mismo tiempo, la demanda de activos refugio como el oro, los bonos del Tesoro y el dólar estadounidense aumentó considerablemente.

A pesar de las pérdidas a corto plazo, muchos analistas consideraron la corrección como un restablecimiento positivo. El mercado se había concentrado excesivamente en acciones de alta valoración, y un retroceso se consideraba necesario para la estabilidad a largo plazo.

Los inversores que mantienen la perspectiva y evitan las ventas por pánico tienen más probabilidades de beneficiarse cuando el sentimiento del mercado finalmente mejore.

La caída del mercado bursátil en 2025 se debió a una combinación de tasas de interés al alza, desaceleración del crecimiento y correcciones de valoración tras años de fuertes ganancias. Si bien inquietante, la caída reflejó una adaptación natural a las condiciones económicas cambiantes, más que un fallo sistémico. Comprender estas dinámicas ayuda a los inversores a tomar decisiones informadas y a prepararse para la eventual recuperación del mercado.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Etiqueta blanca

API de datos

Complementos web

Creador de carteles

Programa de afiliados

El riesgo de pérdida en el comercio de activos financieros como acciones, divisas, materias primas, futuros, bonos, ETF o criptomonedas puede ser considerable. Puede sufrir una pérdida total de los fondos que deposita con su corredor. Por lo tanto, debe considerar cuidadosamente si dicha negociación es adecuada para usted tomando en cuenta sus circunstancias y recursos financieros.

No se debe considerar invertir sin llevar a cabo, su propia diligencia de manera minuciosa o consultar con sus asesores financieros. Nuestro contenido web puede no ser adecuado para usted, ya que no conocemos su situación financiera ni sus necesidades de inversión. Es posible que nuestra información financiera tenga latencia o contenga inexactitudes, por lo que usted debe ser completamente responsable de cualquiera de sus transacciones y decisiones de inversión. La empresa no se hará responsable de su capital perdido.

Sin obtener el permiso del sitio web, no se le permite copiar los gráficos, textos o marcas comerciales del sitio web. Los derechos de propiedad intelectual sobre los contenidos o datos incorporados a este sitio web pertenecen a sus proveedores y comerciantes de intercambio.

No conectado

Inicia sesión para acceder a más funciones

Membresía FastBull

Todavia no

Comprar

Iniciar sesión

Registrarse