Cotizaciones

Noticias

Análisis

Usuario

24/7

Calendario económico

Educación

Datos

- Nombres

- Último

- Anterior

Cuentas de Señal para Miembros

Todas las Cuentas de Señal

Todos los Concursos

Estados Unidos Pedidos de bienes de capital duraderos distintos de defensa (Excl. Aviones) (Noviembre)

Estados Unidos Pedidos de bienes de capital duraderos distintos de defensa (Excl. Aviones) (Noviembre)A:--

P: --

Estados Unidos Índice de actividad nacional de la Fed de Chicago (Noviembre)A:--

P: --

Estados Unidos Índice de nuevos pedidos de la Fed de Dallas (Enero)A:--

P: --

A: --

Estados Unidos Índice de actividad empresarial de la Fed de Dallas (Enero)A:--

P: --

Estados Unidos Tasa promedio de la subasta de Notas a 2 añosA:--

P: --

A: --

Reino Unido Índice de precios de consumo BRC Interanual (Enero)

Reino Unido Índice de precios de consumo BRC Interanual (Enero)A:--

P: --

A: --

China continental Beneficio industrial interanual (A la fecha) (Diciembre)

China continental Beneficio industrial interanual (A la fecha) (Diciembre)A:--

P: --

A: --

Alemania Tasa promedio de la subasta de Schatz a 2 años

Alemania Tasa promedio de la subasta de Schatz a 2 añosA:--

P: --

A: --

México Balanza comercial (Diciembre)

México Balanza comercial (Diciembre)A:--

P: --

A: --

Estados Unidos Ventas semanales al por menor en el sector comercial InteranualA:--

P: --

A: --

Estados Unidos Índice interanual de precios de la vivienda en 20 ciudades S&P/CS (no SA) (Noviembre)A:--

P: --

A: --

Estados Unidos Índice intermensual de precios de la vivienda en 20 ciudades S&P/CS (SA) (Noviembre)A:--

P: --

Estados Unidos Índice de precios de la vivienda FHFA Intermensual (Noviembre)A:--

P: --

A: --

Estados Unidos Índice de precios de la vivienda FHFA (Noviembre)A:--

P: --

A: --

Estados Unidos Ïndice de precios de las viviendas FHFA Interanual (Noviembre)A:--

P: --

Estados Unidos Índice interanual de precios de la vivienda en las 10 ciudades de S&P/CS (Noviembre)A:--

P: --

A: --

Estados Unidos Índice intermensual de precios de la vivienda en 10 ciudades S&P/CS (NO SA) (Noviembre)A:--

P: --

A: --

Estados Unidos Índice S&P/CS de precios de la vivienda en 20 ciudades (no SA) (Noviembre)A:--

P: --

A: --

Estados Unidos Índice intermensual de precios de la vivienda en 20 ciudades S&P/CS (no SA) (Noviembre)A:--

P: --

A: --

Estados Unidos Índice compuesto manufacturero de la Fed de Richmond (Enero)A:--

P: --

A: --

Estados Unidos Índice de situación actual del Conference Board (Enero)A:--

P: --

A: --

Estados Unidos Índice de expectativas de los consumidores del Conference Board (Enero)A:--

P: --

A: --

Estados Unidos Índice de envíos manufactureros de la Fed de Richmond (Enero)A:--

P: --

A: --

Estados Unidos Índice de ingresos por servicios de la Fed de Richmond (Enero)A:--

P: --

A: --

Estados Unidos Índice de confianza del consumidor del Conference Board (Enero)A:--

P: --

Estados Unidos Tasa promedio de la subasta de Notas a 5 añosA:--

P: --

A: --

Estados Unidos Existencias semanales de petróleo refinado APIA:--

P: --

A: --

Estados Unidos Existencias semanales de crudo APIA:--

P: --

A: --

Estados Unidos Existencias semanales de gasolina APIA:--

P: --

A: --

Estados Unidos Existencias semanales de petróleo API CushingA:--

P: --

A: --

Australia Media recortada del IPC interanual del RBA (Cuarto trimestre)

Australia Media recortada del IPC interanual del RBA (Cuarto trimestre)--

P: --

A: --

Australia IPC Interanual (Cuarto trimestre)--

P: --

A: --

Australia IPC Intertrimestral (Cuarto trimestre)--

P: --

A: --

Alemania Ïndice de confianza del consumir GfK (SA) (Febrero)--

P: --

A: --

Alemania Tasa promedio de la subasta Bund a 10 años--

P: --

A: --

India Índice de producción industrial interanual (Diciembre)

India Índice de producción industrial interanual (Diciembre)--

P: --

A: --

India Producción manufacturera intermensual (Diciembre)--

P: --

A: --

Estados Unidos Índice de actividad de solicitudes hipotecarias de la MBA MDT--

P: --

A: --

Canada Tipo objetivo a un día

Canada Tipo objetivo a un día--

P: --

A: --

Informe de política monetaria del BOC Estados Unidos Variación semanal de las existencias de crudo de la EIA en Cushing, Oklahoma--

P: --

A: --

Estados Unidos Variación semanal de las existencias de crudo de la EIA en Cushing, Oklahoma--

P: --

A: --

Estados Unidos Proyección de la demanda semanal de crudo de la EIA en función de la producción--

P: --

A: --

Estados Unidos Cambios en las importaciones semanales de crudo de la EIA--

P: --

A: --

Estados Unidos Variación semanal de las existencias de gasóleo de calefacción de la EIA--

P: --

A: --

Estados Unidos Variación semanal de las existencias de gasolina de la EIA--

P: --

A: --

Conferencia de prensa del BOC Rusia IPP Intermensual (Diciembre)

Rusia IPP Intermensual (Diciembre)--

P: --

A: --

Rusia IPP interanual (Diciembre)--

P: --

A: --

Estados Unidos Tipo mínimo de tipos del FOMC (tipo de repo inverso a un día)--

P: --

A: --

Estados Unidos Tasa efectiva de exceso de reservas--

P: --

A: --

Estados Unidos Objetivo del tipo de los fondos federales--

P: --

A: --

Estados Unidos Límite de tipos del FOMC (índice de exceso de reservas)--

P: --

A: --

Declaración del FOMC Conferencia de prensa del FOMC Brasil Tipo de interes Selic

Brasil Tipo de interes Selic--

P: --

A: --

Australia Índice de precios de importación interanual (Cuarto trimestre)--

P: --

A: --

Sin datos que coincidan

Gráficos Gratis para siempre

Charlar P&R con expertos Filtros Calendario económico Datos HerramientaMembresía CaracterísticasTendencias del mercado

Indicadores populares

Últimas perspecivas

Últimas perspecivas

Temas en Tendencia

Columnistas Principales

Última actualización

Etiqueta blanca

API de datos

Complementos web

Programa de afiliados

Ver todo

Sin datos

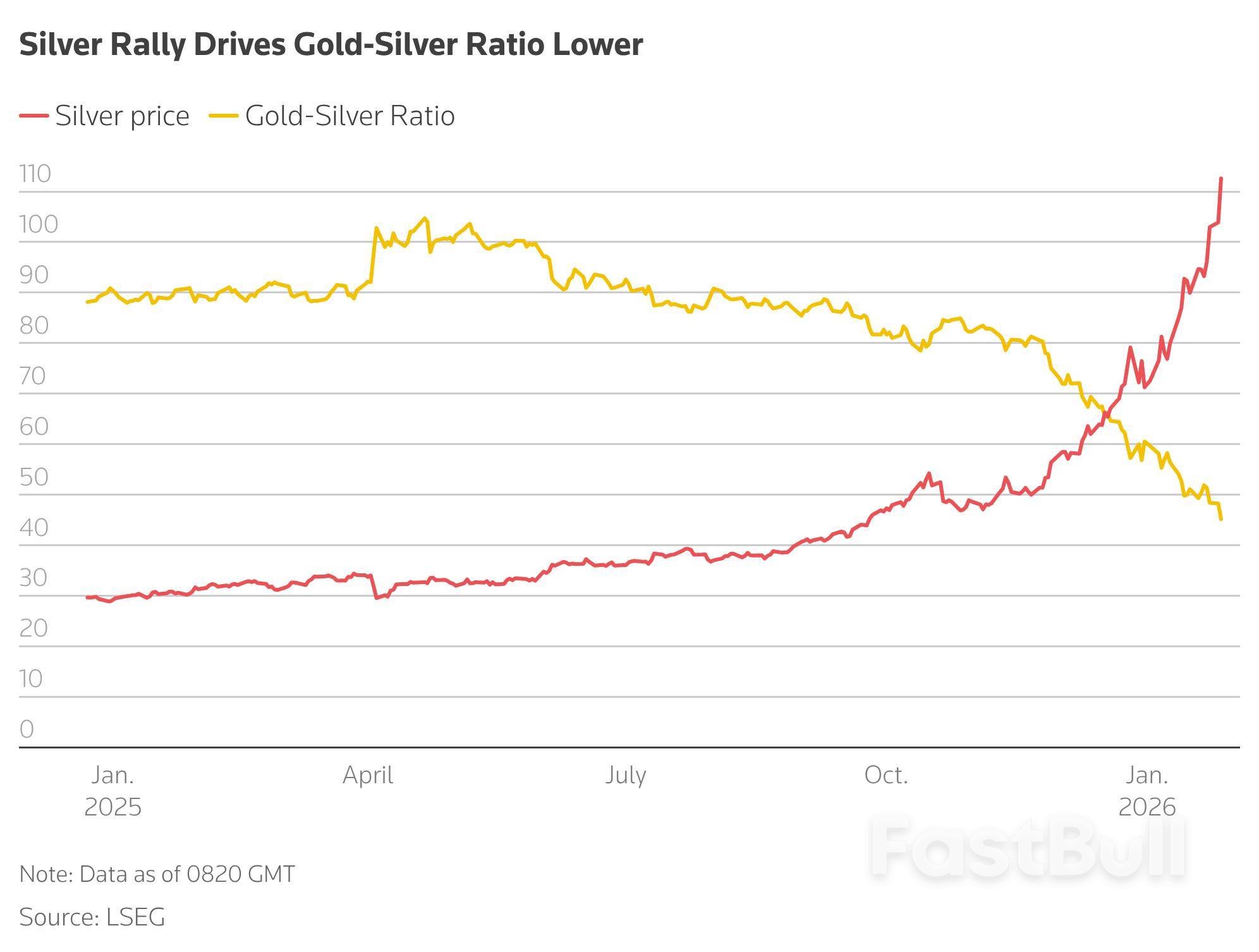

El oro alcanzó un máximo histórico de 5.110,50 dólares la onza el lunes. La plata ha subido más del 50% en lo que va del año. Citi mejora el pronóstico del precio de la plata a corto plazo a 150 dólares la onza. La reunión de política monetaria de la Reserva Federal comienza el martes.

27 ene (Reuters) - Los precios del oro subieron el martes después de superar el hito de los 5.000 dólares la onza por primera vez en la sesión anterior, ya que la persistente incertidumbre económica y geopolítica llevó a los inversores al metal refugio.

El oro al contado subió un 1,5%, hasta los 5.090,94 dólares por onza a las 11:35 h EST (16:35 GMT). El lunes alcanzó un máximo histórico de 5.110,50 dólares, antes de cerrar en 5.014,29 dólares.

Los futuros del oro estadounidense para entrega en febrero subieron un 0,1% a 5.086,90 dólares la onza.

El oro supera los 5.100 dólares

El oro supera los 5.100 dólaresEl oro ya ha subido un 18% en lo que va del año, basándose en el repunte récord del año pasado, impulsado por una combinación de factores, incluida la creciente incertidumbre geopolítica y económica, las expectativas de recortes en las tasas de interés en Estados Unidos y el aumento de las compras de los bancos centrales en medio de una tendencia global a la desdolarización.

"Los repuntes normalmente terminan porque los factores que llevaron a la gente al mercado del oro originalmente se disipan, y ese no es el caso", dijo Michael Widmer, estratega de materias primas del Bank of America.

Las preocupaciones aumentaron cuando el presidente de Estados Unidos, Donald Trump, anunció el lunes planes para imponer nuevos aranceles a las importaciones de Corea del Sur, mientras que el riesgo de un cierre parcial del gobierno estadounidense se avecinaba antes de la fecha límite de financiación del 30 de enero.

Los mercados están centrados en la reunión de política monetaria de dos días de la Reserva Federal que comienza el martes, donde se espera que las tasas de interés se mantengan sin cambios y los inversores observan la conferencia de prensa del miércoles del presidente de la Fed, Jerome Powell, en medio de preocupaciones sobre la independencia.

Mientras tanto, Deutsche Bank y Société Générale ahora pronostican que los precios del oro alcanzarán los 6.000 dólares por onza para finales de año.

CME Group dijo el martes que su complejo de metales alcanzó un récord en un solo día de 3.338.528 contratos el 26 de enero, superando el récord anterior de 2.829.666 contratos establecido el 17 de octubre de 2025.

El repunte de la plata reduce la relación oro-plata

El repunte de la plata reduce la relación oro-plataLa plata al contado subió un 4%, hasta los 108,05 dólares la onza, tras alcanzar un máximo histórico de 117,69 dólares el lunes. Ya ha subido más del 50% en lo que va de año, tras registrar un aumento del 146% el año pasado.

"Habrá mucha volatilidad por delante, con riesgos de fuertes retrocesos (en la plata)", dijo Widmer del Bank of America, quien agregó que aunque los fundamentos sólidos y las entradas de fondos cotizados en bolsa podrían respaldar un precio objetivo de 170 dólares.

Citi mejoró su pronóstico del precio de la plata a corto plazo a 150 dólares por onza desde los 100 dólares anteriores.

El platino al contado cayó un 7,7% a 2.546,35 dólares la onza después de alcanzar un récord de 2.918,80 dólares en la sesión anterior, mientras que el paladio perdió un 4,7% a 1.888,75 dólares.

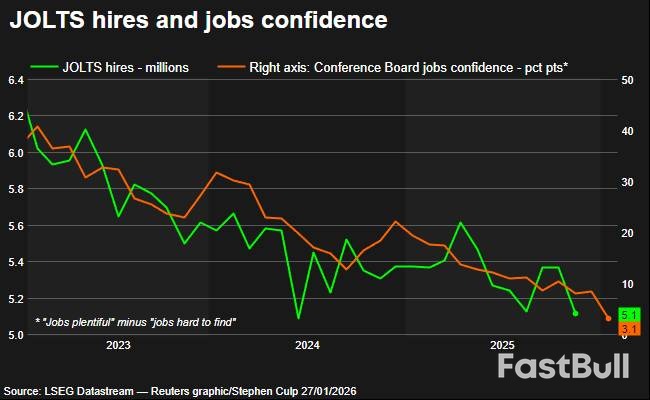

La confianza del consumidor estadounidense se desplomó en enero, alcanzando su nivel más bajo en más de 11 años y medio, mientras los hogares lidian con la creciente ansiedad por la debilidad del mercado laboral y los altos precios. Este desplome en la confianza indica que los consumidores podrían ajustar su gasto, lo que podría suponer un obstáculo para la economía.

El Conference Board informó el martes que su índice de confianza del consumidor cayó drásticamente 9,7 puntos, hasta 84,5 este mes, la lectura más baja desde mayo de 2014 y muy por debajo del 90,9 previsto por los economistas. La encuesta, cuya fecha límite de publicación era el 16 de enero, mostró que el pesimismo era generalizado y trascendía las afiliaciones políticas, siendo los independientes los que reportaban la perspectiva más negativa.

Esta caída en el ánimo del público podría aumentar la presión sobre la administración Trump para abordar lo que muchos economistas describen como una crisis de asequibilidad, a menudo vinculada a políticas como aranceles amplios sobre los bienes importados.

Si bien la relación entre la confianza y el gasto real puede ser inconsistente, a los economistas les preocupa el deterioro de la percepción de los consumidores sobre el mercado laboral. A pesar de los datos negativos, no se espera que el informe altere el rumbo de la Reserva Federal, ya que se prevé que el banco central mantenga estables los tipos de interés en su próxima reunión de política monetaria.

"Los consumidores siguen preocupados por la inflación, la asequibilidad y las débiles perspectivas laborales", señaló Eugenio Alemán, economista jefe de Raymond James.

Un factor clave del desplome de la confianza fue el deterioro de la percepción sobre la disponibilidad de empleo. La proporción de consumidores que describieron la oferta de trabajo como "abundante" disminuyó del 27,5% al 23,9%, el nivel más bajo desde febrero de 2021. Mientras tanto, quienes percibieron que era "difícil conseguir trabajo" aumentaron al 20,8%, también el nivel más alto desde febrero de 2021.

Este cambio se refleja en el diferencial del mercado laboral de la encuesta (la diferencia entre las respuestas "abundante" y "difícil de conseguir"), que se desplomó de 8,4 a tan solo 3,1. Esta métrica es un indicador clave que a menudo se correlaciona con la tasa oficial de desempleo, lo que aumenta el riesgo de que la tasa de desempleo aumente ligeramente desde el 4,4 % de diciembre.

Los economistas señalan varios factores, como las políticas comerciales y de inmigración de la administración Trump, que han reducido tanto la demanda como la oferta de mano de obra. Al mismo tiempo, las empresas están limitando la contratación a medida que invierten fuertemente en inteligencia artificial.

La caída de la confianza fue especialmente pronunciada entre los consumidores de 35 años o más. También afectó a hogares de todo el espectro de ingresos, incluyendo aquellos con ingresos anuales inferiores a $15,000 y aquellos con ingresos de $50,000 o más. La caída entre los hogares con mayores ingresos es notable, ya que su fuerte gasto ha sido un factor clave para la economía en un contexto de desaceleración del crecimiento del empleo.

"Las referencias a precios e inflación, precios del petróleo y el gas, y precios de alimentos y comestibles se mantuvieron elevadas", afirmó Dana Peterson, economista jefe del Conference Board. "Las menciones a aranceles y comercio, política y mercado laboral también aumentaron, y las referencias a seguros médicos y guerras subieron ligeramente".

Ante la creciente preocupación por el mercado laboral, menos consumidores planean realizar compras importantes en los próximos seis meses. Los planes de vacaciones también se están posponiendo, y las intenciones de comprar una vivienda han caído a su nivel más bajo en nueve meses.

El menor interés en la compra de vivienda se produce a medida que la administración Trump toma medidas para abordar la asequibilidad de la vivienda. La semana pasada, el presidente Trump firmó una orden ejecutiva para restringir la compra de viviendas unifamiliares por parte de inversores institucionales. La administración también está comprando valores respaldados por hipotecas para reducir las tasas hipotecarias.

Sin embargo, economistas y profesionales del sector inmobiliario creen que estas medidas tendrán un efecto limitado. Argumentan que la raíz de la crisis de asequibilidad reside en una grave escasez de viviendas, especialmente en el segmento más bajo del mercado.

Varios factores siguen limitando la construcción de nuevas viviendas. Los altos costos de los materiales, agravados por los aranceles sobre artículos como la madera, constituyen un obstáculo importante. Los altos costos de los préstamos, la escasez de mano de obra agravada por las medidas restrictivas contra la inmigración y la escasez de terrenos disponibles debido a las regulaciones locales también frenan la oferta.

Esta persistente escasez mantiene elevados los precios de las viviendas. Un informe independiente de la Agencia Federal de Financiamiento de la Vivienda confirmó esta tendencia, mostrando que los precios de las viviendas unifamiliares aumentaron un 0,6 % en noviembre con respecto al mes anterior. En términos interanuales, los precios subieron un 1,9 % hasta noviembre, una aceleración con respecto al aumento anual del 1,8 % registrado en octubre.

El fuerte impulso del oro y la plata podría indicar una reorganización fundamental del mercado global, según analistas de materias primas de BMO Capital Markets. En una nota reciente, el banco describió un experimento mental alcista, argumentando que la profunda incertidumbre sobre los balances gubernamentales y el futuro de las monedas fiduciarias está transformando el comportamiento de los inversores.

Los analistas señalaron que el aumento del precio del oro, que superó los 5.000 dólares la onza en el primer mes del año, ya superó sus pronósticos para el primer trimestre de diciembre. Este repunte, sugieren, no es solo una tendencia pasajera, sino una respuesta a profundos cambios estructurales.

"El mundo ha cambiado", escribieron los analistas. "Una previsión sobre el oro y los metales preciosos es una previsión sobre el futuro del mundo y la naturaleza de la transición que nos llevará a él".

BMO sugiere que los inversores deberían considerar un escenario alcista en el que "se establece un nuevo orden mundial, con potencialmente dos esferas de influencia más dominantes, donde las naciones intermedias se ven empujadas a elegir bando".

Si bien los máximos históricos del oro se han vinculado a una operación de "venta estadounidense" en medio de un mercado de bonos y dólares estadounidenses en dificultades, los analistas de BMO enfatizan que este es un fenómeno global que impulsa una amplia demanda del metal.

Señalan eventos recientes como la importante liquidación de bonos japoneses y las dramáticas oscilaciones del yen como evidencia de que las preocupaciones sobre los activos tradicionales de refugio seguro están creciendo en todo el mundo.

Extendiendo su modelo para reflejar un mundo en crisis, BMO describió una posible trayectoria para los precios del oro. El escenario asume que los inversores, incluidos los bancos centrales, continúan comprando oro a un ritmo similar o superior al observado durante el primer año del segundo mandato de Trump.

Este caso alcista se basa en varios supuestos clave:

• Compras del Banco Central: Un promedio de aproximadamente 8 millones de onzas por trimestre.

• Entradas de ETF: flujos trimestrales de alrededor de 4 a 5 millones de onzas.

• Entorno macroeconómico: Continúa la erosión de los rendimientos reales y del dólar estadounidense.

En estas condiciones, BMO proyecta un precio potencial del oro de ~$6,350 por onza para el cuarto trimestre de 2026 y ~$8,650 por onza para el cuarto trimestre de 2027 .

Si bien BMO no ha actualizado oficialmente sus previsiones de diciembre, el banco reconoció que los modelos financieros existentes se están volviendo obsoletos. Los analistas argumentan que el orden global podría estar experimentando una disrupción a una escala no vista desde la posguerra.

"Un modelo a largo plazo que se extienda más allá de unos cinco años no es capaz de capturar el precio del oro", explicaron.

Su modelo de regresión quinquenal actualizado revela que los impulsores estadísticamente más significativos del oro son ahora las tenencias de los bancos centrales y los flujos de ETF. El modelo también confirma una relación generalmente negativa, aunque inconsistente, con el dólar estadounidense y los rendimientos de los bonos del Tesoro a largo plazo. Desde 2020, el oro y el DXY han mostrado una correlación negativa solo el 78 % del tiempo. Mientras tanto, la relación más débil del oro con las acciones se ha vuelto positiva.

BMO también está reconsiderando sus suposiciones sobre otros metales preciosos. El decisivo avance de la plata por encima de los 100 dólares la onza ha llevado la relación oro-plata a mínimos de varios años por debajo de 50.

Inicialmente, el banco esperaba que el oro superara a la plata debido a su condición de refugio monetario. Sin embargo, los analistas ahora ven un escenario plausible en el que la plata podría seguir superando al oro.

"Esto reflejaría un escenario en el que este nuevo entorno de riesgo global también refuerza la condición de refugio seguro de los metales preciosos distintos del oro, potenciada por la participación minorista", afirmaron los analistas. Este cambio elevaría a la plata más allá de su papel tradicional como metal industrial.

Con base en esto, el argumento alcista de BMO para la plata supone que la relación oro-plata se estabilizará en un rango inferior de 40-50 durante un período prolongado. Esto apunta a un precio potencial de la plata de aproximadamente $160 por onza para el cuarto trimestre de 2026 y de aproximadamente $220 por onza para el cuarto trimestre de 2027 .

El ambicioso plan de Venezuela para reformar su ley petrolera fundacional se ha topado con un obstáculo importante, ya que una comisión de la Asamblea Nacional revisa más de 80 propuestas de cambios provenientes de una amplia gama de actores. Esta avalancha de comentarios de políticos, abogados y grupos energéticos dificulta los esfuerzos del gobierno para lograr la aprobación de la reforma la próxima semana.

La reforma propuesta fue presentada a principios de este mes por la presidenta interina Delcy Rodríguez, tras un acuerdo de suministro de petróleo de 50 millones de barriles entre Caracas y Washington. El gobierno promueve los cambios legales como esenciales para impulsar la producción petrolera nacional y atraer capital extranjero tras 25 años de estricto control estatal sobre la industria.

Para los socios de la petrolera estatal PDVSA y otros posibles inversionistas, modernizar el marco legal es un paso necesario. Sin embargo, el borrador actual ha suscitado un escrutinio considerable.

Expertos legales y energéticos han expresado serias preocupaciones sobre la legislación propuesta. Advierten que el texto está plagado de problemas que podrían socavar su eficacia, entre ellos:

• Lenguaje vago: Los términos y disposiciones clave carecen de la claridad necesaria para tomar decisiones de inversión importantes.

• Contradicciones legales: La reforma choca con otras leyes existentes, creando un entorno regulatorio complejo e incierto.

• Autonomía insuficiente: Los cambios podrían no ser suficientes para garantizar a los productores privados la independencia operativa que necesitan.

• Cargas fiscales y de regalías: El marco de regalías e impuestos puede ser todavía demasiado alto para ser competitivo.

La reforma fue aprobada en votación inicial en la Asamblea Nacional la semana pasada, lo que abrió un período de comentarios públicos que comenzó el lunes. La comisión de energía de la legislatura debe ahora consolidar todas las sugerencias en un informe final antes de que el proyecto de ley se someta a votación final.

El apresurado cronograma para una reforma tan compleja y profunda ha suscitado críticas tanto de exfuncionarios del gobierno como de legisladores de la oposición. Algunos críticos, incluido un exministro de Petróleo, han llegado incluso a calificar de inconstitucionales los cambios propuestos.

Para aumentar la presión, se dice que una parte del disenso proviene del interior del partido socialista gobernante, lo que indica una falta de consenso amplio incluso dentro de las propias filas del gobierno.

En un evento en la sede de PDVSA, Rodríguez destacó el modelo de producción compartida incluido en la reforma, utilizado anteriormente por el presidente Nicolás Maduro para negociar con pequeños productores. Afirmó que este modelo aseguraría aproximadamente US$1.400 millones en inversiones este año, un aumento respecto a los US$900 millones del año pasado.

Sin embargo, muchos ejecutivos petroleros y analistas de la industria creen que esto está muy por debajo de lo necesario. Argumentan que se requiere una reforma mucho más integral y duradera para atraer los 100 mil millones de dólares en inversiones que el presidente estadounidense Donald Trump sugirió que podrían llegar al país si las condiciones fueran las adecuadas.

Si bien Washington ha indicado que relajaría las sanciones para facilitar dichas inversiones, el progreso ha sido lento. Solo se han otorgado un par de licencias de exportación a casas comerciales, y grandes empresas estadounidenses como Chevron aún esperan autorización para expandir sus operaciones en Venezuela.

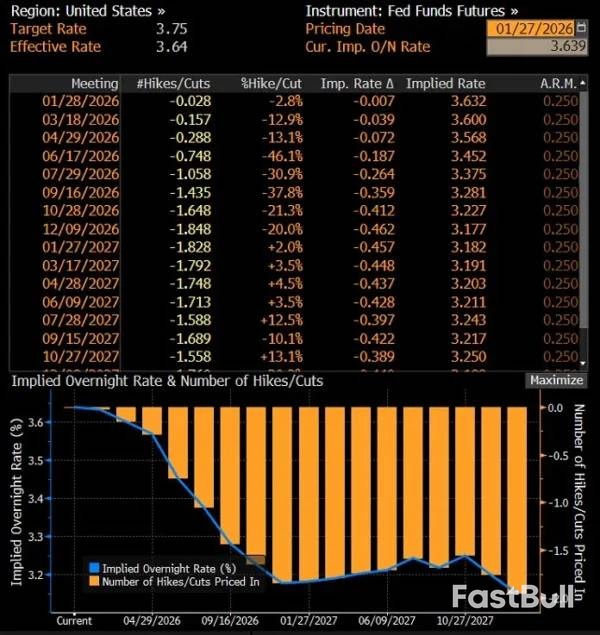

La Reserva Federal se encuentra en un terreno minado de tensión política, lo que la impulsa a mantener estables las tasas de interés como defensa de su independencia institucional. Si bien el mercado laboral estadounidense se mantiene estable, su fragilidad respalda la postura cautelosa del banco central, incluso cuando la inflación supera el objetivo.

Mientras tanto, los mercados de futuros no prevén recortes de tipos en el futuro inmediato, y las expectativas de una flexibilización significativa se han pospuesto hasta mediados de año. Este delicado equilibrio surge a medida que aumenta el riesgo de una crisis de confianza en el dólar estadounidense, lo que podría desencadenar una depreciación que se retroalimenta si se socava la credibilidad de la Fed.

La Reserva Federal opera en un entorno político cada vez más tenso, con la administración presionando constantemente para lograr recortes sustanciales en las tasas de interés. Esto ha convertido la política monetaria en un campo de batalla político, un conflicto que se intensificó recientemente con las acciones legales emprendidas contra el presidente de la Reserva Federal, Jerome Powell. Esta medida se considera ampliamente como un intento directo de presionar a la cúpula del banco central.

La respuesta firme y pública de Powell indica que la Fed no está dispuesta a ceder. En este contexto, una pausa en los recortes de tasas es más que una simple decisión política; es una clara señal de independencia institucional.

Mantener la unidad entre los responsables políticos es crucial ahora. Esto podría resultar difícil, ya que se espera que el gobernador Miran discrepe a favor de recortes drásticos y el gobernador Bowman también indique su preferencia por tasas de interés más bajas.

En este contexto, es casi seguro que la próxima reunión de la Reserva Federal concluirá con los tipos de interés sin cambios. La Fed ya ha señalado su intención de hacer una pausa tras implementar tres recortes consecutivos de tipos en enero, lo que llevó el objetivo del tipo de interés de los fondos federales a un rango de entre el 3,50 % y el 3,75 %. Desde principios de 2024, los tipos se han reducido un total de 175 puntos básicos.

Según Powell y otros responsables de la política monetaria, las tasas de interés se encuentran actualmente cerca de un nivel neutral. Esta perspectiva respalda una estrategia de "esperar y ver", lo que permite a la Fed basarse más en los datos entrantes antes de realizar nuevos ajustes de política.

Lo que los mercados de futuros están descontando

El mercado de futuros de fondos federales coincide con esta evaluación. Los precios del mercado indican una probabilidad muy baja de otro recorte de tipos en enero, con escasas posibilidades de que se produzca un cambio en marzo o abril. Los operadores solo empiezan a ver probabilidades significativas de una mayor flexibilización monetaria en junio.

El mercado laboral se ha convertido en un foco central del análisis de la Reserva Federal. A pesar del sólido crecimiento económico del año pasado, el impulso del empleo se ha debilitado, una desaceleración que se ha visto agravada por los despidos en las agencias federales. Al mismo tiempo, las empresas privadas han mostrado poco interés en contratar personal, incluso evitando despidos masivos.

Esta dinámica ha mantenido el mercado laboral estable, pero frágil. Una desaceleración económica podría provocar un rápido deterioro de las condiciones. Desde esta perspectiva, los recientes recortes de tipos —a pesar de que la inflación se mantiene por encima del objetivo del 2%— pueden considerarse un seguro contra una recesión más pronunciada, más que una reacción a la debilidad inmediata.

Los datos recientes brindan un respiro

Datos recientes del mercado laboral han aliviado temporalmente los temores de un mayor deterioro. La creación de empleos superó los 50.000 tanto en noviembre como en diciembre, suficiente para evitar un aumento de la tasa de desempleo. Esto da a la Fed más tiempo para evaluar las tendencias económicas al inicio del nuevo año.

En los próximos meses también estarán disponibles más datos sobre inflación, incluido el deflactor del PCE, la medida preferida de la Fed. La publicación de estos datos, retrasada por el cierre gubernamental del año pasado, será crucial para dar forma a las expectativas de política monetaria.

El mercado cambiario está poniendo de relieve un riesgo que se advirtió repetidamente el año pasado: una posible pérdida de confianza en el dólar estadounidense. Este riesgo parece ser particularmente subestimado por quienes defienden la estrategia "TACO" (Trump Siempre se Acobarda), que presupone que el presidente Trump finalmente se retractará de sus políticas más agresivas.

El problema es que la naturaleza impredecible de la administración actual crea un peligro real de que los mercados crucen un umbral donde la pérdida de confianza se vuelva irreversible. Para los inversores, esto significa que incluso una posterior flexibilización de la postura política podría no ser suficiente para detener una tendencia negativa del mercado.

Depreciación que se retroalimenta y erosiona la credibilidad

Se han debatido durante mucho tiempo dos posibles puntos de inflexión: el riesgo de que el dólar estadounidense pierda su estatus de refugio seguro y la percepción de erosión de la independencia de la Reserva Federal. Si los inversores comienzan a descontar un escenario en el que estos pilares se debiliten permanentemente, la depreciación del dólar podría volverse autoinflacionaria.

Los acontecimientos recientes sugieren que este escenario es cada vez más plausible. El intento del presidente Trump de reducir las tensiones sobre Groenlandia, desviándose de las amenazas arancelarias contra partes de la Unión Europea, solo proporcionó al dólar un breve alivio. Desde entonces, la presión a la baja sobre el dólar se ha intensificado, lo que pone de relieve que las medidas puntuales no están logrando restablecer la confianza de los inversores.

Dada la dinámica actual del mercado, una ruptura por encima de 1,19 en el par EUR/USD parece ahora muy probable. El par de divisas ha regresado a su canal alcista de mediano plazo, y las caídas observadas a finales de diciembre de 2025 y principios de enero resultaron ser una interrupción temporal. Por ahora, la tendencia alcista del EUR/USD se mantiene intacta.

El senador demócrata Raphael Warnock, pastor principal de la histórica Iglesia Bautista Ebenezer de Atlanta, planea viajar a Minneapolis esta semana en medio de una creciente reacción por el asesinato de la enfermera Alex Pretti a manos de un agente de la Patrulla Fronteriza.

El veterano activista de los derechos civiles es un prolífico recaudador de fondos y un posible candidato presidencial para 2028. En varias entrevistas televisivas y publicaciones en redes sociales esta semana, Warnock ha hablado con crudeza sobre los peligros de la ofensiva migratoria del presidente Donald Trump.

"Estoy profundamente preocupado por el alma de nuestro país", declaró Warnock en una entrevista con MSNOW. "Estamos presenciando la espiral de muerte espiritual de nuestra nación".

Los demócratas están alimentados por la ira por lo que ven como otro asesinato injustificado - la segunda muerte a tiros de un ciudadano estadounidense este mes en Minnesota - respaldada por una administración que rápidamente y sin pruebas etiquetó a Pretti, una enfermera de UCI en un hospital de veteranos, como una terrorista doméstica.

El partido está amenazando con cerrar gran parte del gobierno federal en una revuelta por el gasto de Seguridad Nacional, lo que indica que las agresivas tácticas de inmigración de la administración se están convirtiendo rápidamente en un tema definitorio de las elecciones de mitad de período de este año.

El representante Ro Khanna, un demócrata de California que ha sugerido una posible candidatura a la presidencia en 2028, también viajó a Minneapolis esta semana y se reunió con manifestantes.

Varios republicanos han mostrado su malestar con las políticas de inmigración de la administración, incluido el entrenamiento para la aplicación de las leyes de inmigración, pero la mayoría no ha roto con Trump en el tema.

Sin embargo, Trump está dando señales de cambio. La Casa Blanca anunció el lunes el envío del zar fronterizo Tom Homan a Minneapolis, donde reportará directamente a Trump y se le ha encomendado la tarea de aliviar las tensiones.

Greg Bovino, el comandante de la Patrulla Fronteriza de Estados Unidos que se convirtió en el rostro de la amplia ofensiva migratoria de Trump en Minneapolis, abandona la ciudad tras una creciente protesta pública.

Estados Unidos está desplegando un portaaviones, aviones de combate avanzados y miles de tropas en Medio Oriente, una importante escalada militar que, según los expertos, aumenta la probabilidad de un conflicto directo con Irán.

Esta demostración de fuerza se produce tras las amenazas de ataques militares del presidente estadounidense Donald Trump, emitidas tras la represión de las protestas antigubernamentales por parte de las autoridades iraníes. Si bien Trump ha decidido recientemente no tomar medidas inmediatas, no ha descartado un ataque. Los analistas argumentan que el aumento de la presencia militar, sumado a los ejercicios navales planificados, ejerce una enorme presión sobre Teherán y ofrece a Washington un abanico más amplio de opciones ofensivas.

Farzin Nadimi, investigador principal del Instituto Washington para la Política del Cercano Oriente, sugiere que el despliegue es una señal clara. "Esto puede ser un mensaje a Irán de que estamos listos, de que nuestras capacidades están preparadas", declaró a Radio Farda de RFE/RL, añadiendo que las probabilidades de ataques estadounidenses son "muy altas" dada la postura militar "manifiestamente agresiva" en el Golfo Pérsico.

El despliegue naval está liderado por el portaaviones USS Abraham Lincoln, acompañado por tres destructores y con capacidad para más de 5.000 soldados. En el aire, el Comando Central de EE. UU. ha confirmado el despliegue de cazas F-15E Strike Eagle en la región.

Para complementar la actividad, la Fuerza Aérea de EE. UU. anunció el 25 de enero el lanzamiento de un ejercicio militar de varios días en Oriente Medio. El objetivo declarado es "demostrar la capacidad de desplegar, dispersar y mantener el poder aéreo de combate" en la zona. Este patrón evoca los acontecimientos del año pasado, cuando una concentración militar estadounidense similar precedió a los ataques aéreos de Israel y Washington contra las instalaciones nucleares de Irán.

En respuesta, el Cuerpo de la Guardia Revolucionaria Islámica de Irán (CGRI) ha elevado sus niveles de alerta y ha pedido a los grupos armados aliados en Irak, Líbano y Yemen que se preparen para apoyar a Teherán.

Según informes de medios estadounidenses, el presidente Trump está considerando varios escenarios militares, desde una campaña aérea sostenida que dure semanas o meses hasta ataques simbólicos más limitados contra las fuerzas de seguridad iraníes. También se informa que se están considerando opciones no militares, como sanciones económicas adicionales.

Los expertos advierten que cualquier acción militar estadounidense contra Irán es altamente arriesgada y podría desestabilizar a toda la región. Teherán ha prometido repetidamente tomar represalias atacando bases estadounidenses en el Golfo Pérsico y atacando a Israel, un aliado clave de Estados Unidos.

"Los costos son impredecibles: represalias contra aliados de EE. UU. y ataques a la navegación del Golfo Pérsico. Los socios regionales no quieren pagar ese precio", declaró Mehrdad Khansari, exdiplomático iraní. Señaló que los países de la región han instado en privado a Washington a mostrar moderación, por temor a una guerra más amplia.

Khansari también argumentó que una campaña aérea sin tropas terrestres no lograría un cambio de régimen, si ese es el objetivo final de Washington. Cree que las fuerzas iraníes simplemente se ocultarían durante los ataques y resurgirían después. Una invasión terrestre a gran escala es ampliamente considerada por expertos militares como imposible.

"Mantiene el expediente abierto, como una espada de Damocles que pende sobre el régimen, pero los ataques aéreos por sí solos no pueden derrocar al régimen ni eliminar sus fuerzas de seguridad", afirmó.

Farzin Nadimi sugirió que los ejercicios militares estadounidenses planeados podrían servir como tapadera para operaciones militares reales. Describió un posible escenario de ataque:

• Fase inicial: Estados Unidos podría lanzar una guerra electrónica y ciberataques para interrumpir y desactivar los sistemas de radar y comunicaciones iraníes.

• Ataque principal: Con las defensas aéreas iraníes cegadas, los bombarderos furtivos y los aviones de combate podrían penetrar el espacio aéreo en silencio de radio para atacar objetivos de alto valor como centros de comando e instalaciones de misiles.

A pesar de la superioridad tecnológica del ejército estadounidense, los expertos afirman que Irán está lejos de estar indefenso. Teherán posee un arsenal formidable, que incluye:

• Misiles de crucero: capaces de amenazar a los buques de guerra estadounidenses que operan en las estrechas y confinadas aguas del Golfo Pérsico.

• Misiles balísticos: capaces de alcanzar bases estadounidenses en toda la región.

Irán ha dejado claras sus intenciones. Durante el fin de semana, apareció una gran pancarta en una importante plaza de Teherán que representaba un portaaviones estadounidense siendo alcanzado por una andanada de misiles.

Nadimi concluyó que incluso si Washington opta por un ataque limitado y simbólico, es casi seguro que Irán responderá de la misma manera, lo que garantiza que cualquier acción militar tendrá consecuencias inmediatas y significativas.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Etiqueta blanca

API de datos

Complementos web

Creador de carteles

Programa de afiliados

El riesgo de pérdida en el comercio de activos financieros como acciones, divisas, materias primas, futuros, bonos, ETF o criptomonedas puede ser considerable. Puede sufrir una pérdida total de los fondos que deposita con su corredor. Por lo tanto, debe considerar cuidadosamente si dicha negociación es adecuada para usted tomando en cuenta sus circunstancias y recursos financieros.

No se debe considerar invertir sin llevar a cabo, su propia diligencia de manera minuciosa o consultar con sus asesores financieros. Nuestro contenido web puede no ser adecuado para usted, ya que no conocemos su situación financiera ni sus necesidades de inversión. Es posible que nuestra información financiera tenga latencia o contenga inexactitudes, por lo que usted debe ser completamente responsable de cualquiera de sus transacciones y decisiones de inversión. La empresa no se hará responsable de su capital perdido.

Sin obtener el permiso del sitio web, no se le permite copiar los gráficos, textos o marcas comerciales del sitio web. Los derechos de propiedad intelectual sobre los contenidos o datos incorporados a este sitio web pertenecen a sus proveedores y comerciantes de intercambio.

No conectado

Inicia sesión para acceder a más funciones

Iniciar sesión

Registrarse