Cotizaciones

Noticias

Análisis

Usuario

24/7

Calendario económico

Educación

Datos

- Nombres

- Último

- Anterior

Los datos fundamentales positivos de EE.UU. podrían desencadenar un repunte del USDJPY hacia 157,50.

Los datos fundamentales positivos de EE.UU. podrían desencadenar un repunte del USDJPY hacia 157,50.

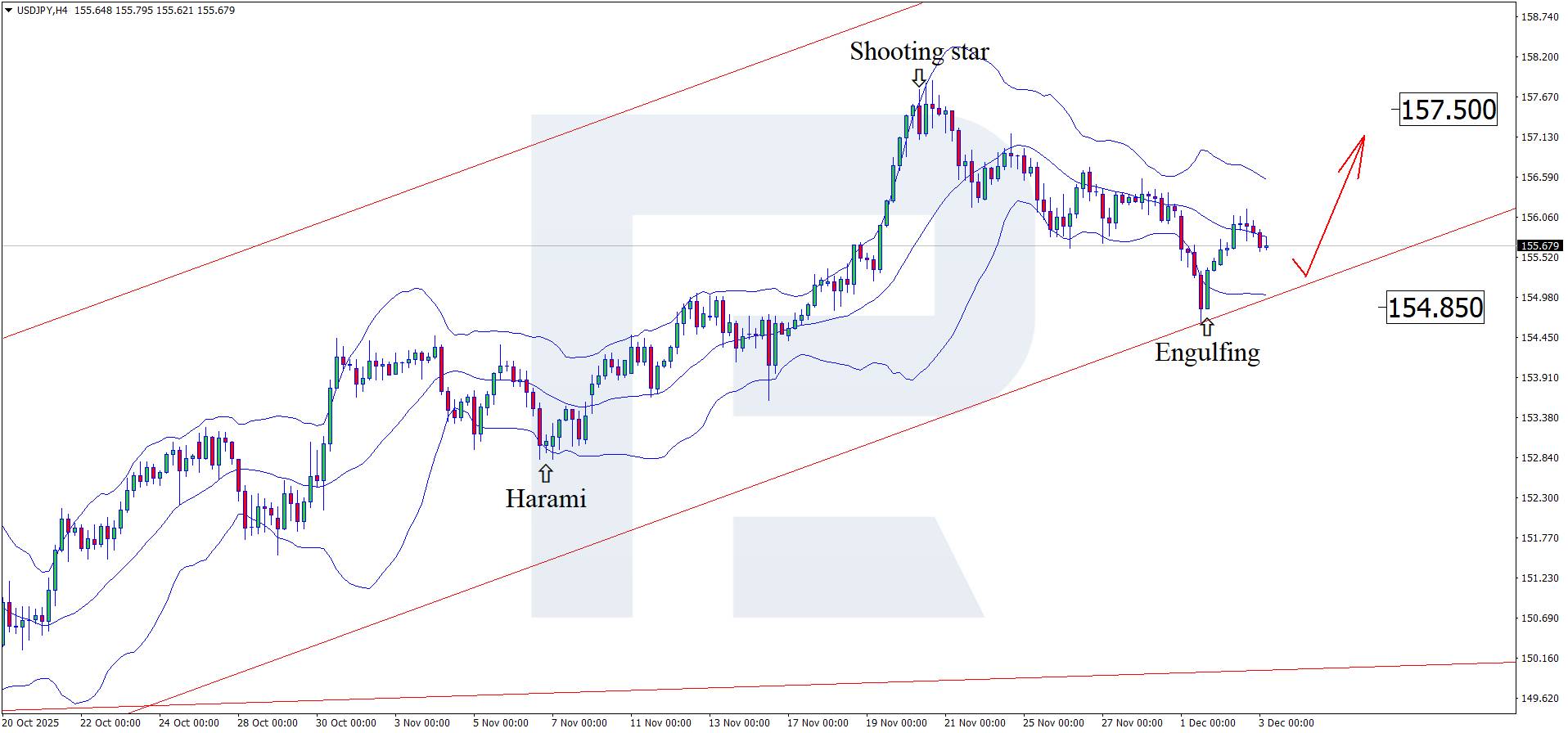

El pronóstico para el 3 de diciembre de 2025 considera que el par USDJPY continúa su corrección, cotizando cerca de 155,80.

El PMI de servicios de Japón cubre múltiples industrias, incluido el transporte y las comunicaciones, la intermediación financiera, los servicios empresariales y domésticos, las tecnologías de la información, la hospitalidad y los servicios de alimentación.

El pronóstico del USDJPY para hoy parece moderadamente optimista para el yen japonés, con un PMI que sube a 53,2 desde 53,1 anteriormente. Actualmente, el PMI se encuentra por encima del umbral de 50,0, lo que podría brindar soporte al yen.

También se espera que el PMI de servicios de EE. UU. suba a 55,0 desde el 54,8 anterior. En este caso, el impulso podría ser ligeramente mayor, pero sigue siendo solo un pronóstico. La cifra real podría variar significativamente, lo que podría representar un soporte o una presión para el dólar.

Según el pronóstico para el 3 de diciembre de 2025, la variación del empleo no agrícola según ADP en EE. UU. podría descender a 7 mil, pero esto es solo una proyección. El mes pasado, el número de empleados creció más de lo esperado. El pronóstico del USDJPY para hoy considera que una lectura más fuerte de lo esperado podría respaldar al dólar estadounidense e impulsar el tipo de cambio USDJPY hacia 157,50.

En el gráfico H4, el par USDJPY ha formado un patrón de reversión envolvente cerca de la Banda de Bollinger superior y actualmente cotiza alrededor de 155,80. En este momento, podría continuar una onda ascendente siguiendo la señal del patrón, con un objetivo potencial alcista en 157,50.

Al mismo tiempo, el pronóstico del USDJPY también considera un escenario alternativo, donde el precio se corrige hacia 154,85 antes de subir.

El fortalecimiento de los indicadores económicos estadounidenses podría impulsar al dólar. El análisis técnico del USDJPY sugiere un alza hacia 157,50 tras una corrección.

Pronóstico del EURUSD 2026-2027: tendencias clave del mercado y predicciones futuras

Pronóstico del EURUSD 2026-2027: tendencias clave del mercado y predicciones futurasEste artículo presenta el pronóstico del EURUSD para 2026 y 2027 y destaca los principales factores que determinan la dirección de los movimientos del par. Aplicaremos análisis técnico, consideraremos las opiniones de expertos líderes, grandes bancos e instituciones financieras, y estudiaremos pronósticos basados en IA. Este análisis exhaustivo de las predicciones del EURUSD ayudará a inversores y operadores a tomar decisiones informadas.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

El riesgo de pérdida en el comercio de activos financieros como acciones, divisas, materias primas, futuros, bonos, ETF o criptomonedas puede ser considerable. Puede sufrir una pérdida total de los fondos que deposita con su corredor. Por lo tanto, debe considerar cuidadosamente si dicha negociación es adecuada para usted tomando en cuenta sus circunstancias y recursos financieros.

No se debe considerar invertir sin llevar a cabo, su propia diligencia de manera minuciosa o consultar con sus asesores financieros. Nuestro contenido web puede no ser adecuado para usted, ya que no conocemos su situación financiera ni sus necesidades de inversión. Es posible que nuestra información financiera tenga latencia o contenga inexactitudes, por lo que usted debe ser completamente responsable de cualquiera de sus transacciones y decisiones de inversión. La empresa no se hará responsable de su capital perdido.

Sin obtener el permiso del sitio web, no se le permite copiar los gráficos, textos o marcas comerciales del sitio web. Los derechos de propiedad intelectual sobre los contenidos o datos incorporados a este sitio web pertenecen a sus proveedores y comerciantes de intercambio.

No conectado

Inicia sesión para acceder a más funciones

Membresía FastBull

Todavia no

Comprar

Iniciar sesión

Registrarse