Cotizaciones

Noticias

Análisis

Usuario

24/7

Calendario económico

Educación

Datos

- Nombres

- Último

- Anterior

El dólar estadounidense se estabilizó el viernes, pero se encaminaba a una tercera caída semanal consecutiva después de que la Reserva Federal redujera las tasas de interés a principios de esta semana, llevando los costos de los préstamos a un nivel cercano a...

El dólar estadounidense se estabilizó el viernes, pero se encaminaba a una tercera caída semanal consecutiva después de que la Reserva Federal redujera las tasas de interés a principios de esta semana, llevando los costos de endeudamiento a un mínimo cercano a tres años.

A las 04:00 ET (09:00 GMT), el índice del dólar, que sigue al dólar frente a una canasta de otras seis monedas, cotizaba prácticamente sin cambios a 97,995, pero se encaminaba a una caída semanal del 0,7%.

El índice ha caído más del 9% este año, camino de registrar su mayor caída anual desde 2017.

El banco central estadounidense bajó las tasas en 25 puntos básicos esta semana, como se esperaba, pero los comentarios de su presidente Jerome Powell en su conferencia de prensa posterior a la reunión fueron más equilibrados y menos agresivos de lo que muchos habían anticipado.

Las autoridades responsables de la Reserva Federal también pronosticaron otro recorte de tasas el próximo año, incluso con los miembros del banco central mostrando divisiones sobre la medida de diciembre.

"El viento bajista proviene no solo de las tasas de interés, sino también de la estacionalidad de fin de año", afirmaron analistas de ING en una nota. "Las tasas del dólar experimentaron una nueva calibración a la baja de las expectativas de la Fed, con el tipo a 2 años cayendo al 3,50% y el mercado estimando el 3,05% como tasa terminal de la Fed a finales del próximo año, lo que mantiene la presión sobre el dólar estadounidense".

De ahora en adelante, la atención se centrará en los datos económicos que aún están rezagados respecto del impacto del cierre del gobierno federal de 43 días en octubre y noviembre, así como en la identidad del próximo presidente de la Reserva Federal.

En Europa, el GBP/USD cayó un 0,1% a 1,3383, retrocediendo desde su nivel más alto desde octubre después de que los datos mostraran que la economía del Reino Unido se contrajo inesperadamente en octubre, con la incertidumbre antes del presupuesto de otoño de la Ministra de Hacienda Rachel Reeves probablemente limitando el crecimiento.

Los datos publicados el viernes por la Oficina de Estadísticas Nacionales mostraron que el producto interno bruto del Reino Unido cayó un 0,1% mensual en octubre, igualando la caída observada durante el mes anterior y por debajo del crecimiento del 0,1% esperado.

El Banco de Inglaterra celebrará su última reunión de política monetaria del año la próxima semana y se espera ampliamente que reduzca las tasas de interés en un cuarto de punto a 3,75%, ya que datos recientes han mostrado que la inflación está disminuyendo.

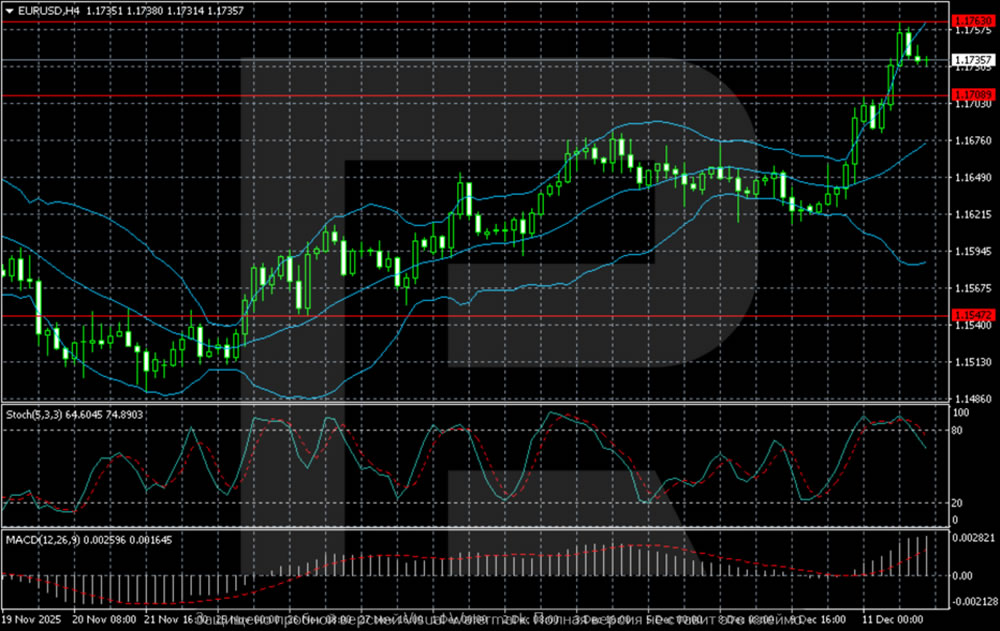

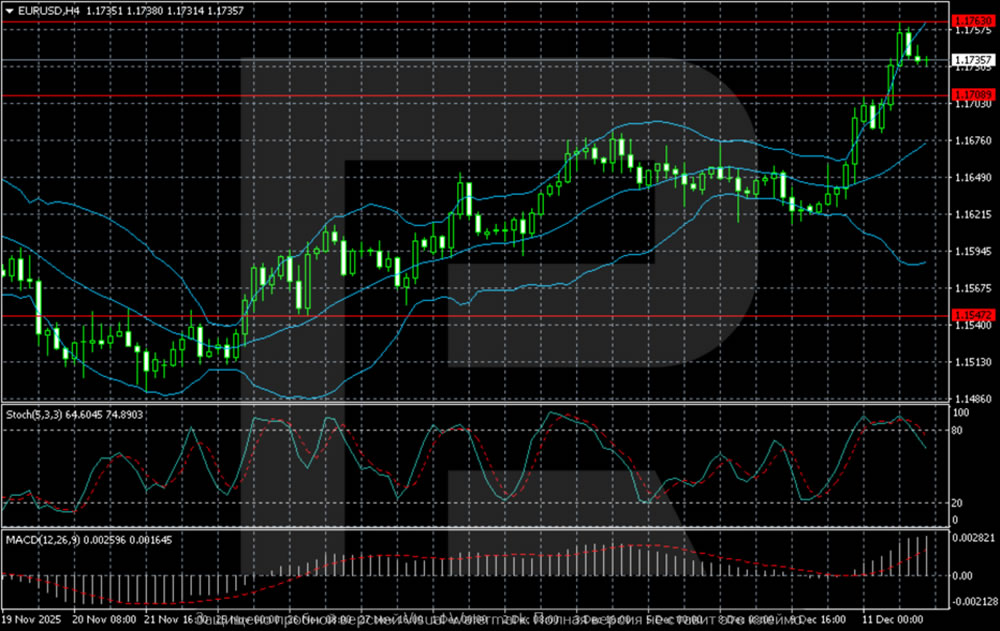

El EUR/USD cayó ligeramente a 1,1736, pero la moneda única se encaminaba a registrar ganancias semanales del 0,8%, camino de una tercera ganancia semanal.

La inflación alemana subió al 2,6% en noviembre, confirmando los datos preliminares, mientras que los precios al consumidor, armonizados para comparar con otros países de la Unión Europea, se situaron en el 2,3% interanual en octubre.

Tras la reunión de la Fed de esta semana, la atención del mercado se centrará en la reunión del BCE del próximo jueves. La presidenta Christine Lagarde presentará un nuevo pronóstico, que debería ser la primera prueba de la previsión actual de que no habrá más recortes de tipos, en línea con nuestra opinión, añadió ING.

En Asia, el USD/JPY ganó un 0,1% a 155,73, con el yen ligeramente más bajo antes de la reunión del Banco de Japón de la próxima semana , donde la expectativa general es un alza de tasas.

La atención del mercado se centra en los comentarios de los responsables políticos sobre cómo se verá la trayectoria de las tasas japonesas en 2026.

El USD/CNY cayó un 0,1% a 7,0556, mientras que el AUD/USD ganó un 0,1% a 0,6673, listo para una ganancia semanal del 0,5%, ya que las persistentes presiones inflacionarias sugieren que el Banco de la Reserva de Australia podría subir las tasas en el corto plazo.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

El riesgo de pérdida en el comercio de activos financieros como acciones, divisas, materias primas, futuros, bonos, ETF o criptomonedas puede ser considerable. Puede sufrir una pérdida total de los fondos que deposita con su corredor. Por lo tanto, debe considerar cuidadosamente si dicha negociación es adecuada para usted tomando en cuenta sus circunstancias y recursos financieros.

No se debe considerar invertir sin llevar a cabo, su propia diligencia de manera minuciosa o consultar con sus asesores financieros. Nuestro contenido web puede no ser adecuado para usted, ya que no conocemos su situación financiera ni sus necesidades de inversión. Es posible que nuestra información financiera tenga latencia o contenga inexactitudes, por lo que usted debe ser completamente responsable de cualquiera de sus transacciones y decisiones de inversión. La empresa no se hará responsable de su capital perdido.

Sin obtener el permiso del sitio web, no se le permite copiar los gráficos, textos o marcas comerciales del sitio web. Los derechos de propiedad intelectual sobre los contenidos o datos incorporados a este sitio web pertenecen a sus proveedores y comerciantes de intercambio.

No conectado

Inicia sesión para acceder a más funciones

Membresía FastBull

Todavia no

Comprar

Iniciar sesión

Registrarse

Pronóstico del EURUSD 2026-2027: tendencias clave del mercado y predicciones futuras

Pronóstico del EURUSD 2026-2027: tendencias clave del mercado y predicciones futuras Pronóstico del oro (XAUUSD) para 2026 y más allá: perspectivas de expertos, predicciones de precios y análisis

Pronóstico del oro (XAUUSD) para 2026 y más allá: perspectivas de expertos, predicciones de precios y análisis