Cotizaciones

Noticias

Análisis

Usuario

24/7

Calendario económico

Educación

Datos

- Nombres

- Último

- Anterior

Cuentas de Señal para Miembros

Todas las Cuentas de Señal

Todos los Concursos

Francia Balanza Comercial (SA) (Octubre)

Francia Balanza Comercial (SA) (Octubre)A:--

P: --

Zona Euro Empleo Interanual (SA) (Tercer trimestre)

Zona Euro Empleo Interanual (SA) (Tercer trimestre)A:--

P: --

Canada Empleo a tiempo parcial (SA) (Noviembre)

Canada Empleo a tiempo parcial (SA) (Noviembre)A:--

P: --

A: --

Canada Tasa de desempleo (SA) (Noviembre)A:--

P: --

A: --

Canada Empleo a tiempo completo (SA) (Noviembre)A:--

P: --

A: --

Canada Tasa de participación en el empleo (SA) (Noviembre)A:--

P: --

A: --

Canada Empleo (SA) (Noviembre)A:--

P: --

A: --

Estados Unidos Índice de precios PCE intermensual (Septiembre)

Estados Unidos Índice de precios PCE intermensual (Septiembre)A:--

P: --

A: --

Estados Unidos Ingresos personales intermensuales (Septiembre)A:--

P: --

A: --

Estados Unidos Índice de precios PCE subyacente intermensual (Septiembre)A:--

P: --

A: --

Estados Unidos Índice de precios PCE interanual (SA) (Septiembre)A:--

P: --

A: --

Estados Unidos Índice de precios PCE subyacente interanual (Septiembre)A:--

P: --

A: --

Estados Unidos Gastos personales intermensuales (SA) (Septiembre)A:--

P: --

Estados Unidos Previsión de inflación a 5-10 años (Diciembre)A:--

P: --

A: --

Estados Unidos Gasto en consumo personal real Intermensual (Septiembre)A:--

P: --

Estados Unidos Perforación total SemanalA:--

P: --

A: --

Estados Unidos Total semanal de perforaciones petrolíferasA:--

P: --

A: --

Estados Unidos Créditos al Consumo (SA) (Octubre)A:--

P: --

China continental Reservas de divisas (Noviembre)

China continental Reservas de divisas (Noviembre)A:--

P: --

A: --

Japón Balanza comercial (Octubre)

Japón Balanza comercial (Octubre)A:--

P: --

A: --

Japón Revisión intertrimestral del PIB nominal (Tercer trimestre)A:--

P: --

A: --

China continental Importaciones Interanual (CNH) (Noviembre)A:--

P: --

A: --

China continental Exportaciones (Noviembre)A:--

P: --

A: --

China continental Importaciones (CNH) (Noviembre)A:--

P: --

A: --

China continental Balanza Comercial (CNH) (Noviembre)A:--

P: --

A: --

China continental Exportaciones interanuales (USD) (Noviembre)A:--

P: --

A: --

China continental Importaciones Interanual (USD) (Noviembre)A:--

P: --

A: --

Alemania Producción industrial intermensual (SA) (Octubre)

Alemania Producción industrial intermensual (SA) (Octubre)A:--

P: --

Zona Euro Índice Sentix de confianza de los inversores (Diciembre)A:--

P: --

A: --

Canada Índice Nacional de Confianza EconómicaA:--

P: --

A: --

Reino Unido Ventas minoristas comparables BRC Interanual (Noviembre)

Reino Unido Ventas minoristas comparables BRC Interanual (Noviembre)--

P: --

A: --

Reino Unido Ventas minoristas totales BRC Interanual (Noviembre)--

P: --

A: --

Australia O/N (Prestamo ) Tasa clave

Australia O/N (Prestamo ) Tasa clave--

P: --

A: --

Declaración de tipos del RBA Conferencia de prensa del RBA Alemania Exportaciones intermensuales (SA) (Octubre)--

P: --

A: --

Estados Unidos Índice NFIB de optimismo de las pequeñas empresas (SA) (Noviembre)--

P: --

A: --

México tasa de inflación de 12 meses (IPC) (Noviembre)

México tasa de inflación de 12 meses (IPC) (Noviembre)--

P: --

A: --

México IPC subyacente Interanual (Noviembre)--

P: --

A: --

México IPP interanual (Noviembre)--

P: --

A: --

Estados Unidos Ventas semanales al por menor en el sector comercial Interanual--

P: --

A: --

Estados Unidos Ofertas de empleo JOLTS (SA) (Octubre)--

P: --

A: --

China continental M1 Oferta monetaria Interanual (Noviembre)--

P: --

A: --

China continental M0 oferta monetaria Interanual (Noviembre)--

P: --

A: --

China continental M2 Oferta monetaria interanual (Noviembre)--

P: --

A: --

Estados Unidos Pronóstico de producción de crudo a corto plazo de la EIA para el año (Diciembre)--

P: --

A: --

Estados Unidos Pronóstico de producción de gas natural de la EIA para el próximo año (Diciembre)--

P: --

A: --

Estados Unidos Pronóstico de producción de crudo a corto plazo de la EIA para el próximo año (Diciembre)--

P: --

A: --

Perspectiva energética mensual a corto plazo de la EIA Estados Unidos Existencias semanales de gasolina API--

P: --

A: --

Estados Unidos Existencias semanales de petróleo API Cushing--

P: --

A: --

Estados Unidos Existencias semanales de crudo API--

P: --

A: --

Estados Unidos Existencias semanales de petróleo refinado API--

P: --

A: --

Corea del Sur Tasa de desempleo (SA) (Noviembre)

Corea del Sur Tasa de desempleo (SA) (Noviembre)--

P: --

A: --

Japón Índice Reuters Tankan de empresas no manufactureras (Diciembre)--

P: --

A: --

Japón Índice Reuters Tankan de fabricantes (Diciembre)--

P: --

A: --

Japón Índice de precios de los productos básicos en las empresas nacionales Intermensual (Noviembre)--

P: --

A: --

Japón Índice de precios de las materias primas de las empresas nacionales Interanual (Noviembre)--

P: --

A: --

China continental IPP interanual (Noviembre)--

P: --

A: --

China continental IPC Intermensual (Noviembre)--

P: --

A: --

Sin datos que coincidan

Gráficos Gratis para siempre

Charlar P&R con expertos Filtros Calendario económico Datos HerramientaMembresía CaracterísticasTendencias del mercado

Indicadores populares

Últimas perspecivas

Últimas perspecivas

Temas en Tendencia

Columnistas Principales

Última actualización

Etiqueta blanca

API de datos

Complementos web

Programa de afiliados

Ver todo

Sin datos

Los salarios están repuntando en el Reino Unido después de meses de casi estancamiento, según una encuesta seguida de cerca por los responsables de las políticas del Banco de Inglaterra.

Los salarios están repuntando en el Reino Unido después de meses de casi estancamiento, según una encuesta seguida de cerca por los responsables de las políticas del Banco de Inglaterra.

La Confederación de Empleo y Reclutamiento y KPMG dijeron que el salario inicial del personal permanente aumentó al ritmo más rápido en cinco meses en noviembre, ya que las empresas intensificaron sus esfuerzos para atraer talento en áreas que enfrentan escasez de habilidades.

Las cifras podrían alimentar los temores de que se mantendrán fuertes presiones sobre los precios antes de la decisión del Banco de Inglaterra sobre las tasas de interés que tomará a finales de este mes.

Al mismo tiempo, la encuesta también reveló algunas señales de relajación del mercado laboral. La contratación continuó disminuyendo, aunque a un ritmo más moderado, y el número de candidatos que buscaban trabajo aumentó drásticamente.

El informe coincide con el del Panel de Responsables de Decisiones del Banco de Inglaterra, que describe un panorama de inflación salarial persistente a pesar del rápido deterioro del empleo. Los responsables políticos suelen citar la encuesta REC como una señal de alerta temprana sobre las presiones del mercado laboral antes de que se reflejen en los datos oficiales.

Una recuperación del crecimiento salarial podría proporcionar munición a los miembros más agresivos del comité de política monetaria —como Catherine Mann o Megan Greene— que temen que una relajación del mercado laboral no reduzca las presiones salariales y obligue a las empresas a seguir aumentando los precios.

El Plan de Gestión de Deudas (DMP) del Banco de Inglaterra (BOE) mostró que las empresas esperan aumentar los salarios un 3,8 % durante el próximo año, el nivel más alto desde abril y por encima del margen de confianza del Banco (3-3,5 %). Las expectativas posiblemente reflejen un aumento del 4,1 % en el salario mínimo, que entrará en vigor en abril, una cifra que se esperaba ampliamente antes de que Reeves la confirmara antes de su declaración fiscal del 26 de noviembre.

Si bien se espera, en general, que el banco central del Reino Unido reduzca los tipos de interés en su próxima reunión del 18 de diciembre, el camino a seguir es aún menos claro. Las autoridades del Banco de Inglaterra están cada vez más divididas sobre cómo equilibrar el débil crecimiento y el aumento del desempleo con el riesgo de que la inflación se estabilice por encima de su objetivo del 2%.

El mercado laboral se ha deteriorado este año, ya que las empresas han recortado empleos para hacer frente al aumento de los impuestos sobre la nómina impulsado por el Partido Laborista. La especulación sobre un mayor impacto fiscal antes del presupuesto de Reeves del 26 de noviembre contribuyó a la desaceleración de la contratación, según el informe del REC.

Sin embargo, como el plan fiscal no incluye nuevos impuestos al empleo, las condiciones podrían empezar a estabilizarse.

"El nerviosismo previo al presupuesto frenó ligeramente la contratación temporal en noviembre, tras un octubre con un crecimiento considerable, pero el panorama general fue relativamente favorable en comparación con el año pasado", declaró Neil Carberry, director ejecutivo de REC. "Vemos indicios de estabilización del mercado".

El dólar estadounidense se estabilizó el lunes después de dos semanas de ventas, antes de una semana repleta de reuniones de bancos centrales y encabezada por la Reserva Federal de Estados Unidos, donde un recorte de la tasa de interés está prácticamente descontado en los precios, pero un comité dividido lo convierte en un comodín.

Además de la decisión de la Fed del miércoles, también se esperan reuniones de política monetaria de los bancos centrales en Australia , Brasil, Canadá y Suiza , aunque no se esperan movimientos fuera de la Fed .

El euro, que se ha mantenido en un rango razonablemente estrecho desde junio, rondaba los 1,1644 dólares. El yen, que se ha estabilizado tras caer durante noviembre, se negociaba a 155,28 por dólar.

Los analistas esperan un "recorte agresivo", donde el lenguaje de la declaración, los pronósticos medianos y la conferencia de prensa del presidente Jerome Powell apuntan a un estándar más alto para una mayor reducción de las tasas.

Eso podría respaldar al dólar si impulsa a los inversores a reducir las expectativas de dos o tres recortes de tasas el próximo año.

"Esperamos ver algunas disidencias, posiblemente tanto de miembros más agresivos como más moderados", dijo el jefe de estrategia macro de mercados de BNY, Bob Savage, en una nota a clientes.

El dólar australiano se cotizó justo por debajo del máximo de dos meses y medio alcanzado la semana pasada en 0,6640 dólares, tomando un respiro después de haber superado los promedios móviles de 200 y 50 días en las últimas semanas a medida que los mercados se alejaban de las expectativas de recortes de tasas.

El Banco de la Reserva de Australia se reúne el martes tras una serie de datos clave sobre inflación, crecimiento económico y gasto de los hogares. Los futuros sugieren que el próximo movimiento será alcista, posiblemente incluso en mayo, lo que deja la atención centrada en el comunicado posterior a la reunión y la conferencia de prensa.

"Esperamos que el RBA mantenga una política monetaria de espera prolongada, con la tasa de efectivo permaneciendo en su nivel actual de 3,60%", dijeron los analistas de ANZ en una nota la semana pasada, donde revisaron las expectativas previas de un recorte.

Una dinámica similar en Canadá provocó que el dólar canadiense alcanzara un máximo de 10 semanas el viernes tras los sólidos datos laborales. Se espera ampliamente que el Banco de Canadá mantenga sin cambios su tasa de interés el miércoles, y un aumento está totalmente descontado para diciembre de 2026.

La moneda estaba ligeramente más débil a 1,3829 dólares canadienses a primera hora del lunes.

El dólar neozelandés se mantuvo en 0,5779 dólares, mientras que el franco suizo cayó un 0,1% a 0,8045 por dólar estadounidense.

Se prevé que una inflación moderada mantendrá el tipo de interés oficial de Suiza en el 0% durante un tiempo.

La libra esterlina se mantuvo estancada cerca de su promedio móvil de 200 días en 1,3324 dólares, mientras que el yuan chino se tomaba un respiro a 7,068 por dólar en el comercio offshore.

En Brasil, donde la tasa de política monetaria se encuentra en el 15%, se espera ampliamente que se mantenga, con una posible inclinación hacia un recorte el próximo trimestre.

Nissan Motor espera que su vehículo más pequeño pueda ayudar a impulsar una gran recuperación, con su último minicoche vendiéndose bien y dándole una ventaja frente a la competencia china en el país, mientras que el presidente Donald Trump está alentando la introducción de dichos autos en el vital mercado estadounidense.

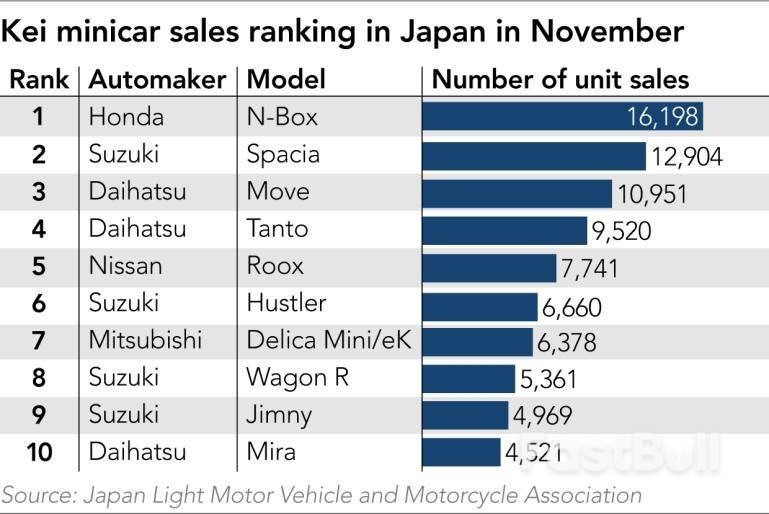

El fabricante japonés de automóviles, que atraviesa dificultades, anunció el lunes que había recibido más de 20.000 pedidos de la última generación de su minicoche Roox kei, el primer modelo que lanzó tras presentar un plan de reestructuración radical en mayo. El vehículo contrarrestará la incursión de la china BYD en esta popular categoría en Japón y fortalecerá la capacidad de expansión de Nissan en Estados Unidos.

"El número de pedidos es muy alto y positivo", afirmó Keiko Kondo, directora de marketing de Nissan, quien informó que los pedidos iniciados a mediados de septiembre alcanzaron los 22.000 al 1 de diciembre. Según datos de la Asociación Japonesa de Vehículos Ligeros y Motocicletas, las ventas de Roox alcanzaron las 7.741 unidades en noviembre, un 43 % más que en octubre y un 41 % más que en el mismo mes del año anterior.

Los minicoches kei son una categoría japonesa de vehículos que cumplen con ciertos estándares de tamaño y motor. Representan más del 30% de las ventas nacionales, ya que se adaptan bien a las estrechas carreteras japonesas y pagan menos impuestos, lo que los hace más asequibles que los modelos más grandes. El precio del nuevo Roox parte de unos 1,6 millones de yenes (10.300 dólares).

Los coches cuentan con atractivas características de seguridad, y el Roox de cuarta generación cuenta con una cámara gran angular que elimina los puntos ciegos.

Yuki Tanaka, especialista jefe de producto de Nissan, comentó: «Probablemente hayas tenido un momento de pánico al salir de un callejón a la calle y no poder ver con claridad ni a la izquierda ni a la derecha. La cámara ayuda con eso».

Nissan también pretende atraer a las mujeres conductoras con niños pequeños, ofreciendo amplio espacio de almacenamiento para un teléfono inteligente, una caja de pañuelos y otros elementos alrededor de los asientos delanteros del Roox, y fácil acceso y espacio creado en la parte trasera para cuidar a un niño en el asiento trasero.

Como parte de los esfuerzos de reestructuración de Re:Nissan para mejorar la eficiencia del desarrollo y reducir los costos de producción, el último Roox se desarrolló con su socio Mitsubishi Motors. Shinichiro Irie, director de diseño de programas de Nissan, explicó que alrededor del 70% de sus piezas eran idénticas a las del Delica Mini de Mitsubishi, su modelo hermano. Las compañías les han dado diferentes exteriores, diseños interiores y funciones.

Ambos se preparan para competir con el minicoche kei de BYD, cuyo lanzamiento en el mercado japonés está previsto para el próximo verano. El Racco, presentado en el Salón de la Movilidad de Japón en octubre, es el primer modelo de BYD diseñado exclusivamente para el mercado internacional, pero el fabricante chino aún no ha revelado precios, capacidad de la batería ni autonomía.

Tanaka, de Nissan, afirmó que, si bien la entrada de BYD aumentaría la competencia, «la creciente popularidad de los vehículos eléctricos en Japón tiene un lado positivo que contribuye a la expansión del mercado [de vehículos eléctricos]». Nissan también cuenta con el coche eléctrico Sakura kei en su gama y está lanzando el nuevo Leaf EV, el primer vehículo eléctrico de producción en masa del mundo.

Trump creó una oportunidad inesperada para los coches kei japoneses la semana pasada. En una intervención en la Casa Blanca, afirmó haberlos visto en su reciente viaje a Japón, Corea del Sur y Malasia.

"Tienen un coche muy pequeño... Son muy pequeños y muy monos, y pensé: '¿Qué tal les iría en este país?'"

El presidente añadió: "Pero no tienen permitido fabricarlos y he autorizado al secretario de Transporte a aprobar de inmediato la producción de esos vehículos". Mencionó a Honda y algunas empresas japonesas como actores principales.

Si bien la demanda estadounidense sigue siendo incierta, la introducción de automóviles kei podría expandir el mercado y dar mayor impulso a la cooperación en producción entre los fabricantes de automóviles japoneses allí.

El presidente y director ejecutivo de Nissan, Iván Espinosa, declaró en una entrevista con Nikkei Asia el mes pasado: "Estamos hablando de cómo podemos colaborar en EE. UU. ¿Existe alguna oportunidad para el desarrollo conjunto de productos o de sistemas de propulsión?". El presidente y director ejecutivo de Mitsubishi, Takao Kato, también declaró que estaba considerando fabricar vehículos en EE. UU. con Nissan y Honda Motor. Todos ellos son importantes fabricantes de minicoches kei en Japón.

En algún momento de la tarde del 2 de diciembre, tres días antes de que la aerolínea más grande de la India perdiera el control de sus operaciones en una de las peores interrupciones de la aviación del país, los ejecutivos de IndiGo notaron que una falla tecnológica en su sistema de facturación estaba retrasando los vuelos nocturnos.

Esto, a su vez, estaba afectando el cronograma de servicio de los pilotos recientemente ajustado para incorporar nuevas reglas gubernamentales que exigen más horas de descanso y menos aterrizajes nocturnos.

Debido a los cambios en los horarios de los vuelos de invierno, la congestión aérea y el clima adverso, las cuentas de repente no cuadraban para la aerolínea de bajo costo cuya incansable optimización le había permitido obtener ganancias dentro de los tres años de su creación y con el tiempo capturar casi el 66 por ciento del mercado de aviación de la India.

Los instintos de eficiencia en el uso de los recursos incorporados al ADN de IndiGo llevaron a una subestimación grave de las redundancias necesarias para adaptarse a las nuevas reglas de descanso de los pilotos, a pesar de que las aerolíneas tuvieron casi dos años para prepararse desde que se anunció la guía por primera vez en enero de 2024.

Los cambios de programación comenzaron a crecer como una bola de nieve: IndiGo canceló al menos 70 vuelos el 3 de diciembre, luego 300 el 4 de diciembre y, finalmente, más de 1.000 el 5 de diciembre, aproximadamente la mitad de los vuelos que normalmente opera diariamente.

Mientras miles de furiosos pasajeros quedaron varados en los aeropuertos de las principales ciudades durante el fin de semana, el gobierno del primer ministro Narendra Modi se vio obligado a suspender las nuevas reglas de descanso de los pilotos, limitar las tarifas para evitar la especulación de precios y ordenar la operación de más trenes.

El 7 de diciembre, el regulador de aviación del país también exigió que el director ejecutivo Pieter Elbers explique en 24 horas esta grave interrupción y por qué no se deberían tomar medidas contra él por las "importantes fallas en la planificación, la supervisión y la gestión de recursos".

La debacle ahora amenaza la posición de IndiGo en la industria y sus ambiciosos planes de expansión.

Tras consolidar su posición dominante en los vuelos nacionales, IndiGo estaba expandiendo su presencia internacional, había encargado más aviones Airbus y había añadido asientos en clase ejecutiva. A principios de 2025, firmó un acuerdo de código compartido con Delta Air Lines, Air France-KLM y Virgin Atlantic Airways.

Las cancelaciones de vuelos hicieron que la matriz InterGlobe Aviation cayera un 9 por ciento la semana pasada, lo que la convirtió en la peor semana de la compañía desde el nombramiento de Elbers en 2022. Incluso con la caída, las acciones casi se han triplicado desde que el ejecutivo holandés asumió el cargo de CEO, superando ampliamente la ganancia del 49 por ciento del Sensex y un aumento del 8,4 por ciento en un índice que rastrea a las aerolíneas asiáticas.

Los acontecimientos de la semana pasada, que ocurrieron apenas seis meses después de un accidente de Air India que mató a más de 260 personas en Ahmedabad, coronan uno de los peores años para la industria de la aviación de la India.

La imagen de una aerolínea que prácticamente paraliza el tráfico aéreo nacional pone de relieve el peligro de que India dependa de gigantes industriales demasiado grandes como para flaquear.

"Se supone que esta aerolínea es líder del mercado con una gestión excepcional", declaró Mark D. Martin, fundador de Martin Consulting, consultora de aviación con sede en India. "Esto va a ser extremadamente perjudicial para la aerolínea. Han perdido credibilidad".

Es una caída en desgracia para una empresa que se convirtió en un caso de estudio de una escuela de negocios por sus operaciones rentables y eficientes en un sector conocido por la pérdida de efectivo y las quiebras.

Las operaciones rigurosamente gestionadas de IndiGo se basan en una rápida rotación de vuelos y una estrategia de exprimir al máximo cada recurso, ya sea humano o máquina. Opera solo con un tipo de aeronave, los jets de la familia Airbus A320, una estandarización que reduce los costos de capacitación de pilotos y tripulación, mantenimiento e inventario de repuestos.

El enfoque es igualmente claro en reducir el tiempo en tierra, y la aerolínea denomina su puntual reputación como "IndiGo Standard Time". Los vuelos cuentan con un sistema de cuatro zonas para un embarque rápido, y las tripulaciones abren todas las puertas de salida para un desembarque más rápido.

Ninguna eficiencia es demasiado pequeña: el personal de vuelo incluso ha cambiado a un método más rápido para pesar los sándwiches (su producto más vendido a bordo) en lugar de contarlos, dijeron personas familiarizadas con el asunto.

Este modus operandi redujo el tiempo de respuesta de un avión IndiGo a 20 o 25 minutos, frente al promedio de la industria de 45 minutos. Esto le permitió realizar cada vez más vuelos a lo largo de los años.

"Las operaciones de IndiGo están tan estrechamente unidas que la cancelación de un vuelo afectaría al menos a seis vuelos", dijo Shakti Lumba, quien era jefa de operaciones de IndiGo cuando comenzó a operar en 2006.

La falta de flexibilidad en el sistema se hizo evidente durante la última semana, ya que la interrupción de la programación se extendió a todas sus operaciones. Un vuelo despegó con tres tripulantes de cabina destinados a otro vuelo que posteriormente se quedó varado, según informaron personas familiarizadas con el asunto. Un piloto de IndiGo estuvo atrapado durante días en su hotel en Oriente Medio, esperando su horario de regreso.

El personal de tierra se encogió de miedo ante las furiosas multitudes de pasajeros y ni siquiera pudo recuperar el equipaje facturado que estaba atrapado en los aviones en tierra.

Las autoridades indias están furiosas con la aerolínea, según fuentes familiarizadas con el asunto, y ahora han tomado medidas para calmar la indignación pública reforzando el escrutinio en torno a ella. Esto también perjudica la infraestructura aeronáutica del país, que el gobierno pretende desarrollar rápidamente.

La situación se está estabilizando: el 6 de diciembre hubo menos cancelaciones, unas 850, y el 7 de diciembre la aerolínea afirmó estar "segura" de que las operaciones se estabilizarán para el 10 de diciembre. Sin embargo, los observadores prevén que la crisis desencadene cambios fundamentales en el sector.

Es peligroso que una aerolínea tenga una participación de mercado tan alta, dijo Ajay Bodke, un analista de mercados independiente con sede en Mumbai.

En Estados Unidos y China, los únicos otros mercados de aviación más grandes que el mercado interno de la India, ninguna aerolínea tiene una participación de mercado de más de una cuarta parte.

"Desafiando las regulaciones gubernamentales anunciadas con meses de antelación, ahora se busca una prórroga de dos meses de última hora para cumplirlas", declaró el Sr. Bodke. "Esto no es ineficiencia. Es una indiferencia deliberada". BLOOMBERG

El mercado de valores japonés cotiza ligeramente a la baja el lunes, extendiendo las pérdidas de la sesión anterior, a pesar de las señales ampliamente positivas de Wall Street el viernes, con el Nikkei 225 cayendo por debajo del nivel de 50,450, con la debilidad en los pesos pesados del índice, las acciones financieras y tecnológicas parcialmente compensadas por las ganancias en los fabricantes de automóviles y las acciones de los exportadores.

El índice de referencia Nikkei 225 bajó 54,83 puntos (0,11 %), hasta los 50.437,04, tras haber alcanzado un mínimo de 50.224,65 anteriormente. Las acciones japonesas cerraron el viernes con una caída significativa.

El gigante del mercado, SoftBank Group, pierde más del 2% y Fast Retailing, operador de Uniqlo, baja ligeramente un 0,2%. Entre los fabricantes de automóviles, Honda sube ligeramente un 0,1% y Toyota gana casi un 1%.

En el sector tecnológico, Advantest está cayendo más de un 1 por ciento, Screen Holdings está cayendo un 0,4 por ciento y Tokyo Electron ha caído casi un 1 por ciento.

En el sector bancario, Sumitomo Mitsui Financial está perdiendo casi un 1 por ciento, Mitsubishi UFJ Financial está disminuyendo más de un 1 por ciento y Mizuho Financial está cayendo un 0,5 por ciento.

Los principales exportadores muestran mayormente alza. Mitsubishi Electric avanza más del 2%, mientras que Panasonic y Canon aumentan casi un 1% cada una. Sony pierde casi un 1%.

Entre los otros grandes perdedores, Aeon está cayendo casi un 5 por ciento, Lasertec está perdiendo más de un 3 por ciento y Resonac Holdings ha bajado casi un 3 por ciento.

Por el contrario, Secom, Fuji Electric y Toppan Holdings avanzan más de un 4 % cada una, mientras que Japan Steel Works y Mitsubishi Estate ganan casi un 4 % cada una. BayCurrent avanza casi un 3 %.

En materia económica, el producto interior bruto (PIB) de Japón se contrajo un 0,6 % intertrimestral desestacionalizado en el tercer trimestre de 2025, según informó la Oficina del Gabinete en su lectura preliminar del lunes. Esto no cumplió con las previsiones de una disminución del 0,4 % tras el aumento del 0,5 % en los tres meses anteriores. En términos anualizados, el PIB disminuyó un 2,3 %, incumpliendo nuevamente las expectativas de una caída del 2,0 % tras el aumento del 2,2 % en el segundo trimestre.

El gasto de capital disminuyó un 0,2 % intertrimestral, incumpliendo las previsiones de un aumento del 1,0 % tras el aumento del 0,6 % registrado en los tres meses anteriores. La demanda externa disminuyó un 0,2 % intertrimestral y el consumo privado aumentó un 0,2 % intertrimestral, mientras que el índice de precios del PIB aumentó un 3,4 % interanual.

Mientras tanto, el total de préstamos bancarios en Japón aumentó un 4,2 % interanual en noviembre, según informó el Banco de Japón el lunes, alcanzando los 652,547 billones de yenes. Esta cifra superó las expectativas de un aumento del 4,0 % y representó un aumento respecto al 4,1 % de octubre. Excluyendo los fideicomisos, los préstamos aumentaron un 4,5 %, alcanzando los 573,647 billones de yenes, un aumento superior al 4,4 % del mes anterior.

En el mercado de divisas, el dólar estadounidense se negocia en el rango inferior de los 155 yenes el lunes.

En Wall Street, las acciones experimentaron una leve fortaleza durante la jornada del viernes, tras cerrar la sesión volátil del jueves con pocos cambios. Con el alza, el Nasdaq y el SP 500 alcanzaron sus mejores niveles de cierre en un mes.

Los principales índices bursátiles cedieron terreno tras un avance inicial, pero se mantuvieron en terreno positivo. El Dow Jones subió 104,05 puntos (0,2 %) hasta los 47.954,99 puntos, el Nasdaq subió 72,99 puntos (0,3 %) hasta los 23.578,13 puntos y el SP 500 subió 13,28 puntos (0,2 %) hasta los 6.870,40 puntos.

Mientras tanto, los principales mercados europeos también registraron resultados dispares durante la jornada. Mientras que el índice DAX alemán subió un 0,6 %, el CAC 40 francés bajó un 0,1 % y el FTSE 100 británico cayó un 0,5 %.

Los precios del petróleo crudo subieron levemente el viernes debido a la persistente tensión geopolítica derivada de la guerra entre Rusia y Ucrania y el enfrentamiento entre Estados Unidos y Venezuela. El crudo West Texas Intermediate (WTI) para entrega en enero subió 0,35 dólares, o un 0,59 %, a 60,02 dólares por barril.

¿Está llegando finalmente a su fin la reciente corrección de Bitcoin? Según un nuevo análisis de K33 Research, la respuesta podría ser sí. La firma prevé una alta probabilidad de que se materialice un repunte de Bitcoin ya en diciembre, lo que sugiere que la actual caída podría estar preparando el terreno para una recuperación significativa. Esta perspectiva ofrece una luz de esperanza para los inversores que navegan por la reciente volatilidad del mercado.

La perspectiva optimista de K33 Research sobre un repunte de Bitcoin no se basa en meras especulaciones. Más bien, surge de un análisis detallado de la dinámica actual del mercado. Los analistas señalan datos específicos on-chain y de derivados que indican que la presión de venta se está agotando. Si bien el mercado ha enfrentado dificultades, la estructura subyacente parece resiliente, lo que allana el camino para una posible tendencia alcista.

Para comprender el potencial de un repunte, primero debemos analizar la causa de la caída. K33 identifica dos fuentes principales de presión vendedora reciente:

Sin embargo, la conclusión crucial es que ahora estos factores se consideran temporales y no estructurales.

A pesar de las ventas, varios factores importantes se están alineando para impulsar un repunte de Bitcoin. K33 destaca estas señales alcistas cruciales que mitigan la presión bajista.

Una de las métricas más alentadoras es el bajo nivel de apalancamiento en el mercado. A diferencia de ciclos anteriores, donde el endeudamiento excesivo amplificó las caídas, la corrección actual se ha producido con un apalancamiento relativamente bajo. Esto significa que hay menos liquidaciones forzadas que desencadenen una ola de ventas en cascada. El mercado ha estado reduciendo su riesgo, lo que crea una base más estable para la siguiente etapa alcista.

El análisis técnico y en cadena apunta a una zona de soporte formidable entre $70,000 y $80,000. Este rango de precios representa una concentración masiva de la base de costos del inversor, lo que significa que muchos compradores entraron al mercado en esta zona. Esta zona actúa como un piso psicológico y económico, donde el interés de compra se intensifica históricamente, lo que hace menos probable una caída sostenida por debajo de ella.

Más allá de los factores técnicos, K33 prevé una "tendencia alcista estructural" impulsada por cambios en las políticas macroeconómicas. El panorama regulatorio en constante evolución en grandes economías como EE. UU. se percibe cada vez más como una tendencia hacia marcos regulatorios más claros y favorables para las criptomonedas. La claridad regulatoria positiva siempre ha sido un potente catalizador para la entrada de capital institucional, lo que podría impulsar el próximo repunte de Bitcoin.

El análisis sugiere una perspectiva estratégica para los participantes del mercado. La llegada de diciembre, un mes estacionalmente positivo para los precios de los activos, junto con los soportes técnicos identificados, crea un escenario atractivo. Para los inversores, este período de consolidación podría representar una oportunidad de acumulación antes del esperado repunte del Bitcoin.

En resumen, K33 Research ofrece argumentos optimistas basados en datos. Si bien los flujos a corto plazo han generado fricción, la estructura básica del mercado se mantiene saludable, con un fuerte soporte, un bajo riesgo sistémico derivado del apalancamiento y un horizonte de política favorable. Diciembre se señala no como una garantía, sino como una ventana con alta probabilidad de que se manifieste este impulso positivo, lo que podría marcar un giro decisivo de la corrección a la recuperación.

La economía de Japón se contrajo en los tres meses hasta septiembre, confirmó el gobierno en un informe revisado, dando más justificación al paquete de estímulo anunciado el mes pasado por la Primera Ministra Sanae Takaichi.

El producto interior bruto cayó a un ritmo anualizado del 2,3 % en el tercer trimestre, ya que las cifras revisadas mostraron que el gasto empresarial y la inversión en vivienda fueron inferiores a las cifras preliminares. La contracción fue más profunda que la lectura inicial de una caída del 1,8 % y fue la primera en seis trimestres.

Los decepcionantes resultados respaldan el paquete de estímulo de Takaichi, que incluyó el mayor gasto adicional desde la pandemia. Esto añade complejidad a la próxima decisión política del Banco de Japón la semana que viene, pero probablemente no lo desvíe de su plan de aumento gradual de las tasas.

Para aliviar la carga inflacionaria de los hogares, Takaichi anunció un paquete de estímulo con 17,7 billones de yenes (114.000 millones de dólares) en nuevos gastos. Los desembolsos del paquete incluyen medidas de alivio de precios, como subsidios a los servicios públicos y recortes de impuestos, así como medidas de apoyo salarial destinadas principalmente a ayudar a las pequeñas empresas. Los sindicatos del país presionan para que las negociaciones salariales sigan creciendo tras los fuertes aumentos salariales de los últimos años.

El gobierno estima que el paquete elevará el PIB nacional en un promedio de aproximadamente 1,4 puntos porcentuales anuales durante tres años, suponiendo que las medidas entren en vigor durante ese período. Asegurarse de que los votantes sientan que el impacto de la inflación está disminuyendo es clave para Takaichi, cuyos predecesores fueron destituidos en parte debido al creciente descontento por el coste de la vida.

Mientras tanto, los swaps indexados a un día indican una probabilidad cercana al 90 % de que el banco central suba las tasas este mes, tras las fuertes insinuaciones del gobernador Kazuo Ueda la semana pasada de que pronto se producirá un aumento en los costos de endeudamiento. Dado que es probable que la caída económica trimestral sea temporal y se deba principalmente a factores puntuales, como los cambios en la regulación de la vivienda, es poco probable que los datos del lunes desvíen demasiado al Banco de Japón de su política monetaria.

Datos separados del Ministerio de Trabajo publicados el lunes mostraron que los salarios reales cayeron un 0,7% interanual en octubre, el décimo mes consecutivo de descenso. Si bien los salarios nominales aumentaron un 2,6% y los salarios base subieron al mismo ritmo, lo que indica un impulso salarial sostenido, el ritmo sigue siendo inferior a la inflación. Una medida más estable, que evita problemas de muestreo y excluye bonificaciones y horas extras, aumentó un 2,2% para los trabajadores regulares, una ligera desaceleración respecto al mes anterior.

El principal indicador de precios de Japón se ha mantenido en o por encima del objetivo del 2% del BOJ durante más de tres años y medio, lo que marca la racha más larga desde principios de los años 1990.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Etiqueta blanca

API de datos

Complementos web

Creador de carteles

Programa de afiliados

El riesgo de pérdida en el comercio de activos financieros como acciones, divisas, materias primas, futuros, bonos, ETF o criptomonedas puede ser considerable. Puede sufrir una pérdida total de los fondos que deposita con su corredor. Por lo tanto, debe considerar cuidadosamente si dicha negociación es adecuada para usted tomando en cuenta sus circunstancias y recursos financieros.

No se debe considerar invertir sin llevar a cabo, su propia diligencia de manera minuciosa o consultar con sus asesores financieros. Nuestro contenido web puede no ser adecuado para usted, ya que no conocemos su situación financiera ni sus necesidades de inversión. Es posible que nuestra información financiera tenga latencia o contenga inexactitudes, por lo que usted debe ser completamente responsable de cualquiera de sus transacciones y decisiones de inversión. La empresa no se hará responsable de su capital perdido.

Sin obtener el permiso del sitio web, no se le permite copiar los gráficos, textos o marcas comerciales del sitio web. Los derechos de propiedad intelectual sobre los contenidos o datos incorporados a este sitio web pertenecen a sus proveedores y comerciantes de intercambio.

No conectado

Inicia sesión para acceder a más funciones

Membresía FastBull

Todavia no

Comprar

Iniciar sesión

Registrarse