Cotizaciones

Noticias

Análisis

Usuario

24/7

Calendario económico

Educación

Datos

- Nombres

- Último

- Anterior

El sólido crecimiento económico de Estados Unidos, impulsado por el gasto de consumo, enmascara un mercado laboral lento y una inflación en aumento, lo que irrita a la Reserva Federal.

La economía estadounidense muestra un sólido crecimiento, impulsado por un fuerte gasto de consumo en octubre y noviembre, lo que anticipa otro trimestre próspero. Sin embargo, este auge económico se desarrolla junto con un mercado laboral sorprendentemente lento, lo que crea un panorama complejo para los responsables políticos y los inversores.

Si bien las cifras generales sugieren una economía próspera, los economistas señalan las políticas comerciales y de inmigración del presidente Donald Trump como factores que han frenado tanto la demanda como la oferta de trabajadores. Al mismo tiempo, las empresas están invirtiendo fuertemente en inteligencia artificial, lo que frena la contratación y genera incertidumbre sobre las futuras necesidades de personal.

Esto ha resultado en una situación de baja contratación y despido en el mercado laboral. La actual expansión económica se debe principalmente al gasto de los hogares de altos ingresos en viajes y experiencias, junto con una importante inversión empresarial en IA, en lugar de a un crecimiento generalizado del empleo.

Dado el sólido gasto del consumidor y un mercado laboral estable, aunque poco inspirador, los economistas creen que la Reserva Federal tiene pocas razones para recortar los tipos de interés la próxima semana. Si bien la inflación fue moderada en octubre y noviembre, es probable que estas cifras se hayan visto distorsionadas por el cierre gubernamental de 43 días, y datos más recientes sugieren que la presión sobre los precios está aumentando de nuevo.

"El gasto del consumidor se mantuvo notablemente resiliente... pero esta impresionante fortaleza oculta una realidad más preocupante", afirmó Lydia Boussour, economista sénior de EY-Parthenon. "En el fondo, muchas familias se enfrentan a la escasez de ahorros y a los desafíos de la disminución de las oportunidades laborales y un crecimiento más lento de los ingresos, lo que está erosionando su poder adquisitivo".

Según la Oficina de Análisis Económico (BEA) del Departamento de Comercio, el gasto del consumidor —que representa más de dos tercios de la actividad económica estadounidense— aumentó un 0,5 % tanto en octubre como en noviembre. Los datos combinados, retrasados por el confinamiento, cumplieron con las expectativas de los economistas.

Los factores clave que impulsaron el gasto en noviembre incluyeron:

• Servicios: La atención médica, los servicios financieros, los seguros, la vivienda y los servicios públicos experimentaron un fuerte crecimiento. Los consumidores también gastaron más en hoteles, restaurantes y bares, con un aumento del 0,4 % en el gasto en servicios.

• Bienes: El gasto en bienes aumentó un 0,7%, impulsado por la compra de vehículos de motor, ropa, muebles y artículos recreativos. El aumento de los precios de la energía también contribuyó a un aumento del gasto en gasolina.

Después de ajustar la inflación, el gasto real del consumidor aumentó un 0,3% en ambos meses, lo que refuerza la trayectoria de alto crecimiento de la economía para el cuarto trimestre.

Este gasto desmedido respalda otros indicadores económicos sólidos. La BEA también informó que el PIB creció a una tasa anualizada revisada al alza del 4,4 % en el tercer trimestre, su ritmo más rápido en dos años. Esto siguió a una expansión del 3,8 % en el segundo trimestre. De cara al futuro, la Reserva Federal de Atlanta prevé una tasa de crecimiento del PIB aún mayor, del 5,4 %, para el cuarto trimestre, respaldada por un menor déficit comercial y una mayor inversión empresarial.

En respuesta a los datos, las acciones en Wall Street subieron, el dólar cayó frente a una canasta de monedas y los rendimientos de los bonos del Tesoro estadounidense fueron mixtos.

Este aumento del gasto está afectando negativamente al ahorro de los hogares. La tasa de ahorro personal cayó al 3,5 % en noviembre, su mínimo en tres años, frente al 3,7 % de octubre.

Mientras tanto, el crecimiento de los ingresos ha sido moderado. Los ingresos personales aumentaron un 0,3 % en noviembre, tras un aumento del 0,1 % en octubre. Los sueldos y salarios del gobierno disminuyeron en 13.000 millones de dólares, en parte debido a que los empleados públicos aceptaron una oferta de renuncia diferida en septiembre. Los salarios del sector privado aumentaron un 0,4 % en noviembre.

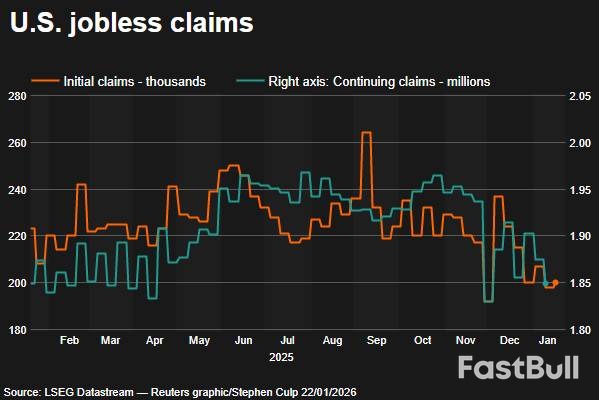

El mercado laboral permanece estancado. Un informe independiente del Departamento de Trabajo mostró que las solicitudes iniciales de subsidio estatal por desempleo aumentaron solo en 1.000, alcanzando una cifra ajustada estacionalmente de 200.000 durante la semana que finalizó el 17 de enero. Sin embargo, los datos recientes de solicitudes han sido difíciles de interpretar debido a las dificultades con los ajustes estacionales en torno a las festividades.

El promedio móvil de cuatro semanas de solicitudes, una medida más estable, aumentó ligeramente entre diciembre y enero. Las nóminas no agrícolas aumentaron solo en 50.000 puestos de trabajo en diciembre, en línea con el promedio mensual de 2025.

El número de personas que recibieron prestaciones tras una semana inicial de ayuda, conocidas como solicitudes continuas, disminuyó en 26.000, hasta alcanzar los 1,849 millones, durante la semana que finalizó el 10 de enero. Esta disminución también podría deberse a problemas de ajuste estacional y a que algunas personas han agotado sus 26 semanas de elegibilidad. Las encuestas de consumidores indican que quienes han sido despedidos tienen cada vez más dificultades para encontrar un nuevo empleo.

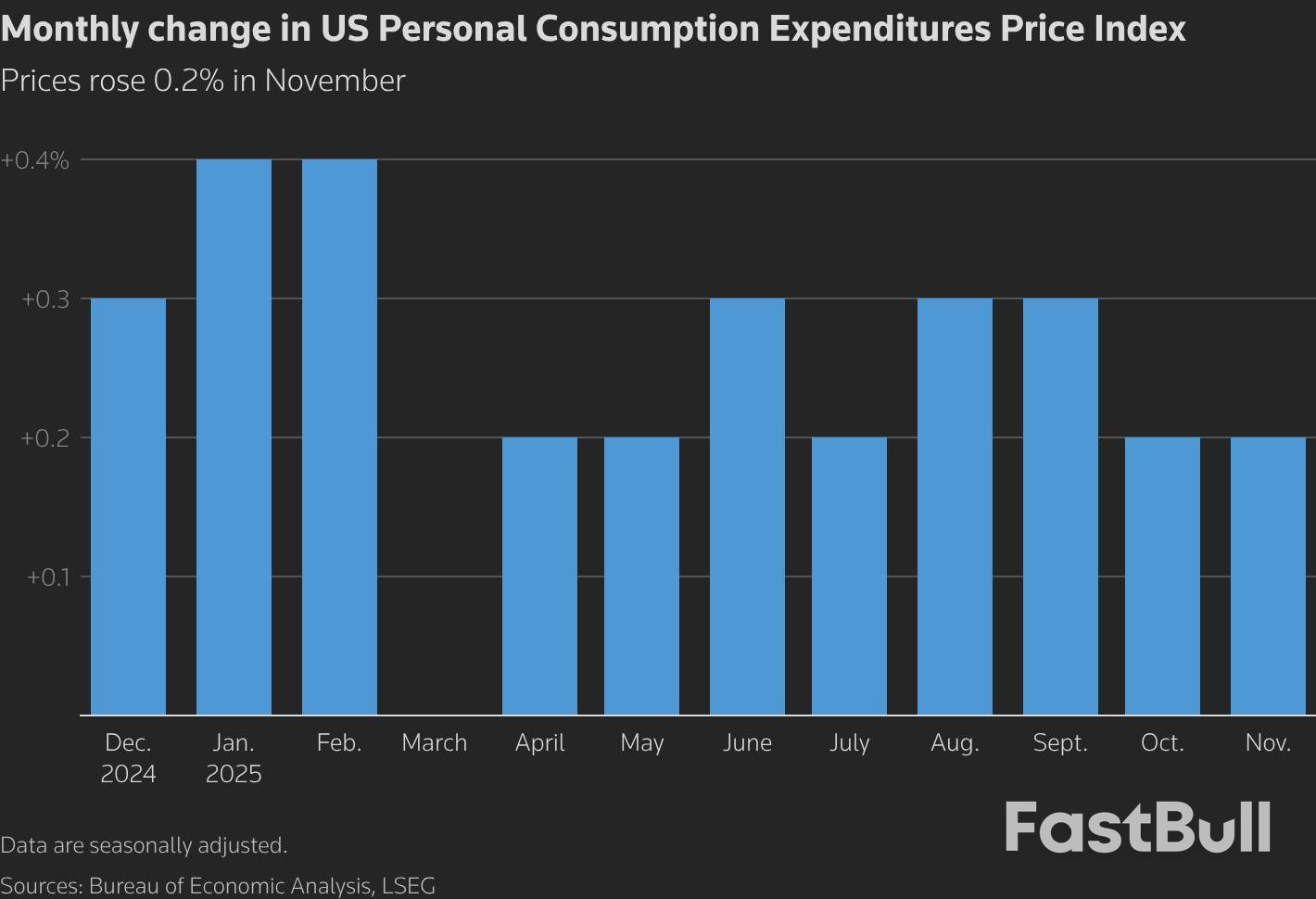

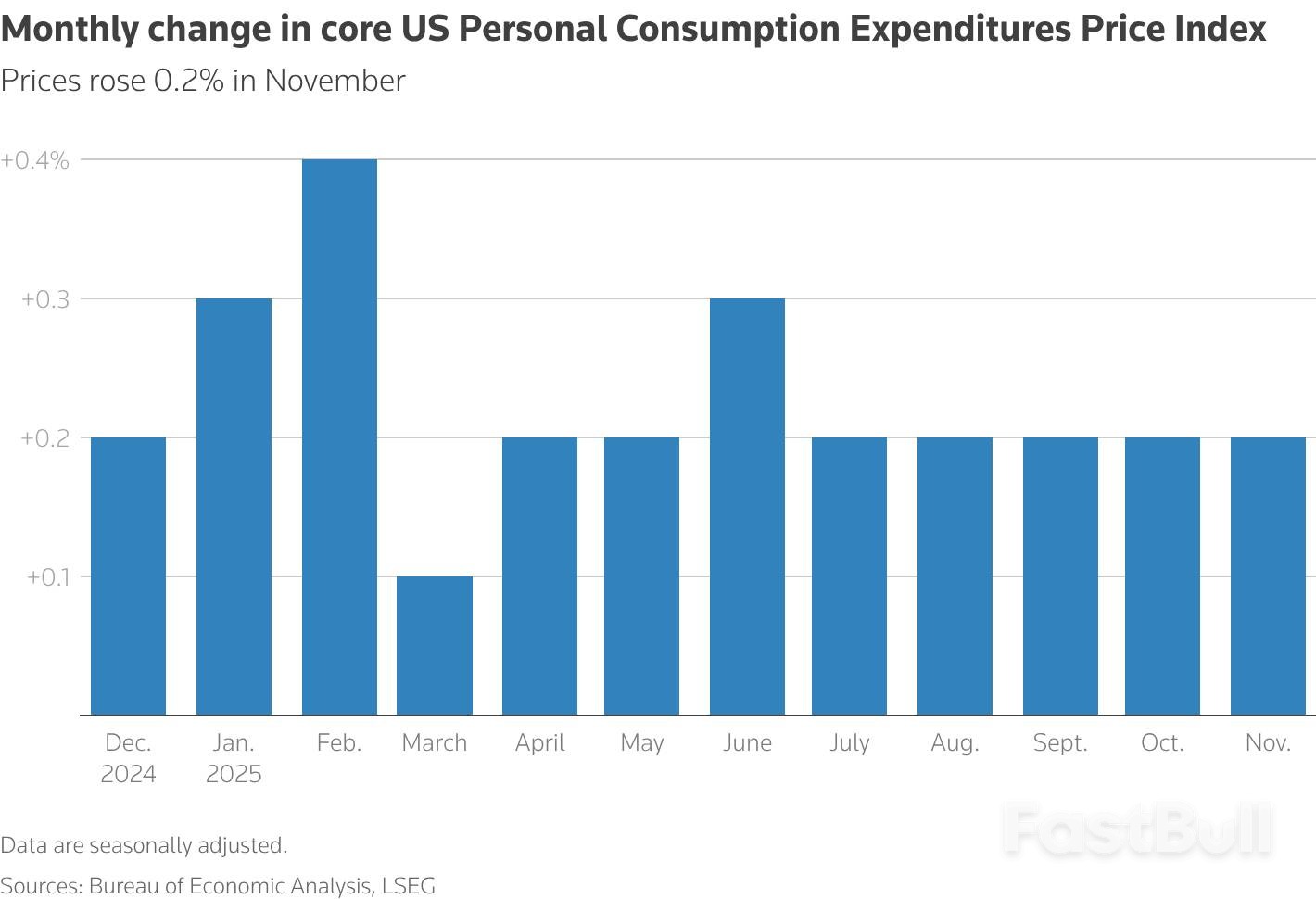

La inflación pareció disminuir en octubre y noviembre, pero esto fue en gran medida una ilusión causada por el cierre del gobierno. El gobierno no pudo recopilar datos completos para el Índice de Precios al Consumidor (IPC) ni para los informes de precios de importación de esos meses, lo que a su vez afectó los índices de precios del Gasto de Consumo Personal (GCP), el indicador de inflación preferido por la Reserva Federal.

Para compensar, la BEA utilizó un promedio de datos de septiembre y noviembre para sus cálculos.

El índice de precios PCE aumentó un 0,2 % en noviembre, igualando el aumento de octubre. En términos interanuales, aumentó un 2,8 %.

La inflación subyacente del PCE, que excluye los precios volátiles de los alimentos y la energía, también aumentó un 0,2 % en el mes y un 2,8 % interanual. Datos más recientes del IPC de diciembre sugieren que la inflación subyacente del PCE podría haberse acelerado, y algunos economistas pronostican un aumento mensual de hasta el 0,4 %. Esto elevaría la tasa anual al 3,1 %.

Este potencial aumento de la inflación hace crucial la próxima medida de la Reserva Federal. «La Fed pospondrá los recortes hasta que vea indicios de una disminución de las presiones inflacionarias», declaró Michael Gapen, economista jefe de Morgan Stanley. Los datos oficiales de inflación del PCE de diciembre se publicarán el 20 de febrero.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

El riesgo de pérdida en el comercio de activos financieros como acciones, divisas, materias primas, futuros, bonos, ETF o criptomonedas puede ser considerable. Puede sufrir una pérdida total de los fondos que deposita con su corredor. Por lo tanto, debe considerar cuidadosamente si dicha negociación es adecuada para usted tomando en cuenta sus circunstancias y recursos financieros.

No se debe considerar invertir sin llevar a cabo, su propia diligencia de manera minuciosa o consultar con sus asesores financieros. Nuestro contenido web puede no ser adecuado para usted, ya que no conocemos su situación financiera ni sus necesidades de inversión. Es posible que nuestra información financiera tenga latencia o contenga inexactitudes, por lo que usted debe ser completamente responsable de cualquiera de sus transacciones y decisiones de inversión. La empresa no se hará responsable de su capital perdido.

Sin obtener el permiso del sitio web, no se le permite copiar los gráficos, textos o marcas comerciales del sitio web. Los derechos de propiedad intelectual sobre los contenidos o datos incorporados a este sitio web pertenecen a sus proveedores y comerciantes de intercambio.

No conectado

Inicia sesión para acceder a más funciones

Iniciar sesión

Registrarse