Cotizaciones

Noticias

Análisis

Usuario

24/7

Calendario económico

Educación

Datos

- Nombres

- Último

- Anterior

Cuentas de Señal para Miembros

Todas las Cuentas de Señal

Todos los Concursos

Reino Unido Índice Halifax de precios de la vivienda interanual (SA) (Noviembre)

Reino Unido Índice Halifax de precios de la vivienda interanual (SA) (Noviembre)A:--

P: --

A: --

Francia Cuenta corriente (no SA) (Octubre)

Francia Cuenta corriente (no SA) (Octubre)A:--

P: --

A: --

Francia Balanza Comercial (SA) (Octubre)A:--

P: --

A: --

Francia Producción industrial intermensual (SA) (Octubre)A:--

P: --

A: --

Italia Ventas menoristas Intermensuales (SA) (Octubre)

Italia Ventas menoristas Intermensuales (SA) (Octubre)A:--

P: --

A: --

Zona Euro Empleo Interanual (SA) (Tercer trimestre)

Zona Euro Empleo Interanual (SA) (Tercer trimestre)A:--

P: --

A: --

Zona Euro PIB Final Interanual (Tercer trimestre)A:--

P: --

A: --

Zona Euro PIB Final Intertrimestral (Tercer trimestre)A:--

P: --

A: --

Zona Euro Empleo Final Intertrimestral (SA) (Tercer trimestre)A:--

P: --

A: --

Zona Euro Empleo Final (SA) (Tercer trimestre)A:--

P: --

Brasil IPP Intermensual (Octubre)

Brasil IPP Intermensual (Octubre)A:--

P: --

A: --

México Índice de confianza del consumidor (Noviembre)

México Índice de confianza del consumidor (Noviembre)A:--

P: --

A: --

Canada Tasa de desempleo (SA) (Noviembre)

Canada Tasa de desempleo (SA) (Noviembre)A:--

P: --

A: --

Canada Tasa de participación en el empleo (SA) (Noviembre)A:--

P: --

A: --

Canada Empleo (SA) (Noviembre)A:--

P: --

A: --

Canada Empleo a tiempo parcial (SA) (Noviembre)A:--

P: --

A: --

Canada Empleo a tiempo completo (SA) (Noviembre)A:--

P: --

A: --

Estados Unidos Ingresos personales intermensuales (Septiembre)

Estados Unidos Ingresos personales intermensuales (Septiembre)A:--

P: --

A: --

Estados Unidos Índice de precios PCE interanual (SA) (Septiembre)A:--

P: --

A: --

Estados Unidos Índice de precios PCE intermensual (Septiembre)A:--

P: --

A: --

Estados Unidos Gastos personales intermensuales (SA) (Septiembre)A:--

P: --

A: --

Estados Unidos Índice de precios PCE subyacente intermensual (Septiembre)A:--

P: --

A: --

Estados Unidos Índice de precios PCE subyacente interanual (Septiembre)A:--

P: --

A: --

Estados Unidos UMich Inflación a 5 años preliminar interanual (Diciembre)A:--

P: --

A: --

Estados Unidos Gasto en consumo personal real Intermensual (Septiembre)A:--

P: --

A: --

Estados Unidos Previsión de inflación a 5-10 años (Diciembre)A:--

P: --

A: --

Estados Unidos Expectativas de inflación a 1 año del consumidor UMich Final (Diciembre)A:--

P: --

A: --

Estados Unidos Índice preliminar de confianza del consumidor UMich (Diciembre)A:--

P: --

A: --

Estados Unidos Expectativas de inflación a 1 año UMich Prelim (Diciembre)A:--

P: --

A: --

Estados Unidos Índice preliminar de expectativas de los consumidores UMich (Diciembre)A:--

P: --

A: --

Estados Unidos Perforación total Semanal--

P: --

A: --

Estados Unidos Total semanal de perforaciones petrolíferas--

P: --

A: --

Estados Unidos Créditos al Consumo (SA) (Octubre)--

P: --

A: --

China continental Reservas de divisas (Noviembre)

China continental Reservas de divisas (Noviembre)--

P: --

A: --

China continental Exportaciones interanuales (USD) (Noviembre)--

P: --

A: --

China continental Importaciones Interanual (CNH) (Noviembre)--

P: --

A: --

China continental Importaciones Interanual (USD) (Noviembre)--

P: --

A: --

China continental Importaciones (CNH) (Noviembre)--

P: --

A: --

China continental Balanza Comercial (CNH) (Noviembre)--

P: --

A: --

China continental Exportaciones (Noviembre)--

P: --

A: --

Japón Salarios Intermensuales (Octubre)

Japón Salarios Intermensuales (Octubre)--

P: --

A: --

Japón Balanza comercial (Octubre)--

P: --

A: --

Japón Revisión intertrimestral del PIB nominal (Tercer trimestre)--

P: --

A: --

Japón Balanza comercial a medida (SA) (Octubre)--

P: --

A: --

Japón Revisión intertrimestral del PIB anual (Tercer trimestre)--

P: --

China continental Exportaciones interanuales (CNH) (Noviembre)--

P: --

A: --

China continental Balanza Comercial (USD) (Noviembre)--

P: --

A: --

Alemania Producción industrial intermensual (SA) (Octubre)

Alemania Producción industrial intermensual (SA) (Octubre)--

P: --

A: --

Sin datos que coincidan

Gráficos Gratis para siempre

Charlar P&R con expertos Filtros Calendario económico Datos HerramientaMembresía CaracterísticasTendencias del mercado

Indicadores populares

Últimas perspecivas

Últimas perspecivas

Temas en Tendencia

Columnistas Principales

Última actualización

Etiqueta blanca

API de datos

Complementos web

Programa de afiliados

Ver todo

Sin datos

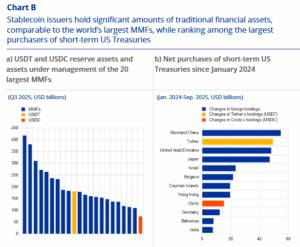

Su valor de mercado ha alcanzado nuevos máximos históricos, superando los 300 mil millones de dólares y acaparando alrededor del 8% de todo el mercado de criptomonedas. Este rápido ascenso ha generado tanto entusiasmo como preocupación.

Su valor de mercado ha alcanzado nuevos máximos históricos, superando los 300 mil millones de dólares y acaparando alrededor del 8% de todo el mercado de criptomonedas. Este rápido ascenso ha generado tanto entusiasmo como preocupación.

Los inversores consideran las monedas estables como herramientas útiles para el comercio, los pagos y la rápida transferencia de dinero, pero a los reguladores les preocupa que su rápido crecimiento y su creciente vinculación con las finanzas tradicionales puedan aumentar los riesgos financieros. A medida que el mercado se expande, la pregunta es si las monedas estables pueden escalar con seguridad o si sus propias debilidades podrían generar problemas.

Las stablecoins son tokens diseñados para mantener un precio estable, generalmente vinculados a una divisa principal como el dólar estadounidense. Esta simple idea las ha convertido en esenciales para el mundo de las criptomonedas. Hoy en día, alrededor del 80% de las operaciones en las principales plataformas de criptomonedas se realizan con stablecoins, ya que los operadores las utilizan para entrar y salir de posiciones sin tener que recurrir a un banco cada vez. Dos nombres dominan este sector.

Tether tiene un valor de 184 000 millones de dólares y USD Coin, 75 000 millones. Juntas, representan casi la totalidad del suministro de stablecoins. Una importante tendencia que impulsa el crecimiento es la nueva claridad regulatoria. La Unión Europea lanzó su reglamento MiCAR el año pasado, que otorga a los emisores obligaciones claras, mientras que Estados Unidos aprobó recientemente la Ley GENIUS . Hong Kong también ha establecido normas. Esta ola de regulación ha ayudado a los inversores a sentirse más cómodos, impulsando la demanda en todo el mundo.

Aunque se suele mencionar los pagos transfronterizos y la protección contra la inflación como ejemplos de uso de las stablecoins, los datos reales muestran una situación diferente. Solo una pequeña parte de la actividad proviene de usuarios habituales. Un estudio muestra que menos del 1% del volumen de las stablecoins proviene de transferencias de tamaño minorista. Por ahora, las stablecoins siguen siendo herramientas diseñadas principalmente para comerciantes, no para el público en general.

El rápido crecimiento conlleva desafíos. Una stablecoin siempre debe poder canjearse al precio prometido. Si los usuarios pierden la confianza, podrían retirarse a la vez, lo que provocaría una corrida y desplomaría el precio de la moneda. Esto ya ha ocurrido antes en el mundo de las criptomonedas y puede sacudir los mercados rápidamente. El mayor riesgo reside en que las principales stablecoins acumulan enormes cantidades de activos en los mercados financieros tradicionales.

Tether y USDC se encuentran entre los mayores compradores de letras del Tesoro estadounidense. Si alguno de ellos se enfrentara a una corrida, podrían verse obligados a vender estos activos rápidamente, lo que podría perjudicar a los mercados en general. Algunos analistas incluso proyectan que las stablecoins podrían alcanzar los dos billones de dólares para 2028, lo que aumentaría las apuestas.

Al 22 de noviembre de 2025. El rendimiento pasado no es un indicador confiable del rendimiento futuro.

Al 22 de noviembre de 2025. El rendimiento pasado no es un indicador confiable del rendimiento futuro. Al 22 de noviembre de 2025. El rendimiento pasado no es un indicador confiable del rendimiento futuro.

Al 22 de noviembre de 2025. El rendimiento pasado no es un indicador confiable del rendimiento futuro. as of 22 November 2025. Past performance is not a reliable indicator of future performance.

as of 22 November 2025. Past performance is not a reliable indicator of future performance.

Debería ser otra semana ajetreada, acortada por las festividades, tras la volátil semana pasada, con los mercados fluctuando ante las fuertes fluctuaciones en los precios de la Fed y el temor a una burbuja de inteligencia artificial. Antes del Día de Acción de Gracias, Jim Reid de DB escribe que, en EE. UU., los datos posconfinamiento, retrasados, se concentrarán en los primeros tres días debido a las festividades. Mañana se publicarán las ventas minoristas y el IPP de septiembre, seguidos el miércoles por las solicitudes de subsidio por desempleo y los pedidos de bienes duraderos. Los datos de las solicitudes serán especialmente importantes, ya que cubren la semana de encuestas de noviembre, y se espera que la Reserva Federal se base en gran medida en estas cifras y otros indicadores alternativos antes de su reunión de diciembre, dado que no habrá más datos de nóminas antes de la reunión del FOMC.

A nivel mundial, la atención se centrará en los informes de inflación de Europa y Japón, así como en el tan esperado Presupuesto del Reino Unido, que podría ser crucial para las frágiles perspectivas fiscales del país. Quizás el acontecimiento geopolítico más significativo sea la respuesta de Ucrania al ultimátum de Estados Unidos para que acepte el plan de paz de 28 puntos acordado con Rusia, con un ultimátum previsto para antes del Día de Acción de Gracias, el jueves, aunque Estados Unidos parece haber indicado durante el fin de semana que existe margen de negociación.

Empecemos por EE. UU.: para los datos del IPC de septiembre de mañana, los economistas del Banco de Inglaterra esperan cifras favorables para el IPC general (+0,2 % frente al -0,1 % anterior) y el IPC subyacente (+0,2 % frente al -0,1 %), reflejando las tendencias recientes del IPC. Las categorías que alimentan el PCE subyacente serán el foco de atención, con pronósticos que apuntan a un aumento mensual del 0,26 %, manteniendo la tasa anual cerca del 2,9 %. Esta será la última actualización de inflación antes de la decisión de la Fed en diciembre, ya que los IPC de octubre y noviembre se han pospuesto hasta mediados de diciembre.

Los economistas de DB pronostican que las ventas minoristas mostrarán ganancias modestas después del fuerte gasto de verano: general + 0,1% (vs + 0,6% último), ex-auto + 0,2% (vs + 0,7%), mientras que el control minorista puede caer ligeramente (-0,1% vs + 0,7%). Aun así, el crecimiento del control minorista del tercer trimestre se ubica en 6,8% anualizado, el más fuerte desde principios de 2023, lo que respalda las expectativas de un gasto sólido en bienes una vez que se publiquen los datos del PIB. Las actualizaciones del sector manufacturero llegan el miércoles con los pedidos de bienes duraderos para septiembre y el PMI de Chicago para noviembre (45,0 vs 43,8). Se espera que los pedidos generales caigan (-2,4% vs + 2,9%), pero ex-transporte (+ 0,2% vs + 0,4%) y los pedidos básicos (+ 0,2% vs + 0,6%) deberían registrar ganancias moderadas, lo que implica un sólido aumento anualizado del 5,3% para el tercer trimestre. No olvide el Viernes Negro, donde comenzaremos a ver evidencia temprana de cuán fuerte es el gasto del consumidor en el importante período navideño.

No hay oradores programados por el momento en la Reserva Federal. El período de suspensión comienza el sábado, antes de la reunión de diciembre, pero dado que el Día de Acción de Gracias es el jueves, comenzará mucho antes de lo habitual.

Los datos europeos más destacados incluyen las cifras preliminares del IPC de noviembre para Alemania (2,6 % interanual previsto), Francia (0,92 %) e Italia (1,23 %) el viernes, junto con la publicación del PIB del tercer trimestre de Noruega, Suecia y Suiza. La encuesta Ifo de Alemania da inicio a la semana hoy, seguida de la confianza del consumidor el jueves y las ventas minoristas el viernes. Francia también publicará datos de confianza y gasto ese día. En el Reino Unido, el Presupuesto de Otoño del miércoles será el evento principal. Las expectativas apuntan a una consolidación fiscal de aproximadamente 35 000 millones de libras, lo que marca un segundo presupuesto histórico de aumento de impuestos bajo el Ministro de Hacienda Reeves. Vea el avance de nuestro economista Sanjay Raja aquí sobre lo que es uno de los presupuestos del Reino Unido más esperados de los últimos tiempos. Sanjay podría necesitar descansar en una habitación oscura después del miércoles, ya que es justo decir que ha estado muy solicitado últimamente.

En cuanto a los bancos centrales, el BCE publicará el informe de su reunión de octubre el jueves y su encuesta de expectativas del consumidor el viernes. En Nueva Zelanda, el Banco de la Reserva de Nueva Zelanda (RBNZ) se reúne el miércoles y se prevé un recorte de tipos de interés de 25 puntos básicos. Por otra parte, Australia publica el IPC de octubre (miércoles), Canadá publica el PIB del tercer trimestre y China publica los beneficios industriales de octubre. En Japón, la atención se centrará en el IPC de Tokio de noviembre y los datos de actividad de octubre (viernes).

Puntos clave:

Australia es el hogar de la estrella de YouTube Jordan Barclay, el lugar donde nació, fue a la escuela y construyó una empresa valuada en 50 millones de dólares a los 23 años que produce contenido de juegos para 23 millones de suscriptores.

Ahora, con la primera prohibición mundial de usar redes sociales para niños australianos menores de 16 años que entrará en vigencia el 10 de diciembre, está pensando en dejar su estudio de Melbourne y mudarse al extranjero.

"Vamos a mudarnos al extranjero porque ahí es donde estará el dinero", dijo Barclay, cuyos siete canales de YouTube incluyen EYstreem, Chip and Milo y Firelight.

"No podemos permitirnos seguir haciendo negocios si los anunciantes abandonan Australia".

Nueve participantes entrevistados por Reuters en la industria de redes sociales de Australia, que se estima que genera ingresos anuales de 9.000 millones de dólares australianos (5.820 millones de dólares), no pusieron una cifra en dólares al impacto de la prohibición, pero coincidieron en que podría llevar a una caída en los anunciantes y las visitas.

Los YouTubers, que reciben el 55% de los ingresos por publicidad y hasta 18 centavos australianos por cada 1.000 visitas, podrían ser los más afectados, dijo la investigadora de redes sociales Susan Grantham de la Universidad Griffith.

"Si se hace una limpieza total y todas estas cuentas desaparecen, instantáneamente será perjudicial para la economía de los influencers".

La ley exige a las empresas bloquear las cuentas de más de un millón de personas menores de la edad límite, castigando las "infracciones sistémicas" con multas de hasta 49,5 millones de dólares australianos.

Si bien los adolescentes aún pueden mirar YouTube sin una cuenta, el algoritmo del sitio no logrará dirigir tráfico a las publicaciones populares, lo que reducirá las visualizaciones.

Del mismo modo, los creadores en YouTube, TikTok e Instagram de Meta podrían perder ganancias a través de promociones si el número de sus seguidores cae, dijo Grantham.

Los anunciantes también están nerviosos por las campañas dirigidas a audiencias más jóvenes, dijo Stephanie Scicchitano, gerente general de la agencia de talentos Born Bred Talent, con sede en Sydney.

La empresa Spawnpoint Media de Barclays vende publicidad a empresas como Lego y Microsoft, pero el interés de los clientes en acuerdos de patrocinio ha disminuido a medida que se acerca la prohibición, dijo.

"Les preocupa lo que la prohibición pueda significar más adelante", dijo. "Si se expande, si crece... tiene sentido que invirtamos en el extranjero y no aquí".

Estados Unidos podría estar entre sus opciones, dijo, señalando leyes más favorables y apoyo gubernamental en dichos mercados.

Algunos creadores ya están marchándose para evitar las restricciones, como los influencers Empire Family, que en octubre comunicaron a sus seguidores que se mudarían a Gran Bretaña.

Las carreras de quienes crean contenidos que presentan a niños menores de 16 años, como los vloggers familiares y los niños influencers, estaban particularmente en riesgo, dijo Crystal Abidin, directora del Laboratorio de Investigación de Etnografía de Influencers.

“Están de acuerdo en que para continuar es una decisión fácil inmigrar”, dijo.

Los músicos infantiles Tina y Mark Harris, cuyo canal de YouTube Lah-Lah tiene 1,4 millones de suscriptores, dijeron: "Cualquier impacto negativo en los ingresos va a doler".

Pero su principal preocupación era el daño duradero a la reputación que causaría la descripción que hizo el gobierno del daño que YouTube causa a los niños.

"Los padres se pondrán nerviosos y se alejarán en masa de YouTube", dijo Mark Harris.

"Quizás sea una hipérbole, simplemente no lo sabemos".

YouTube, propiedad de Alphabet, que inicialmente estuvo exento de la prohibición, se agregó más tarde a instancias del regulador de Internet de Australia, que dijo que el 37% de los menores informaron haber visto contenido dañino en YouTube, el peor resultado para una plataforma.

La prohibición "es un flaco favor" para los creadores de contenidos de alta calidad para niños, dijo Shannon Jones, quien dirige el canal de YouTube más grande de Australia, Bounce Patrol, con más de 33 millones de suscriptores.

Junpei Zaki, de 28 años, creador de Byron Bay, cuya producción se basa principalmente en interacciones con 22 millones de seguidores en TikTok y YouTube, espera que la prohibición provoque una "caída garantizada" en los "me gusta" y los comentarios de Australia.

"Siento que estoy ignorando a mi público australiano que me ayudó a llegar hasta aquí, porque no pueden interactuar".

Zaki estima que perderá 100.000 seguidores debido a la prohibición, un pequeño obstáculo en su alcance global, pero advirtió que los creadores más pequeños con audiencias nacionales se verán más afectados.

En el puesto de comida House of Lim, en el oeste de Sídney, el propietario de 15 años, Dimi Heryxlim, ha conseguido seguidores publicando vlogs de su rutina dirigiendo la cocina después de la escuela.

Perder el acceso a sus cuentas de TikTok e Instagram "será algo malo", dijo, ya que algunos clientes lo reconocen por sus videos, pero planea regresar tan pronto como cumpla 16 años.

"Si no puedo recuperar mi cuenta, crearé una nueva y comenzaré todo desde cero", dijo Heryxlim.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Etiqueta blanca

API de datos

Complementos web

Creador de carteles

Programa de afiliados

El riesgo de pérdida en el comercio de activos financieros como acciones, divisas, materias primas, futuros, bonos, ETF o criptomonedas puede ser considerable. Puede sufrir una pérdida total de los fondos que deposita con su corredor. Por lo tanto, debe considerar cuidadosamente si dicha negociación es adecuada para usted tomando en cuenta sus circunstancias y recursos financieros.

No se debe considerar invertir sin llevar a cabo, su propia diligencia de manera minuciosa o consultar con sus asesores financieros. Nuestro contenido web puede no ser adecuado para usted, ya que no conocemos su situación financiera ni sus necesidades de inversión. Es posible que nuestra información financiera tenga latencia o contenga inexactitudes, por lo que usted debe ser completamente responsable de cualquiera de sus transacciones y decisiones de inversión. La empresa no se hará responsable de su capital perdido.

Sin obtener el permiso del sitio web, no se le permite copiar los gráficos, textos o marcas comerciales del sitio web. Los derechos de propiedad intelectual sobre los contenidos o datos incorporados a este sitio web pertenecen a sus proveedores y comerciantes de intercambio.

No conectado

Inicia sesión para acceder a más funciones

Membresía FastBull

Todavia no

Comprar

Iniciar sesión

Registrarse