Cotizaciones

Noticias

Análisis

Usuario

24/7

Calendario económico

Educación

Datos

- Nombres

- Último

- Anterior

Bonos

Político

Forex

Comentarios de los funcionarios

Económico

Banco Central

Opiniones de los comerciantes

El banco central de Japón anuncia nuevas subas de tasas, impulsado por la debilidad del yen y la inflación, y haciendo frente a la presión política.

El Banco de Japón se dispone a indicar su disposición a volver a subir los tipos de interés, impulsado por la depreciación del yen y la perspectiva de un sólido crecimiento salarial que podría impulsar la inflación. Si bien es improbable un cambio inmediato en los tipos, se espera que el banco central mejore su pronóstico de crecimiento en su reunión de política monetaria que concluye el viernes.

Todas las miradas estarán puestas en la rueda de prensa posterior a la reunión del gobernador Kazuo Ueda, en busca de pistas sobre el momento de la próxima subida. La decisión se complica por el aumento de los rendimientos de los bonos y la reciente convocatoria de elecciones anticipadas por parte del primer ministro Sanae Takaichi en febrero, lo que crea un delicado equilibrio para los responsables políticos. Tras elevar los tipos de interés al 0,75%, su máximo en 30 años, en diciembre, se espera que el Banco de Japón mantenga estables los costes de financiación por ahora.

Las maniobras políticas de la primera ministra Takaichi han introducido una variable significativa. El lunes, anunció propuestas para recortar el impuesto al consumo en Japón y se comprometió a poner fin a lo que denominó una "política fiscal excesivamente restrictiva". Estas medidas fiscales expansivas podrían aumentar las presiones inflacionarias, dando al Banco de Japón una razón más para endurecer la política monetaria.

Sin embargo, una victoria de Takaichi también podría fortalecer a sus asesores reflacionistas, quienes favorecen mantener los tipos bajos para apoyar la frágil economía. Esto crea un contexto político complejo para el banco central.

"Hasta ahora, el Banco de Japón ha mantenido una postura negativa ante las subidas consecutivas de tipos", señaló Ayako Fujita, economista jefe para Japón de JPMorgan Securities, citando la preocupación por el sistema financiero y la presión ejercida por la administración de Takaichi. "Es fundamental observar si la reciente depreciación del yen provocará un cambio en esta postura".

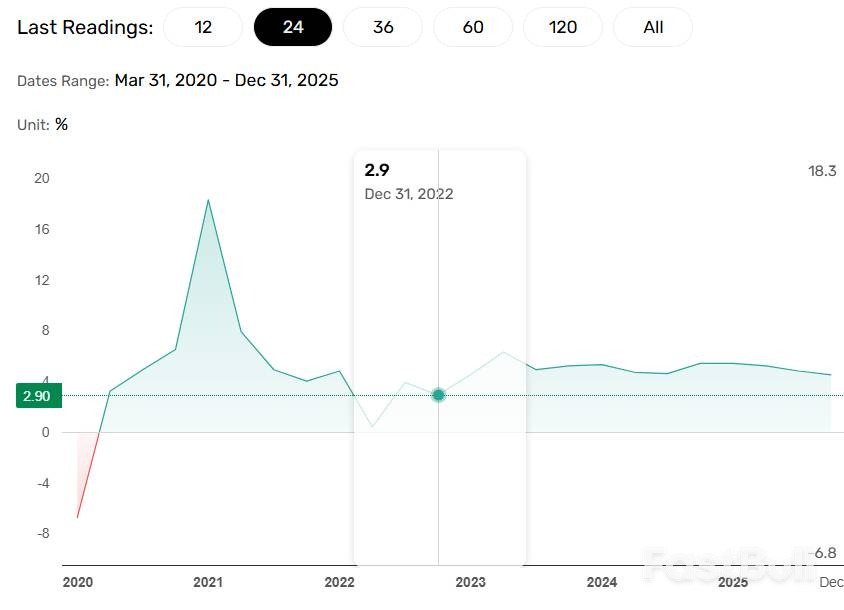

Los mercados financieros japoneses ya están sintiendo la presión. La preocupación por las finanzas del país ha impulsado el rendimiento de los bonos del gobierno japonés a 10 años a un máximo de 27 años del 2,30 % esta semana.

Mientras tanto, el yen se ha debilitado considerablemente desde que Takaichi asumió el cargo de primer ministro en octubre, cayendo aproximadamente un 8% frente al dólar. La semana pasada, alcanzó brevemente un mínimo de 18 meses de 159,45, su nivel más bajo desde la última intervención monetaria de Japón en julio de 2024. Si bien desde entonces se ha recuperado ligeramente hasta situarse en torno a 158,18, la tendencia a la baja está incrementando los costos de importación y contribuyendo a un aumento generalizado de los precios al consumidor. Esto ha llevado a los mercados a especular que el Banco de Japón podría tener que acelerar su ciclo de subidas de tipos para evitar un sobrecalentamiento de la inflación.

Las discusiones internas en el Banco de Japón podrían estar cambiando. Fuentes indican que algunos responsables de la política monetaria consideran justificado subir los tipos de interés antes de lo previsto por los mercados, y abril se perfila como una posibilidad clara. El principal factor que impulsa esta perspectiva es el riesgo de que una depreciación del yen agrave las presiones inflacionarias, que ya están en aumento.

Esto contrasta con el consenso general del mercado. Una encuesta de Reuters muestra que la mayoría de los analistas esperan que el Banco de Japón espere hasta julio antes de volver a subir los tipos, y más del 75% pronostica que el tipo de interés oficial alcanzará el 1% o más para septiembre. El banco central ha actuado metódicamente desde que finalizó su masivo programa de estímulo en 2024, y recientemente elevó su tipo de interés a corto plazo del 0,5% al 0,75% el mes pasado.

Se espera que el informe trimestral de perspectivas del Banco de Japón (BOJ), que se publicará el viernes, refuerce la creciente convicción del banco de que las condiciones se están alineando para nuevas subidas de tipos. Las principales actualizaciones probablemente incluirán:

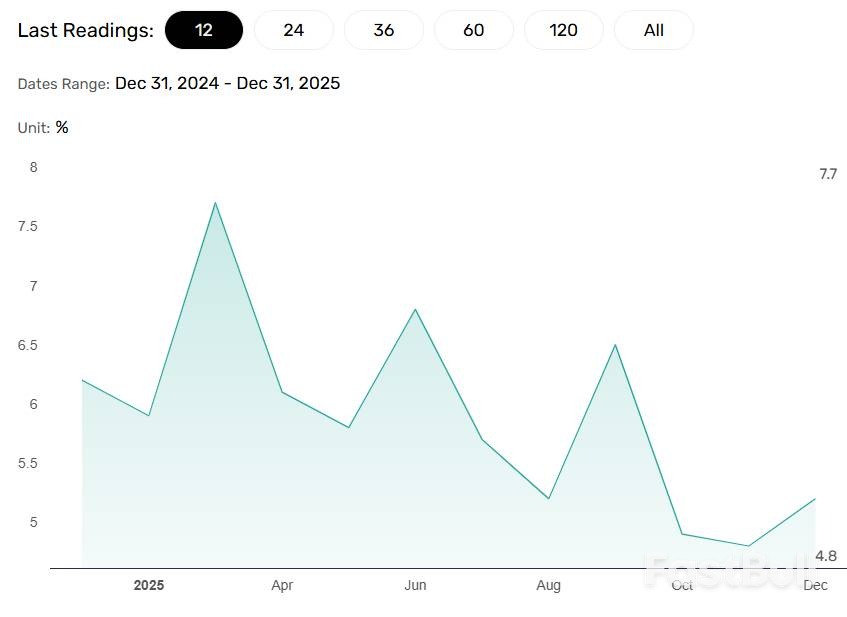

• Crecimiento económico: Se espera que el pronóstico para el año fiscal 2026 se revise al alza desde el 0,7 % de crecimiento proyectado hace tres meses. Esto refleja el impulso del estímulo gubernamental y la disminución del impacto de los aranceles estadounidenses.

• Inflación: El pronóstico de inflación básica al consumidor para el año fiscal 2026 puede revisarse ligeramente al alza desde el 1,8% proyectado anteriormente, ya que el aumento de los precios de los bienes y las ganancias salariales constantes compensan los esfuerzos del gobierno para reducir las facturas de servicios públicos.

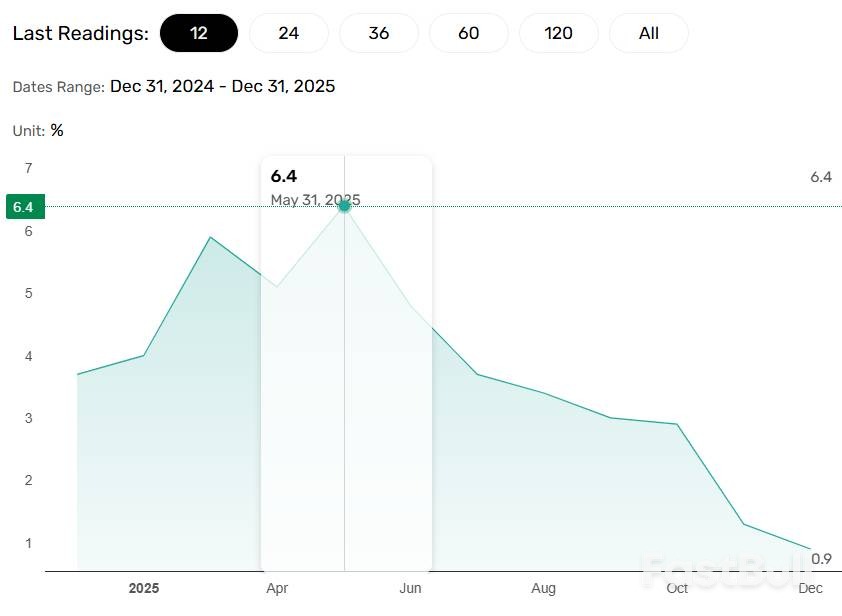

• Objetivo del 2%: Se espera que el banco central mantenga su proyección de que la inflación alcanzará de manera duradera su objetivo del 2% alrededor de octubre, o en la segunda mitad del año fiscal que comienza en abril.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

El riesgo de pérdida en el comercio de activos financieros como acciones, divisas, materias primas, futuros, bonos, ETF o criptomonedas puede ser considerable. Puede sufrir una pérdida total de los fondos que deposita con su corredor. Por lo tanto, debe considerar cuidadosamente si dicha negociación es adecuada para usted tomando en cuenta sus circunstancias y recursos financieros.

No se debe considerar invertir sin llevar a cabo, su propia diligencia de manera minuciosa o consultar con sus asesores financieros. Nuestro contenido web puede no ser adecuado para usted, ya que no conocemos su situación financiera ni sus necesidades de inversión. Es posible que nuestra información financiera tenga latencia o contenga inexactitudes, por lo que usted debe ser completamente responsable de cualquiera de sus transacciones y decisiones de inversión. La empresa no se hará responsable de su capital perdido.

Sin obtener el permiso del sitio web, no se le permite copiar los gráficos, textos o marcas comerciales del sitio web. Los derechos de propiedad intelectual sobre los contenidos o datos incorporados a este sitio web pertenecen a sus proveedores y comerciantes de intercambio.

No conectado

Inicia sesión para acceder a más funciones

Iniciar sesión

Registrarse

: La ruptura indica una fuerte tendencia alcista. Continuación_1")

: La ruptura indica una fuerte tendencia alcista (continuación 2)")