Cotizaciones

Noticias

Análisis

Usuario

24/7

Calendario económico

Educación

Datos

- Nombres

- Último

- Anterior

El Banco de Inglaterra recortó las tasas de interés el jueves después de una estrecha votación de los responsables políticos, pero señaló que el ritmo ya gradual de reducción de los costos de los préstamos podría desacelerarse aún más.

El Banco de Inglaterra recortó las tasas de interés el jueves después de una estrecha votación de los responsables políticos, pero señaló que el ritmo ya gradual de reducción de los costos de los préstamos podría desacelerarse aún más.

Después de una gran caída de la inflación y un nuevo pronóstico del personal del Banco de Inglaterra de que la economía está estancada, cinco miembros del Comité de Política Monetaria votaron para reducir la tasa de referencia del Banco de Inglaterra por sexta vez desde agosto de 2024 al 3,75% desde el 4%.

Los otros cuatro miembros apoyaron que no se hicieran cambios porque les preocupaba la posibilidad de que la inflación -todavía la más alta entre las economías del Grupo de los Siete- se mantuviera demasiado alta.

Los analistas encuestados por Reuters la semana pasada esperaban en su mayoría una votación de 5 a 4 a favor de una reducción de la tasa, en un momento en que la economía británica lucha por crecer y la inflación cae.

El gobernador Andrew Bailey cambió su opinión y votó a favor de un recorte, ya que cree que la inflación volverá cerca del objetivo del 2% del Banco de Inglaterra tan pronto como abril o mayo del próximo año, aproximadamente un año antes de lo pronosticado por el banco central el mes pasado.

Pero advirtió que la inflación aún plantea algunos riesgos .

"Las convocatorias serán cada vez más frecuentes, y por lo tanto, preveo que el ritmo de los recortes disminuirá en algún momento", declaró a la emisora. "Pero no voy a predecir con exactitud cuándo ocurrirá eso, porque es demasiado incierto en este momento".

La libra esterlina se fortaleció hasta un centavo frente al dólar estadounidense después de la decisión, antes de reducir las ganancias.

Los rendimientos de los bonos del Estado a dos años, sensibles a las tasas de interés (que estaban en su nivel más bajo desde agosto de 2024 antes de que se anunciara la decisión), subieron hasta 6 puntos básicos, ya que los inversores vieron una probabilidad ligeramente menor de más de un recorte de tasas el próximo año.

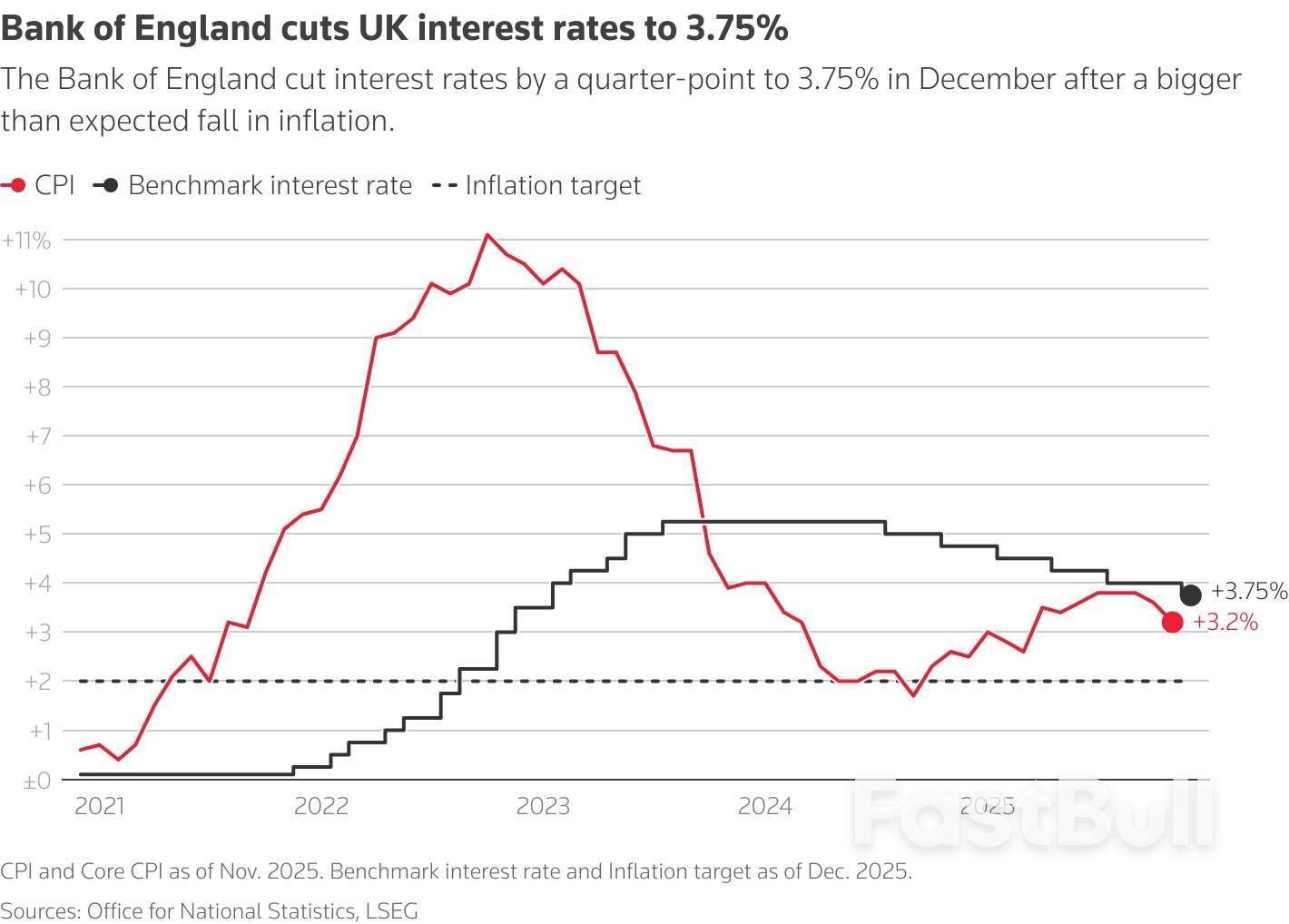

Un gráfico de líneas con el título 'La inflación y las tasas de interés de Gran Bretaña'

Un gráfico de líneas con el título 'La inflación y las tasas de interés de Gran Bretaña'Sanjay Raja, economista jefe para Reino Unido del Deutsche Bank, dijo que se mantenía fiel a su pronóstico de dos recortes más de un cuarto de punto en 2026 (en marzo y junio), pero dijo que existía la posibilidad de que el Banco de Inglaterra actuara más lentamente y, en última instancia, tuviera que recortar más las tasas.

James Smith y Chris Turner, economistas de ING, afirmaron que la línea divisoria entre los dos bandos del Comité de Política Monetaria (MPC) se ha vuelto más difusa. Algunos de los responsables políticos que votaron a favor de una rebaja de tipos mostraron preocupación por el elevado crecimiento salarial, mientras que otros, entre quienes abogaron por mantenerlos, insinuaron una disminución de los riesgos de inflación.

Dicho esto, no consideramos que la decisión de hoy sea un cambio radical —escribieron en una nota a sus clientes—. En esencia, el Banco —o al menos la mayoría de sus funcionarios— sigue creyendo que es probable que se produzcan nuevos recortes. No nos ha hecho cambiar de opinión que el Banco recortará los tipos dos veces más el próximo año.

Entre los principales responsables de la política monetaria que votaron en contra del recorte de tasas, la vicegobernadora Clare Lombardelli dijo que seguía más preocupada por el riesgo de que la inflación fuera más fuerte de lo esperado y que los datos recientes sólo se habían suavizado "en el margen".

El economista jefe Huw Pill dijo que veía un riesgo mayor de que la inflación se mantuviera demasiado alta que demasiado baja.

Pero Catherine Mann dijo que su decisión de no votar a favor de una reducción de la tasa fue "bastante equilibrada".

El recorte llevó el tipo de interés bancario a su nivel más bajo en casi tres años, aunque todavía es casi el doble del tipo equivalente que mantuvo sin cambios el jueves el Banco Central Europeo.

La inflación británica sigue siendo más alta que entre las economías pares, en parte debido a la decisión que tomó la ministra de finanzas Rachel Reeves el año pasado de aumentar los impuestos a los empleadores, incluso después de que cayera inesperadamente al 3,2% en los datos publicados el miércoles.

Los datos del martes mostraron un debilitamiento del mercado laboral , incluida la tasa de desempleo más alta desde 2021.

El Banco de Inglaterra dijo que ahora espera que la economía se estanque en los últimos tres meses de 2025, por debajo del pronóstico de crecimiento del 0,3% realizado el mes pasado, aunque pensó que el crecimiento subyacente era más fuerte, alrededor del 0,2% por trimestre.

La economía británica se contrajo un 0,1% en los tres meses hasta octubre en medio de informes de que las empresas congelaron proyectos de inversión en el período previo al presupuesto de Reeves el 26 de noviembre.

El Banco de Inglaterra dijo que el presupuesto reduciría la inflación en 2026 en aproximadamente medio punto porcentual debido a medidas únicas que luego la impulsarían un poco hacia arriba en los dos años siguientes.

Las medidas presupuestarias añadirían como máximo un 0,2% al tamaño de la economía en 2026 y 2027.

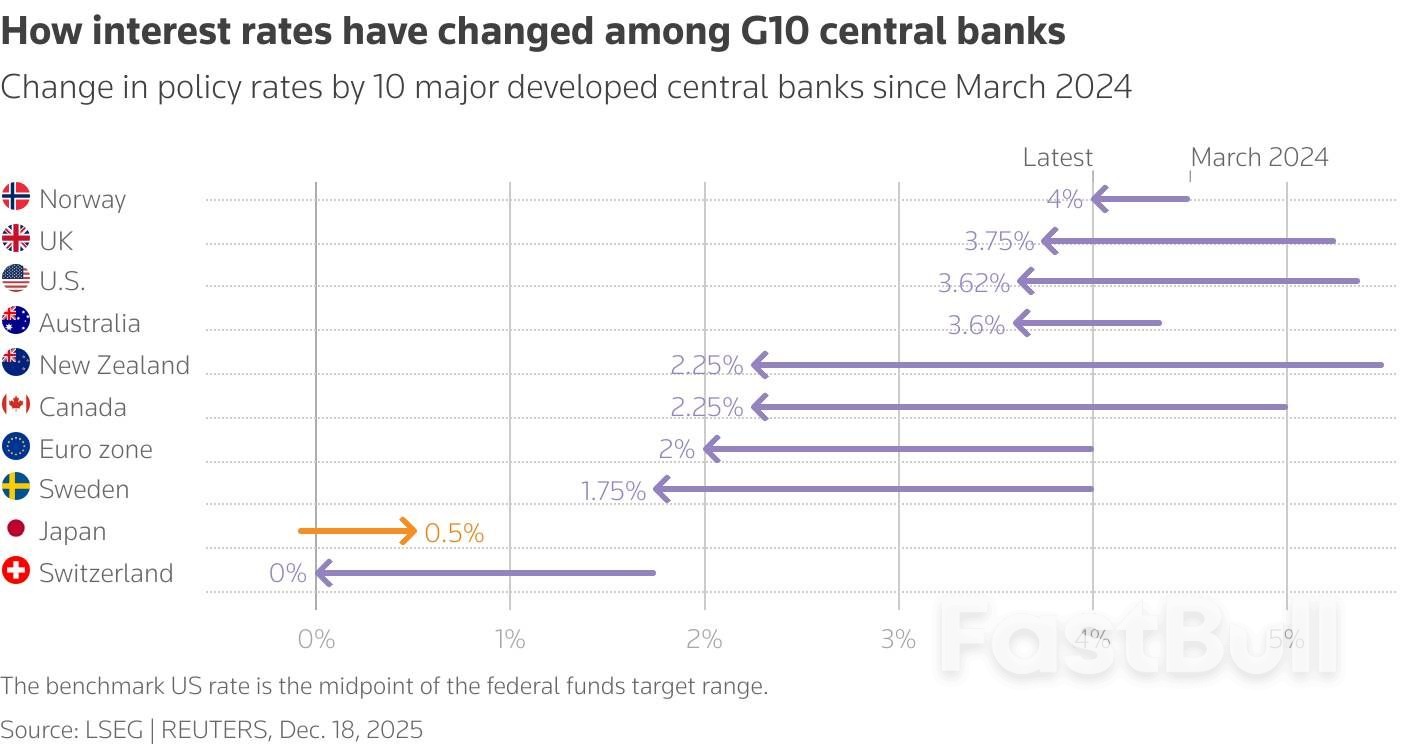

Se cree que otros bancos centrales importantes están a punto de detener sus recortes de tipos. La Reserva Federal de EE. UU. anunció la semana pasada una nueva medida en 2026, mientras que el BCE probablemente ya haya llegado al final de su ciclo de flexibilización monetaria.

Un gráfico de flechas con el título 'Cómo han cambiado las tasas de interés entre los bancos centrales del G10'

Un gráfico de flechas con el título 'Cómo han cambiado las tasas de interés entre los bancos centrales del G10'728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

El riesgo de pérdida en el comercio de activos financieros como acciones, divisas, materias primas, futuros, bonos, ETF o criptomonedas puede ser considerable. Puede sufrir una pérdida total de los fondos que deposita con su corredor. Por lo tanto, debe considerar cuidadosamente si dicha negociación es adecuada para usted tomando en cuenta sus circunstancias y recursos financieros.

No se debe considerar invertir sin llevar a cabo, su propia diligencia de manera minuciosa o consultar con sus asesores financieros. Nuestro contenido web puede no ser adecuado para usted, ya que no conocemos su situación financiera ni sus necesidades de inversión. Es posible que nuestra información financiera tenga latencia o contenga inexactitudes, por lo que usted debe ser completamente responsable de cualquiera de sus transacciones y decisiones de inversión. La empresa no se hará responsable de su capital perdido.

Sin obtener el permiso del sitio web, no se le permite copiar los gráficos, textos o marcas comerciales del sitio web. Los derechos de propiedad intelectual sobre los contenidos o datos incorporados a este sitio web pertenecen a sus proveedores y comerciantes de intercambio.

No conectado

Inicia sesión para acceder a más funciones

Iniciar sesión

Registrarse