Cotizaciones

Noticias

Análisis

Usuario

24/7

Calendario económico

Educación

Datos

- Nombres

- Último

- Anterior

Cuentas de Señal para Miembros

Todas las Cuentas de Señal

Todos los Concursos

Francia Producción industrial intermensual (SA) (Octubre)

Francia Producción industrial intermensual (SA) (Octubre)A:--

P: --

Francia Balanza Comercial (SA) (Octubre)A:--

P: --

Zona Euro Empleo Interanual (SA) (Tercer trimestre)

Zona Euro Empleo Interanual (SA) (Tercer trimestre)A:--

P: --

Canada Empleo a tiempo parcial (SA) (Noviembre)

Canada Empleo a tiempo parcial (SA) (Noviembre)A:--

P: --

A: --

Canada Tasa de desempleo (SA) (Noviembre)A:--

P: --

A: --

Canada Empleo a tiempo completo (SA) (Noviembre)A:--

P: --

A: --

Canada Tasa de participación en el empleo (SA) (Noviembre)A:--

P: --

A: --

Canada Empleo (SA) (Noviembre)A:--

P: --

A: --

Estados Unidos Índice de precios PCE intermensual (Septiembre)

Estados Unidos Índice de precios PCE intermensual (Septiembre)A:--

P: --

A: --

Estados Unidos Ingresos personales intermensuales (Septiembre)A:--

P: --

A: --

Estados Unidos Índice de precios PCE subyacente intermensual (Septiembre)A:--

P: --

A: --

Estados Unidos Índice de precios PCE interanual (SA) (Septiembre)A:--

P: --

A: --

Estados Unidos Índice de precios PCE subyacente interanual (Septiembre)A:--

P: --

A: --

Estados Unidos Gastos personales intermensuales (SA) (Septiembre)A:--

P: --

Estados Unidos Previsión de inflación a 5-10 años (Diciembre)A:--

P: --

A: --

Estados Unidos Gasto en consumo personal real Intermensual (Septiembre)A:--

P: --

Estados Unidos Perforación total SemanalA:--

P: --

A: --

Estados Unidos Total semanal de perforaciones petrolíferasA:--

P: --

A: --

Estados Unidos Créditos al Consumo (SA) (Octubre)A:--

P: --

China continental Reservas de divisas (Noviembre)

China continental Reservas de divisas (Noviembre)A:--

P: --

A: --

Japón Balanza comercial (Octubre)

Japón Balanza comercial (Octubre)A:--

P: --

A: --

Japón Revisión intertrimestral del PIB nominal (Tercer trimestre)A:--

P: --

A: --

China continental Importaciones Interanual (CNH) (Noviembre)A:--

P: --

A: --

China continental Exportaciones (Noviembre)A:--

P: --

A: --

China continental Importaciones (CNH) (Noviembre)A:--

P: --

A: --

China continental Balanza Comercial (CNH) (Noviembre)A:--

P: --

A: --

China continental Exportaciones interanuales (USD) (Noviembre)A:--

P: --

A: --

China continental Importaciones Interanual (USD) (Noviembre)A:--

P: --

A: --

Alemania Producción industrial intermensual (SA) (Octubre)

Alemania Producción industrial intermensual (SA) (Octubre)A:--

P: --

Zona Euro Índice Sentix de confianza de los inversores (Diciembre)A:--

P: --

A: --

Canada Índice Nacional de Confianza Económica--

P: --

A: --

Reino Unido Ventas minoristas comparables BRC Interanual (Noviembre)

Reino Unido Ventas minoristas comparables BRC Interanual (Noviembre)--

P: --

A: --

Reino Unido Ventas minoristas totales BRC Interanual (Noviembre)--

P: --

A: --

Australia O/N (Prestamo ) Tasa clave

Australia O/N (Prestamo ) Tasa clave--

P: --

A: --

Declaración de tipos del RBA Conferencia de prensa del RBA Alemania Exportaciones intermensuales (SA) (Octubre)--

P: --

A: --

Estados Unidos Índice NFIB de optimismo de las pequeñas empresas (SA) (Noviembre)--

P: --

A: --

México tasa de inflación de 12 meses (IPC) (Noviembre)

México tasa de inflación de 12 meses (IPC) (Noviembre)--

P: --

A: --

México IPC subyacente Interanual (Noviembre)--

P: --

A: --

México IPP interanual (Noviembre)--

P: --

A: --

Estados Unidos Ventas semanales al por menor en el sector comercial Interanual--

P: --

A: --

Estados Unidos Ofertas de empleo JOLTS (SA) (Octubre)--

P: --

A: --

China continental M1 Oferta monetaria Interanual (Noviembre)--

P: --

A: --

China continental M0 oferta monetaria Interanual (Noviembre)--

P: --

A: --

China continental M2 Oferta monetaria interanual (Noviembre)--

P: --

A: --

Estados Unidos Pronóstico de producción de crudo a corto plazo de la EIA para el año (Diciembre)--

P: --

A: --

Estados Unidos Pronóstico de producción de gas natural de la EIA para el próximo año (Diciembre)--

P: --

A: --

Estados Unidos Pronóstico de producción de crudo a corto plazo de la EIA para el próximo año (Diciembre)--

P: --

A: --

Perspectiva energética mensual a corto plazo de la EIA Estados Unidos Existencias semanales de gasolina API--

P: --

A: --

Estados Unidos Existencias semanales de petróleo API Cushing--

P: --

A: --

Estados Unidos Existencias semanales de crudo API--

P: --

A: --

Estados Unidos Existencias semanales de petróleo refinado API--

P: --

A: --

Corea del Sur Tasa de desempleo (SA) (Noviembre)

Corea del Sur Tasa de desempleo (SA) (Noviembre)--

P: --

A: --

Japón Índice Reuters Tankan de empresas no manufactureras (Diciembre)--

P: --

A: --

Japón Índice Reuters Tankan de fabricantes (Diciembre)--

P: --

A: --

Japón Índice de precios de los productos básicos en las empresas nacionales Intermensual (Noviembre)--

P: --

A: --

Japón Índice de precios de las materias primas de las empresas nacionales Interanual (Noviembre)--

P: --

A: --

China continental IPP interanual (Noviembre)--

P: --

A: --

China continental IPC Intermensual (Noviembre)--

P: --

A: --

Sin datos que coincidan

Gráficos Gratis para siempre

Charlar P&R con expertos Filtros Calendario económico Datos HerramientaMembresía CaracterísticasTendencias del mercado

Indicadores populares

Últimas perspecivas

Últimas perspecivas

Temas en Tendencia

Columnistas Principales

Última actualización

Etiqueta blanca

API de datos

Complementos web

Programa de afiliados

Ver todo

Sin datos

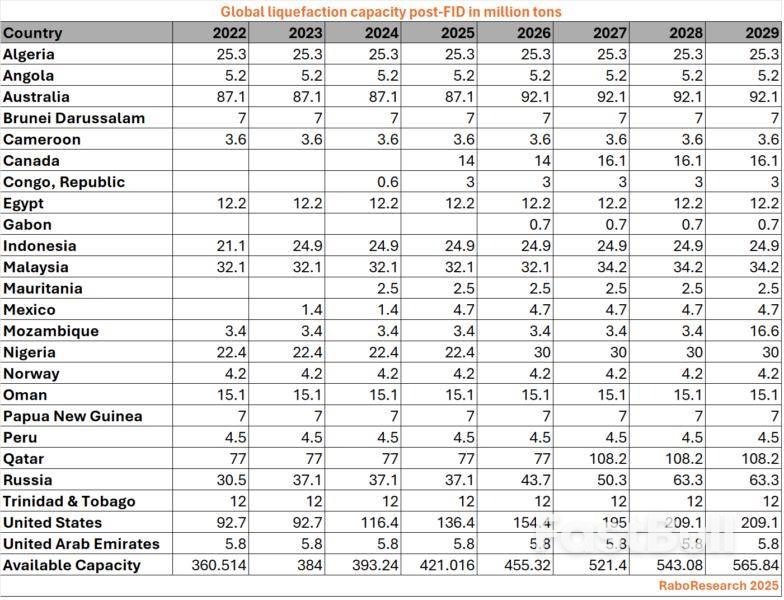

La UE prohibirá las importaciones de GNL ruso a partir de 2027. EE. UU. y Qatar aumentarán su capacidad de exportación de GNL para entonces. La capacidad mundial de GNL aumentará en 161 mtpa para 2027.

La Unión Europea podrá sustituir totalmente las importaciones de gas natural licuado ruso por suministros alternativos a partir de 2027 sin grandes shocks de precios, gracias a proyectos en auge en Estados Unidos y Qatar, según datos y analistas.

La UE aprobó el jueves nuevas sanciones contra Rusia por su guerra en Ucrania que prohíben las importaciones de GNL ruso a partir del 1 de enero de 2027, un año antes de lo previsto.

Los pagos energéticos de la UE a Moscú han sido objeto de un nuevo escrutinio después de que el presidente estadounidense, Donald Trump, exigiera a Europa el cese de todas las compras. Si bien la UE ha reducido su dependencia de la energía rusa en un 90 % desde 2022, en lo que va de año ha importado energía rusa por valor de más de 11 000 millones de euros.

Las economías europeas sufrieron un aumento repentino del precio del gas en 2022-2023 después de que Rusia invadiera Ucrania, pero el mundo ha sido testigo de un auge en los proyectos de GNL desde entonces, lo que según los analistas resultará en un exceso de suministro mundial de gas a finales de esta década.

Rusia suministra a la Unión Europea 21 millones de toneladas de GNL al año, de las cuales 15,5 millones de toneladas son mediante contratos a largo plazo, según datos del Grupo Internacional de Importadores de Gas Natural Licuado.

Esto es insignificante en comparación con el aumento previsto en la capacidad de exportación global de GNL de 161 millones de toneladas por año (mtpa) para 2027, según estimaciones de Rabobank.

"2027 es un año clave para la nueva capacidad de exportación de GNL, especialmente de Estados Unidos y Qatar. ... Hay suficiente capacidad disponible para compensar el déficit ruso, especialmente si el GNL ruso puede llegar a otros mercados como China", afirmó Florence Schmit, estratega energética de Rabobank.

Estados Unidos agregará más de 50 mtpa para fines de 2027 además de los niveles de 2025, consolidando su posición como el principal exportador, mostraron datos de Rabobank.

Estados Unidos ya suministra más del 50% del GNL de la UE y la participación podría aumentar hasta el 70%, según Energy Aspects.

Se espera que Qatar agregue alrededor de 31 mtpa, gracias a su expansión de North Field, mientras que Canadá y Nigeria también tendrán nuevos proyectos.

"En general, detener las importaciones de GNL ruso en Europa debería tener un impacto mínimo en los precios del gas", dijo Anne-Sophie Corbeau, investigadora del Centro de Política Energética Global de la Universidad de Columbia.

La prohibición del GNL por parte de la UE no reducirá el suministro total de Rusia al mercado, sino que más bien transformará los flujos comerciales globales ya que los cargamentos probablemente se desplazarán a Asia, dijo Arturo Regalado de Kpler.

Se espera que Rusia agregue casi 20 mtpa de su proyecto Arctic LNG 2 a su capacidad existente de casi 33 mtpa.

Sin embargo, los precios en Europa y Asia podrían aumentar si Rusia no puede vender volúmenes significativos de GNL en Asia debido a una combinación de sanciones y la falta de voluntad de los compradores asiáticos de importarlo, dijo Corbeau.

Conclusiones clave:

●El patrón de triple fondo de Ethereum cerca de $3,750–$3,800 insinúa un posible repunte del 10% en octubre.

●Las mega ballenas (10 000–100 000 ETH) están acumulando silenciosamente, absorbiendo el suministro de los tenedores más pequeños durante la reciente caída de precios.

El token nativo de Ethereum, Ether ( ETH ), está insinuando una configuración de reversión bajista típica de los libros de texto después de caer un 6,50% en lo que va de octubre.

A partir del jueves, el gráfico de 4 horas de Ether muestra un triple fondo, una configuración que se forma cuando los precios alcanzan el mismo nivel de soporte tres veces y no logran bajar cada vez.

Para ETH, ese soporte se sitúa entre $3750 y $3800, donde los compradores han intervenido constantemente para defender el precio. Cada mínimo muestra que los vendedores pierden fuerza, mientras que los compradores ganan impulso discretamente.

Gráfico de cuatro horas del par ETH/USDT. Fuente: TradingView

Gráfico de cuatro horas del par ETH/USDT. Fuente: TradingViewAhora, Ethereum se enfrenta a un obstáculo clave en su línea de cuello, cerca de los $3950–$4000. Esta zona también se alinea con la media móvil exponencial de 50 períodos (EMA de 50 períodos, representada por la onda roja).

El patrón de triple suelo se confirmaría si Ethereum supera con fuerza la línea de cuello. Esto podría permitir que ETH suba hacia su precio objetivo potencial de alrededor de $4,280, un aumento del 10% con respecto a los niveles actuales, para octubre o principios de noviembre.

El volumen de operaciones ha disminuido lentamente durante la formación del patrón, lo cual es típico antes de una ruptura. Un aumento notable en el volumen de compra junto con la ruptura confirmará la configuración del triple suelo.

La configuración de reversión alcista se alinea con el análisis del comerciante Kamran Asghar , aunque presenta el área de $ 4,800 - $ 5,000 como el área de resistencia principal.

Gráfico de cuatro horas del par ETH/USD. Fuente: X

Gráfico de cuatro horas del par ETH/USD. Fuente: XLos datos onchain de Glassnode muestran una reorganización significativa en la propiedad de Ethereum durante la reciente caída de precios.

Las grandes billeteras que contienen entre 10 000 y 100 000 ETH, a menudo llamadas "mega ballenas", se han ido acumulando silenciosamente al ritmo más rápido en años y ahora controlan cerca de 28 millones de ETH.

Al mismo tiempo, las ballenas más pequeñas con 1.000–10.000 ETH vieron caer drásticamente sus saldos, especialmente el mes pasado durante la corrección del precio de Ether.

Esto sugiere que, a medida que los precios cayeron, algunos tenedores de tamaño mediano vendieron durante la caída y sus monedas fueron absorbidas por inversores más grandes, o compraron más ETH, lo que los impulsó a unirse al grupo más grande.

El presidente Donald Trump expresó el miércoles su optimismo sobre la posibilidad de lograr acuerdos con el líder chino Xi Jinping en temas que van desde la soja hasta las tierras raras y la limitación de las armas nucleares durante las conversaciones programadas la próxima semana en Corea del Sur.

"Creo que llegaremos a un acuerdo", dijo Trump a los periodistas reunidos en la Oficina Oval para una visita del secretario general de la OTAN, Mark Rutte.

"Creo que llegaremos a un acuerdo sobre todo".

"Tendremos una reunión bastante larga programada", dijo Trump.

"Juntos podremos resolver muchas de nuestras preguntas, dudas y recursos. Así que lo esperamos con ilusión".

Trump dijo que cree que Xi ahora quiere poner fin a la guerra en Ucrania y que el líder chino estaría receptivo a tal discusión.

"Debido a Biden y Obama, se vieron obligados a unirse", dijo Trump sobre China y Rusia.

"Nunca debieron haber sido obligados a estar juntos, pero por naturaleza no pueden ser amigables. Espero que sean amigables, francamente, pero no pueden serlo.

"Biden hizo eso y Obama hizo aquello. Los obligaron a unirse por la energía, por el petróleo", dijo Trump, señalando que ese era uno de los temas que planeaba discutir con Xi.

Creo que probablemente hablaré de ello. De lo que realmente hablaré con él es de cómo terminamos la guerra con Rusia y Ucrania, ya sea a través del petróleo, la energía o cualquier otra cosa. Y creo que estará muy receptivo.

El presidente estadounidense también dijo que esperaba discutir con Beijing muchos otros temas, desde la reanudación de las compras de soja estadounidense por parte de China hasta la inclusión de China en las conversaciones con Rusia para limitar las armas nucleares.

Señaló que el presidente ruso, Vladimir Putin, había planteado la posibilidad de una desescalada bilateral de las armas nucleares y que China podría sumarse a ese esfuerzo.

Sobre las tierras raras, Trump dijo que no estaba demasiado preocupado por el reciente anuncio de China de controles a las exportaciones de casi todas las tierras raras, calificándolo de "una perturbación" a lo que respondió con aranceles adicionales del 100 por ciento.

Éstas no entrarán en vigor hasta el 1 de noviembre si no se llega a un acuerdo.

Trump ha enviado mensajes contradictorios sobre la reunión con Xi en los últimos días, declarando a la prensa el martes que podría no celebrarse . Esto se produce en medio de informes sobre una lucha de poder entre Xi y otras facciones dentro de la estructura de liderazgo del Partido Comunista Chino y el ejército chino .

Gira por Asia

El secretario del Tesoro de EE. UU., Scott Bessent, y el representante comercial de EE. UU., Jamieson Greer, viajaron antes que Trump el miércoles. Su primera parada fue Malasia para reunirse con funcionarios chinos sobre las tensiones generadas por las prohibiciones a la exportación de tierras raras. A principios de mes, Trump también respondió con amenazas de prohibir las exportaciones de " software crítico " a China.

"Esto es China contra el mundo. No se trata solo de Estados Unidos", declaró Bessent en el programa "Kudlow" de Fox Business Network. "Este régimen de licencias que han propuesto es inviable e inaceptable", afirmó sobre las amenazas de tierras raras de China.

Dijo que Estados Unidos y sus aliados occidentales estaban considerando cómo responder si no podían negociar una pausa en los planes de Beijing o algún otro alivio, pero no dio detalles.

"Espero que podamos resolver esto este fin de semana para que los líderes puedan iniciar sus conversaciones con un tono más positivo", dijo.

Trump tiene previsto viajar a Kuala Lumpur para una reunión de la Asociación de Naciones del Sudeste Asiático (ASEAN) que comienza el domingo, antes de hacer una parada en Japón para reunirse con su nueva primera ministra, Sanae Takaichi.

Luego viajará a Corea del Sur antes de la cumbre de líderes del foro de Cooperación Económica Asia-Pacífico (APEC) que se celebrará del 31 de octubre al 1 de noviembre en Gyeongju.

Greer y Bessent han subrayado que no quieren desvincularse de China ni agravar la situación, pero insisten en que Estados Unidos necesita reequilibrar el comercio con China después de décadas de acceso muy limitado a los mercados chinos.

Greer dijo al programa "Squawk Box" de CNBC que China todavía tiene obligaciones pendientes de comprar productos agrícolas y manufacturados estadounidenses en virtud de un acuerdo comercial firmado durante el primer mandato de Trump como presidente.

"Estados Unidos siempre ha sido bastante receptivo a los chinos, y esto se debe en gran medida a las políticas chinas que excluyen a las empresas estadounidenses e impulsan el exceso de capacidad y la sobreproducción en China. Nada de eso funciona para Estados Unidos", dijo. "Ya no podemos vivir así, por lo que necesitamos una alternativa".

El presidente Donald Trump indultó a Changpeng Zhao, fundador de Binance, lo que marca un cambio crucial en la postura del gobierno estadounidense en materia de criptomonedas. El indulto se anunció en octubre de 2024.

Este indulto elimina incertidumbres legales, aumentando la confianza del mercado, como lo demuestra el aumento de Binance Coin, lo que implica una posible flexibilización de las restricciones regulatorias en la industria de las criptomonedas.

Changpeng "CZ" Zhao, fundador de Binance , recibió un indulto del presidente Donald Trump. Esta inesperada decisión marca un cambio significativo en la política estadounidense hacia los líderes del sector de las criptomonedas, lo que indica posibles cambios en las regulaciones de la industria.

Zhao, exdirector ejecutivo de Binance, fue indultado por infringir la Ley de Secreto Bancario. A pesar de haber cumplido una condena federal, sigue siendo el mayor accionista de Binance. La Casa Blanca destacó esta decisión como el fin de las regulaciones hostiles a las criptomonedas.

Los mercados financieros reaccionaron rápidamente al indulto, y Binance Coin (BNB) experimentó un notable aumento de precio. Karoline Leavitt, secretaria de prensa de la Casa Blanca, declaró: «El presidente Trump indultó a Zhao 'usando su autoridad constitucional'. [...] La guerra de la administración Biden contra las criptomonedas ha terminado». El sentimiento del sector se inclinó hacia la positividad, anticipando mejoras en las regulaciones y una mayor actividad del mercado.

Binance y sus activos, como BNB y BTC, experimentaron un mayor volumen de operaciones. El indulto sugiere un posible apoyo político a la industria de las criptomonedas, lo que podría fomentar una mayor adopción en el mercado y la inversión institucional.

Los participantes del mercado se muestran optimistas sobre el futuro de la regulación de las criptomonedas. Bitcoin y otras criptomonedas líderes mostraron movimientos de precios positivos, lo que podría anticipar un entorno regulatorio favorable.

Las perspectivas sobre los futuros resultados financieros, regulatorios o tecnológicos son cautelosamente optimistas. La comunidad cripto anticipa claridad en las regulaciones, lo que podría impulsar una mayor inversión y el avance tecnológico en el sector de las criptomonedas. Changpeng "CZ" Zhao, fundador de Binance, dijo: "Gracias, Charles. Excelentes noticias si son ciertas. Una pequeña corrección: no hubo cargos de 'fraude'. Creo que (el Departamento de Justicia de la administración anterior) los buscó con mucho ahínco, pero no los encontró. Me declaré culpable de una sola violación de la Ley de Secreto Bancario (BSA)".

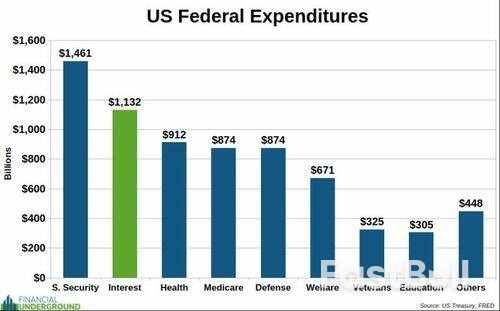

Cada vez que el gobierno de Estados Unidos se ha enfrentado a una crisis financiera existencial en su historia, ha optado por cambiar las reglas en lugar de cumplir sus promesas en su totalidad... generalmente reemplazando el oro o la plata con papel.

Desde la Guerra de 1812, cuando se impidieron los pagos de intereses, pasando por los Greenbacks de Lincoln, hasta la anulación de las cláusulas del oro por parte de Roosevelt en 1933, el fin del rescate de la plata en 1968 y el cierre de la ventanilla del oro por parte de Nixon en 1971, Washington ha incumplido cinco veces antes, a menudo modificando las condiciones de pago en lugar de admitir un fracaso total. No cabe duda de que estos episodios fueron incumplimientos. Afirmar lo contrario sería como intentar modificar unilateralmente las condiciones de una hipoteca o tarjeta de crédito en dólares para poder pagar sus obligaciones con pesos argentinos o dólares zimbabuenses, y luego fingir que, de alguna manera, no fue un incumplimiento.

El gobierno estadounidense les está diciendo a sus acreedores lo mismo que dijo Darth Vader: "Voy a modificar el acuerdo. Recen para que no lo modifique más". Al igual que en Star Wars, el mensaje es claro: Washington cambiará las reglas cuando sea necesario. Los acreedores podrán cobrar, pero no como se les prometió, y mucho menos como esperaban. Hoy, el gobierno estadounidense se encuentra de nuevo en un aprieto financiero existencial. La deuda nacional es inmanejable, el gasto federal está estancado en una trayectoria ascendente y los intereses de esa deuda ya han superado el billón de dólares al año. A este ritmo, los intereses pronto podrían superar a la Seguridad Social como la partida más importante del presupuesto federal.

Los mayores gastos corresponden a prestaciones sociales como la Seguridad Social y Medicare. Ningún político las recortará; de hecho, seguirán creciendo. Decenas de millones de baby boomers, casi una cuarta parte de la población, se están jubilando. Recortar las prestaciones es un suicidio político. El gasto en defensa, ya de por sí enorme, también está fuera de control. Con el entorno geopolítico más precario desde la Segunda Guerra Mundial, el gasto militar no está disminuyendo, sino aumentando.

La única manera de reducir significativamente el gasto sería recortar las prestaciones sociales, desmantelar el estado de bienestar, cerrar cientos de bases militares extranjeras y pagar gran parte de la deuda nacional para reducir el coste de los intereses. Eso requeriría un líder dispuesto a restaurar una República Constitucional limitada. Sin embargo, es una fantasía completamente irreal. Sería absurdo apostar a que eso suceda. En resumen: Washington ni siquiera puede frenar el ritmo de crecimiento del gasto, y mucho menos recortarlo. El gasto solo puede subir, mucho.

Los ingresos fiscales tampoco salvarán la situación.

Incluso si las tasas impositivas subieran al 100%, no sería suficiente para detener el crecimiento de la deuda. Según Forbes, hay alrededor de 806 multimillonarios en Estados Unidos con un patrimonio neto combinado de aproximadamente 5,8 billones de dólares. Incluso si Washington confiscara el 100% de la riqueza de los multimillonarios, apenas financiaría un solo año de gasto, y no haría nada para detener la imparable trayectoria de la deuda y el déficit. Esto significa que los gastos por intereses seguirán disparándose. Ya han superado el presupuesto de defensa y pronto superarán al de la Seguridad Social. Para entonces, los intereses podrían consumir la mayor parte de los ingresos fiscales federales. Los viejos trucos contables y los juegos de dinero fiduciario ya no ocultarán la realidad.

En resumen, el aumento desmesurado de los intereses representa ahora una amenaza urgente para la solvencia del gobierno estadounidense. No me cabe duda de que Washington pronto se verá nuevamente incapaz de cumplir con sus obligaciones.

La pregunta ahora es: ¿cómo será el sexto default?

No creo que el sexto impago sea un evento dramático de un día como en 1933 o 1971. Será un proceso lento: una devaluación constante del dólar para cubrir una deuda que no puede pagarse honestamente. Y, al igual que en el pasado, Washington y sus lacayos en los medios de comunicación nunca admitirán que se trata de un impago. A diferencia del pasado, Estados Unidos ya no tiene obligaciones vinculadas al oro ni a la plata. Todo está denominado en moneda fiduciaria que la Reserva Federal puede crear sin límite. La mecánica es diferente, pero el resultado será el mismo: los acreedores se verán estafados con dinero que vale mucho menos de lo prometido.

Tras el impago de 1971, que rompió el último vínculo del dólar con el oro, la promesa tácita fue que Washington sería un administrador responsable de su moneda fiduciaria. En el centro de esa promesa se encontraba la ilusión de que la Reserva Federal actuaría con independencia de las presiones políticas. La idea era simple: sin al menos una apariencia de independencia, los inversores verían a la Fed como lo que es: un brazo financiero para políticos derrochadores, y la confianza en el dólar se derrumbaría.

Esa ilusión ahora se está desmoronando.

El gobierno debe emitir cantidades cada vez mayores de deuda y al mismo tiempo mantener las tasas bajas para contener el aumento explosivo de los costos de interés.

Ahí es donde entra la Reserva Federal.

Acorralado, Washington obligará a la Reserva Federal a recortar drásticamente las tasas, comprar bonos del Tesoro y lanzar oleadas de flexibilización monetaria. Estas medidas devaluarán el dólar y destruirán la ilusión de independencia de la Reserva Federal. Por eso creo que el colapso de la credibilidad de la Reserva Federal como institución independiente definirá el sexto impago.

Una de las señales más claras es el intento de Trump de consolidar su poder sobre la Reserva Federal.

Seamos claros: los bancos centrales nunca fueron "independientes". Existen para extraer riqueza del público a través de la inflación y canalizarla hacia quienes tienen conexiones políticas. La independencia de la Reserva Federal siempre fue un espejismo, y ahora está desapareciendo rápidamente. Trump simplemente está haciendo lo que cualquier líder en su posición haría. Nadie cree que el banco central de China sea independiente de Xi. Si cualquier nación se enfrentara a una crisis similar, su banco central cedería a las exigencias del gobierno. Preveo que Trump se saldrá con la suya con la Reserva Federal. La Reserva Federal cederá a sus exigencias, devaluando el dólar para evitar que la carga de la deuda se descontrole. Obligará a Powell a alinearse o lo reemplazará directamente, llenando la Reserva Federal de leales. El resultado será una impresión de dinero a una escala nunca antes vista.

Los esfuerzos de Trump ya están dando resultados. En Jackson Hole, Powell admitió que «el cambiante equilibrio de riesgos podría justificar un ajuste de nuestra postura política», señalando que los recortes de tasas podrían producirse pronto. Y eso fue exactamente lo que ocurrió. El 17 de septiembre, la Fed recortó las tasas en 25 puntos básicos e indicó que habría más. Además, Stephen Miran, el candidato más reciente de Trump a la Junta de la Reserva Federal, ha estado impulsando la idea de lo que él llama el «tercer mandato» de la Fed.

Tradicionalmente, la Fed tiene dos mandatos: estabilidad de precios y máximo empleo. El tercer mandato propuesto por Miran sería que la Fed moderara las tasas de interés a largo plazo. Esto significa que la Fed financiaría abiertamente al gobierno federal mediante la creación de nuevos dólares para comprar deuda a largo plazo, manteniendo los rendimientos artificialmente bajos. En otras palabras, el llamado tercer mandato es una admisión explícita de que la Fed ya no es independiente. Se convertiría en una herramienta política para financiar el gasto público.

Sin este apoyo, un gasto federal masivo inundaría el mercado con bonos del Tesoro, impulsando las tasas de interés mucho más arriba. Pero con la intervención de la Fed, Washington puede seguir endeudándose mientras mantiene las tasas bajas, al menos por un tiempo. El problema es que esto conlleva la devaluación del dólar. Con el tiempo, esa devaluación obligará a los inversores a exigir mayores rendimientos de todos modos, lo que solo agrava el problema. Creo que es solo cuestión de tiempo antes de que la Fed capitule por completo, rompiendo la ilusión de independencia de una vez por todas. Mike Wilson, director de inversiones de Morgan Stanley, lo dejó claro recientemente: «La Fed tiene la obligación de ayudar al gobierno a financiarse».

"Me pondría nervioso si la Reserva Federal fuera totalmente independiente. La Reserva Federal necesita ayudarnos a salir de este problema de déficit".

Ésta es la esencia del sexto defecto.

No se logrará mediante pagos atrasados ni reescrituras de contratos. Se logrará mediante el derrumbe del mito de la independencia de la Reserva Federal. Una vez que la política monetaria sea completamente política, las consecuencias serán enormes: para el dólar, los bonos del Tesoro y el oro. Y no está ocurriendo de forma aislada. A medida que Washington se hunde aún más en la deuda, el resto del mundo ve exactamente lo que se avecina. Los bancos centrales están tomando medidas para protegerse. Creo que saben que la devaluación es inevitable y no tienen intención de quedarse con las manos vacías. Su respuesta ha sido clara: abandonar las promesas en papel y volver al oro.

En resumen, el sexto default no será un titular, sino una sangría.

Cuando el dólar se devalúe silenciosamente y la "independencia" de la Reserva Federal finalmente se resquebraje, será demasiado tarde para reposicionarse. Si ha leído hasta aquí, ya siente que la ventana se está cerrando. No espere la confirmación de las noticias de la noche. La pregunta ahora no es si esta crisis se desarrollará, sino cómo, y si usted saldrá perdiendo.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Etiqueta blanca

API de datos

Complementos web

Creador de carteles

Programa de afiliados

El riesgo de pérdida en el comercio de activos financieros como acciones, divisas, materias primas, futuros, bonos, ETF o criptomonedas puede ser considerable. Puede sufrir una pérdida total de los fondos que deposita con su corredor. Por lo tanto, debe considerar cuidadosamente si dicha negociación es adecuada para usted tomando en cuenta sus circunstancias y recursos financieros.

No se debe considerar invertir sin llevar a cabo, su propia diligencia de manera minuciosa o consultar con sus asesores financieros. Nuestro contenido web puede no ser adecuado para usted, ya que no conocemos su situación financiera ni sus necesidades de inversión. Es posible que nuestra información financiera tenga latencia o contenga inexactitudes, por lo que usted debe ser completamente responsable de cualquiera de sus transacciones y decisiones de inversión. La empresa no se hará responsable de su capital perdido.

Sin obtener el permiso del sitio web, no se le permite copiar los gráficos, textos o marcas comerciales del sitio web. Los derechos de propiedad intelectual sobre los contenidos o datos incorporados a este sitio web pertenecen a sus proveedores y comerciantes de intercambio.

No conectado

Inicia sesión para acceder a más funciones

Membresía FastBull

Todavia no

Comprar

Iniciar sesión

Registrarse