Cotizaciones

Noticias

Análisis

Usuario

24/7

Calendario económico

Educación

Datos

- Nombres

- Último

- Anterior

Cuentas de Señal para Miembros

Todas las Cuentas de Señal

Todos los Concursos

[Informe muestra que casi el 60% de las empresas estadounidenses encuestadas planean aumentar su inversión en China] El Consejo Chino para la Promoción del Comercio Internacional (CCPIT) publicó el 28 el "Informe de la Encuesta sobre el Entorno Empresarial en China 2026", elaborado por la Cámara de Comercio Americana en China. El informe muestra que casi el 60% de las empresas estadounidenses encuestadas planean aumentar su inversión en China. Según el informe, más de la mitad de las empresas estadounidenses encuestadas que operan en China esperan alcanzar una rentabilidad o una rentabilidad significativa para 2025, y más del 70% no consideran actualmente transferir la producción o las compras fuera de China. Wang Wenshuai, portavoz del CCPIT, declaró en una conferencia de prensa celebrada ese mismo día que esto refleja, desde cierta perspectiva, que China seguirá siendo, sin duda, un terreno fértil para la inversión extranjera y el desarrollo empresarial durante mucho tiempo.

París-Dinamarca: El Primer Ministro: Creo que en las últimas semanas se han aprendido algunas lecciones para Europa.

Deutsche Bank: Estamos cooperando plenamente con la Fiscalía. No podemos hacer más comentarios sobre este asunto.

Presidente de Estados Unidos, Trump: El próximo ataque contra Irán será peor que el ataque a sus instalaciones nucleares.

Ejecutivo de TotalEnergies: Los compradores de GNL priorizan la seguridad del suministro sobre el precio

Bank of America igualará la contribución de $1000 del gobierno de EE. UU. para el programa piloto de todos los miembros elegibles del equipo de EE. UU. a las cuentas de Trump.

El índice de actividad de solicitudes de hipotecas MBA de EE. UU. cayó un 8,5% semana a semana durante la semana que finalizó el 23 de enero, en comparación con el 14,1% anterior.

El índice de refinanciación hipotecaria de EE. UU. cayó un 15,7 % hasta 1.332,2 en la semana del 23 de enero.

La tasa hipotecaria promedio a 30 años en EE. UU. aumenta 8 puntos básicos hasta el 6,24 % en la semana del 23 de enero.

El índice de compra de hipotecas en EE. UU. cae un 0,4 % hasta 193,3 en la semana del 23 de enero.

El índice del mercado hipotecario estadounidense cayó un 8,5% hasta 363,3 en la semana que finalizó el 23 de enero.

El shekel israelí alcanza su máximo en 30 años frente al dólar, con un tipo de cambio de 3,085.

México Balanza comercial (Diciembre)

México Balanza comercial (Diciembre)A:--

P: --

A: --

Estados Unidos Ventas semanales al por menor en el sector comercial Interanual

Estados Unidos Ventas semanales al por menor en el sector comercial InteranualA:--

P: --

A: --

Estados Unidos Índice interanual de precios de la vivienda en 20 ciudades S&P/CS (no SA) (Noviembre)A:--

P: --

A: --

Estados Unidos Índice intermensual de precios de la vivienda en 20 ciudades S&P/CS (SA) (Noviembre)A:--

P: --

Estados Unidos Índice de precios de la vivienda FHFA Intermensual (Noviembre)A:--

P: --

A: --

Estados Unidos Índice de precios de la vivienda FHFA (Noviembre)A:--

P: --

A: --

Estados Unidos Ïndice de precios de las viviendas FHFA Interanual (Noviembre)A:--

P: --

Estados Unidos Índice interanual de precios de la vivienda en las 10 ciudades de S&P/CS (Noviembre)A:--

P: --

A: --

Estados Unidos Índice intermensual de precios de la vivienda en 10 ciudades S&P/CS (NO SA) (Noviembre)A:--

P: --

A: --

Estados Unidos Índice S&P/CS de precios de la vivienda en 20 ciudades (no SA) (Noviembre)A:--

P: --

A: --

Estados Unidos Índice intermensual de precios de la vivienda en 20 ciudades S&P/CS (no SA) (Noviembre)A:--

P: --

A: --

Estados Unidos Índice compuesto manufacturero de la Fed de Richmond (Enero)A:--

P: --

A: --

Estados Unidos Índice de situación actual del Conference Board (Enero)A:--

P: --

A: --

Estados Unidos Índice de expectativas de los consumidores del Conference Board (Enero)A:--

P: --

A: --

Estados Unidos Índice de envíos manufactureros de la Fed de Richmond (Enero)A:--

P: --

A: --

Estados Unidos Índice de ingresos por servicios de la Fed de Richmond (Enero)A:--

P: --

A: --

Estados Unidos Índice de confianza del consumidor del Conference Board (Enero)A:--

P: --

Estados Unidos Tasa promedio de la subasta de Notas a 5 añosA:--

P: --

A: --

Estados Unidos Existencias semanales de petróleo refinado APIA:--

P: --

A: --

Estados Unidos Existencias semanales de crudo APIA:--

P: --

A: --

Estados Unidos Existencias semanales de gasolina APIA:--

P: --

A: --

Estados Unidos Existencias semanales de petróleo API CushingA:--

P: --

A: --

Australia Media recortada del IPC interanual del RBA (Cuarto trimestre)

Australia Media recortada del IPC interanual del RBA (Cuarto trimestre)A:--

P: --

A: --

Australia IPC Interanual (Cuarto trimestre)A:--

P: --

A: --

Australia IPC Intertrimestral (Cuarto trimestre)A:--

P: --

A: --

Alemania Ïndice de confianza del consumir GfK (SA) (Febrero)

Alemania Ïndice de confianza del consumir GfK (SA) (Febrero)A:--

P: --

A: --

Alemania Tasa promedio de la subasta Bund a 10 añosA:--

P: --

A: --

India Índice de producción industrial interanual (Diciembre)

India Índice de producción industrial interanual (Diciembre)A:--

P: --

A: --

India Producción manufacturera intermensual (Diciembre)A:--

P: --

A: --

Estados Unidos Índice de actividad de solicitudes hipotecarias de la MBA MDTA:--

P: --

A: --

Canada Tipo objetivo a un día

Canada Tipo objetivo a un día--

P: --

A: --

Informe de política monetaria del BOC Estados Unidos Variación semanal de las existencias de crudo de la EIA en Cushing, Oklahoma--

P: --

A: --

Estados Unidos Variación semanal de las existencias de crudo de la EIA en Cushing, Oklahoma--

P: --

A: --

Estados Unidos Proyección de la demanda semanal de crudo de la EIA en función de la producción--

P: --

A: --

Estados Unidos Cambios en las importaciones semanales de crudo de la EIA--

P: --

A: --

Estados Unidos Variación semanal de las existencias de gasóleo de calefacción de la EIA--

P: --

A: --

Estados Unidos Variación semanal de las existencias de gasolina de la EIA--

P: --

A: --

Conferencia de prensa del BOC Rusia IPP Intermensual (Diciembre)

Rusia IPP Intermensual (Diciembre)--

P: --

A: --

Rusia IPP interanual (Diciembre)--

P: --

A: --

Estados Unidos Tipo mínimo de tipos del FOMC (tipo de repo inverso a un día)--

P: --

A: --

Estados Unidos Tasa efectiva de exceso de reservas--

P: --

A: --

Estados Unidos Objetivo del tipo de los fondos federales--

P: --

A: --

Estados Unidos Límite de tipos del FOMC (índice de exceso de reservas)--

P: --

A: --

Declaración del FOMC Conferencia de prensa del FOMC Brasil Tipo de interes Selic

Brasil Tipo de interes Selic--

P: --

A: --

Australia Índice de precios de importación interanual (Cuarto trimestre)--

P: --

A: --

Japón Ïndice de confianza del consumo domestico (Enero)

Japón Ïndice de confianza del consumo domestico (Enero)--

P: --

A: --

Turquia Índice de Confianza Económica (Enero)

Turquia Índice de Confianza Económica (Enero)--

P: --

A: --

Zona Euro Oferta monetaria M3(SA) (Diciembre)

Zona Euro Oferta monetaria M3(SA) (Diciembre)--

P: --

A: --

Zona Euro Crédito al sector privado Interanual (Diciembre)--

P: --

A: --

Zona Euro Crecimiento anual del dinero M3 (Diciembre)--

P: --

A: --

Zona Euro Oferta monetaria M3 a 3 meses Interanual (Diciembre)--

P: --

A: --

Sudáfrica IPP interanual (Diciembre)

Sudáfrica IPP interanual (Diciembre)--

P: --

A: --

Zona Euro Índice de Confianza del Consumidor Final (Enero)--

P: --

Zona Euro Expectativas de precios de venta (Enero)--

P: --

A: --

Zona Euro Índice de clima industrial (Enero)--

P: --

A: --

Zona Euro Índice de Prosperidad del Sector Servicios (Enero)--

P: --

A: --

Sin datos que coincidan

Gráficos Gratis para siempre

Charlar P&R con expertos Filtros Calendario económico Datos HerramientaMembresía CaracterísticasTendencias del mercado

Indicadores populares

Últimas perspecivas

Últimas perspecivas

Temas en Tendencia

Columnistas Principales

Última actualización

Etiqueta blanca

API de datos

Complementos web

Programa de afiliados

Ver todo

Sin datos

La presidenta del Banco de la Reserva Federal de San Francisco, Mary Daly, repitió el jueves que el banco central estadounidense probablemente necesite reducir aún más las tasas de interés, pero necesita hacerlo lentamente mientras equilibra los riesgos para sus objetivos gemelos de pleno empleo y estabilidad de precios.

La presidenta del Banco de la Reserva Federal de San Francisco, Mary Daly, repitió el jueves que el banco central estadounidense probablemente necesite reducir aún más las tasas de interés, pero necesita hacerlo lentamente mientras equilibra los riesgos para sus objetivos gemelos de pleno empleo y estabilidad de precios.

"Creo que se necesitará un poco más con el tiempo para que la tasa de interés equilibre esos dos riesgos", declaró Daly en el Foro de Banqueros Occidentales de 2025 de la Reserva Federal de San Francisco. "Si se ajusta la trayectoria de golpe, se pone en riesgo uno de los objetivos. ... Si se ajusta la trayectoria gradualmente, se evalúa la información antes de tomar una decisión, entonces se puede alcanzar un buen resultado". Información de Ann Saphir; Edición de Leslie Adler.

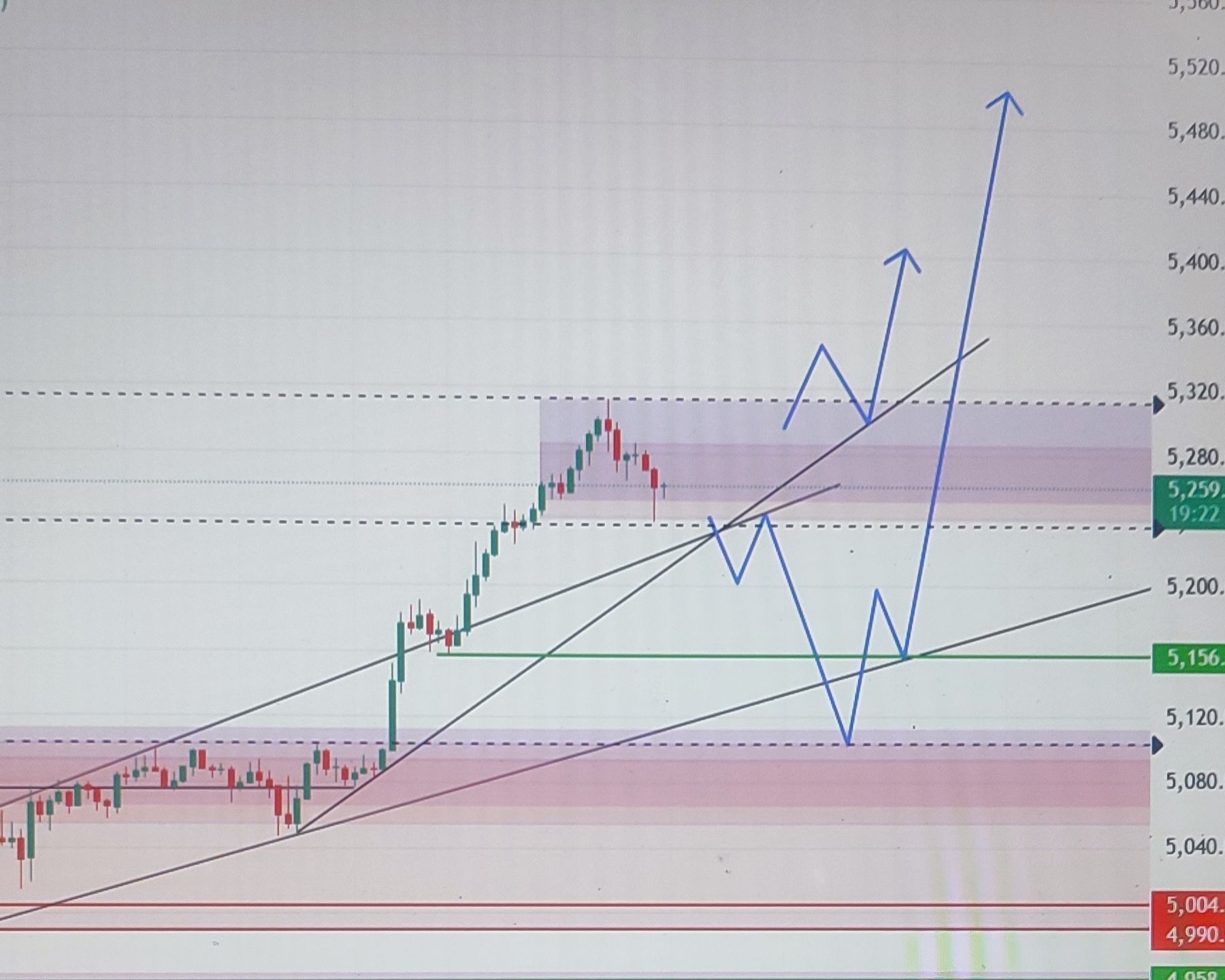

El gas natural ha mostrado una acción de precio interesante últimamente, y para los operadores que utilizan el análisis de ondas de Elliott, la configuración actual merece una mirada más de cerca. El mercado ha estado experimentando una corrección de doble tres, caracterizada por una serie de mínimos y máximos decrecientes. Tanto el gráfico diario como el de 4 horas sugieren que podríamos estar acercándonos a un punto de inflexión. En lugar de adivinar hacia dónde se dirigirá el precio, las ondas de Elliott nos ayudan a comprender la estructura detrás de los movimientos, brindándonos una idea más clara de lo que podría suceder. En esta publicación, desglosaremos lo que muestran los conteos de ondas en ambos marcos temporales, destacaremos los niveles clave para los operadores y el nivel de invalidación para el conteo de ondas. También explicaremos por qué la paciencia podría ser la mejor decisión en este momento. Echemos un vistazo a los gráficos y veamos qué nos dicen.

El gráfico a continuación destaca un repunte anual del gas natural desde el mínimo de marzo de 2024 hasta el máximo de marzo de 2025, con una clara estructura impulsiva de 5 ondas. Dentro de este movimiento, se observan 21 oscilaciones distintas, respaldadas por la divergencia de impulso entre las ondas (3) y (5), una señal clásica de que una onda de impulso está a punto de completarse. Según las directrices de las ondas de Elliott, un avance de 5 ondas suele ir seguido de una fase correctiva de 3, 7 u 11 oscilaciones. El retroceso inicial desde el pico se materializó en una corrección en zigzag, que tocó fondo en 2,967 $ el 24 de abril de 2025. Si bien esto podría haber marcado el final de la corrección, el repunte posterior no se mantuvo, desarrollándose en tan solo tres ondas y rompiendo por debajo del mínimo de 2,967 $ el 12 de agosto. Esta ruptura generó una caída de 5 oscilaciones desde el pico del 10 de marzo, que permanece incompleta, ya que las secuencias correctivas se desarrollan en 3, 7 u 11 oscilaciones. Con base en esta estructura y la secuencia incompleta, anticipamos una oscilación más a la baja hacia la zona de 2,100 $–1,619 $ para completar la corrección de 7 oscilaciones. A partir de ahí, el gas natural podría reanudar su tendencia alcista más amplia. Se necesita una ruptura por debajo del mínimo del 22 de agosto (2,622 $) para confirmar el inicio de la última oscilación a la baja. Hasta entonces, no se puede descartar una doble corrección alcista en la onda B [Véase la vista alternativa a continuación].

Tenga en cuenta que una ruptura por debajo del mínimo de marzo de 2024 en $1,494 invalidaría esta perspectiva y sugeriría que se está produciendo una corrección más profunda.

El gráfico a continuación muestra un escenario alternativo donde la onda B se forma como una doble corrección. En esta perspectiva, esperamos un impulso alcista más antes de que comience el movimiento bajista final. El precio podría volver a probar la línea de tendencia descendente, que conecta los máximos del 10 de marzo y el 20 de junio de 2025. La zona entre $3,342 y $3,478 representa la extensión de Fibonacci del 100% al 123,6% de la onda ((w)) en comparación con la onda ((x)). Esta es una zona típica donde la onda ((y)) podría completarse. Si el precio alcanza esta zona y comienza a bajar, podría confirmar el final de la corrección e indicar el siguiente tramo bajista.

El presidente del Banco de la Reserva Federal de Chicago, Austan Goolsbee, expresó cautela sobre los recortes agresivos de las tasas de interés a pesar de apoyar el recorte de tasas de interés de la semana pasada.

Hablando en un evento en Grand Rapids, Michigan, el jueves, Goolsbee dijo que apoyaba el reciente recorte de tasas porque el mercado laboral se está enfriando, pero sigue dudando sobre una flexibilización rápida adicional de la política monetaria mientras la inflación se mantenga por encima del objetivo y se esté moviendo en la dirección equivocada.

"Si obtenemos datos que muestren que vamos por buen camino para mantener un pleno empleo estable y es probable que la inflación vuelva al 2%, creo que las tasas pueden bajar bastante más desde donde están ahora", dijo Goolsbee. "Pero me preocupa un poco que se adelanten demasiado los préstamos hasta que estemos seguros de que eso sucederá".

El funcionario de la Fed expresó su malestar ante la idea de contar con que la inflación sea transitoria y enfatizó el compromiso del banco central con su meta de inflación, afirmando "vamos y debemos llevar la inflación al 2%".

Goolsbee también destacó la importancia de la independencia del banco central, señalando que la inflación tiende a aumentar cuando los gobiernos en ejercicio pueden dictar decisiones sobre las tasas de interés a los bancos centrales.

Los precios al consumidor en Tokio crecieron menos de lo esperado en septiembre y se mantuvieron estables respecto del mes anterior, mientras que la inflación subyacente disminuyó, lo que complica la posibilidad de más subas en las tasas de interés por parte del Banco de Japón.

El IPC subyacente de Tokio creció un 2,5 % interanual en septiembre, según datos oficiales publicados el viernes. El dato estuvo por debajo de las expectativas de un aumento del 2,8 % y se mantuvo estable en comparación con el mes anterior.

La lectura subyacente, que excluye los precios de los alimentos frescos y la energía, se redujo al 2,5 % en septiembre, desde el 3,0 % del mes anterior. El Banco de Japón sigue de cerca esta lectura como indicador de la inflación subyacente, que se mantuvo por encima de su objetivo anual del 2 %.

El IPC general de Tokio bajó al 2,5% desde el 2,6% del mes anterior.

Los datos de inflación de Tokio suelen actuar como un indicador de la inflación a nivel nacional; los datos del viernes indicaron que la inflación subyacente se estaba enfriando, lo que podría complicar los argumentos para nuevas subas por parte del BOJ.

Se espera que el banco central aumente las tasas de interés al menos una vez más este año, pero ha señalado incertidumbre sobre la economía japonesa y los aranceles comerciales de Estados Unidos.

En su última reunión, el banco central mantuvo los tipos de interés en el 0,5%, pero indicó que reduciría las compras de fondos cotizados en bolsa y fideicomisos de inversión inmobiliaria. Dos miembros de la junta discreparon y propusieron un aumento al 0,75%, lo que refleja una postura restrictiva.

Hace cinco meses, la principal petrolera británica BP estaba en el punto de mira como una de las principales candidatas a una adquisición. Ahora, la situación ya no es tan buena. Las acciones del gigante petrolero, que cotiza en la bolsa de Londres, han subido más de un 32 % desde principios de abril, superando a muchos de sus rivales estadounidenses y europeos. Esta mejora en la confianza se debe a diversos factores, como el reajuste estratégico fundamental de BP , una reestructuración de su liderazgo , el progreso en su programa de reducción de costes y una serie de descubrimientos petroleros recientes . Esto marca un marcado contraste con principios de año, cuando BP se vio sometida a una intensa especulación sobre una posible adquisición , con su rival británica Shell , el gigante petrolero de los Emiratos Árabes Unidos ADNOC y las gigantes estadounidenses Exxon Mobil y Chevron entre los nombres que se mencionaban como posibles pretendientes.

El director ejecutivo de BP, Murray Auchincloss, insistió en que la compañía estaba centrada en el crecimiento cuando se le preguntó sobre cualquier propuesta, declarando el mes pasado: "Eso es lo que impulsará el precio de las acciones para los accionistas". Shell, por su parte, desmintió rápidamente los informes a finales de junio sobre las primeras negociaciones para adquirir BP. La compañía declaró entonces que no tenía intención de presentar una oferta masiva por su rival en apuros. Allen Good, analista de renta variable de Morningstar, afirmó no estar seguro de la validez de los rumores de adquisición desde el principio, incluso cuando la compañía se encontraba en crisis y cotizaba con un fuerte descuento respecto a sus competidores.

"Las acciones han mejorado desde entonces", declaró Good a la CNBC. "Y creo que probablemente el catalizador más reciente fue la selección del nuevo presidente, quien proviene de CRH y cuenta con experiencia previa en reestructuraciones significativas y exitosas". Tras un cambio radical en su estrategia ecológica a principios de año, BP anunció en julio el nombramiento de Albert Manifold como su nuevo presidente. El exjefe del fabricante de materiales de construcción CRH se ha unido al consejo de administración de la empresa y asumirá formalmente la presidencia a partir del 1 de octubre. Un portavoz de BP no estuvo disponible de inmediato para hacer comentarios al ser contactado por la CNBC.

El aumento del precio de las acciones de BP ha coincidido con importantes mejoras en la calificación y el precio objetivo. Berenberg, por ejemplo, elevó recientemente la recomendación de BP de mantener a comprar y elevó su precio objetivo a 5,00 libras (6,73 dólares), desde 3,85 libras, debido a los resultados significativamente mejores de la empresa en el segundo trimestre.

A principios de agosto, BP reportó una ganancia por costo de reemplazo subyacente, usada como proxy para la ganancia neta, de $2.35 mil millones para los tres meses hasta junio, superando cómodamente las expectativas de los analistas de $1.81 mil millones, según un consenso compilado por LSEG. Hablando con " Squawk Box Europe " de CNBC poco después de estos resultados, Auchincloss de BP destacó el potencial de crecimiento de los recientes descubrimientos de petróleo y gas de la compañía, agregando que era "muy optimista" sobre el descubrimiento en el bloque Bumerangue en la Cuenca de Santos de Brasil, a poco más de 400 kilómetros (248,5 millas) de Río de Janeiro. El descubrimiento marcó el décimo de la empresa desde el comienzo del año y es considerado como un impulso potencialmente significativo a medida que BP continúa duplicando los hidrocarburos.

Russ Mould, director de inversiones de AJ Bell, afirmó que la resiliencia de BP frente al escepticismo "es interesante y puede ser una señal reveladora", sobre todo porque el aumento del precio de las acciones se produce a pesar de lo que describió como "comentarios incesantemente negativos" tanto sobre la compañía como sobre el precio del petróleo. "La llegada de Elliott al registro accionario también sigue siendo un factor, ya que el activista presiona para obtener ventas, mejorar el flujo de caja, desapalancamiento y una mayor rentabilidad para los accionistas, una llamada de atención que BP parece estar escuchando", declaró Mould a CNBC por correo electrónico.

El inversor activista Elliott hizo pública una participación superior al 5% en BP a finales de abril, lo que reforzó las expectativas de que su participación pudiera presionar a la compañía a volver a centrarse en sus negocios principales de petróleo y gas. Dado que el interés informado de Shell en una adquisición parece haberse enfriado, Mould afirmó que la mejor defensa de BP ante posibles pretendientes sería un precio más alto por acción y una mejor valoración. "La valoración, o el precio pagado, es el árbitro definitivo de la rentabilidad de la inversión y cuanto más tengan que desembolsar, menos probable es que aparezcan depredadores, ya que las valoraciones más altas limitan el potencial alcista y aumentan los riesgos a la baja en caso de que algo inesperado salga mal", afirmó Mould.

De cara al futuro, los analistas energéticos señalaron la relativamente alta carga de deuda de BP como un posible motivo de preocupación. La deuda neta de BP se situó en 26.040 millones de dólares al final del segundo trimestre, frente a los casi 27.000 millones de dólares del primer trimestre del año. "Si se da una situación en la que los precios del petróleo empiezan a caer, sin duda son los más expuestos del grupo de competidores", afirmó Good de Morningstar. "Por lo tanto, eso podría frenar este impulso".

El presidente Donald Trump anunció el jueves aranceles radicales sobre diversos productos para el hogar, incluyendo gabinetes de cocina importados y ciertos tipos de muebles, lo que podría aumentar aún más los costos de una categoría cuyo precio se ha disparado en los últimos meses. Trump también anunció el jueves aranceles a camiones pesados y aranceles farmacéuticos.

“Impondremos un arancel del 50% a todos los gabinetes de cocina, tocadores de baño y productos relacionados, a partir del 1 de octubre de 2025. Además, cobraremos un arancel del 30% a los muebles tapizados”, escribió Trump en una publicación en Truth Social el jueves por la noche.

Diversos aranceles impuestos por Trump ya han disparado considerablemente los precios de los muebles durante el último año. En general, el mes pasado los muebles costaron un 4,7 % más que en agosto de 2024, según la Oficina de Estadísticas Laborales (BLS). Los muebles de sala y comedor, en particular, se han encarecido, con un aumento del 9,5 % en los últimos 12 meses, según informó la BLS.

Los precios de los muebles se han disparado tras el aumento de los aranceles de Trump a China y Vietnam, los dos principales países de origen de las importaciones de muebles. Ambos países exportaron muebles y accesorios por valor de 12 000 millones de dólares el año pasado, según datos del Departamento de Comercio de Estados Unidos.

Los precios de los muebles habían caído considerablemente durante los últimos dos años y medio antes de los aranceles de Trump. Sin embargo, Trump declaró el jueves que los fabricantes extranjeros han abastecido excesivamente el mercado estadounidense y que los aranceles eran necesarios para recuperar la capacidad manufacturera estadounidense.

“La razón de esto es la 'inundación' masiva de estos productos a Estados Unidos desde otros países”, declaró Trump. “Es una práctica muy injusta, pero debemos proteger, por seguridad nacional y otras razones, nuestro proceso de fabricación”.

Las acciones de Wayfair ( W ), RH ( RH ) y Williams-Sonoma ( WSM ) cayeron en las operaciones fuera de horario.

Trump también anunció el jueves un arancel del 25% a los camiones pesados importados a Estados Unidos, un gravamen comercial diseñado para nivelar el campo de juego para la industria de fabricación de camiones de Estados Unidos que ha sido golpeada implacablemente por los aranceles compuestos de la Casa Blanca.

“Para proteger a nuestros grandes fabricantes de camiones pesados de la competencia externa desleal, impondré, a partir del 1 de octubre de 2025, un arancel del 25 % a todos los 'camiones pesados (¡grandes!)' fabricados en otras partes del mundo”, dijo Trump en una publicación en Truth Social el jueves.

Los aranceles previos impuestos por Trump, incluyendo aranceles del 50% al acero, el aluminio y el cobre, han incrementado considerablemente los costos para los fabricantes de camiones estadounidenses. Los camiones fabricados en el extranjero, incluyendo los de las alemanas Daimler Truck e International Motors, suelen fabricarse en México y se importan libres de aranceles gracias al tratado de libre comercio entre Estados Unidos, México y Canadá, siempre y cuando aproximadamente dos tercios de sus piezas se fabriquen en Norteamérica.

Los aranceles se diseñaron, en parte, para impulsar la manufactura estadounidense y dar a las fábricas estadounidenses una ventaja sobre los productos extranjeros. Sin embargo, los aranceles al acero y al aluminio han alterado el equilibrio entre la oferta y la demanda, elevando el precio de todos los metales, tanto importados como nacionales. Esto significa que los aranceles de Trump han encarecido algunos camiones fabricados en Estados Unidos en comparación con los de fabricantes extranjeros.

“Nuestras grandes empresas fabricantes de camiones, como Peterbilt, Kenworth, Freightliner, Mack Trucks y otras, estarán protegidas de la avalancha de interrupciones externas”, declaró Trump en su publicación del jueves. “Necesitamos que nuestros camioneros gocen de buena salud y fortaleza financiera, por muchas razones, pero sobre todo, ¡por motivos de seguridad nacional!”.

Sin embargo, no está claro si el arancel del 25% se aplicaría a todos los camiones pesados o sólo a aquellos que no cumplen con el Acuerdo entre Estados Unidos, México y Canadá .

El anuncio del jueves sigue a una investigación que Trump ordenó al Departamento de Comercio comenzar en abril para determinar si las importaciones de camiones medianos y pesados representan una amenaza para la seguridad nacional.

Trump también ha amenazado con imponer otros aranceles, incluidos los de la madera, los semiconductores y otros productos.

El presidente Donald Trump anunció el jueves una nueva ronda de aranceles punitivos, diciendo que Estados Unidos impondrá aranceles del 100% a los medicamentos de marca importados, un arancel del 25% a las importaciones de todos los camiones pesados y aranceles del 50% a los gabinetes de cocina. Trump también dijo que comenzaría a cobrar un arancel del 30% a los muebles tapizados la próxima semana.

Dijo que las nuevas tarifas para camiones pesados tenían como objetivo proteger a los fabricantes de la "competencia externa desleal" y que la medida beneficiaría a empresas como Paccar, propiedad dePeterbilt, Kenworth y Freightliner, propiedad de Daimler Truck. Trump ha iniciado numerosas investigaciones de seguridad nacional sobre posibles nuevos aranceles a una amplia variedad de productos. Dijo que los nuevos aranceles a los muebles de cocina, baño y algunos muebles se debían a los enormes niveles de importaciones que perjudicaban a los fabricantes locales. "La razón de esto es la "INUNDACIÓN" a gran escala de estos productos en los Estados Unidos por parte de otros países externos", dijo Trump, citando preocupaciones de seguridad nacional sobre la fabricación estadounidense.

La Cámara de Comercio de Estados Unidos instó al departamento a no imponer nuevos aranceles, señalando que los cinco principales orígenes de las importaciones son México, Canadá, Japón, Alemania y Finlandia, "todos ellos aliados o socios cercanos de Estados Unidos que no representan una amenaza para la seguridad nacional estadounidense". México es el mayor exportador de camiones medianos y pesados a Estados Unidos. Un estudio publicado en enero indicó que las importaciones de estos vehículos de mayor tamaño desde México se han triplicado desde 2019. El aumento de los aranceles a los vehículos comerciales podría presionar los costos del transporte, justo cuando Trump se ha comprometido a reducir la inflación, especialmente en bienes de consumo como los comestibles.

Los aranceles también podrían afectar a Stellantis, empresa matriz de Chrysler, que produce camionetas Ram de servicio pesado y furgonetas comerciales en México. El Grupo Volvo de Suecia está construyendo una fábrica de camiones pesados de 700 millones de dólares en Monterrey, México, que iniciará operaciones en 2026. México alberga a 14 fabricantes y ensambladores de autobuses, camiones y tractocamiones, y dos fabricantes de motores, según la Administración de Comercio Internacional de Estados Unidos. El país también es el principal exportador mundial de tractocamiones, el 95% de los cuales se destinan a Estados Unidos. "Necesitamos que nuestros camioneros gocen de buena salud financiera, por muchas razones, pero sobre todo, por motivos de seguridad nacional", añadió Trump.

México se opuso a nuevos aranceles y dijo al Departamento de Comercio en mayo que todos los camiones mexicanos exportados a Estados Unidos tienen en promedio un 50% de contenido estadounidense, incluidos los motores diésel. El año pasado, Estados Unidos importó casi 128 mil millones de dólares en piezas de vehículos pesados de México, lo que representa aproximadamente el 28% de las importaciones totales de Estados Unidos, dijo México. La Asociación Japonesa de Fabricantes de Automóviles también se opuso a nuevos aranceles, diciendo que las empresas japonesas han reducido las exportaciones a Estados Unidos, ya que han impulsado la producción estadounidense de camiones medianos y pesados.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Etiqueta blanca

API de datos

Complementos web

Creador de carteles

Programa de afiliados

El riesgo de pérdida en el comercio de activos financieros como acciones, divisas, materias primas, futuros, bonos, ETF o criptomonedas puede ser considerable. Puede sufrir una pérdida total de los fondos que deposita con su corredor. Por lo tanto, debe considerar cuidadosamente si dicha negociación es adecuada para usted tomando en cuenta sus circunstancias y recursos financieros.

No se debe considerar invertir sin llevar a cabo, su propia diligencia de manera minuciosa o consultar con sus asesores financieros. Nuestro contenido web puede no ser adecuado para usted, ya que no conocemos su situación financiera ni sus necesidades de inversión. Es posible que nuestra información financiera tenga latencia o contenga inexactitudes, por lo que usted debe ser completamente responsable de cualquiera de sus transacciones y decisiones de inversión. La empresa no se hará responsable de su capital perdido.

Sin obtener el permiso del sitio web, no se le permite copiar los gráficos, textos o marcas comerciales del sitio web. Los derechos de propiedad intelectual sobre los contenidos o datos incorporados a este sitio web pertenecen a sus proveedores y comerciantes de intercambio.

No conectado

Inicia sesión para acceder a más funciones

Iniciar sesión

Registrarse