Cotizaciones

Noticias

Análisis

Usuario

24/7

Calendario económico

Educación

Datos

- Nombres

- Último

- Anterior

Cuentas de Señal para Miembros

Todas las Cuentas de Señal

Todos los Concursos

Francia Cuenta corriente (no SA) (Octubre)

Francia Cuenta corriente (no SA) (Octubre)A:--

P: --

A: --

Francia Balanza Comercial (SA) (Octubre)A:--

P: --

A: --

Italia Ventas menoristas Intermensuales (SA) (Octubre)

Italia Ventas menoristas Intermensuales (SA) (Octubre)A:--

P: --

A: --

Zona Euro Empleo Interanual (SA) (Tercer trimestre)

Zona Euro Empleo Interanual (SA) (Tercer trimestre)A:--

P: --

A: --

Zona Euro PIB Final Interanual (Tercer trimestre)A:--

P: --

A: --

Zona Euro PIB Final Intertrimestral (Tercer trimestre)A:--

P: --

A: --

Zona Euro Empleo Final Intertrimestral (SA) (Tercer trimestre)A:--

P: --

A: --

Zona Euro Empleo Final (SA) (Tercer trimestre)A:--

P: --

Brasil IPP Intermensual (Octubre)

Brasil IPP Intermensual (Octubre)A:--

P: --

A: --

México Índice de confianza del consumidor (Noviembre)

México Índice de confianza del consumidor (Noviembre)A:--

P: --

A: --

Canada Tasa de desempleo (SA) (Noviembre)

Canada Tasa de desempleo (SA) (Noviembre)A:--

P: --

A: --

Canada Tasa de participación en el empleo (SA) (Noviembre)A:--

P: --

A: --

Canada Empleo (SA) (Noviembre)A:--

P: --

A: --

Canada Empleo a tiempo parcial (SA) (Noviembre)A:--

P: --

A: --

Canada Empleo a tiempo completo (SA) (Noviembre)A:--

P: --

A: --

Estados Unidos Ingresos personales intermensuales (Septiembre)

Estados Unidos Ingresos personales intermensuales (Septiembre)A:--

P: --

A: --

Estados Unidos Índice de precios PCE interanual (SA) (Septiembre)A:--

P: --

A: --

Estados Unidos Índice de precios PCE intermensual (Septiembre)A:--

P: --

A: --

Estados Unidos Gastos personales intermensuales (SA) (Septiembre)A:--

P: --

A: --

Estados Unidos Índice de precios PCE subyacente intermensual (Septiembre)A:--

P: --

A: --

Estados Unidos Índice de precios PCE subyacente interanual (Septiembre)A:--

P: --

A: --

Estados Unidos UMich Inflación a 5 años preliminar interanual (Diciembre)A:--

P: --

A: --

Estados Unidos Gasto en consumo personal real Intermensual (Septiembre)A:--

P: --

A: --

Estados Unidos Previsión de inflación a 5-10 años (Diciembre)A:--

P: --

A: --

Estados Unidos Expectativas de inflación a 1 año del consumidor UMich Final (Diciembre)A:--

P: --

A: --

Estados Unidos Índice preliminar de confianza del consumidor UMich (Diciembre)A:--

P: --

A: --

Estados Unidos Expectativas de inflación a 1 año UMich Prelim (Diciembre)A:--

P: --

A: --

Estados Unidos Índice preliminar de expectativas de los consumidores UMich (Diciembre)A:--

P: --

A: --

Estados Unidos Perforación total SemanalA:--

P: --

A: --

Estados Unidos Total semanal de perforaciones petrolíferasA:--

P: --

A: --

Estados Unidos Coste laboral unitario Prelim. (Tercer trimestre)--

P: --

A: --

Estados Unidos Créditos al Consumo (SA) (Octubre)--

P: --

A: --

China continental Reservas de divisas (Noviembre)

China continental Reservas de divisas (Noviembre)--

P: --

A: --

China continental Exportaciones interanuales (USD) (Noviembre)--

P: --

A: --

China continental Importaciones Interanual (CNH) (Noviembre)--

P: --

A: --

China continental Importaciones Interanual (USD) (Noviembre)--

P: --

A: --

China continental Importaciones (CNH) (Noviembre)--

P: --

A: --

China continental Balanza Comercial (CNH) (Noviembre)--

P: --

A: --

China continental Exportaciones (Noviembre)--

P: --

A: --

Japón Salarios Intermensuales (Octubre)

Japón Salarios Intermensuales (Octubre)--

P: --

A: --

Japón Balanza comercial (Octubre)--

P: --

A: --

Japón Revisión intertrimestral del PIB nominal (Tercer trimestre)--

P: --

A: --

Japón Balanza comercial a medida (SA) (Octubre)--

P: --

A: --

Japón Revisión intertrimestral del PIB anual (Tercer trimestre)--

P: --

China continental Exportaciones interanuales (CNH) (Noviembre)--

P: --

A: --

China continental Balanza Comercial (USD) (Noviembre)--

P: --

A: --

Alemania Producción industrial intermensual (SA) (Octubre)

Alemania Producción industrial intermensual (SA) (Octubre)--

P: --

A: --

Zona Euro Índice Sentix de confianza de los inversores (Diciembre)--

P: --

A: --

Canada Indicadores adelantados intermensuales (Noviembre)--

P: --

A: --

Canada Índice Nacional de Confianza Económica--

P: --

A: --

Estados Unidos Índice de precios PCE de la Fed de Dallas Itermensual (Septiembre)--

P: --

A: --

Estados Unidos Tasa de la subasta de Notas a 3 años--

P: --

A: --

Reino Unido Ventas minoristas totales BRC Interanual (Noviembre)

Reino Unido Ventas minoristas totales BRC Interanual (Noviembre)--

P: --

A: --

Reino Unido Ventas minoristas comparables BRC Interanual (Noviembre)--

P: --

A: --

Australia O/N (Prestamo ) Tasa clave

Australia O/N (Prestamo ) Tasa clave--

P: --

A: --

Declaración de tipos del RBA Conferencia de prensa del RBA Alemania Exportaciones intermensuales (SA) (Octubre)--

P: --

A: --

Estados Unidos Índice NFIB de optimismo de las pequeñas empresas (SA) (Noviembre)--

P: --

A: --

México IPC subyacente Interanual (Noviembre)--

P: --

A: --

México tasa de inflación de 12 meses (IPC) (Noviembre)--

P: --

A: --

Sin datos que coincidan

Gráficos Gratis para siempre

Charlar P&R con expertos Filtros Calendario económico Datos HerramientaMembresía CaracterísticasTendencias del mercado

Indicadores populares

Últimas perspecivas

Últimas perspecivas

Temas en Tendencia

Columnistas Principales

Última actualización

Etiqueta blanca

API de datos

Complementos web

Programa de afiliados

Ver todo

Sin datos

Tras dos semanas de intensa competencia, la primera temporada del concurso de trading de CFDs FastBull 2025 concluyó con éxito el 22 de julio de 2025. Tuvimos una participación increíble de 7199 traders de todo el mundo, quienes demostraron sus excelentes habilidades y estrategias de trading en la comunidad FastBull.

Las conversaciones del lunes para poner fin a los combates más mortíferos en más de una década entre los vecinos del Sudeste Asiático serán organizadas por Malasia, país que preside el bloque regional de la ASEAN. El primer ministro camboyano, Hun Manet, afirmó que las conversaciones fueron coorganizadas por Estados Unidos y que China también participará en ellas. Tanto Tailandia como Camboya se acusan mutuamente de iniciar las hostilidades la semana pasada y luego intensificarlas. El lunes, funcionarios de ambos países informaron que los enfrentamientos a lo largo de la frontera en disputa continuaban antes de las conversaciones que se celebrarían más tarde ese mismo día.

"No tenemos confianza en Camboya; sus acciones hasta el momento han demostrado falta de sinceridad para resolver el problema", declaró a la prensa el primer ministro interino tailandés, Phumtham Wechayachai, antes de partir hacia Kuala Lumpur. "Camboya ha violado el derecho internacional, pero todos anhelan la paz. Nadie quiere ver violencia que afecte a la población civil".

Camboya ha negado rotundamente las acusaciones tailandesas de haber disparado contra objetivos civiles y, en cambio, ha afirmado que Tailandia ha puesto en peligro vidas inocentes. Ha pedido a la comunidad internacional que condene la agresión de Tailandia en su contra. "El propósito de esta reunión es lograr un alto el fuego inmediato, iniciado por el presidente Donald Trump y acordado por los primeros ministros de Camboya y Tailandia", declaró Hun Manet en una publicación en X al partir hacia las conversaciones.

Phumtham Wechayachai y el ministro de Asuntos Exteriores de Tailandia, Maris Sangiampongsa, caminan después de la conferencia de prensa en la base del Ala 6 de la Real Fuerza Aérea Tailandesa antes de su partida a Malasia para las conversaciones de alto el fuego sobre el mortal conflicto fronterizo entre Tailandia y Camboya que se extendió a un quinto día, en Bangkok, Tailandia, el 28 de julio de 2025. REUTERS/Chalinee Thirasupa

El primer ministro interino de Tailandia, Phumtham Wechayachai, y el ministro de Asuntos Exteriores de Tailandia, Maris Sangiampongsa, caminan después de la conferencia de prensa en la base del Ala 6 de la Real Fuerza Aérea Tailandesa antes de su partida a Malasia para las conversaciones de alto el fuego sobre el mortal conflicto fronterizo entre... Comprar derechos de licencia, abre en nueva pestaña Leer másEl secretario de Estado de Estados Unidos, Marco Rubio, dijo que los funcionarios del Departamento de Estado ayudarían en los esfuerzos de paz, después de que el presidente Donald Trump hubiera dicho anteriormente que pensaba que ambos líderes querían resolver el conflicto.

Las tensiones entre Tailandia y Camboya se han intensificado desde la muerte de un soldado camboyano a finales de mayo durante una breve escaramuza. Las tropas fronterizas de ambos lados recibieron refuerzos en medio de una grave crisis diplomática que llevó al frágil gobierno de coalición tailandés al borde del colapso. El primer ministro malasio, Anwar Ibrahim, propuso conversaciones de alto el fuego poco después de que la disputa fronteriza se convirtiera en conflicto el jueves, y China y Estados Unidos también se ofrecieron a colaborar en las negociaciones.

Anwar dijo que esperaba presidir las negociaciones después de que los dos gobiernos le pidieran que intentara encontrar un acuerdo de paz, informó el domingo la agencia de medios estatal Bernama. "Entonces, estoy discutiendo los parámetros, las condiciones, pero lo que es importante es (un) alto el fuego inmediato", dijo Anwar.

Tailandia y Camboya han estado en disputa durante décadas sobre puntos no demarcados a lo largo de su frontera terrestre de 817 kilómetros (508 millas), siendo la propiedad de los antiguos templos hindúes Ta Moan Thom y el templo Preah Vihear del siglo XI el centro de las disputas.

Preah Vihear fue otorgado a Camboya por la Corte Internacional de Justicia en 1962, pero la situación empeoró en 2008 después de que Camboya intentara declararlo Patrimonio Mundial de la UNESCO. Las escaramuzas que se produjeron durante varios años causaron al menos una docena de muertes. Camboya declaró en junio que había solicitado a la corte que resolviera sus disputas con Tailandia. Bangkok afirma que nunca ha reconocido la jurisdicción de la corte y prefiere un enfoque bilateral.

Los titulares relacionados con los aranceles, vistos hasta el domingo, han sido significativos: la suspensión de los aranceles entre EE. UU. y China se ha extendido por 90 días más, y EE. UU. y la UE están forjando un acuerdo similar al de la semana pasada entre EE. UU. y Japón. Los exportadores de la UE se enfrentarán ahora a un arancel del 15 % para sus compradores estadounidenses, un arancel mucho más favorable que el del 30 % que aplicaban anteriormente. A cambio, la UE se ha comprometido a comprar 750 000 millones de dólares en productos energéticos estadounidenses y unos 600 000 millones de dólares en otras inversiones.

El flujo de noticias tanto sobre la ampliación con China como sobre el acuerdo con la UE es claramente favorable al mercado, y debería añadir más potencial alcista al EUR, donde la moneda única ya está encontrando el cariño de los actores del mercado de divisas, y también debería dar un renovado potencial alcista a las acciones de la UE.

Es importante destacar que, para aquellos países que aún buscan lograr un arancel mínimo de última hora (sobre las exportaciones estadounidenses) del 15%, los estudios de caso de Indonesia y Japón dejan claro que el factor más importante es comprometerse con niveles masivos de inversión. Trump ahora presentará esto con fuerza ante los votantes estadounidenses como una gran victoria para el país, por lo que se espera que Trump se dirija a la nación en una conferencia de prensa próximamente.

Un acuerdo duradero entre Estados Unidos y China sigue siendo una cuestión más compleja, y aunque los desequilibrios comerciales siguen siendo una consideración importante, en el centro de cualquier posible acuerdo completo probablemente veremos un compromiso de China con un gasto masivo de inversión.

Las acciones de China y Hong Kong lideran las ganancias hasta julio

Para los observadores del mercado chino, el Politburó, compuesto por 24 miembros, se reunirá para formular planes para lo que resta de 2025. Las expectativas del mercado respecto a nuevas iniciativas políticas de impacto son bajas, y las autoridades chinas se contentarán discretamente con mantener el statu quo, quizás con ajustes marginales, con sus indicadores de crecimiento por encima de sus objetivos políticos. Los mercados de valores de China y Hong Kong han sido los más destacados en julio, por lo que quizás los responsables políticos lo interpreten como una votación del mercado que aumenta la confianza en la trayectoria económica de China.

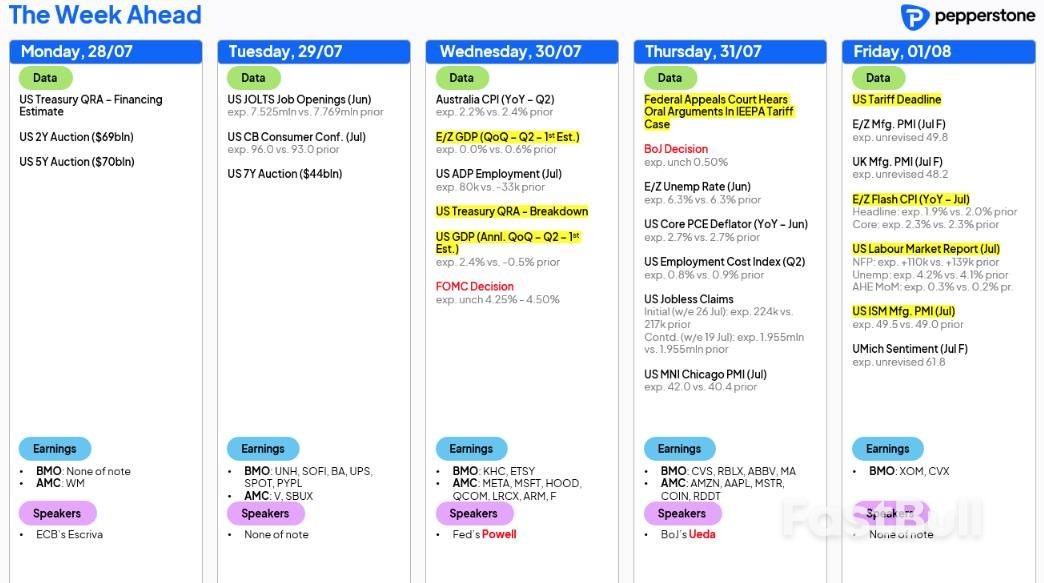

Navegamos por las reuniones de los bancos centrales del G10 en EE. UU. (mantener), Canadá (mantener) y Japón (mantener), así como en el espacio LATAM/EM, con decisiones políticas en Sudáfrica (se espera un recorte de 25 pb), Chile (se espera un recorte de 25 pb), Colombia (se espera un recorte de 25 pb) y Brasil (sin cambios).

Si bien la reunión del Banco de Japón podría ser bastante informativa para los operadores del JPY NKY225, probablemente sea la reunión del FOMC del miércoles la que acapare los titulares, aunque se perfila como un evento de bajo impacto para los mercados estadounidenses. Cabe esperar la disidencia de Chris Waller y Michelle Bowman, quienes deberían votar a favor de un recorte de 25 puntos básicos en esta reunión, un avance simbólico, ya que el comité, antes galvanizado y cohesionado, parece cada vez más fragmentado y casi… me atrevería a decirlo, politizado.

Dejando de lado las disidencias, el presidente Powell seguirá indicando que la junta analizará los datos entrantes "durante el verano"; dado que los operadores consideran que es más probable que haya un recorte en la reunión del FOMC de septiembre, las dos publicaciones de nóminas no agrícolas (31 de julio - 5 de septiembre) y las dos publicaciones del IPC (12 de agosto - 11 de septiembre) que nos llegaron en el período previo a la reunión del FOMC de septiembre ahora adquieren una importancia adicional.

Es la semana clave de la temporada de resultados corporativos en EE. UU., con el 38% de la capitalización bursátil del SP500 lista para publicar sus cifras trimestrales. Entre ellas se incluyen Apple, Meta, Amazon y Microsoft, pero también escuchamos a algunos de los nombres predilectos de los operadores minoristas, como Coinbase y Roblox. Los operadores esperan que estos nombres se basen en lo que ha sido una sólida temporada de resultados del segundo trimestre hasta la fecha, un factor que ha impulsado la subida, y los máximos históricos consecutivos del SP500 y el NAS100 han reducido drásticamente la volatilidad de los activos cruzados.

Si analizamos las cifras, vemos que un tercio de las empresas del SP500 ya han presentado sus resultados y alrededor del 40 % ha aumentado sus previsiones, un resultado muy por encima de los niveles observados en la temporada de informes del primer trimestre. El 83 % de las empresas del SP500 han superado las expectativas de consenso de los analistas sobre EPS, y las que lo hicieron lo hicieron en un promedio del 6,9 %.

También es una semana importante en el calendario de ganancias corporativas europeas, ya que aproximadamente el 20% de las empresas del Euro Stoxx publicarán sus resultados.

El flujo de datos económicos también es intenso, con el mercado laboral bajo un riguroso análisis. Las nóminas no agrícolas (NFP) de EE. UU. constituyen el principal evento de riesgo de la semana, con el mercado modelando un escenario central de 109 mil empleos creados en julio, con un rango de estimaciones (de economistas) entre 170 mil y cero. La posibilidad de revisiones a la baja de los dos datos NFP anteriores es alta, pero probablemente una consideración secundaria para los operadores de tipos y divisas. Se espera que la tasa de desempleo suba al 4,2%, con el indicador de salario promedio por hora previsto en el 3,8% (desde el 3,7%).

Los swaps de tasas de interés de EE. UU. implican un recorte de 25 puntos básicos en la reunión del FOMC de septiembre con una probabilidad del 64 %. Un dato no agrícola (NFP) inferior a 100 000, con las cifras anteriores revisadas a la baja y un 4,2 % de U/E, probablemente sería suficiente para que los precios de los swaps se acercaran al 70 % implícito para un recorte en septiembre. El dólar se orientará según el rendimiento de los bonos del Tesoro estadounidense a 2 años, que se ve más afectado por los cambios en las expectativas de recorte de tasas de la Fed. El SP500 y el NAS100 se contentarán con ver nóminas en torno a los 100 000-120 000, ya que la combinación de un crecimiento razonable del empleo y el aumento de las expectativas de recortes de la Fed impulsaría un panorama favorable para la inversión.

Si bien el informe de NFP acapara la atención, en Estados Unidos, los operadores también analizan el informe JOLTS (ofertas de empleo) de EE. UU., las solicitudes semanales de subsidio por desempleo y el índice de coste del empleo del segundo trimestre. El dato del PIB del segundo trimestre de EE. UU. y el informe ISM manufacturero también podrían recibir atención.

En Australia, se espera que el IPC medio recortado del segundo trimestre (que se dará a conocer el miércoles) se ubique en 0,7% intertrimestral / 2,7%, lo que, de concretarse, seguiría reflejando una moderación en las presiones de los precios; sin embargo, ese resultado también estaría un poco por encima del pronóstico central del propio RBA de 2,6% interanual, y aunque los swaps de tasas de interés australianos vuelven a deducir como hecho un recorte de 25 puntos básicos el 12 de agosto, parece que necesitaríamos ver una cifra media recortada igual o superior al 3% para descarrilar un recorte a ojos del mercado.

En Europa, la publicación preliminar del IPC de julio (que se publicará el viernes) puede ser algo que habrá que tener en cuenta para quienes tengan exposición al euro: después de que el BCE sugiriera la semana pasada que el listón para volver a recortar las tasas en el corto plazo se ha elevado lo suficiente, probablemente necesitaríamos ver una fuerte sorpresa a la baja en el llamado de consenso del 1,9% interanual para ver al BCE de septiembre como un evento vivo en el pensamiento de los mercados.

Como he señalado en informes anteriores, el listón para una mayor flexibilización de la política monetaria por parte del BCE sigue siendo alto. El banco central no solo ha reducido los tipos de interés en 200 puntos básicos (pb) desde el inicio de su ciclo de flexibilización, llevando el tipo de la facilidad de depósito al 2,0%, sino que la producción económica se mantiene estable y la inflación se sitúa en el objetivo del 2,0%. Cabe destacar que el tipo de depósito se encuentra dentro del rango de tipos neutrales estimado por el BCE, del 1,75% al 2,25%.

Afortunadamente, no tendremos que esperar demasiado para obtener los datos actualizados del PIB (Producto Interior Bruto) y la inflación del IPC (Índice de Precios al Consumidor). El PIB preliminar del segundo trimestre de 2025 se publicará el miércoles y se espera que se haya estancado, por debajo del 0,6 % registrado en el primer trimestre, mientras que se prevé que el crecimiento interanual del PIB se haya desacelerado del 1,5 % al 1,2 %. La inflación del IPC de julio se publicará el viernes y se espera que disminuya tanto en el nivel general (1,9 % desde el 2,0 %) como en el subyacente (2,0 % desde el 2,3 %).

Creo que una de las preocupaciones con respecto a la inflación es que podría ser inferior al objetivo del 2% del BCE, especialmente si el euro (EUR) continúa ganando impulso, lo que encarece las exportaciones y abarata las importaciones. De hecho, esta fue la primera pregunta planteada en la reciente conferencia de prensa del BCE. Al ser preguntada sobre el comentario del vicepresidente Luis de Guindos respecto a la fortaleza del euro por encima de 1,20 dólares estadounidenses, Lagarde aclaró que el BCE no tiene como objetivo ningún tipo de cambio específico. Sin embargo, enfatizó que el BCE monitorea de cerca los tipos de cambio porque son un factor crucial en sus pronósticos de inflación, citando directamente la declaración previa de De Guindos: «Tenemos en cuenta los tipos de cambio para pronosticar la inflación».

Si el crecimiento del PIB cae en territorio contractivo, esto puede provocar una debilidad inmediata en el EUR; una economía más débil podría eventualmente poner en duda si las tasas deben moverse a territorio acomodaticio y podría servir como un viento en contra para el EUR.

Un arancel del 15% parece ser la base para cualquier acuerdo entre EE. UU. y la UE. Si bien es superior al arancel general inicial del 10%, un acuerdo ayudaría a reducir la incertidumbre que afecta a los mercados y a las empresas, lo que a su vez podría impulsar el crecimiento, ya que las empresas pueden comenzar a planificar en función de este nuevo entorno. Esto, por extensión, podría impulsar aún más el alza del euro.

El presidente de Estados Unidos, Donald Trump, jugará golf en Escocia este fin de semana en un viaje de cinco días, durante el cual se reunirá el domingo con la presidenta de la Comisión Europea, Ursula von der Leyen, lo que podría aclarar su relación. Mientras escribo esto, la situación sigue siendo incierta. Recordarán que Estados Unidos planea implementar un arancel del 30 % a los productos de la UE a partir del 1 de agosto, lo que provocó advertencias de funcionarios de la UE sobre posibles represalias.

En general, es probable que la fortaleza del EUR se mantenga frente al dólar estadounidense (USD) hasta el nivel de 1,20 USD, según los estudios gráficos. Esto, por supuesto, probablemente se vería reforzado si el banco central indica que se acerca al final de su ciclo de flexibilización.

En una reunión visiblemente tensa entre Trump y el presidente de la Reserva Federal, Jerome Powell, en el edificio principal de la Reserva Federal la semana pasada, Trump afirmó tener la impresión de que Powell estaba dispuesto a bajar los tipos. Me gustaría ser una mosca en la pared el miércoles cuando la Reserva Federal mantenga los tipos sin cambios. Sin duda, una suspensión de los tipos provocará más ataques directos contra Powell por parte de Trump a través de las redes sociales. A pesar de la incesante presión del presidente para bajar los tipos, es improbable que la Reserva Federal los reduzca en la reunión de esta semana, dada la incertidumbre global, y, en consecuencia, el tipo objetivo se mantendrá sin cambios entre el 4,25 % y el 4,50 %.

Desde una perspectiva económica, la inflación ha aumentado ligeramente, pero no lo suficiente como para justificar una flexibilización de la política monetaria. Se espera que el PIB haya crecido en el segundo trimestre de 2025, y si bien el mercado laboral se está enfriando, nuevamente no se está desacelerando lo suficiente como para justificar una flexibilización de la política monetaria. En consecuencia, la reunión de esta semana se centrará principalmente en la orientación futura del banco central sobre los tipos de interés. Al momento de redactar este informe, se han descontado recortes de 18 puntos básicos para la reunión de septiembre, con una reducción de 25 puntos básicos (-28 puntos básicos) para octubre, y se prevé una flexibilización de 44 puntos básicos para fin de año, en consonancia con las proyecciones recientes de la Fed.

Una de las principales preguntas para los responsables de las políticas monetarias es si la inflación inducida por los aranceles será realmente un pico puntual o algo más a largo plazo. Si la Fed bajara los tipos de interés en la reunión de esta semana, el banco central no puede estar seguro de si esto avivaría la inflación, tanto por la inflación inducida por los aranceles como por la posible aceleración de la economía como para provocar un repunte de las presiones inflacionarias. Si bajan los tipos y la inflación comienza a subir, la Fed se encontraría en una situación delicada y podría provocar un aumento en los rendimientos de los bonos del Tesoro estadounidense, ya que podría verse obligada a volver a subirlos para corregir su error. Este es el dilema al que se enfrenta actualmente el banco central.

La Fed ha declarado repetidamente que la economía se encuentra en una posición lo suficientemente sólida como para esperar a ver qué sucede con la economía y los aranceles. Esto se evidenció en el último Resumen de Proyecciones Económicas (SEP), que mostró que siete funcionarios de la Fed creían que el banco central debería mantener las tasas sin cambios este año, frente a cuatro miembros en el SEP anterior. Estas proyecciones se publican trimestralmente, y la siguiente tanda se publicará en la reunión de septiembre. Como puede verse, la Fed es un comité con derecho a voto. Por lo tanto, aunque Trump parece creer que la decisión de la Fed de bajar las tasas depende únicamente de Powell, necesitará una mayoría para hacerlo.

Overall, I think this will be another data-dependent meeting with Powell sticking to the script. There will likely be dissent from Fed Governors Christopher Waller and Michelle Bowman – who were both appointed by Trump – but it won’t be enough to trigger a rate cut. However, should more members dissent, this could pressure the USD southbound.In terms of US data this week, we have a busy slate ahead. In addition to a slew of job numbers, we also receive the latest reading on June PCE data (Personal Consumption Expenditures).

US Non-Farm Payrolls (NFP) data will be widely watched on Friday. Economists expect the July unemployment rate to have ticked higher to 4.2% (previous: 4.1%), with NFP data forecast that the economy added 110,000 new payrolls (previous: 147,000). Private payrolls, which essentially exclude government jobs, are expected to have added 100,000 new roles, up from June’s surprise fall of 74,000 in May. Before this, which will likely help shape market expectations further, we will see June JOLTS job openings (Job Openings and Labor Turnover Survey), July ADP employment (Automatic Data Processing), and weekly unemployment claims for the week ending 26 July.

In terms of PCE inflation data, core YY numbers are expected to have risen by 2.7%, matching May’s print, while headline YY PCE is forecast to have increased by 2.5%, up from 2.3%.If unemployment rises by more than expected, this could trigger USD downside as investors reassess rate cuts. Should inflation show a notable increase, however, this could lead the USD higher as investors will likely forecast a higher-for-longer Fed rate.

An update from the BoC is also scheduled for Wednesday. The central bank is widely expected to keep its overnight rate unchanged at 2.75%, marking a third consecutive meeting with no change. Notably, the BoC currently estimates the neutral rate of interest to be within a range of 2.25% to 3.25%. This range represents the interest rate level at which monetary policy is neither stimulative nor restrictive to economic growth. The BoC does not target this rate, but it is an essential consideration in their economic projections and policy decisions.

The June meeting reiterated that the BoC is not offering forward guidance, although it did, to some extent. BoC Governor Tiff Macklem noted that the central bank believed ‘that there could be a need for a further reduction in the policy rate if the economy weakens and if price pressures are contained’, but caveated this, saying that this is not forward guidance. Whatever way you spin it, that is a signal from the BoC Governor, no? The overarching theme, however, remains one of tariff uncertainty.

This week’s central bank announcement will follow June headline CPI inflation rising by 1.9%, following back-to-back increases of 1.7% in April and May. You will also note that the BoC’s preferred measures of inflation – the CPI Trim and Median – continue to fluctuate around the upper boundary of the central bank’s 1% – 3% inflation target band. Additionally, June unemployment fell back to 6.9% from May’s uptick to 7.0%, while Canadian employment rose by 83,000, which was considerably higher-than-expected, and far surpassed the 8,800 increase in May.

Understandably, tariffs remain an issue for the BoC, and according to Trump, a deal between the US and Canada is unlikely to make it over the line ahead of the 1 August trade deadline. Trump recently said he has not had ‘much luck’ negotiating with Canada, and the country ‘could be one where they’ll just pay tariffs, not really a negotiation’. If this comes to fruition, it could potentially worsen Canadian business/consumer sentiment, weighing on the Canadian dollar (CAD). The USD/CAD has been rangebound since the beginning of June, but ultimately, the longer-term trend is higher.

Given persistent inflationary pressures and a strong jobs market, it would be surprising to see the BoC alter rates this week. In fact, barring a notable deterioration in economic activity or a considerable rise in inflation, it is likely that the BoC will remain on hold for the remainder of this year, with markets pricing in just 13 bps of easing.

The BoJ is also expected to remain on the sidelines this week, with the nine-member policy committee forecast to keep the policy rate at 0.5% for a fourth straight meeting. 20 bps of hikes remain priced in by the market for this year.The previous meeting on 17 June saw the BoJ Governor Kazuo Ueda underscore that the central bank would continue to increase the policy rate provided the economic and price landscape improves, aligning with their goal of sustainably and stably meeting their price target.

Since then, several developments warrant consideration for policymakers. First and foremost, the ruling coalition’s fierce loss in the upper house election introduced political uncertainty. While Prime Minister Shigeru Ishiba appears has not signalled that he will resign, this outcome may increase pressure for fiscal loosening, a factor the BoJ will be watching closely for its potential impact on inflation. Another key point to take into account is the more optimistic trade outlook has emerged with the US and Japan striking a deal, setting a 15% tariff on Japanese exports to the US, a reduction from earlier threats.

El Banco de Japón (BoJ) también publicará proyecciones económicas trimestrales actualizadas para la inflación subyacente y el crecimiento. Dado que se espera que el banco central se mantenga estable, esto, junto con la comunicación del comunicado sobre los tipos de interés y la rueda de prensa, será clave. Algunos analistas prevén una mejora de la inflación para 2025, lo que podría impulsar al yen japonés (JPY). Sin embargo, las previsiones de inflación más bajas, junto con las señales de estabilidad de los tipos por parte del BoJ este año, podrían debilitar el yen. También será interesante ver si el BoJ actualiza sus previsiones para 2026/27, dado el anuncio del acuerdo comercial.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Etiqueta blanca

API de datos

Complementos web

Creador de carteles

Programa de afiliados

El riesgo de pérdida en el comercio de activos financieros como acciones, divisas, materias primas, futuros, bonos, ETF o criptomonedas puede ser considerable. Puede sufrir una pérdida total de los fondos que deposita con su corredor. Por lo tanto, debe considerar cuidadosamente si dicha negociación es adecuada para usted tomando en cuenta sus circunstancias y recursos financieros.

No se debe considerar invertir sin llevar a cabo, su propia diligencia de manera minuciosa o consultar con sus asesores financieros. Nuestro contenido web puede no ser adecuado para usted, ya que no conocemos su situación financiera ni sus necesidades de inversión. Es posible que nuestra información financiera tenga latencia o contenga inexactitudes, por lo que usted debe ser completamente responsable de cualquiera de sus transacciones y decisiones de inversión. La empresa no se hará responsable de su capital perdido.

Sin obtener el permiso del sitio web, no se le permite copiar los gráficos, textos o marcas comerciales del sitio web. Los derechos de propiedad intelectual sobre los contenidos o datos incorporados a este sitio web pertenecen a sus proveedores y comerciantes de intercambio.

No conectado

Inicia sesión para acceder a más funciones

Membresía FastBull

Todavia no

Comprar

Iniciar sesión

Registrarse