Cotizaciones

Noticias

Análisis

Usuario

24/7

Calendario económico

Educación

Datos

- Nombres

- Último

- Anterior

Cuentas de Señal para Miembros

Todas las Cuentas de Señal

Todos los Concursos

Reino Unido Índice Halifax de precios de la vivienda interanual (SA) (Noviembre)

Reino Unido Índice Halifax de precios de la vivienda interanual (SA) (Noviembre)A:--

P: --

A: --

Francia Cuenta corriente (no SA) (Octubre)

Francia Cuenta corriente (no SA) (Octubre)A:--

P: --

A: --

Francia Balanza Comercial (SA) (Octubre)A:--

P: --

A: --

Francia Producción industrial intermensual (SA) (Octubre)A:--

P: --

A: --

Italia Ventas menoristas Intermensuales (SA) (Octubre)

Italia Ventas menoristas Intermensuales (SA) (Octubre)A:--

P: --

A: --

Zona Euro Empleo Interanual (SA) (Tercer trimestre)

Zona Euro Empleo Interanual (SA) (Tercer trimestre)A:--

P: --

A: --

Zona Euro PIB Final Interanual (Tercer trimestre)A:--

P: --

A: --

Zona Euro PIB Final Intertrimestral (Tercer trimestre)A:--

P: --

A: --

Zona Euro Empleo Final Intertrimestral (SA) (Tercer trimestre)A:--

P: --

A: --

Zona Euro Empleo Final (SA) (Tercer trimestre)A:--

P: --

Brasil IPP Intermensual (Octubre)

Brasil IPP Intermensual (Octubre)A:--

P: --

A: --

México Índice de confianza del consumidor (Noviembre)

México Índice de confianza del consumidor (Noviembre)A:--

P: --

A: --

Canada Tasa de desempleo (SA) (Noviembre)

Canada Tasa de desempleo (SA) (Noviembre)A:--

P: --

A: --

Canada Tasa de participación en el empleo (SA) (Noviembre)A:--

P: --

A: --

Canada Empleo (SA) (Noviembre)A:--

P: --

A: --

Canada Empleo a tiempo parcial (SA) (Noviembre)A:--

P: --

A: --

Canada Empleo a tiempo completo (SA) (Noviembre)A:--

P: --

A: --

Estados Unidos Ingresos personales intermensuales (Septiembre)

Estados Unidos Ingresos personales intermensuales (Septiembre)A:--

P: --

A: --

Estados Unidos Índice de precios PCE interanual (SA) (Septiembre)A:--

P: --

A: --

Estados Unidos Índice de precios PCE intermensual (Septiembre)A:--

P: --

A: --

Estados Unidos Gastos personales intermensuales (SA) (Septiembre)A:--

P: --

A: --

Estados Unidos Índice de precios PCE subyacente intermensual (Septiembre)A:--

P: --

A: --

Estados Unidos Índice de precios PCE subyacente interanual (Septiembre)A:--

P: --

A: --

Estados Unidos UMich Inflación a 5 años preliminar interanual (Diciembre)A:--

P: --

A: --

Estados Unidos Gasto en consumo personal real Intermensual (Septiembre)A:--

P: --

A: --

Estados Unidos Previsión de inflación a 5-10 años (Diciembre)A:--

P: --

A: --

Estados Unidos Expectativas de inflación a 1 año del consumidor UMich Final (Diciembre)A:--

P: --

A: --

Estados Unidos Índice preliminar de confianza del consumidor UMich (Diciembre)A:--

P: --

A: --

Estados Unidos Expectativas de inflación a 1 año UMich Prelim (Diciembre)A:--

P: --

A: --

Estados Unidos Índice preliminar de expectativas de los consumidores UMich (Diciembre)A:--

P: --

A: --

Estados Unidos Perforación total Semanal--

P: --

A: --

Estados Unidos Total semanal de perforaciones petrolíferas--

P: --

A: --

Estados Unidos Créditos al Consumo (SA) (Octubre)--

P: --

A: --

China continental Reservas de divisas (Noviembre)

China continental Reservas de divisas (Noviembre)--

P: --

A: --

China continental Exportaciones interanuales (USD) (Noviembre)--

P: --

A: --

China continental Importaciones Interanual (CNH) (Noviembre)--

P: --

A: --

China continental Importaciones Interanual (USD) (Noviembre)--

P: --

A: --

China continental Importaciones (CNH) (Noviembre)--

P: --

A: --

China continental Balanza Comercial (CNH) (Noviembre)--

P: --

A: --

China continental Exportaciones (Noviembre)--

P: --

A: --

Japón Salarios Intermensuales (Octubre)

Japón Salarios Intermensuales (Octubre)--

P: --

A: --

Japón Balanza comercial (Octubre)--

P: --

A: --

Japón Revisión intertrimestral del PIB nominal (Tercer trimestre)--

P: --

A: --

Japón Balanza comercial a medida (SA) (Octubre)--

P: --

A: --

Japón Revisión intertrimestral del PIB anual (Tercer trimestre)--

P: --

China continental Exportaciones interanuales (CNH) (Noviembre)--

P: --

A: --

China continental Balanza Comercial (USD) (Noviembre)--

P: --

A: --

Alemania Producción industrial intermensual (SA) (Octubre)

Alemania Producción industrial intermensual (SA) (Octubre)--

P: --

A: --

Zona Euro Índice Sentix de confianza de los inversores (Diciembre)--

P: --

A: --

Canada Indicadores adelantados intermensuales (Noviembre)--

P: --

A: --

Canada Índice Nacional de Confianza Económica--

P: --

A: --

Estados Unidos Índice de precios PCE de la Fed de Dallas Itermensual (Septiembre)--

P: --

A: --

Estados Unidos Tasa de la subasta de Notas a 3 años--

P: --

A: --

Reino Unido Ventas minoristas totales BRC Interanual (Noviembre)--

P: --

A: --

Reino Unido Ventas minoristas comparables BRC Interanual (Noviembre)--

P: --

A: --

Australia O/N (Prestamo ) Tasa clave

Australia O/N (Prestamo ) Tasa clave--

P: --

A: --

Declaración de tipos del RBA Conferencia de prensa del RBA Alemania Exportaciones intermensuales (SA) (Octubre)--

P: --

A: --

Estados Unidos Índice NFIB de optimismo de las pequeñas empresas (SA) (Noviembre)--

P: --

A: --

México IPC subyacente Interanual (Noviembre)--

P: --

A: --

Sin datos que coincidan

Gráficos Gratis para siempre

Charlar P&R con expertos Filtros Calendario económico Datos HerramientaMembresía CaracterísticasTendencias del mercado

Indicadores populares

Últimas perspecivas

Últimas perspecivas

Temas en Tendencia

Columnistas Principales

Última actualización

Etiqueta blanca

API de datos

Complementos web

Programa de afiliados

Ver todo

Sin datos

Tras dos semanas de competición y miles de participantes aceptando el desafío, el Concurso de Trading FastBull Asia S1 2025 concluyó el 8 de noviembre. Sin embargo, para los cinco mejores traders, su momento de protagonismo apenas ha comenzado.

La startup de inteligencia artificial de Elon Musk, xAI, está en conversaciones avanzadas para recaudar 15.000 millones de dólares en nuevo capital con una valoración de 230.000 millones de dólares, según informó el martes el Wall Street Journal, citando a personas familiarizadas con los planes.

La nueva valoración representaría más del doble de los 113.000 millones de dólares que xAI había anunciado a principios de año, tras su fusión con la plataforma de redes sociales X en marzo. Los términos de la ronda de financiación fueron revelados a los inversores por el gestor patrimonial de Musk, Jared Birchall.

La semana pasada, CNBC informó sobre la recaudación de 15 mil millones de dólares, a lo que Musk respondió con "falso" en una publicación en X.

xAI, al igual que la mayoría de las grandes startups de IA, está invirtiendo grandes sumas de dinero para ampliar su infraestructura de IA y mejorar sus modelos. A principios de esta semana, la compañía lanzó una nueva versión de Grok, su chatbot estrella.

A principios de este año, se observó que xAI estaba captando capital para ayudar a completar la construcción de su centro de datos Colossus en Memphis, Tennessee. SpaceX, otra de las empresas de Musk, había invertido entonces 2.000 millones de dólares en la startup de IA.

Musk, quien es el director ejecutivo de Tesla Inc (NASDAQ:TSLA), también ha planteado la posibilidad de que el fabricante de vehículos eléctricos invierta en xAI, aunque los accionistas de Tesla no se mostraron particularmente entusiasmados con la idea.

El tiempo apremia para los buques cisterna con destino a la India que transportan millones de barriles de crudo de los proveedores rusos Rosneft PJSC y Lukoil PJSC, incluidos en la lista negra, ya que el período de transición para las sanciones estadounidenses finalizará este viernes.

Al menos 7,7 millones de barriles del crudo Urals, el principal crudo ruso, procedentes de los dos productores sancionados, llegarán a las costas de la India después de que las restricciones estadounidenses entren en vigor el 21 de noviembre, según datos de Kpler Ltd. Esto plantea dudas sobre si el crudo podrá descargarse sin problemas, dado el plazo límite.

Los datos mostraron que la mayoría de los buques tanque se dirigen a la refinería de Jamnagar de Reliance Industries Ltd. o al puerto de Vadinar de Nayara Energy Ltd., vinculada a Rosneft. Las fechas de entrega oscilan entre finales de noviembre y diciembre. Los destinos pueden cambiar durante la travesía.

Los operadores de petróleo siguen de cerca los envíos de petróleo ruso sujeto a sanciones a la India, su principal comprador, para evaluar su demanda a corto plazo de alternativas. Nueva Delhi se encuentra bajo presión de Washington, que afirma que estas compras financian la guerra de Moscú en Ucrania.

Cinco de las siete refinerías de la India, incluida Reliance, habían dicho anteriormente que dejarían de recibir crudo ruso por completo después del 21 de noviembre. La empresa estatal Indian Oil Corp. seguirá comprando crudo no autorizado, mientras que Nayara, que depende totalmente de los suministros rusos, sigue recibiendo cargamentos.

Mientras tanto, sigue sin estar claro si las empresas indias han solicitado alguna exención a Estados Unidos para continuar comprando ciertos lotes de crudo a Rosneft o Lukoil después del plazo del viernes. A principios de noviembre, Hungría obtuvo una exención para la adquisición de petróleo y gas rusos, y Estados Unidos también ha prorrogado una exención para algunas transacciones con Lukoil.

A partir del viernes, cuatro de los principales productores de Rusia —que representan hasta el 80% de las exportaciones del país a la India— estarían sujetos a sanciones, lo que deja a sus contrapartes en riesgo de sanciones secundarias.

Si los buques no llegan antes del 21 de noviembre, podrían permanecer inactivos frente a las costas de la India mientras consideran sus próximos pasos, que pueden incluir transferencias de buque a buque a otros buques tanque y desvíos a nuevos destinos como las aguas de Malasia o incluso más lejos, a China.

Un miembro del panel clave que asesora a la primera ministra japonesa, Sanae Takaichi, afirmó que es poco probable que el banco central suba su tasa de referencia antes de marzo, ya que las autoridades deberán confirmar que el gasto adicional a gran escala está impulsando la demanda interna.

«El punto de partida es la política fiscal», declaró Goushi Kataoka, miembro del panel de estrategia de crecimiento económico de Takaichi, en una entrevista con Bloomberg el martes. Estimó que será necesario un presupuesto suplementario de alrededor de 20 billones de yenes (129 mil millones de dólares) este año fiscal, una cifra muy superior al paquete de 13,9 billones de yenes aprobado hace un año por el predecesor de Takaichi.

Si el paquete económico —que se espera que se anuncie a finales de esta semana— se implementa de manera efectiva, la demanda interna podría expandirse ya en el primer trimestre del próximo año, y "dependiendo de la situación, podrían darse las condiciones para un aumento de tasas ya en marzo", dijo Kataoka, quien fue un firme defensor del estímulo fiscal y monetario durante su anterior etapa como miembro de la junta del Banco de Japón.

La opinión de Kataoka apunta al riesgo de un retraso en la próxima subida de tipos del Banco de Japón, incluso cuando la mayoría de los economistas prevén un aumento para enero, especialmente dada la reciente depreciación del yen. Al mismo tiempo, los comentarios de Kataoka muestran que existe consenso en que la senda del Banco de Japón hacia tipos más altos debe mantenerse intacta.

Durante su mandato de cinco años como miembro de la junta directiva del Banco de Japón, que finalizó en julio de 2022, Kataoka abogó sistemáticamente por ampliar la flexibilización monetaria, discrepando regularmente de las decisiones de mantener la política monetaria sin cambios.

La política monetaria del Banco de Japón "debería avanzar hacia la normalización en línea con los precios y las condiciones económicas reales", dijo Kataoka, quien también es economista jefe de PwC Consulting.

Kataoka señaló que la economía japonesa «no se encuentra necesariamente en un estado favorable», ya que el PIB real se contrajo en el trimestre que finalizó en septiembre por primera vez en seis trimestres. El índice de precios al consumidor subyacente, que excluye alimentos y energía, se mantiene por debajo del 2%, y afirmó que, desde un punto de vista lógico, «una subida de tipos para enero no es muy probable».

La opinión de Kataoka coincide con la del ex subgobernador del Banco de Japón, Masazumi Wakatabe, quien también señaló la semana pasada que la economía japonesa no se encuentra en buen estado. Wakatabe hizo estas declaraciones tras asistir al panel económico de Takaichi, y su comentario pareció reflejar su oposición a una subida de tipos a corto plazo.

Aunque Takaichi se ha abstenido de comentar directamente sobre el ritmo de las subidas de tipos, los miembros de sus comités asesores destacan la necesidad de actuar con cautela. Esta postura contrasta con la opinión de casi todos los analistas del Banco de Japón, quienes, según una encuesta de Bloomberg realizada el mes pasado, pronosticaron una subida de tipos a más tardar en enero.

Takaichi mantuvo el martes su primera reunión bilateral con el gobernador del Banco de Japón, Kazuo Ueda. Ueda explicó que el banco se encuentra en un proceso gradual de ajuste de la política monetaria en función de la mejora de las condiciones económicas, y Takaichi mostró comprensión ante esta postura.

El Banco de Japón anunciará su próxima decisión de política monetaria el 19 de diciembre, y Kataoka afirmó que no espera que Takaichi ejerza presión alguna sobre el banco central en su calidad de primer ministro. En septiembre de 2024, cuando era legisladora, declaró que una subida de tipos sería una "estupidez".

"No creo que diga que no deberían subirse los tipos de interés", dijo.

Se prevé que el perfil crediticio de Filipinas no se vea afectado bajo el nuevo ministro de finanzas, ya que las agencias de calificación, que sitúan al país con grado de inversión, esperan continuidad en las políticas.

Moody's Ratings afirmó que no se espera que la reorganización del equipo económico del presidente Ferdinand Marcos Jr. y el nombramiento del secretario Frederick Go como jefe de finanzas "cambien sustancialmente nuestra evaluación de la fortaleza económica o fiscal de Filipinas ni de su perfil crediticio general".

«Prevemos una amplia continuidad en las políticas bajo la administración de Marcos», declaró Young Kim, vicepresidente adjunto de Moody's en Singapur. Moody's mantiene la calificación de Filipinas dos niveles por encima del grado especulativo.

SP Global Ratings también afirmó que es improbable que los acontecimientos políticos afecten la orientación política general del país. «No prevemos que los sucesos en curso relacionados con los proyectos de control de inundaciones generen inestabilidad política», declaró YeeFarn Phua, director de SP en Singapur.

A principios de esta semana, Marcos anunció cambios en su gabinete tras la renuncia de su secretario ejecutivo y su jefe de presupuesto, quienes se vieron envueltos en un creciente escándalo de corrupción que ha sacudido al país. Go fue nombrado jefe de finanzas en sustitución de Ralph Recto, quien fue designado nuevo secretario ejecutivo.

SP afirmó que su perspectiva sobre la calificación soberana de Filipinas sigue siendo positiva, y agregó que espera que la "mejora significativa" en los indicadores crediticios lograda en los últimos 10 años continúe.

Bajo la administración de Recto, Filipinas ha aumentado los impuestos para impulsar los ingresos, con el objetivo de lograr un déficit presupuestario menor para 2028. En sus primeras declaraciones desde su nombramiento, Go se comprometió a promover la fortaleza fiscal y el crecimiento.

En cuestión de semanas, las criptomonedas han pasado de máximos históricos y titulares sobre la adopción institucional a un renovado debate sobre un "criptoinvierno". Bitcoin ha cedido una parte significativa de su reciente repunte, y Ethereum ha caído aún más en términos porcentuales. Todo el mercado de criptomonedas ha sufrido un fuerte descenso, y muchas acciones relacionadas con criptomonedas que cotizan en bolsa han seguido la misma tendencia.

Para los inversores, la pregunta clave ya no es solo por qué las criptomonedas han bajado, sino qué revela este movimiento sobre la tolerancia al riesgo. Las criptomonedas se comportan cada vez menos como un activo de nicho y más como un indicador de alta volatilidad de la liquidez global y el ánimo del mercado.

Una forma útil de analizar el mercado actual es considerar las criptomonedas como un indicador de liquidez.

Las criptomonedas se negocian las 24 horas, reaccionan más rápido que la mayoría de los activos y atraen tanto capital minorista como institucional. Esto las hace muy sensibles a las fluctuaciones del mercado financiero. Cuando la liquidez es abundante, el capital fluye rápidamente. Cuando disminuye, las criptomonedas suelen ser las primeras en notarse.

En los últimos años, la correlación del bitcoin con las acciones tecnológicas de alto crecimiento se ha fortalecido. Al mismo tiempo, las criptomonedas suelen tener dificultades cuando el dólar estadounidense se fortalece o cuando aumentan los rendimientos reales: dos señales clásicas de aversión al riesgo en los mercados globales. En la práctica, los movimientos del bitcoin ahora reflejan tanto las condiciones macroeconómicas como el comportamiento de las propias criptomonedas.

Para los inversores multiactivos, observar los niveles de las criptomonedas se ha convertido, por lo tanto, en una forma de medir el apetito por el riesgo en general en tiempo real, en lugar de tratarlo como un mercado aislado.

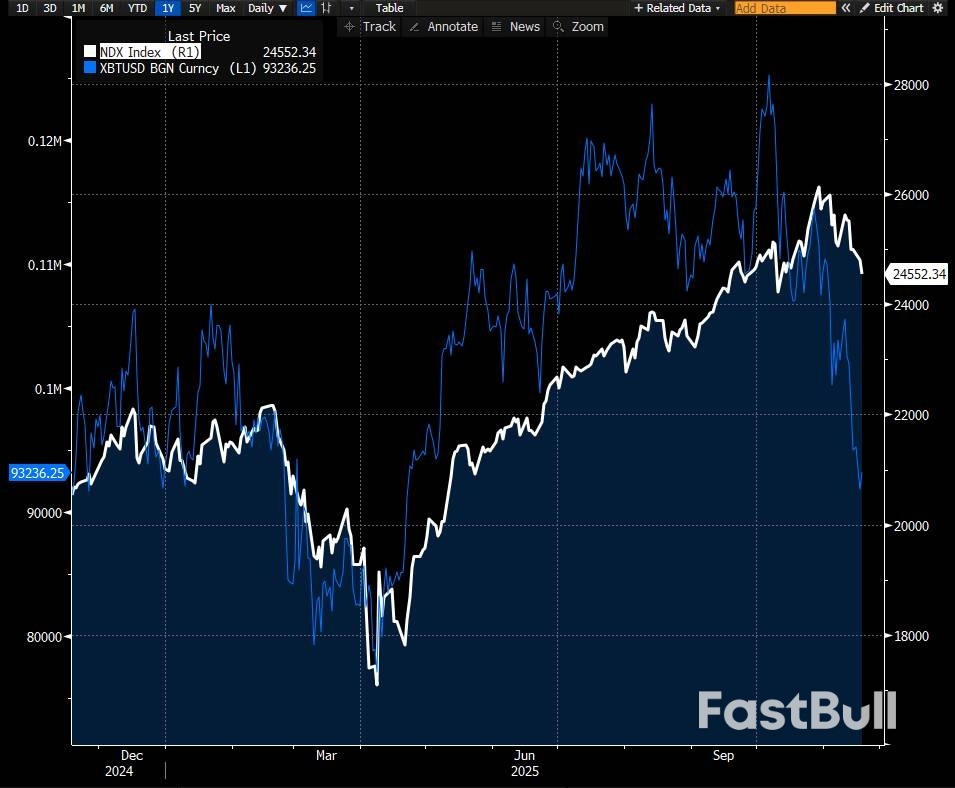

Bitcoin y el Nasdaq 100 han seguido una trayectoria similar durante el último año, con las criptomonedas amplificando las fluctuaciones del mercado bursátil. Fuente: Bloomberg, Saxo.

Bitcoin y el Nasdaq 100 han seguido una trayectoria similar durante el último año, con las criptomonedas amplificando las fluctuaciones del mercado bursátil. Fuente: Bloomberg, Saxo.La actual liquidación de activos está estrechamente ligada a un cambio en el contexto macroeconómico.

Los mercados han moderado sus expectativas de recortes rápidos de los tipos de interés, y la rentabilidad real —rentabilidad nominal ajustada por la inflación— ha aumentado. Para los activos sin flujos de efectivo, como bitcoin y ethereum, un mayor coste real del capital supone un claro obstáculo.

Al mismo tiempo, las acciones de tecnología de alto crecimiento y las vinculadas a la IA también han retrocedido, y el posicionamiento general en activos de riesgo se ha vuelto más cauto. Las criptomonedas, al situarse en el extremo de alta volatilidad de ese espectro, reaccionan, naturalmente, con mayor brusquedad.

La estructura del mercado amplifica este movimiento. Los mercados de criptomonedas siguen estando fuertemente influenciados por el apalancamiento. Cuando se rompen niveles de precios clave, las liquidaciones forzosas pueden acelerar las ventas, especialmente cuando la liquidez es escasa. Las entradas de capital en criptomonedas que se registraron anteriormente también se han moderado, eliminando uno de los factores que impulsaron los precios a principios de año.

El precio es solo una parte de la historia. La volatilidad también ofrece su propia señal.

La volatilidad implícita de bitcoin y ethereum ha aumentado significativamente a medida que se desarrollaba la liquidación. Normalmente, esto conlleva dos características:

Incluso para los inversores que nunca operan con derivados, estos cambios son reveladores. El aumento de la volatilidad de las criptomonedas junto con el aumento de la volatilidad de las acciones o el crédito suele indicar un entorno de aversión al riesgo más generalizado. Cuando la volatilidad aumenta bruscamente en el mercado de las criptomonedas, pero se mantiene controlada en otros sectores, la tensión puede ser más localizada.

El mensaje es simple: la volatilidad se ha convertido en una clase de activo propia, y puede revelar cambios en el sentimiento antes que el precio por sí solo.

Cómo encaja esto en los ciclos criptográficos anteriores

Vista desde una perspectiva más amplia, la actual corrección se ajusta a un patrón familiar.

Los ciclos anteriores de criptomonedas se han caracterizado por fuertes alzas seguidas de correcciones bruscas —a veces del 20 al 40 %— antes de retomar la tendencia alcista o entrar en una caída más profunda una vez que disminuye la liquidez. Las grandes fluctuaciones son una característica estructural de esta clase de activos.

El ciclo actual presenta nuevas características: productos de inversión regulados, mayor participación institucional y un mercado de derivados más desarrollado. El contexto macroeconómico también es diferente, con una inflación y rendimientos reales más elevados que en ciclos anteriores.

Sin embargo, dos temas permanecen constantes:

Ethereum suele experimentar fluctuaciones porcentuales mayores que Bitcoin, lo que pone de relieve el mayor riesgo que entrañan las inversiones distintas a Bitcoin.

¿Qué significa esto para los inversores?

Este artículo no pretende predecir el precio futuro de bitcoin o ethereum. La pregunta más útil es más simple: ¿Es momento de pánico o de euforia? Y la respuesta sincera: ninguno de los dos.

En cambio, la última medida ofrece un marco de pensamiento más claro:

En resumen: este no es momento para entrar en pánico ni para celebrar. Es momento de reflexionar, de estar al tanto del contexto y de mantener las criptomonedas en perspectiva, como una pieza más de un panorama de riesgos mucho mayor.

Este contenido es material de marketing y no debe considerarse asesoramiento de inversión. Operar con instrumentos financieros conlleva riesgos y el rendimiento histórico no garantiza resultados futuros. El autor tiene derecho a esperar al menos 24 horas desde la publicación antes de operar con dichos instrumentos. Los instrumentos mencionados en este contenido pueden ser emitidos por un socio, del cual Saxo recibe comisiones promocionales, pagos o retrocesiones. Si bien Saxo puede recibir compensación por estas colaboraciones, todo el contenido se crea con el objetivo de brindar a los clientes información y opciones valiosas. Este contenido no se modificará ni se revisará después de su publicación.

Los precios del oro han tenido un comienzo de semana inestable, pero el nivel de $4000/oz se ha mantenido firme. Los alcistas han regresado y el precio ha rebotado en la zona de confluencia de $4000, pero necesita superar el nivel de $4100/oz para que el repunte gane fuerza.

La pregunta en la mente de los participantes del mercado es si los alcistas del oro mantendrán el control después de la publicación de las actas de la Fed y los datos laborales del jueves.

Mirando el gráfico de cuatro horas a continuación, el panorama técnico es interesante.

Después de rebotar en la línea de tendencia ascendente que se alineó con el nivel de $4000/oz, el oro superó la media móvil de 100 días y ahora está probando la línea de tendencia descendente trazada desde el máximo del 13 de noviembre alrededor de $4245/oz.

Una ruptura de la línea de tendencia descendente y la media móvil de 50 días en torno al nivel de $4096/oz podría abrir un posible repunte hacia el toque anterior de la línea de tendencia descendente en $4212/oz.

Por supuesto, hay un área de resistencia alrededor del nivel de $4150/oz que podría resultar un obstáculo, pero los alcistas pueden envalentonarse o, de lo contrario, estarán observando los datos laborales de EE. UU. y las actas de la Reserva Federal como un posible catalizador.

Para mantener el impulso alcista, la media móvil de 100 días en 4041 es ahora un soporte crucial a corto plazo. Si esta zona se mantiene, debería ser un buen augurio para el impulso alcista.

: $4000/oz se mantiene firme ante las actas del FOMC y la publicación de datos laborales_1")

El precio del oro (XAU/USD) se ha mostrado relativamente inafectado por las fluctuaciones del índice del dólar estadounidense en los últimos tiempos. Sin embargo, esto no significa que la correlación ya no sea un factor a tener en cuenta.

Las actas de la Fed y los datos laborales publicados esta semana influirán significativamente en las expectativas de recortes de tasas, lo que afectará la confianza del mercado y el índice del dólar estadounidense. Esto, a su vez, influirá significativamente en la evolución futura del precio del oro.

La agresiva revalorización de las probabilidades de recorte de tasas para la reunión de la Reserva Federal de diciembre (93,7% de probabilidad hace un mes frente a 51,1% de probabilidad en la actualidad) ha mantenido bajo control las ganancias del oro.

: $4000/oz se mantiene firme ante las actas del FOMC y la publicación de datos laborales_2")

Sin embargo, una impresión débil en el frente de datos laborales podría hacer que las expectativas de recorte de tasas se disparen y, por lo tanto, impulsar el oro al alza una vez más.

Los mercados ya saben en términos generales qué esperar de la publicación de las minutas de la Fed, ya que fue el tono del presidente Powell y la división de votos de 10 a 2 en la reunión de octubre de la Fed lo que inició la revisión agresiva de los precios de las expectativas de recorte de tasas.

Por lo tanto, el evento podría ser dejado de lado por los participantes del mercado en favor de la publicación de los datos laborales del jueves.

: $4000/oz se mantiene firme ante las actas del FOMC y la publicación de datos laborales_3")

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Etiqueta blanca

API de datos

Complementos web

Creador de carteles

Programa de afiliados

El riesgo de pérdida en el comercio de activos financieros como acciones, divisas, materias primas, futuros, bonos, ETF o criptomonedas puede ser considerable. Puede sufrir una pérdida total de los fondos que deposita con su corredor. Por lo tanto, debe considerar cuidadosamente si dicha negociación es adecuada para usted tomando en cuenta sus circunstancias y recursos financieros.

No se debe considerar invertir sin llevar a cabo, su propia diligencia de manera minuciosa o consultar con sus asesores financieros. Nuestro contenido web puede no ser adecuado para usted, ya que no conocemos su situación financiera ni sus necesidades de inversión. Es posible que nuestra información financiera tenga latencia o contenga inexactitudes, por lo que usted debe ser completamente responsable de cualquiera de sus transacciones y decisiones de inversión. La empresa no se hará responsable de su capital perdido.

Sin obtener el permiso del sitio web, no se le permite copiar los gráficos, textos o marcas comerciales del sitio web. Los derechos de propiedad intelectual sobre los contenidos o datos incorporados a este sitio web pertenecen a sus proveedores y comerciantes de intercambio.

No conectado

Inicia sesión para acceder a más funciones

Membresía FastBull

Todavia no

Comprar

Iniciar sesión

Registrarse