Cotizaciones

Noticias

Análisis

Usuario

24/7

Calendario económico

Educación

Datos

- Nombres

- Último

- Anterior

Cuentas de Señal para Miembros

Todas las Cuentas de Señal

Todos los Concursos

Francia Producción industrial intermensual (SA) (Octubre)

Francia Producción industrial intermensual (SA) (Octubre)A:--

P: --

Francia Balanza Comercial (SA) (Octubre)A:--

P: --

Zona Euro Empleo Interanual (SA) (Tercer trimestre)

Zona Euro Empleo Interanual (SA) (Tercer trimestre)A:--

P: --

Canada Empleo a tiempo parcial (SA) (Noviembre)

Canada Empleo a tiempo parcial (SA) (Noviembre)A:--

P: --

A: --

Canada Tasa de desempleo (SA) (Noviembre)A:--

P: --

A: --

Canada Empleo a tiempo completo (SA) (Noviembre)A:--

P: --

A: --

Canada Tasa de participación en el empleo (SA) (Noviembre)A:--

P: --

A: --

Canada Empleo (SA) (Noviembre)A:--

P: --

A: --

Estados Unidos Índice de precios PCE intermensual (Septiembre)

Estados Unidos Índice de precios PCE intermensual (Septiembre)A:--

P: --

A: --

Estados Unidos Ingresos personales intermensuales (Septiembre)A:--

P: --

A: --

Estados Unidos Índice de precios PCE subyacente intermensual (Septiembre)A:--

P: --

A: --

Estados Unidos Índice de precios PCE interanual (SA) (Septiembre)A:--

P: --

A: --

Estados Unidos Índice de precios PCE subyacente interanual (Septiembre)A:--

P: --

A: --

Estados Unidos Gastos personales intermensuales (SA) (Septiembre)A:--

P: --

Estados Unidos Previsión de inflación a 5-10 años (Diciembre)A:--

P: --

A: --

Estados Unidos Gasto en consumo personal real Intermensual (Septiembre)A:--

P: --

Estados Unidos Perforación total SemanalA:--

P: --

A: --

Estados Unidos Total semanal de perforaciones petrolíferasA:--

P: --

A: --

Estados Unidos Créditos al Consumo (SA) (Octubre)A:--

P: --

China continental Reservas de divisas (Noviembre)

China continental Reservas de divisas (Noviembre)A:--

P: --

A: --

Japón Balanza comercial (Octubre)

Japón Balanza comercial (Octubre)A:--

P: --

A: --

Japón Revisión intertrimestral del PIB nominal (Tercer trimestre)A:--

P: --

A: --

China continental Importaciones Interanual (CNH) (Noviembre)A:--

P: --

A: --

China continental Exportaciones (Noviembre)A:--

P: --

A: --

China continental Importaciones (CNH) (Noviembre)A:--

P: --

A: --

China continental Balanza Comercial (CNH) (Noviembre)A:--

P: --

A: --

China continental Exportaciones interanuales (USD) (Noviembre)A:--

P: --

A: --

China continental Importaciones Interanual (USD) (Noviembre)A:--

P: --

A: --

Alemania Producción industrial intermensual (SA) (Octubre)

Alemania Producción industrial intermensual (SA) (Octubre)A:--

P: --

Zona Euro Índice Sentix de confianza de los inversores (Diciembre)A:--

P: --

A: --

Canada Índice Nacional de Confianza Económica--

P: --

A: --

Reino Unido Ventas minoristas comparables BRC Interanual (Noviembre)

Reino Unido Ventas minoristas comparables BRC Interanual (Noviembre)--

P: --

A: --

Reino Unido Ventas minoristas totales BRC Interanual (Noviembre)--

P: --

A: --

Australia O/N (Prestamo ) Tasa clave

Australia O/N (Prestamo ) Tasa clave--

P: --

A: --

Declaración de tipos del RBA Conferencia de prensa del RBA Alemania Exportaciones intermensuales (SA) (Octubre)--

P: --

A: --

Estados Unidos Índice NFIB de optimismo de las pequeñas empresas (SA) (Noviembre)--

P: --

A: --

México tasa de inflación de 12 meses (IPC) (Noviembre)

México tasa de inflación de 12 meses (IPC) (Noviembre)--

P: --

A: --

México IPC subyacente Interanual (Noviembre)--

P: --

A: --

México IPP interanual (Noviembre)--

P: --

A: --

Estados Unidos Ventas semanales al por menor en el sector comercial Interanual--

P: --

A: --

Estados Unidos Ofertas de empleo JOLTS (SA) (Octubre)--

P: --

A: --

China continental M1 Oferta monetaria Interanual (Noviembre)--

P: --

A: --

China continental M0 oferta monetaria Interanual (Noviembre)--

P: --

A: --

China continental M2 Oferta monetaria interanual (Noviembre)--

P: --

A: --

Estados Unidos Pronóstico de producción de crudo a corto plazo de la EIA para el año (Diciembre)--

P: --

A: --

Estados Unidos Pronóstico de producción de gas natural de la EIA para el próximo año (Diciembre)--

P: --

A: --

Estados Unidos Pronóstico de producción de crudo a corto plazo de la EIA para el próximo año (Diciembre)--

P: --

A: --

Perspectiva energética mensual a corto plazo de la EIA Estados Unidos Existencias semanales de gasolina API--

P: --

A: --

Estados Unidos Existencias semanales de petróleo API Cushing--

P: --

A: --

Estados Unidos Existencias semanales de crudo API--

P: --

A: --

Estados Unidos Existencias semanales de petróleo refinado API--

P: --

A: --

Corea del Sur Tasa de desempleo (SA) (Noviembre)

Corea del Sur Tasa de desempleo (SA) (Noviembre)--

P: --

A: --

Japón Índice Reuters Tankan de empresas no manufactureras (Diciembre)--

P: --

A: --

Japón Índice Reuters Tankan de fabricantes (Diciembre)--

P: --

A: --

Japón Índice de precios de los productos básicos en las empresas nacionales Intermensual (Noviembre)--

P: --

A: --

Japón Índice de precios de las materias primas de las empresas nacionales Interanual (Noviembre)--

P: --

A: --

China continental IPP interanual (Noviembre)--

P: --

A: --

China continental IPC Intermensual (Noviembre)--

P: --

A: --

Sin datos que coincidan

Gráficos Gratis para siempre

Charlar P&R con expertos Filtros Calendario económico Datos HerramientaMembresía CaracterísticasTendencias del mercado

Indicadores populares

Últimas perspecivas

Últimas perspecivas

Temas en Tendencia

Columnistas Principales

Última actualización

Etiqueta blanca

API de datos

Complementos web

Programa de afiliados

Ver todo

Sin datos

El regulador financiero de China instó a las instituciones a aumentar el apoyo al consumo, prometiendo en un comunicado el viernes relajar adecuadamente las cuotas de crédito al consumo y los términos de los préstamos, ya que ofrece respaldo a largo plazo para poner a disposición grandes sumas.

El regulador financiero de China instó a las instituciones a aumentar el apoyo al consumo, prometiendo en un comunicado el viernes relajar adecuadamente las cuotas de crédito al consumo y los términos de los préstamos, ya que ofrece respaldo a largo plazo para poner a disposición grandes sumas.

La Administración Nacional de Regulación Financiera (NFRA) agregó que alentaba a las instituciones financieras a brindar apoyo para la renovación de préstamos a los prestatarios elegibles de préstamos de consumo personal.

Las instituciones financieras deben "ayudar a impulsar el consumo y satisfacer mejor las necesidades financieras del sector de consumo" para implementar los requisitos de trabajo del liderazgo central, afirmó.

Las instituciones también deberían aumentar el suministro de crédito a las industrias de servicios al consumidor, como los sectores mayorista y minorista, alojamiento y restauración, cultura y turismo, educación, salud y atención a personas mayores, afirmó la NFRA.

Estimular el gasto entre los consumidores chinos renuentes ha sido elevado a lo más alto de la lista de tareas de Beijing para 2025, mientras los legisladores buscan rectificar los desequilibrios en la segunda economía más grande del mundo.

La semana pasada, Beijing prometió mayores esfuerzos para impulsar el consumo ante la creciente guerra comercial con Estados Unidos, pero los analistas esperan que las presiones deflacionarias se prolonguen.

Las instituciones financieras también deberían ampliar los tipos de productos y servicios para ayudar a los residentes a aumentar el consumo de bienes y servicios, añadió.

El AUD/JPY se fortalece a medida que el aumento de los precios de las materias primas, incluido el oro, el acero y el mineral de hierro, respalda al dólar australiano.

El dólar australiano enfrentó desafíos después de que Trump decidiera mantener un arancel del 25% sobre las exportaciones australianas de aluminio y acero.

Se espera que el BoJ deje las tasas de interés sin cambios la próxima semana mientras evalúa los riesgos de una escalada de las tensiones comerciales en Estados Unidos.

El AUD/JPY recupera las pérdidas recientes de la sesión anterior, cotizando alrededor de 93,30 durante el horario asiático del viernes. El dólar australiano (AUD) encuentra respaldo en el aumento de los precios de las materias primas, como el oro, el acero y el mineral de hierro, lo que refuerza su fortaleza frente al yen japonés (JPY).

Sin embargo, las tensiones comerciales globales lastran el cruce AUD/JPY tras la decisión del presidente estadounidense Donald Trump de mantener un arancel del 25% sobre las exportaciones australianas de aluminio y acero, valoradas en casi 1.000 millones de dólares. Esta medida añade presión a las perspectivas comerciales y las exportaciones clave de Australia. A pesar de ello, el primer ministro australiano, Anthony Albanese, confirmó que Australia no impondrá aranceles de represalia a Estados Unidos, afirmando que dichas medidas aumentarían los costos para los consumidores e impulsarían la inflación.

Mientras tanto, el yen japonés se mantiene bajo presión ante la cautela del Banco de Japón (BoJ). Se espera que el banco central mantenga sin cambios los tipos de interés la próxima semana, mientras evalúa los riesgos que la escalada de las tensiones comerciales con Estados Unidos plantea a la economía japonesa, impulsada por las exportaciones. El momento de la próxima subida de tipos del BoJ sigue siendo incierto, y las autoridades monetarias siguen de cerca la incertidumbre global.

"La economía y la evolución de los precios en Japón parecen estables, pero los riesgos externos están aumentando", declaró a Reuters una fuente familiarizada con las conversaciones del Banco de Japón. "La mayor incertidumbre global podría afectar los planes del Banco de Japón para subir los tipos de interés", coincidieron otras dos fuentes.

A pesar de la reciente caída, el yen se mantiene cerca de sus niveles más altos frente a sus pares en meses, impulsado por las expectativas de nuevas subidas de tipos del Banco de Japón este año. Además, las empresas japonesas han acordado importantes aumentos salariales por tercer año consecutivo para ayudar a los trabajadores a afrontar la inflación y abordar la escasez de mano de obra. Se espera que el aumento salarial impulse el gasto de los consumidores, impulse la inflación y proporcione al Banco de Japón mayor flexibilidad para futuras subidas de tipos.

El índice del dólar estadounidense (DXY), que sigue la evolución del dólar estadounidense (USD) frente a seis divisas principales, mantiene su racha alcista por tercer día consecutivo gracias a la mejora en los rendimientos de los bonos del Tesoro. El DXY cotiza cerca de 104,00, con rendimientos de los bonos del Tesoro estadounidense a 2 y 10 años del 3,96 % y el 4,29 %, respectivamente, durante la jornada asiática del viernes.

El dólar se fortaleció tras la publicación el jueves de datos mejores de lo esperado sobre las solicitudes de subsidio por desempleo y del Índice de Precios al Productor (IPP) más débiles de lo previsto. Los operadores esperan ahora el Índice preliminar de Sentimiento del Consumidor de Michigan de marzo, que se publicará en la sesión americana.

En el mercado laboral, las solicitudes iniciales de subsidio por desempleo en EE. UU. se situaron en 220.000 durante la semana que finalizó el 7 de marzo, por debajo de las 225.000 previstas. Las solicitudes continuas también descendieron a 1,87 millones, superando las previsiones de 1,90 millones, lo que indica la solidez del mercado laboral estadounidense.

Mientras tanto, las presiones inflacionarias se moderaron aún más. El IPC estadounidense subió un 3,2% interanual en febrero, frente al 3,7% de enero y por debajo del 3,3% previsto por el mercado. El IPC subyacente, que excluye alimentos y energía, aumentó un 3,4% anual, frente al 3,8% del mes anterior. En términos mensuales, el IPC general se mantuvo sin cambios, mientras que el subyacente bajó ligeramente un 0,1%.

El dólar estadounidense también encontró soporte a medida que el sentimiento de riesgo se debilitó luego del anuncio del presidente Donald Trump de un arancel del 200% sobre todos los vinos y champán europeos durante la sesión estadounidense del jueves.

El líder demócrata del Senado, Chuck Schumer, anunció el jueves por la noche que apoyará mantener abierto el gobierno, mientras la cámara se prepara para votar el viernes sobre un proyecto de ley de financiación provisional del Partido Republicano. Mientras tanto, el secretario de Comercio de EE. UU., Howard Lutnick, declaró que la administración planea equilibrar el presupuesto durante el mandato del presidente Donald Trump, con el objetivo de lograr este objetivo en un plazo de tres años.

El GBP/USD mantiene su posición cerca del máximo de cuatro meses de 1,2989 alcanzado el 13 de marzo.

El sentimiento de riesgo se debilitó después de que el presidente Trump amenazara con aplicar un arancel del 200% a los vinos y champán europeos.

Los traders seguirán de cerca las cifras del PIB del Reino Unido, ya que el Banco de Inglaterra ha expresado su preocupación por las perspectivas económicas.

El GBP/USD continúa su descenso por segunda sesión consecutiva, cotizando cerca de 1,2940 durante la sesión asiática del viernes. El par enfrenta dificultades, ya que la libra esterlina (GBP) se resiente ante el debilitamiento del apetito por el riesgo, agravado por la preocupación por el comercio mundial después de que el presidente estadounidense, Donald Trump, amenazara con imponer un arancel del 200% a los vinos y champán europeos, lo que generó inestabilidad en los mercados.

Los inversores esperan ahora los datos mensuales del Producto Interior Bruto (PIB) y de las fábricas del Reino Unido de enero, que se publicarán el viernes. Los inversores seguirán de cerca las cifras del PIB del Reino Unido, ya que el Banco de Inglaterra (BoE) ha expresado su preocupación por las perspectivas económicas . En su reunión de política monetaria de febrero, el BoE revisó su previsión de crecimiento del PIB para el año al 0,75 %, por debajo del 1,5 % proyectado en noviembre.

El dólar estadounidense (USD) se aprecia debido a la creciente preocupación por una desaceleración económica mundial, con los operadores centrados en los datos del Índice de Sentimiento del Consumidor de Michigan del viernes. El índice del dólar estadounidense (DXY), que mide el comportamiento del dólar estadounidense frente a seis divisas principales, se fortaleció tras el informe positivo de solicitudes de desempleo del jueves y los datos del Índice de Precios al Productor (IPP) más débiles de lo esperado . El DXY cotiza alrededor de 104,00 al momento de escribir este artículo.

Las solicitudes iniciales de subsidio por desempleo en Estados Unidos para la semana que finalizó el 7 de marzo fueron de 220.000, una cifra inferior a las 225.000 esperadas. Las solicitudes continuas cayeron a 1,87 millones, por debajo del pronóstico de 1,90 millones, lo que indica resiliencia en el mercado laboral estadounidense.

Las presiones inflacionarias en EE. UU. mostraron indicios de moderación. El IPC subió un 3,2 % interanual en febrero, frente al 3,7 % de enero y por debajo del 3,3 % previsto por el mercado. El IPC subyacente, que excluye alimentos y energía, aumentó un 3,4 % anual, frente al 3,8 % de enero. En términos mensuales, el IPC general se mantuvo sin cambios, mientras que el subyacente disminuyó un 0,1 %.

Indicador económico

Producto Interno Bruto (MoM)

El Producto Interior Bruto (PIB), publicado por la Oficina Nacional de Estadística con periodicidad mensual y trimestral, mide el valor total de todos los bienes y servicios producidos en el Reino Unido durante un período determinado. El PIB se considera el principal indicador de la actividad económica del Reino Unido. La lectura intermensual compara la actividad económica del mes de referencia con la del mes anterior. Generalmente, un aumento de este indicador es positivo para la libra esterlina (GBP), mientras que un valor bajo se considera negativo.

Mientras la amplia guerra comercial del presidente estadounidense Donald Trump despierta temores de recesión, los inversores globales han encontrado un nuevo santuario improbable: las acciones chinas.

El índice de referencia Hang Seng de Hong Kong, donde cotizan muchas de las principales empresas chinas, ha subido un 17% desde que Trump llegó a la Casa Blanca en enero.

Esto se compara con una caída de alrededor del 9% en el SP 500, que también perdió 4 billones de dólares en valor de mercado desde los máximos históricos del mes pasado.

El pronunciamiento errático de Trump sobre los aranceles y las medidas para recortar el gasto del gobierno federal han desafiado las suposiciones sobre el atractivo de las acciones estadounidenses, que han superado ampliamente a la mayoría de sus contrapartes globales desde 2021.

Los inversores han pasado de creer en "TINA" (no hay alternativa a los activos estadounidenses) a "TIARA" (hay una alternativa real), dijo Andy Wong, un alto ejecutivo de Pictet Asset Management con sede en Hong Kong.

Gran parte del repunte chino ha sido liderado por las acciones tecnológicas, que han subido un 29% en lo que va de 2025, alcanzando su nivel más alto en más de tres años la semana pasada. Al igual que muchos de los nuevos inversores alcistas en la renta variable china, Wong afirmó que ve oportunidades en los sectores tecnológico, de defensa y de consumo.

El secretario de Comercio de Estados Unidos, Howard Lutnick, dice que una recesión "valdría la pena" para implementar las políticas económicas del presidente Donald Trump, mientras que el secretario del Tesoro, Scott Bessent, ha hablado de un próximo período de "desintoxicación" y el propio Trump dice que la economía está en "transición".

Cualquiera sea su resultado, la historia demuestra que las recesiones -si llegan a ese punto- son asuntos costosos: el dolor nunca se distribuye de manera equitativa y el resultado -desde la duración y profundidad de la crisis hasta la velocidad y amplitud de la recuperación- es impredecible.

DECLIVE DEL PIB

En términos generales, una recesión se produce cuando el producto interno bruto (PIB) total de una economía disminuye significativamente. Una regla general es que cuando el PIB se contrae durante dos trimestres consecutivos, el país está en recesión.

Pero eso no lo resume realmente. El Comité de Datación del Ciclo Económico de la Oficina Nacional de Investigación Económica, que determina cuándo comienzan y terminan las recesiones, analiza más allá del PIB aspectos como el desempleo, los ingresos personales (excluyendo las prestaciones gubernamentales), el gasto de consumo y la producción industrial.

Estas podrían deteriorarse levemente durante un largo período. O podrían desplomarse tan bruscamente que resulten claramente recesivas, como ocurrió durante la pandemia de COVID-19, cuando la actividad cayó rápidamente pero se recuperó con rapidez, resultando en una recesión de solo dos meses, la más corta registrada en EE. UU.

En cambio, una economía lenta en 2016 nunca desembocó en una recesión declarada.

La NBER nunca declara recesiones en tiempo real. Esto queda a criterio de otros, analizando aspectos como la evolución de la tasa de desempleo, donde aumentos de medio punto porcentual o más en un año han significado en el pasado que se está produciendo una recesión.

Nada en datos concretos como el desempleo, el PIB o el gasto del consumidor sugiere actualmente que eso esté sucediendo. El debate está en el aire debido a encuestas recientes que muestran un declive en la confianza empresarial y del consumidor, y al recuerdo del primer mandato de Trump, cuando aranceles mucho menores que los propuestos ahora, precedidos por recortes de impuestos, provocaron un estancamiento del crecimiento económico mundial.

¿QUÉ CAUSA LAS RECESIONES?

En enero, el riesgo de una recesión en EE. UU. se consideraba bajo. Una baja tasa de desempleo y el aumento de los salarios significaban que los consumidores seguían gastando, la inflación se dirigía hacia el objetivo del 2 % de la Reserva Federal, y el banco central estadounidense había recortado los tipos de interés en un punto porcentual desde septiembre. Los funcionarios de la Fed consideraron que constituía una base sólida para un crecimiento continuo, y muchos economistas pensaban que el banco central había logrado un "aterrizaje suave" tras la alta inflación de 2021 y 2022.

Se trata de una hazaña poco común: a veces es la política del banco central la que desencadena una recesión, como ocurrió más notoriamente a principios de los años 1980, cuando el entonces jefe de la Reserva Federal, Paul Volcker, envió a la economía a una dolorosa recesión con aplastantes aumentos de las tasas de interés para controlar la alta inflación.

Esta vez, la volatilidad del sentimiento, las caídas en la riqueza del mercado de valores y las preocupaciones de una próxima caída en la actividad se debieron a la decisión de Trump de reestructurar el comercio global con aranceles amplios y elevados a los principales socios comerciales de Estados Unidos.

Estas perturbaciones son otras fuentes de recesiones. La pandemia fue otra, al igual que la conmoción combinada de principios de la década de 2000 causada por el desplome de las acciones tecnológicas y los atentados del 11 de septiembre de 2001 en Estados Unidos.

¿QUIÉN PAGA LA FACTURA?

Las recesiones tienen costos. Las ganancias empresariales caen, al igual que los precios de las acciones, lo que puede amplificar el impacto a medida que los inversores reducen su propio consumo. Los ingresos disminuyen y los déficits públicos aumentan a medida que más personas califican para recibir beneficios destinados a compensar la debilidad económica, conocidos como estabilizadores automáticos.

Una de las razones por las que el confinamiento por la pandemia dio paso a un período de fuerte crecimiento económico fue el nivel de apoyo gubernamental, tanto durante la primera administración de Trump como durante la del expresidente Joe Biden. Ambas administraciones dejaron tras de sí enormes déficits, lo que, según algunos, podría limitar la respuesta del gobierno en esta ocasión si la economía se desploma.

Pero la característica más notable de una recesión suele ser el creciente desempleo, un hecho que coloca la carga más pesada de cualquier recesión sobre aquellos que se quedan sin trabajo.

El creciente desempleo en Estados Unidos tiende a recaer desproporcionadamente sobre los negros y los hispanos, pero cada crisis es diferente.

La recesión de 2007-2009, por ejemplo, fue profunda y prolongada, derivada de una crisis financiera que se encuentra entre las recesiones más difíciles de resolver. Algunos la han llamado la "recesión masculina" debido a la gran pérdida de empleos en la construcción, la manufactura y las finanzas, sectores dominados por hombres. La recesión causada por la pandemia, en cambio, afectó inicialmente con fuerza a las mujeres y a los hispanos, con despidos masivos en el sector servicios.

LAS VENTAJAS DE LA RECESIÓN

Si hay un lado positivo, es que las recesiones reducen la inflación.

Últimamente se ha hablado de estanflación, con crecientes preocupaciones de que el crecimiento económico se desacelerará o incluso se reducirá mientras la inflación aumenta como consecuencia de los aranceles estadounidenses dirigidos a Canadá, México, China y otros socios comerciales.

Pero si una recesión es lo suficientemente pronunciada, la inflación acaba desacelerándose a medida que la demanda se debilita, e incluso los precios pueden bajar, algo que Trump prometió que ocurriría bajo su mandato. De hecho, es inusual que, fuera de una recesión, los niveles generales de precios bajen.

La Fed probablemente también recortaría las tasas para suavizar el golpe de una recesión, provocando que los mercados se ajusten a nuevas expectativas sobre el crecimiento y la demanda.

Las caídas en los costos de los préstamos pueden beneficiar en particular a los potenciales compradores de viviendas, con tasas hipotecarias más baratas (que la administración Trump también podría acoger con agrado) impulsando los mercados inmobiliarios y ayudando a la recuperación final.

Aspectos destacados clave

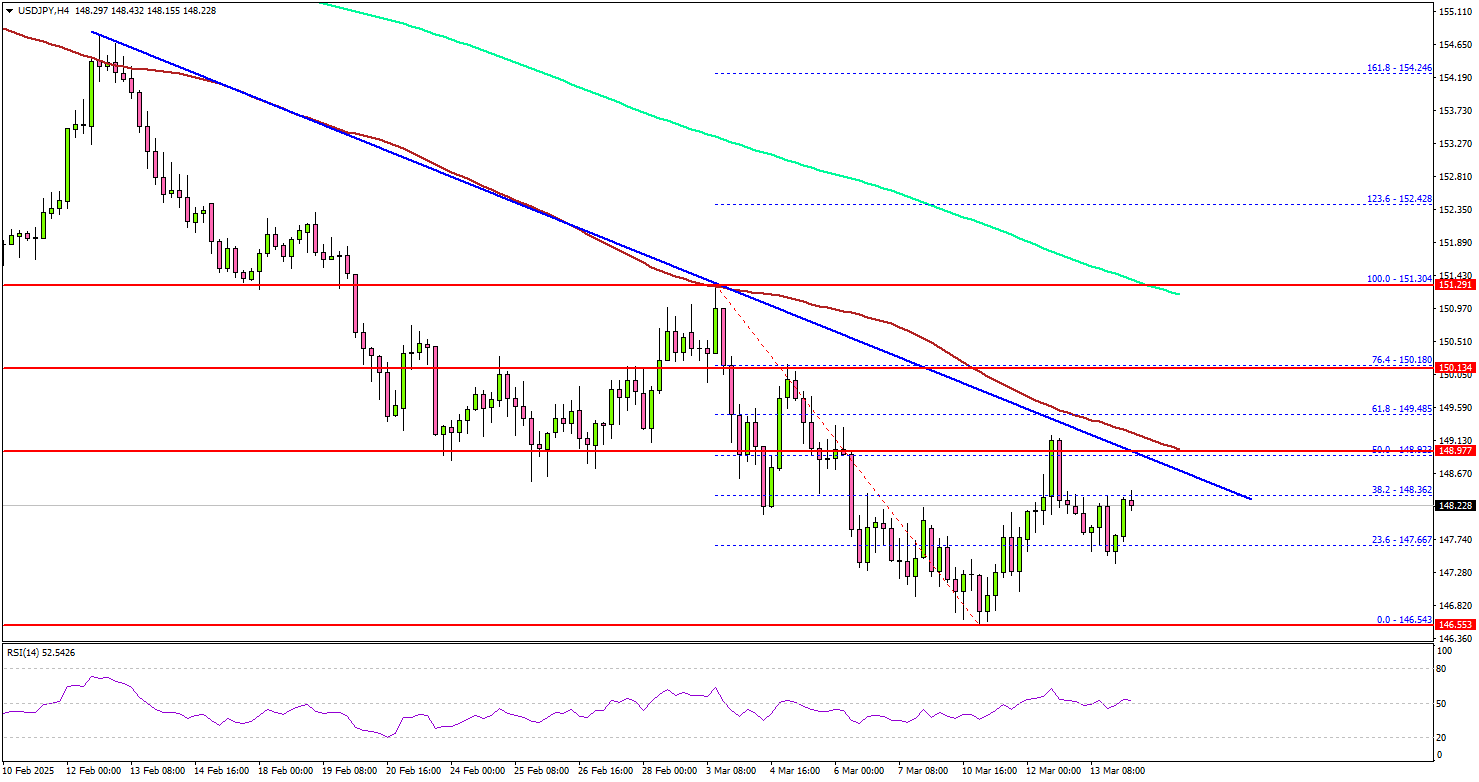

Análisis técnico del USD/JPY

El dólar estadounidense se mantuvo en una zona bajista por debajo de 148,80 frente al yen japonés. El USD/JPY extendió las pérdidas por debajo de 147,50 antes de que aparecieran los alcistas.

En el gráfico de 4 horas, el par probó la zona de 146.60 y se estabilizó por debajo de la media móvil simple de 100 periodos (rojo, 4 horas) y la de 200 periodos (verde, 4 horas). El par inició una pequeña ola de recuperación por encima del nivel de 147.50.

Hubo un pico por encima de 148,50, pero los bajistas estuvieron activos cerca del nivel de retroceso de Fibonacci del 50% del movimiento descendente desde el máximo de 151,30 hasta el mínimo de 146,63.

Al alza, el par encuentra resistencia cerca del nivel de 148.80. También se está formando una importante línea de tendencia bajista con resistencia en 148.80 en el mismo gráfico. La siguiente resistencia importante se encuentra cerca del nivel de 149.50 y el nivel de retroceso de Fibonacci del 61.8% del movimiento bajista desde el máximo de 151.30 hasta el mínimo de 146.63.

La principal resistencia se está formando cerca de la zona de 150.20. Un cierre por encima de este nivel podría marcar la pauta para una nueva subida. En este caso, el par podría incluso superar la resistencia de 152.00.

A la baja, el soporte inmediato se sitúa cerca del nivel de 147,50. El siguiente soporte clave se sitúa cerca del nivel de 147,20. Cualquier pérdida adicional podría llevar al par hacia el nivel de 146,60. El soporte principal podría ser 145,00.

En cuanto al EUR/USD, el par se mantuvo estable y pronto podría apuntar a un movimiento hacia la resistencia de 1.1000.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Etiqueta blanca

API de datos

Complementos web

Creador de carteles

Programa de afiliados

El riesgo de pérdida en el comercio de activos financieros como acciones, divisas, materias primas, futuros, bonos, ETF o criptomonedas puede ser considerable. Puede sufrir una pérdida total de los fondos que deposita con su corredor. Por lo tanto, debe considerar cuidadosamente si dicha negociación es adecuada para usted tomando en cuenta sus circunstancias y recursos financieros.

No se debe considerar invertir sin llevar a cabo, su propia diligencia de manera minuciosa o consultar con sus asesores financieros. Nuestro contenido web puede no ser adecuado para usted, ya que no conocemos su situación financiera ni sus necesidades de inversión. Es posible que nuestra información financiera tenga latencia o contenga inexactitudes, por lo que usted debe ser completamente responsable de cualquiera de sus transacciones y decisiones de inversión. La empresa no se hará responsable de su capital perdido.

Sin obtener el permiso del sitio web, no se le permite copiar los gráficos, textos o marcas comerciales del sitio web. Los derechos de propiedad intelectual sobre los contenidos o datos incorporados a este sitio web pertenecen a sus proveedores y comerciantes de intercambio.

No conectado

Inicia sesión para acceder a más funciones

Membresía FastBull

Todavia no

Comprar

Iniciar sesión

Registrarse