Cotizaciones

Noticias

Análisis

Usuario

24/7

Calendario económico

Educación

Datos

- Nombres

- Último

- Anterior

Cuentas de Señal para Miembros

Todas las Cuentas de Señal

Todos los Concursos

Francia Cuenta corriente (no SA) (Octubre)

Francia Cuenta corriente (no SA) (Octubre)A:--

P: --

A: --

Francia Balanza Comercial (SA) (Octubre)A:--

P: --

A: --

Italia Ventas menoristas Intermensuales (SA) (Octubre)

Italia Ventas menoristas Intermensuales (SA) (Octubre)A:--

P: --

A: --

Zona Euro Empleo Interanual (SA) (Tercer trimestre)

Zona Euro Empleo Interanual (SA) (Tercer trimestre)A:--

P: --

A: --

Zona Euro PIB Final Interanual (Tercer trimestre)A:--

P: --

A: --

Zona Euro PIB Final Intertrimestral (Tercer trimestre)A:--

P: --

A: --

Zona Euro Empleo Final Intertrimestral (SA) (Tercer trimestre)A:--

P: --

A: --

Zona Euro Empleo Final (SA) (Tercer trimestre)A:--

P: --

Brasil IPP Intermensual (Octubre)

Brasil IPP Intermensual (Octubre)A:--

P: --

A: --

México Índice de confianza del consumidor (Noviembre)

México Índice de confianza del consumidor (Noviembre)A:--

P: --

A: --

Canada Tasa de desempleo (SA) (Noviembre)

Canada Tasa de desempleo (SA) (Noviembre)A:--

P: --

A: --

Canada Tasa de participación en el empleo (SA) (Noviembre)A:--

P: --

A: --

Canada Empleo (SA) (Noviembre)A:--

P: --

A: --

Canada Empleo a tiempo parcial (SA) (Noviembre)A:--

P: --

A: --

Canada Empleo a tiempo completo (SA) (Noviembre)A:--

P: --

A: --

Estados Unidos Ingresos personales intermensuales (Septiembre)

Estados Unidos Ingresos personales intermensuales (Septiembre)A:--

P: --

A: --

Estados Unidos Índice de precios PCE interanual (SA) (Septiembre)A:--

P: --

A: --

Estados Unidos Índice de precios PCE intermensual (Septiembre)A:--

P: --

A: --

Estados Unidos Gastos personales intermensuales (SA) (Septiembre)A:--

P: --

A: --

Estados Unidos Índice de precios PCE subyacente intermensual (Septiembre)A:--

P: --

A: --

Estados Unidos Índice de precios PCE subyacente interanual (Septiembre)A:--

P: --

A: --

Estados Unidos UMich Inflación a 5 años preliminar interanual (Diciembre)A:--

P: --

A: --

Estados Unidos Gasto en consumo personal real Intermensual (Septiembre)A:--

P: --

A: --

Estados Unidos Previsión de inflación a 5-10 años (Diciembre)A:--

P: --

A: --

Estados Unidos Expectativas de inflación a 1 año del consumidor UMich Final (Diciembre)A:--

P: --

A: --

Estados Unidos Índice preliminar de confianza del consumidor UMich (Diciembre)A:--

P: --

A: --

Estados Unidos Expectativas de inflación a 1 año UMich Prelim (Diciembre)A:--

P: --

A: --

Estados Unidos Índice preliminar de expectativas de los consumidores UMich (Diciembre)A:--

P: --

A: --

Estados Unidos Perforación total SemanalA:--

P: --

A: --

Estados Unidos Total semanal de perforaciones petrolíferasA:--

P: --

A: --

Estados Unidos Coste laboral unitario Prelim. (Tercer trimestre)--

P: --

A: --

Estados Unidos Créditos al Consumo (SA) (Octubre)--

P: --

A: --

China continental Reservas de divisas (Noviembre)

China continental Reservas de divisas (Noviembre)--

P: --

A: --

China continental Exportaciones interanuales (USD) (Noviembre)--

P: --

A: --

China continental Importaciones Interanual (CNH) (Noviembre)--

P: --

A: --

China continental Importaciones Interanual (USD) (Noviembre)--

P: --

A: --

China continental Importaciones (CNH) (Noviembre)--

P: --

A: --

China continental Balanza Comercial (CNH) (Noviembre)--

P: --

A: --

China continental Exportaciones (Noviembre)--

P: --

A: --

Japón Salarios Intermensuales (Octubre)

Japón Salarios Intermensuales (Octubre)--

P: --

A: --

Japón Balanza comercial (Octubre)--

P: --

A: --

Japón Revisión intertrimestral del PIB nominal (Tercer trimestre)--

P: --

A: --

Japón Balanza comercial a medida (SA) (Octubre)--

P: --

A: --

Japón Revisión intertrimestral del PIB anual (Tercer trimestre)--

P: --

China continental Exportaciones interanuales (CNH) (Noviembre)--

P: --

A: --

China continental Balanza Comercial (USD) (Noviembre)--

P: --

A: --

Alemania Producción industrial intermensual (SA) (Octubre)

Alemania Producción industrial intermensual (SA) (Octubre)--

P: --

A: --

Zona Euro Índice Sentix de confianza de los inversores (Diciembre)--

P: --

A: --

Canada Indicadores adelantados intermensuales (Noviembre)--

P: --

A: --

Canada Índice Nacional de Confianza Económica--

P: --

A: --

Estados Unidos Índice de precios PCE de la Fed de Dallas Itermensual (Septiembre)--

P: --

A: --

Estados Unidos Tasa de la subasta de Notas a 3 años--

P: --

A: --

Reino Unido Ventas minoristas totales BRC Interanual (Noviembre)

Reino Unido Ventas minoristas totales BRC Interanual (Noviembre)--

P: --

A: --

Reino Unido Ventas minoristas comparables BRC Interanual (Noviembre)--

P: --

A: --

Australia O/N (Prestamo ) Tasa clave

Australia O/N (Prestamo ) Tasa clave--

P: --

A: --

Declaración de tipos del RBA Conferencia de prensa del RBA Alemania Exportaciones intermensuales (SA) (Octubre)--

P: --

A: --

Estados Unidos Índice NFIB de optimismo de las pequeñas empresas (SA) (Noviembre)--

P: --

A: --

Sin datos que coincidan

Gráficos Gratis para siempre

Charlar P&R con expertos Filtros Calendario económico Datos HerramientaMembresía CaracterísticasTendencias del mercado

Indicadores populares

Últimas perspecivas

Últimas perspecivas

Temas en Tendencia

Columnistas Principales

Última actualización

Etiqueta blanca

API de datos

Complementos web

Programa de afiliados

Ver todo

Sin datos

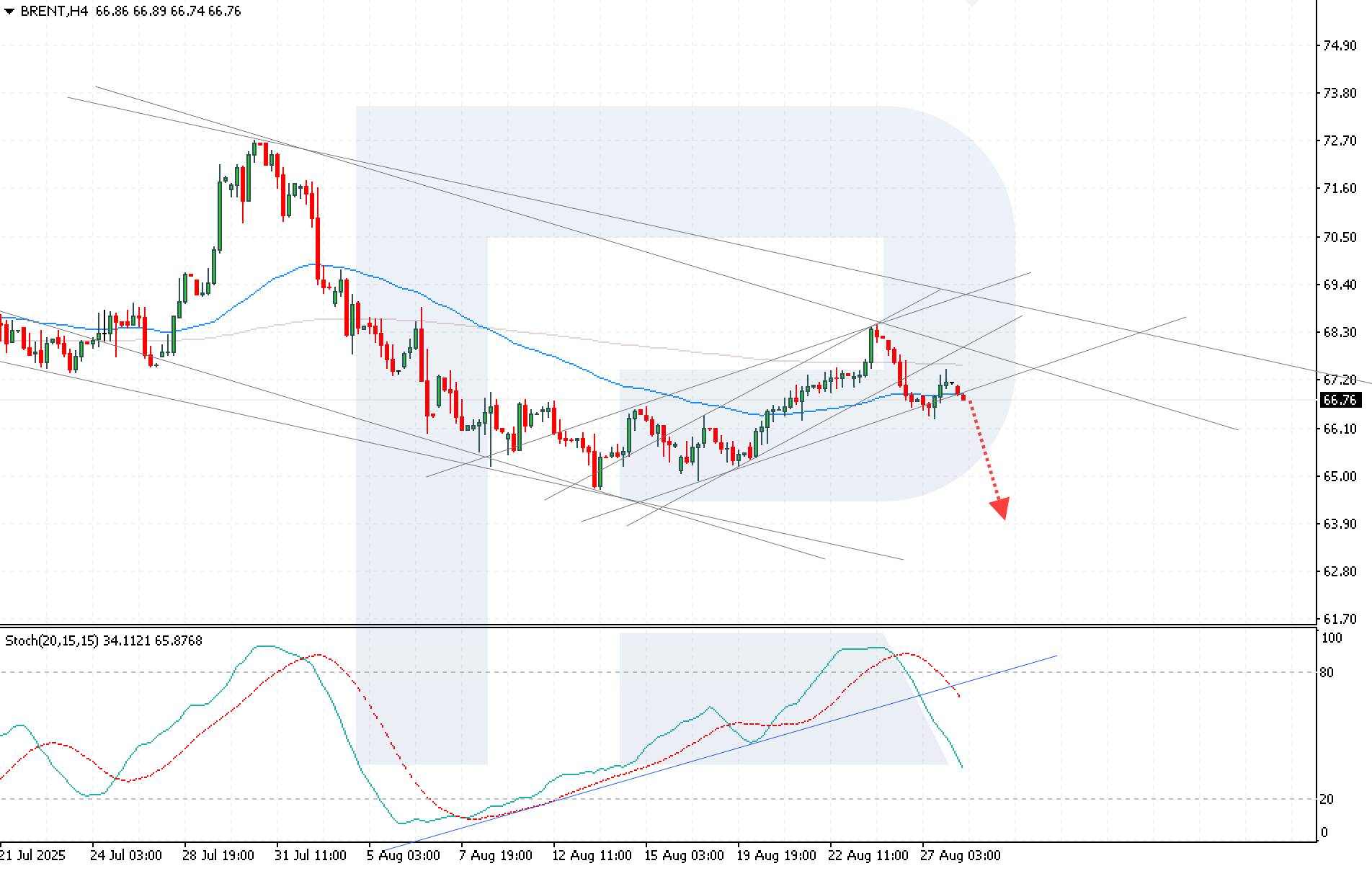

El mercado del petróleo sigue bajo presión, con las cotizaciones del Brent bajando ligeramente en medio de expectativas de una demanda más débil y factores geopolíticos, situándose actualmente en 66,76 USD.

El mercado del petróleo sigue bajo presión, con las cotizaciones del Brent bajando ligeramente en medio de expectativas de una demanda más débil y factores geopolíticos, situándose actualmente en 66,76 USD.

Pronóstico del petróleo Brent: puntos clave para el mercado

Los precios del petróleo Brent están cayendo tras rebotar desde el nivel de resistencia clave de 68,50 USD. Los inversores consideran la caída prevista de la demanda de combustible en EE. UU. al finalizar la temporada de verano, a la vez que evalúan posibles cambios en la oferta ante los elevados aranceles estadounidenses a la India. Los analistas señalan que el consumo ha alcanzado su punto máximo, lo que proyecta una desaceleración gradual de la demanda. Según el pronóstico del precio del petróleo Brent, estas expectativas apuntan a un creciente sentimiento bajista en el mercado.

Los inventarios comerciales de crudo de EE. UU. disminuyeron en 2,39 millones de barriles la semana pasada, hasta los 418,3 millones, según el informe semanal del Departamento de Energía. Los analistas habían pronosticado una disminución de 2 millones de barriles.

Los operadores también están atentos a la postura de India en respuesta a la presión estadounidense para frenar las importaciones de petróleo ruso tras el aumento de aranceles. Sin embargo, los analistas prevén que India seguirá comprando a corto plazo, lo que limitará el impacto de este factor en el mercado global.

Las cotizaciones del Brent están retrocediendo tras rebotar desde el nivel de resistencia de 68,50, manteniéndose dentro de un canal descendente. La dinámica actual sugiere una alta probabilidad de un impulso bajista hacia los 63,90 USD.

Las perspectivas para el Brent de hoy apuntan a una mayor caída tras romper el soporte a corto plazo en 66,00 USD y consolidarse por debajo de la EMA-65. El Oscilador Estocástico da una señal bajista: sus líneas se han inclinado hacia abajo, lo que confirma la probabilidad de un descenso continuo.

Otro factor que aumenta la presión es la posible ruptura por debajo del límite inferior del canal correctivo, lo que reforzaría la tendencia bajista.

Las cotizaciones del Brent siguen bajo presión, ya que las expectativas de una disminución de la demanda estadounidense y la incertidumbre sobre las importaciones de petróleo de la India aumentan el riesgo de una dinámica bajista. El análisis del Brent de hoy indica que el impulso bajista se mantiene intacto, con un objetivo en los 63,90 USD.

Las principales divisas europeas se mantuvieron cerca de niveles clave el jueves. Tras las declaraciones moderadas de Jerome Powell en el simposio de Jackson Hole, el dólar estadounidense primero cayó bruscamente, luego se corrigió al alza el lunes, para luego debilitarse nuevamente a mediados de semana. Sin embargo, la reacción del mercado sigue siendo incierta: los inversores aún no han llegado a un consenso sobre si la caída del dólar marca la continuación de una tendencia bajista o si la consolidación actual se convertirá en un nuevo impulso alcista para el dólar. En este contexto, los pares EUR/USD y USD/CHF han vuelto a probar niveles importantes, pero lograron recuperarse, manteniendo un equilibrio entre la oferta y la demanda.

Los participantes del mercado se centran ahora en las próximas publicaciones de datos de Europa y Estados Unidos. En la eurozona, se publicarán las cifras sobre la confianza de los consumidores y las empresas, las expectativas de inflación y los índices de clima empresarial, que podrían ajustar las previsiones a corto plazo para el euro. En EE. UU., la atención se centrará en el mercado laboral y la dinámica de precios: las solicitudes de subsidio por desempleo, el deflactor del PIB y el índice de Gasto de Consumo Personal (PCE) serán indicadores clave para evaluar la futura trayectoria de la política monetaria de la Reserva Federal. Estas publicaciones podrían determinar si el EUR/USD y el USD/CHF se mantienen dentro de sus rangos actuales o si el mercado se prepara para nuevos impulsos.

EUR/USD

Ayer, los vendedores de la moneda única europea intentaron romper el soporte clave en 1,1600. El precio marcó un nuevo mínimo de agosto, pero la ruptura resultó ser falsa y el par regresó a 1,1640. El análisis técnico del EUR/USD indica una tendencia lateral entre 1,1580 y 1,1740. Se necesitaría un factor fundamental significativo para impulsar al par más allá de este rango.

Los factores que podrían influir en el movimiento del EUR/USD incluyen:

USD/CHF

El par USD/CHF ha cotizado en un rango estrecho entre 0,8000 y 0,8150 durante varias semanas. Tras las declaraciones moderadas del presidente de la Fed, el precio probó el límite inferior de este rango, pero hasta el momento no se ha observado un nuevo impulso bajista. Si surgen noticias positivas en EE. UU., podría probarse el límite superior del corredor lateral en 0,8150. Una ruptura por debajo de 0,8000 podría desencadenar una caída hacia 0,7910-0,7940.

Los factores que podrían influir en el movimiento del USD/CHF incluyen:

Anoche, los mercados estadounidenses se vieron impulsados por los sólidos datos del PIB, las métricas de inflación y las noticias del sector tecnológico, especialmente los aranceles que afectan a los semiconductores. La renta variable, las acciones tecnológicas, el dólar y los bonos fueron los más afectados por estas publicaciones y noticias. El índice de precios del Gasto de Consumo Personal (PCE) aumentó un 2,1%, mientras que la inflación subyacente del PCE (excluyendo alimentos y energía) se elevó al 2,5%. Las cifras recientes del IPC y de la inflación de los precios al productor indicaron presiones persistentes sobre los precios, lo que complicó las expectativas de recortes de tipos de la Fed.

Los mercados asiáticos siguen siendo muy sensibles a las decisiones políticas, la evolución del sector tecnológico y los cambios macroeconómicos globales. El 28 de agosto, la renta variable china corre el riesgo de una corrección tras un fuerte repunte; la decisión sobre las tasas de interés de Corea del Sur y las cifras de inflación de Japón son cruciales para el mercado cambiario local; la publicación de datos estadounidenses y los discursos de la Fed tienen relevancia global para los activos de riesgo. Es importante estar atento a estos eventos para detectar oportunidades de trading y factores desencadenantes de volatilidad. El auge de Hong Kong se estancó ante la volatilidad derivada de las noticias estadounidenses y la incertidumbre política de China; el índice Straits Times de Singapur se mantiene estable gracias a los catalizadores de renta variable locales, como la logística y la sanidad.

El dólar estadounidense está experimentando ganancias generalizadas hoy debido a los sólidos datos económicos, el mensaje restrictivo de la Reserva Federal y la disminución de la incertidumbre comercial. La inestabilidad global, especialmente en Europa, está fortaleciendo aún más su resiliencia frente a otras divisas importantes. La moneda se está fortaleciendo en la mayoría de los pares principales, principalmente debido a los datos económicos positivos, la solidez de los fundamentos estadounidenses y la inestabilidad geopolítica global. Las compras técnicas de fin de mes también están contribuyendo al avance del dólar tras las recientes caídas. La Reserva Federal se mantiene cautelosa y restrictiva con respecto a las tasas de interés, lo que respalda la posición del dólar, mientras que la incertidumbre en torno a los aranceles globales parece estar disminuyendo tras los nuevos acuerdos comerciales. Notas del Banco Central:

Sesgo de las próximas 24 horas

Débil alcista

El precio del oro se mantiene prácticamente estable el jueves 28 de agosto de 2025 tras las recientes subidas, ya que los mercados globales anticipan posibles recortes de tipos de la Reserva Federal de EE. UU. y están atentos a la publicación de datos económicos clave. La tendencia de precios se mantiene positiva, con el oro cerca de los niveles de resistencia, respaldado por la incertidumbre económica y la demanda de los inversores. La resistencia más fuerte para el oro se encuentra en los 3410 $, con la siguiente resistencia en los 3450 $. El soporte se sitúa cerca de los 3346 $ y los 3319 $. Un movimiento sostenido por encima de los 3396 $ podría llevar a los alcistas a apuntar a precios más altos. Sin embargo, una caída por debajo de los 3300 $ debilitaría la perspectiva alcista. Sesgo de las próximas 24 horas.

Medianamente alcista

El dólar australiano mostró resiliencia hoy debido a una sorpresa positiva en la inflación, que modificó las expectativas sobre la política monetaria. Esto, sumado a un dólar estadounidense ligeramente más débil en medio de la incertidumbre política y económica, impulsó al dólar australiano hacia el importante nivel de 0,6500, con la posibilidad de nuevas ganancias si la confianza se mantiene favorable. El Índice de Precios al Consumidor (IPC) mensual de Australia para julio subió un 2,8 % interanual, superando notablemente las previsiones del 2,3 %. Este repunte se debió principalmente al aumento de los precios de la electricidad debido al vencimiento de los reembolsos, junto con el aumento de los precios de los alimentos, el alcohol y la vivienda.

Billetes del Banco Central:

El dólar neozelandés (NZD) se mantiene bajo presión hoy, jueves 28 de agosto de 2025, debido principalmente a la postura moderada del Banco de la Reserva de Nueva Zelanda (RBNZ), los datos económicos moderados y la continua aversión al riesgo en los mercados globales. El tipo de cambio NZD/USD se sitúa actualmente en torno a 0,5858, lo que refleja una modesta recuperación desde sus mínimos recientes, pero aún acumula una caída del 1,9 % en el último mes y del 6,2 % en el último año. Notas del Banco Central:

● La próxima reunión será el 22 de octubre de 2025.

Sesgo de las próximas 24 horas

Bajista medio

El yen japonés se mantiene bastante estable, con una apreciación gradual y baja volatilidad frente a las principales divisas. La inflación al consumidor en Tokio se mantiene elevada, pero ha mejorado ligeramente, lo que alimenta la especulación sobre una posible subida de tipos. La evolución financiera y fiscal, incluyendo las acciones corporativas y los aumentos del presupuesto gubernamental, completa el panorama del mercado para el 28 de agosto de 2025. El tipo de cambio USD/JPY se mantiene estable, cotizando recientemente en torno a 147,25, con escasas fluctuaciones diarias y semanales (-0,122 % desde ayer, -0,054 % durante la semana pasada).

Billetes del Banco Central:

Próximas 24 horas: Sesgo débil bajista

Los precios del petróleo bajaron ligeramente el 28 de agosto de 2025, debido a la reacción de los mercados globales a una reducción de las reservas estadounidenses menor de lo previsto, el aumento de la producción de la OPEP+ y los nuevos aranceles estadounidenses a las exportaciones indias. Las previsiones indican que los precios podrían seguir bajando hasta finales de año. Durante el último mes, los precios del crudo han caído más de un 4%, con una caída del petróleo de aproximadamente un 14% en comparación con el año pasado. Las previsiones a corto plazo indican una continua caída moderada, con precios que se espera que promedien alrededor de 58 dólares por barril al comenzar el cuarto trimestre de 2025 debido a la aceleración de la producción de la OPEP+ y la acumulación de inventarios.

Sesgo de las próximas 24 horas

Débil alcista

Las acciones estadounidenses subieron ayer, con el SP marcando un nuevo récord de cierre mientras los inversores esperaban los resultados clave de Nvidia tras el cierre. Nvidia se acercó a las expectativas, pero el precio de la acción cayó debido a la preocupación por los negocios en China. El Dow Jones ganó un 0,32% hasta los 45.565 puntos, el SP sumó un 0,24% hasta los 6.481 puntos y el Nasdaq un 0,21% hasta los 21.590 puntos. Los rendimientos de los bonos del Tesoro cayeron aún más, con el bono a 2 años bajando 3,7 puntos básicos en el día hasta el 3,609% y el bono a 10 años bajando 2,7 puntos básicos hasta el 4,234%. El dólar se cotizó en rangos relativamente estrechos, con el DXY bajando solo un 0,03% hasta los 98,20. Los precios del petróleo subieron después de que los inventarios estadounidenses volvieran a caer, con el Brent subiendo un 0,82% hasta los 67,77 dólares y el WTI hasta los 63,83 dólares por barril. El oro se mantuvo cerca de sus máximos recientes en varias semanas, subiendo un 0,11% a 3.397,37 dólares al cierre.

Nos acercamos rápidamente a otra sesión bursátil del viernes en Nueva York, donde se publicará una actualización clave de EE. UU. que podría influir decisivamente en las expectativas de recorte de tipos de la Fed. En las últimas semanas, hemos tenido cifras clave del sector no agrícola, un discurso clave de Jerome Powell y ahora tenemos el indicador de inflación predilecto de la Fed —el índice de precios PCE básico— en la última sesión de la semana. Los mercados se muestran particularmente vulnerables en la última sesión de la semana, con una rápida disminución de la liquidez en las últimas horas, lo que puede agravar las fluctuaciones en las actualizaciones clave. La actualización de esta semana es clave para consolidar un recorte de tipos muy esperado en septiembre. El mercado espera un aumento adicional del 0,3 % en los datos intermensuales y del 2,9 % interanual, lo que podría generar algunos problemas con las previsiones actuales, especialmente si se obtienen cifras al alza. Actualmente, el mercado estima una probabilidad del 88% de un recorte de tasas el próximo mes, pero se espera que eso cambie drásticamente si vemos una lectura de inflación más fuerte, lo que podría llevar a algunos movimientos bruscos en el mercado el viernes por la tarde.

Los mercados asiáticos parecen encaminados a una apertura a la baja hoy, tras la publicación de un buen informe de resultados de Nvidia, que a su vez advirtió una desaceleración de las perspectivas a futuro. La sesión asiática de hoy presenta pocos eventos, y los operadores pronostican mercados con un sesgo bajista. La sesión europea se centrará inicialmente en los mercados suizos, con la publicación de los últimos datos trimestrales del PIB. Se espera un aumento de tan solo el 0,1%, y los operadores esperan volatilidad en el franco en torno a este evento. Las principales actualizaciones fundamentales del día se publicarán en la sesión de Nueva York, junto con la publicación de algunas cifras clave de EE. UU. Se publicarán las cifras preliminares del PIB trimestral (exp. 3,1%), junto con los datos habituales de las solicitudes semanales de desempleo (exp. 231.000), y cualquier resultado que se desvíe de las expectativas podría generar importantes fluctuaciones en los productos financieros. Las cifras de ventas de viviendas pendientes (exp. -0,4%) se publicarán más tarde en la sesión, y posteriormente tendremos noticias de Christopher Waller, del FOMC, más tarde en el día. Se seguirá de cerca cualquier actualización de la Fed dadas las noticias recientes.

-Puntos clave

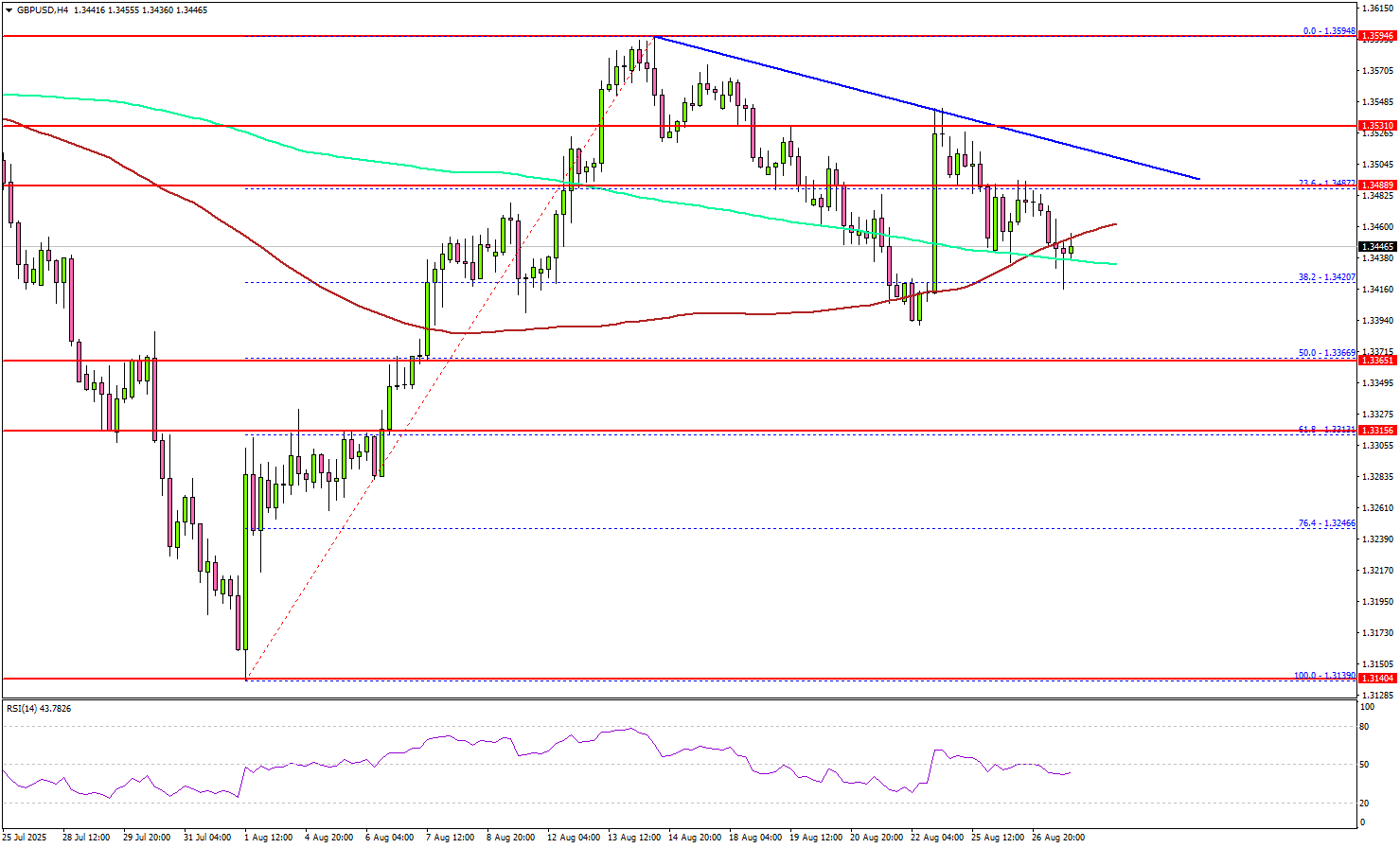

La libra esterlina se corrigió a la baja tras no superar los 1,3600 frente al dólar estadounidense. El GBP/USD cayó por debajo de los niveles de soporte de 1,3550 y 1,3500. En el gráfico de 4 horas, el par cotizó por debajo del nivel de retroceso de Fibonacci del 38,2% del movimiento alcista, desde el mínimo de 1,3139 hasta el máximo de 1,3594. El par incluso se disparó por debajo de la media móvil simple de 100 periodos (rojo, 4 horas) y la media móvil simple de 200 periodos (verde, 4 horas).

Sin embargo, el par se mantiene estable por encima del soporte de 1,3380 y del nivel de retroceso de Fibonacci del 50% del movimiento ascendente, desde el mínimo de 1,3139 hasta el máximo de 1,3594. Al alza, el par se encuentra ahora con una resistencia cerca de 1,3485. La siguiente resistencia clave se sitúa en 1,3500. También se está formando una línea de tendencia bajista que conecta con la resistencia en 1,3500 en el mismo gráfico. Un cierre por encima de 1,3500 podría marcar el ritmo para otra subida.

En el caso indicado, el par podría subir hacia 1,3550, nivel por encima del cual los alcistas podrían apuntar a 1,3600. A la baja, el soporte inmediato es 1,3400. El siguiente soporte clave se sitúa en 1,3365. Cualquier pérdida adicional podría llevar al par hacia la zona de soporte de 1,3315. En cuanto al EUR/USD, el par inició una nueva subida, pero los bajistas protegieron las ganancias por encima de 1,1680, y el par recortó la mayor parte de las ganancias.

El negociador comercial de Japón, Ryosei Akazawa, canceló una visita a Estados Unidos esta semana, dijo una fuente del gobierno, mientras que los medios de comunicación informaron que las conversaciones diseñadas para finalizar los detalles de un pacto de inversión se pospusieron debido a retrasos administrativos. Akazawa había planeado visitar Estados Unidos el jueves para elaborar una confirmación escrita de los detalles financieros del paquete de inversión de 550 mil millones de dólares con destino a Estados Unidos ofrecido por Tokio a cambio de que Washington redujera los aranceles a las importaciones de la cuarta economía más grande del mundo.

El secretario de Comercio de EE. UU., Howard Lutnick, también anunció esta semana un anuncio sobre la inversión japonesa. La emisora pública japonesa NHK y la agencia de noticias Kyodo informaron que aún quedaban varios asuntos por resolver en conversaciones de trabajo antes de que los ministros pudieran reunirse. Una fuente gubernamental familiarizada con las negociaciones, que habló bajo anonimato, indicó que Akazawa podría viajar a Washington a principios de la próxima semana, una vez resueltos los asuntos pendientes.

Washington y Tokio acordaron en julio establecer un arancel reducido del 15% a las importaciones procedentes de Japón a cambio del paquete de inversiones con destino a Estados Unidos a través de préstamos y garantías respaldados por el gobierno, pero los detalles de su contenido siguen sin estar claros. Si bien Trump ha promocionado el paquete como "nuestro dinero para invertir" y ha dicho que Estados Unidos retendría el 90% de las ganancias obtenidas, los funcionarios japoneses han enfatizado que las inversiones se determinarán en función de si también beneficiarán a Japón.

Los funcionarios japoneses han dicho repetidamente que preferirían tener primero una orden ejecutiva presidencial enmendada para eliminar los aranceles superpuestos sobre los productos japoneses antes de publicar un documento conjunto sobre los detalles de la inversión. Estados Unidos acordó enmendar la orden presidencial del 31 de julio para garantizar que un impuesto del 15% acordado el mes pasado sobre las importaciones japonesas no se acumule en bienes, como la carne de res, que están sujetos a aranceles más altos. Los funcionarios estadounidenses también han dicho que Trump emitiría otra orden para reducir los aranceles sobre los automóviles japoneses del 27,5% al 15%, pero no especificaron cuándo.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Etiqueta blanca

API de datos

Complementos web

Creador de carteles

Programa de afiliados

El riesgo de pérdida en el comercio de activos financieros como acciones, divisas, materias primas, futuros, bonos, ETF o criptomonedas puede ser considerable. Puede sufrir una pérdida total de los fondos que deposita con su corredor. Por lo tanto, debe considerar cuidadosamente si dicha negociación es adecuada para usted tomando en cuenta sus circunstancias y recursos financieros.

No se debe considerar invertir sin llevar a cabo, su propia diligencia de manera minuciosa o consultar con sus asesores financieros. Nuestro contenido web puede no ser adecuado para usted, ya que no conocemos su situación financiera ni sus necesidades de inversión. Es posible que nuestra información financiera tenga latencia o contenga inexactitudes, por lo que usted debe ser completamente responsable de cualquiera de sus transacciones y decisiones de inversión. La empresa no se hará responsable de su capital perdido.

Sin obtener el permiso del sitio web, no se le permite copiar los gráficos, textos o marcas comerciales del sitio web. Los derechos de propiedad intelectual sobre los contenidos o datos incorporados a este sitio web pertenecen a sus proveedores y comerciantes de intercambio.

No conectado

Inicia sesión para acceder a más funciones

Membresía FastBull

Todavia no

Comprar

Iniciar sesión

Registrarse