- USDJPY

- XAUUSD

- XAGUSD

- WTI

Cotizaciones

Análisis

Usuario

24/7

Calendario económico

Educación

Datos

- Nombres

- Último

- Anterior

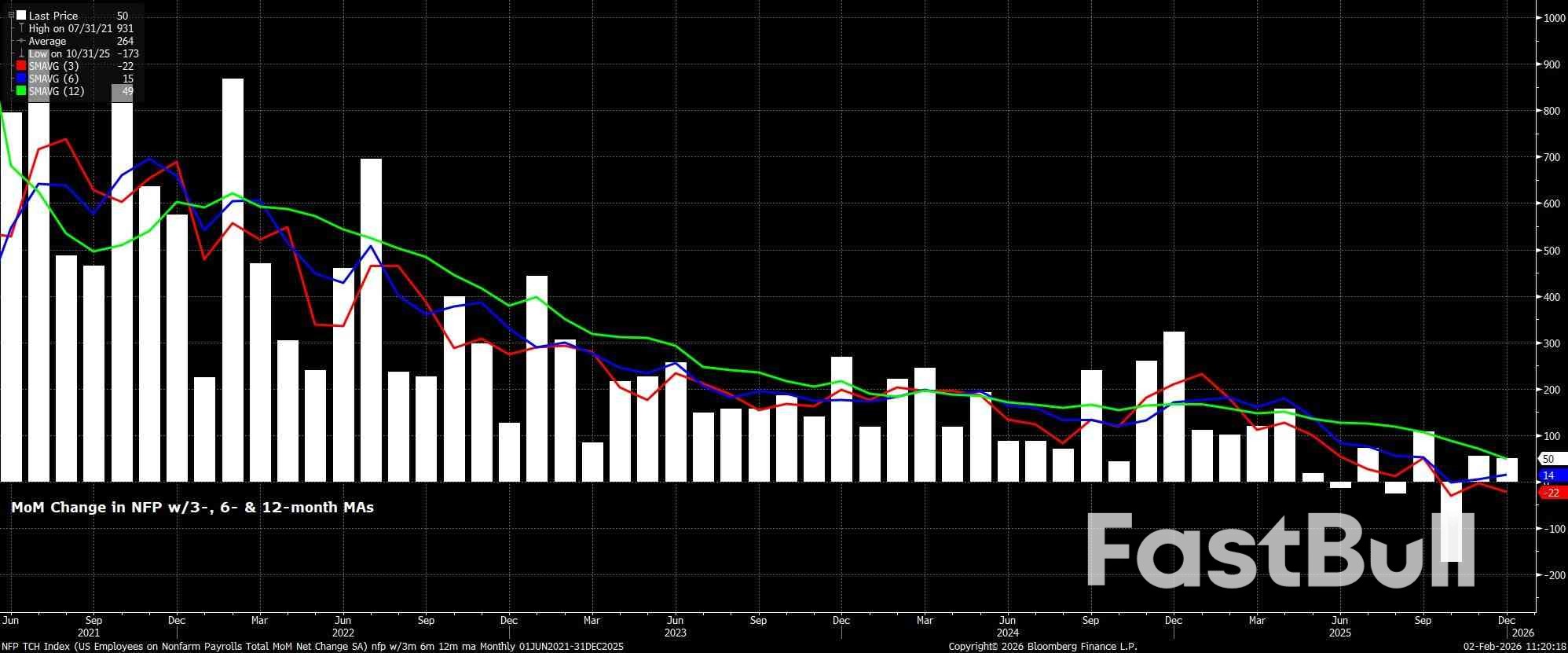

El crecimiento de las nóminas está en línea con la tasa de equilibrio Se prevé que las nóminas no agrícolas hayan aumentado en +65.000 el mes pasado, una aceleración modesta

Se espera que las nóminas no agrícolas principales hayan aumentado en +65.000 el mes pasado, una aceleración modesta respecto del ritmo de +50.000 observado en diciembre, aunque en general en línea con el ritmo de equilibrio de la creación de empleo, que actualmente se encuentra en un rango de alrededor de +30.000 a +80.000.

En cualquier caso, el rango de estimaciones para la creación de empleo general es tan amplio como siempre, desde un mínimo de -10.000 hasta un máximo de +130.000, mientras que las revisiones de los datos de las NFP de los dos meses anteriores también merecen una estrecha vigilancia. Además, como es habitual, el informe de enero también incluirá la revisión anual de referencia, aplicable al nivel de empleo de marzo de 2025. Los datos preliminares del QCEW sugirieron previamente una revisión a la baja récord de -911.000, lo que prácticamente redujo a la mitad el nivel de empleo publicado previamente, y es probable que la cifra final coincida en gran medida con dicha cifra.

Los indicadores adelantados de las nóminas no han experimentado cambios significativos respecto a los de hace un mes, aunque al momento de redactar este artículo aún no hemos recibido ni las encuestas mensuales de ISM ni el informe mensual de empleo de ADP.

En cualquier caso, tanto las solicitudes iniciales como las continuas de desempleo disminuyeron entre las semanas de encuesta de diciembre y enero, en 14.000 y 48.000, respectivamente. Si bien la primera parece reflejar principalmente factores de ajuste estacional, en lugar de cambios subyacentes en el mercado laboral. Mientras tanto, el informe semanal de empleo de ADP indicó que se crearon 31.000 puestos de trabajo en las cuatro semanas previas al 3 de enero, una semana antes de la semana de referencia de la Oficina de Estadísticas Laborales (BLS).

Mientras tanto, la encuesta de intenciones de contratación de la NFIB ha seguido subiendo en los últimos meses y sugiere un aumento considerable de las nóminas privadas, superior al consenso, de alrededor de +180.000. Sin embargo, desde el otoño pasado, la correlación entre las intenciones de contratación y la contratación real parece haberse roto, lo que no solo reduce la utilidad de la métrica como indicador del crecimiento de las nóminas no agrícolas (NFP), sino que posiblemente también sugiere que las empresas siguen reticentes a cumplir con esos planes, probablemente debido a la incertidumbre económica, especialmente en el ámbito comercial, que se mantiene en niveles extremadamente elevados.

En cuanto a otros factores a tener en cuenta en el informe de empleo, es importante recordar que el informe de enero generalmente ve una importante tendencia al alza como resultado de ajustes estacionales, lo que refleja en gran medida la importante rotación que se observa a medida que finaliza la temporada de vacaciones, terminan los contratos temporales y en medio de niveles de jubilación típicamente más altos de lo habitual al final del año.

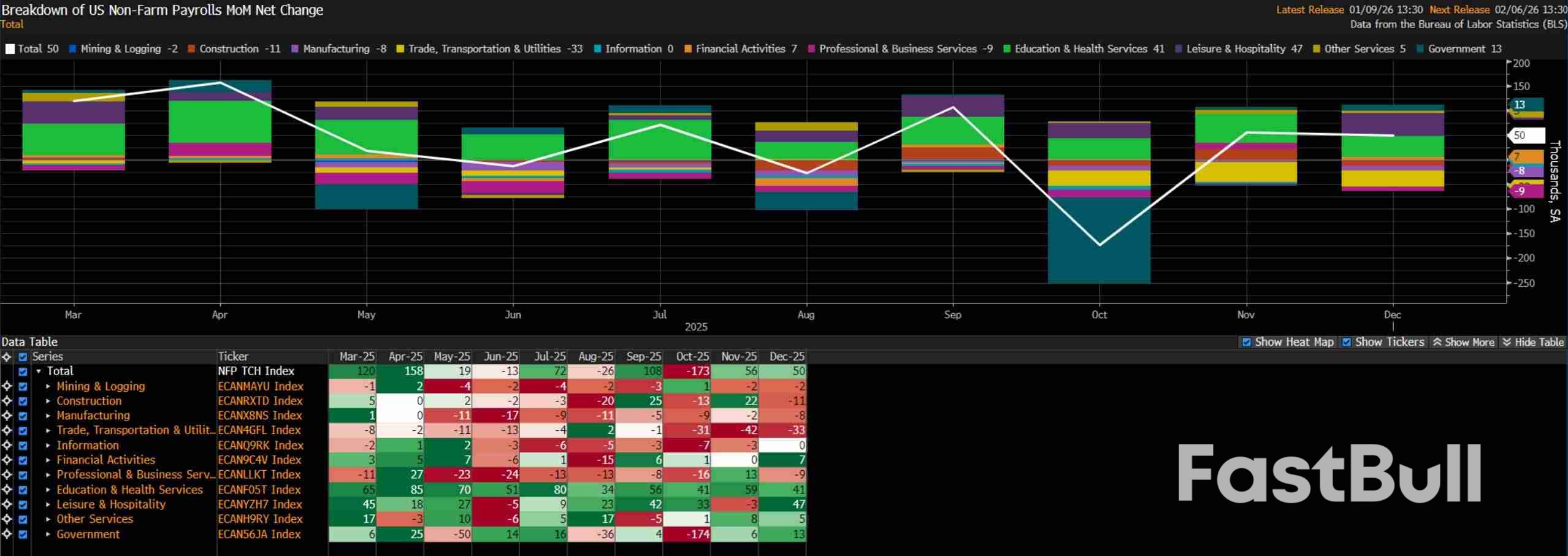

Hablando de la temporada navideña, la reducción de algunas contrataciones temporales durante la época festiva podría lastrar el crecimiento general de las nóminas. Sin embargo, cabe destacar que dichas contrataciones se realizaron en menor medida en 2025 que en el año anterior, por lo que cualquier impacto en este aspecto podría ser insignificante. Además, la reciente ola de frío que azotó a EE. UU. tras la semana de encuestas de enero no tendrá un impacto significativo. La composición de la contratación también será objeto de un seguimiento minucioso, ya que la gran mayoría de los empleos del sector privado en los últimos 12 meses se han generado en el sector sanitario.

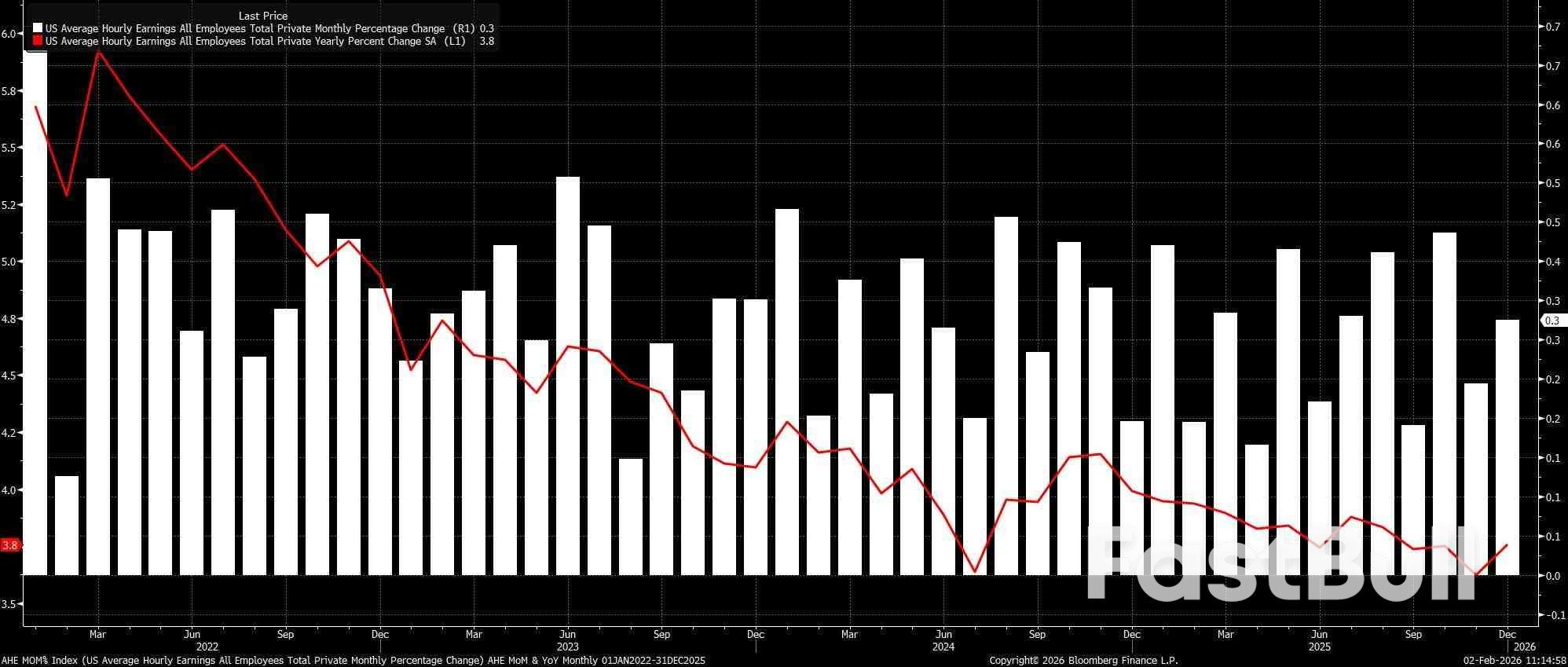

Siguiendo con la encuesta del establishment, es poco probable que los datos de ganancias sean una preocupación especialmente grande desde una perspectiva inflacionaria, lo que refuerza la opinión del FOMC de que el mercado laboral no es una fuente importante de riesgos de alza de los precios en la coyuntura actual.

Se prevé que la remuneración media por hora haya aumentado un 0,3 % intermensual en enero, sin cambios respecto al ritmo observado el mes anterior, lo que a su vez reduciría el ritmo anual en 0,2 puntos porcentuales, desde el 3,8 % interanual registrado en diciembre, hasta el 3,6 % interanual en esta ocasión. Este ritmo sería, en general, compatible con un retorno sostenible al objetivo de inflación del 2 % a medio plazo.

Dicho esto, es la encuesta de hogares a la que los responsables políticos siguen prestando mucha más atención, sobre todo considerando los comentarios del presidente Powell sobre el crecimiento general de las nóminas y la posibilidad de que el dato del NFP sobrestime la creación de empleo hasta en 60.000 al mes. Por lo tanto, son los detalles de la encuesta de hogares los que tienen mucha mayor importancia para impulsar cambios en la futura trayectoria de las políticas.

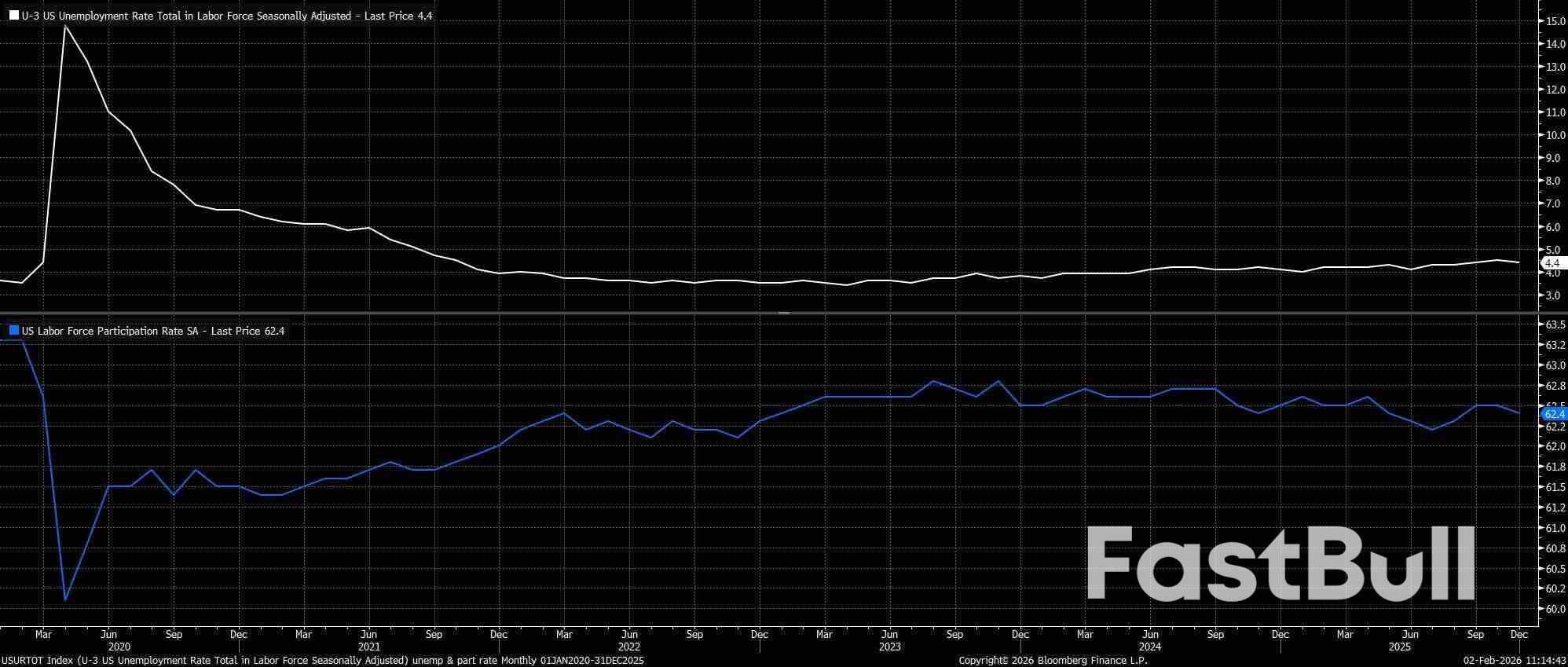

Se estima que el desempleo general se mantuvo estable en el 4,4% en enero, tras haber caído a ese nivel en diciembre desde una cifra revisada a la baja del 4,5% en noviembre. De hecho, la cifra de diciembre fue baja, con un 4,3751% sin redondear, y con esta tendencia más prometedora, lo que le dio al FOMC la confianza para mantener la política monetaria en su primera reunión del año.

La participación en la fuerza laboral también merece una estrecha vigilancia, tras haber caído 0,1 puntos porcentuales, hasta el 62,4 %, en diciembre, lo que implica que el tamaño general de la fuerza laboral ha comenzado a disminuir, probablemente debido a que los desempleados han abandonado la búsqueda de empleo. La participación debería mantenerse sin cambios en ese nivel en esta ocasión.

Como se señaló, el FOMC mantuvo su política monetaria sin cambios en la reunión de enero, adoptando una postura más expectante. El presidente Powell señaló que la política monetaria está ahora bien posicionada para el futuro. Con esto en mente, podemos concluir razonablemente que la mayoría del Comité confía en que los recortes de 75 puntos básicos implementados a finales del año pasado brindarán el respaldo adecuado ante posibles riesgos a la baja en el mercado laboral.

Dicho esto, si bien el escenario base sugiere que la tasa de los fondos federales se mantendrá sin cambios hasta al menos junio, fecha en que Kevin Warsh asumirá la presidencia, los riesgos para esta perspectiva se inclinan hacia una postura moderada, sobre todo considerando la increíblemente limitada cobertura de contratación que se observa actualmente. Por lo tanto, cualquier indicio de una renovada debilidad del mercado laboral probablemente conducirá a una revalorización moderada de las expectativas del mercado, especialmente con solo 9 puntos básicos de flexibilización descontados por la curva USD OIS de aquí a abril. Sin embargo, el FOMC no reaccionará exageradamente a un solo dato, especialmente considerando que el informe de empleo de febrero también se publicará antes de la próxima reunión, en marzo.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

El riesgo de pérdida en el comercio de activos financieros como acciones, divisas, materias primas, futuros, bonos, ETF o criptomonedas puede ser considerable. Puede sufrir una pérdida total de los fondos que deposita con su corredor. Por lo tanto, debe considerar cuidadosamente si dicha negociación es adecuada para usted tomando en cuenta sus circunstancias y recursos financieros.

No se debe considerar invertir sin llevar a cabo, su propia diligencia de manera minuciosa o consultar con sus asesores financieros. Nuestro contenido web puede no ser adecuado para usted, ya que no conocemos su situación financiera ni sus necesidades de inversión. Es posible que nuestra información financiera tenga latencia o contenga inexactitudes, por lo que usted debe ser completamente responsable de cualquiera de sus transacciones y decisiones de inversión. La empresa no se hará responsable de su capital perdido.

Sin obtener el permiso del sitio web, no se le permite copiar los gráficos, textos o marcas comerciales del sitio web. Los derechos de propiedad intelectual sobre los contenidos o datos incorporados a este sitio web pertenecen a sus proveedores y comerciantes de intercambio.

No conectado

Inicia sesión para acceder a más funciones

Iniciar sesión

Registrarse