Cotizaciones

Noticias

Análisis

Usuario

24/7

Calendario económico

Educación

Datos

- Nombres

- Último

- Anterior

Cuentas de Señal para Miembros

Todas las Cuentas de Señal

Todos los Concursos

Reino Unido Balanza Comercial fuera de la Unión Europea (SA) (Octubre)

Reino Unido Balanza Comercial fuera de la Unión Europea (SA) (Octubre)A:--

P: --

A: --

Reino Unido Balanza comercial (Octubre)A:--

P: --

A: --

Reino Unido Índice del sector servicios IntermensualA:--

P: --

A: --

Reino Unido Producción de la construcción intermensual (SA) (Octubre)A:--

P: --

A: --

Reino Unido Producción industrial Interanual (Octubre)A:--

P: --

A: --

Reino Unido Balanza Comercial (SA) (Octubre)A:--

P: --

A: --

Reino Unido Balanza comercial de la UE (SA) (Octubre)A:--

P: --

A: --

Reino Unido Producción manufacturera interanual (Octubre)A:--

P: --

A: --

Reino Unido PIB Intermensual (Octubre)A:--

P: --

A: --

Reino Unido PIB Interanual (SA) (Octubre)A:--

P: --

A: --

Reino Unido Producción industrial intermensual (Octubre)A:--

P: --

A: --

Reino Unido Producción de la construcción interanual (Octubre)A:--

P: --

A: --

Francia IPCA Final Intermensual (Noviembre)

Francia IPCA Final Intermensual (Noviembre)A:--

P: --

A: --

China continental Incremento anual de préstamos pendientes (Noviembre)

China continental Incremento anual de préstamos pendientes (Noviembre)A:--

P: --

A: --

China continental M2 Oferta monetaria interanual (Noviembre)A:--

P: --

A: --

China continental M0 oferta monetaria Interanual (Noviembre)A:--

P: --

A: --

China continental M1 Oferta monetaria Interanual (Noviembre)A:--

P: --

A: --

India IPC Interanual (Noviembre)

India IPC Interanual (Noviembre)A:--

P: --

A: --

India Crecimiento de los depósitos InteranualA:--

P: --

A: --

Brasil Crecimiento del sector servicios Interanual (Octubre)

Brasil Crecimiento del sector servicios Interanual (Octubre)A:--

P: --

A: --

México Producción industrial interanual (Octubre)

México Producción industrial interanual (Octubre)A:--

P: --

A: --

Rusia Balanza comercial (Octubre)

Rusia Balanza comercial (Octubre)A:--

P: --

A: --

El presidente de la Reserva Federal de Filadelfia, Henry Paulson, pronuncia un discurso

El presidente de la Reserva Federal de Filadelfia, Henry Paulson, pronuncia un discurso Canada Permisos de construcción intermensuales (SA) (Octubre)

Canada Permisos de construcción intermensuales (SA) (Octubre)A:--

P: --

A: --

Canada Ventas al por mayor interanuales (Octubre)A:--

P: --

A: --

Canada Inventario mayorista intermensual (Octubre)A:--

P: --

A: --

Canada Inventario mayorista interanual (Octubre)A:--

P: --

A: --

Canada Ventas al por mayor intermensuales (SA) (Octubre)A:--

P: --

A: --

Alemania Cuenta corriente (no SA) (Octubre)

Alemania Cuenta corriente (no SA) (Octubre)A:--

P: --

A: --

Estados Unidos Perforación total SemanalA:--

P: --

A: --

Estados Unidos Total semanal de perforaciones petrolíferasA:--

P: --

A: --

Japón Índice Tankan de difusión de las grandes empresas no manufactureras (Cuarto trimestre)

Japón Índice Tankan de difusión de las grandes empresas no manufactureras (Cuarto trimestre)--

P: --

A: --

Japón Índice Tankan de difusión de la pequeña industria manufacturera (Cuarto trimestre)--

P: --

A: --

Japón Índice Tankan de perspectivas de la gran industria no manufacturera (Cuarto trimestre)--

P: --

A: --

Japón Índice Tankan de perspectivas de la gran industria manufacturera (Cuarto trimestre)--

P: --

A: --

Japón Índice Tankan de la pequeña industria manufacturera (Cuarto trimestre)--

P: --

A: --

Japón Índice Tankan de difusión de las grandes manufacturas (Cuarto trimestre)--

P: --

A: --

Japón Gasto de capital de las grandes empresas Tankan Interanual (Cuarto trimestre)--

P: --

A: --

Reino Unido Índice Rightmove de precios de la vivienda interanual (Diciembre)--

P: --

A: --

China continental Producción industrial interanual (Noviembre)--

P: --

A: --

China continental Zona urbana Tasa de desempleo (Noviembre)--

P: --

A: --

Arabia Saudita IPC Interanual (Noviembre)

Arabia Saudita IPC Interanual (Noviembre)--

P: --

A: --

Zona Euro Producción industrial Interanual (Octubre)

Zona Euro Producción industrial Interanual (Octubre)--

P: --

A: --

Zona Euro Producción industrial intermensual (Octubre)--

P: --

A: --

Canada Ventas de viviendas existentes Intermensual (Noviembre)--

P: --

A: --

Zona Euro Total de activos de reserva (Noviembre)--

P: --

A: --

Reino Unido Expectativas de tasa de inflación--

P: --

A: --

Canada Índice Nacional de Confianza Económica--

P: --

A: --

Canada Nuevas viviendas iniciadas (Noviembre)--

P: --

A: --

Estados Unidos Índice de empleo manufacturero de la Fed de Nueva York (Diciembre)--

P: --

A: --

Estados Unidos Índice manufacturero de la Fed de Nueva York (Diciembre)--

P: --

A: --

Canada IPC subyacente Interanual (Noviembre)--

P: --

A: --

Canada Pedidos pendientes de fabricación intermensual (Octubre)--

P: --

A: --

Canada Nuevos pedidos manufactureros intermensuales (Octubre)--

P: --

A: --

Canada IPC subyacente intermensual (Noviembre)--

P: --

A: --

Canada Inventario manufacturero intermensual (Octubre)--

P: --

A: --

Canada IPC Interanual (Noviembre)--

P: --

A: --

Canada IPC Intermensual (Noviembre)--

P: --

A: --

Canada IPC Interanual (SA) (Noviembre)--

P: --

A: --

Canada IPC subyacente intermensual (SA) (Noviembre)--

P: --

A: --

Sin datos que coincidan

Gráficos Gratis para siempre

Charlar P&R con expertos Filtros Calendario económico Datos HerramientaMembresía CaracterísticasTendencias del mercado

Indicadores populares

Últimas perspecivas

Últimas perspecivas

Temas en Tendencia

Columnistas Principales

Última actualización

Etiqueta blanca

API de datos

Complementos web

Programa de afiliados

Ver todo

Sin datos

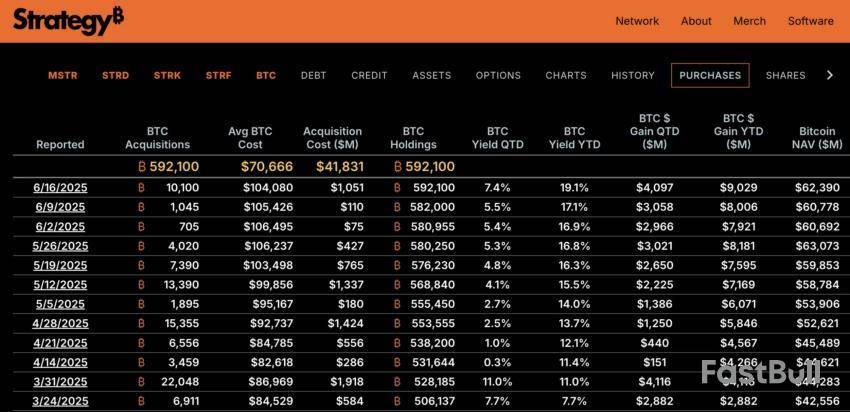

Si Bitcoin alcanza 119,000 dólares para finales de agosto, las ganancias del tercer trimestre de MicroStrategy (ahora Strategy) podrían establecer un nuevo récord para la ganancia trimestral más alta de una empresa que cotiza en bolsa en la historia financiera. Esta impresionante cifra superaría fácilmente las ganancias de Nvidia y se acercaría al récord de Apple.

A medida que Bitcoin gana aceptación generalizada, surge la pregunta de si los grandes jugadores adoptarán el plan de Strategy al pie de la letra. Según el analista de Brickken, Enmanuel Cardozo, depende. Aunque los logros actuales de Strategy son impresionantes, la calidad de su salud a largo plazo está en duda.

¿Podría Bitcoin superar a los gigantes tecnológicos?

El agresivo plan de Bitcoin de Michael Saylor para Strategy (anteriormente MicroStrategy) continúa siendo fuerte, ya sea con sol o lluvia. Por ahora, no muestra signos de desaceleración. Con 592,100 BTC en su balance, Strategy es el mayor holder corporativo a nivel mundial.

A medida que el precio de Bitcoin sigue subiendo, también lo harán las ganancias generales de Strategy. Este éxito a gran escala ya ha llevado a varias empresas que cotizan en bolsa a seguir su ejemplo. La pregunta es si otros gigantes corporativos también darán el salto y comprarán Bitcoin.

Si Bitcoin cierra el tercer trimestre por encima de 119,000 dólares, y Strategy tiene 592,100 BTC adquiridos a un costo promedio de 70,666 dólares cada uno, las ganancias netas trimestrales estimadas de Strategy serían aproximadamente 28,59 mil millones de dólares.

Esta cifra superaría el ingreso neto trimestral más alto reportado por Nvidia de 22,091 mil millones de dólares, convirtiéndose en las mayores ganancias trimestrales de Strategy y un caso atípico significativo entre muchas empresas tecnológicas que cotizan en bolsa. Dado que Strategy utiliza la contabilidad de valor razonable para su Bitcoin, refleja directamente estas ganancias en su ingreso neto.

Si el precio de Bitcoin sigue subiendo más allá de este nivel, las ganancias de Strategy podrían desafiar potencialmente el récord actual de ingreso neto trimestral de Apple de 36,33 mil millones de dólares. ¿Podría este éxito sin precedentes generar un miedo a perderse entre otros competidores?

Comprar o no comprar

Cardozo expresó entusiasmo sobre cómo tal escenario podría generar una mayor adopción de Bitcoin por parte de otros pioneros corporativos:

“Con las 592,100 BTC de [Strategy], otras empresas podrían sentir la necesidad de finalmente entrar, especialmente a medida que el rendimiento de Strategy supera los métricos tradicionales. Ese tipo de éxito no pasará desapercibido y eventualmente empujará a sus juntas a al menos explorar Bitcoin para mantenerse al día,” dijo a BeInCrypto.

Algunas de las ventajas de Bitcoin sobre otros activos pueden incluso atraer a empresas con enormes ganancias, como Nvidia o Apple:

“Hay un caso sólido para que gigantes tecnológicos como Apple y Nvidia diversifiquen en Bitcoin, y me encantan las posibilidades aquí. En el lado positivo, Bitcoin está construido como una cobertura perfecta contra la devaluación del fiat debido a su suministro limitado y naturaleza descentralizada,” agregó Cardozo.

Sin embargo, un plan como el de Strategy viene con muchos riesgos, y no es una victoria única para todos, incluso para Strategy mismo.

Salud financiera de la estrategia: un análisis profundo

Aunque Strategy ha visto ganancias significativas por mantener Bitcoin, estas ganancias provienen principalmente de una ventaja fiscal, no de sus operaciones comerciales principales:

“Estas ganancias, impulsadas por la contabilidad de valor razonable, no son efectivo en mano como los miles de millones de Apple por las ventas de iPhone, son ganancias en papel vinculadas al precio de Bitcoin. Los inversores y analistas deberían ver esto como un impulso especulativo, no como un signo de fortaleza operativa, y centrarse en el flujo de caja y la deuda para evaluar la salud real del negocio,” explicó Cardozo.

Comparar efectivamente el ingreso neto de Strategy con otras características como el flujo de caja y la deuda revela más sobre los problemas que pueden surgir para la empresa, especialmente si el precio de Bitcoin comenzara a disminuir constantemente.

Según los archivos más recientes de la SEC de la empresa, Strategy informó que su deuda pendiente ascendía a 8,22 mil millones de dólares en marzo de 2025. También tenía un flujo de caja negativo de -2 millones de dólares, lo que representa una disminución significativa año tras año.

Aunque estos números tienen sentido considerando la agresiva compra de Bitcoin de Strategy, también demuestran que el negocio principal de software de la empresa no está generando suficiente efectivo para cubrir sus gastos. Strategy lo dijo por sí mismo en su último archivo:

“Una disminución significativa en el valor de mercado de nuestras tenencias de Bitcoin podría afectar negativamente nuestra capacidad para cumplir con nuestras obligaciones financieras”, decía el comunicado.

Debe emitir deuda y nueva equidad para recaudar capital y continuar con su estrategia. El plan es arriesgado, por decir lo menos.

¿Es Bitcoin adecuado para todas las empresas?

Dado que el principal ingreso de Strategy proviene de sus compras de Bitcoin, Cardozo argumenta que otras empresas deberían considerar cuidadosamente su posición financiera antes de adoptar un enfoque similar:

“Los analistas deberían sopesar esto contra las métricas operativas; una empresa que vive de ganancias no realizadas es más arriesgada por naturaleza. Creo que es una estrategia innovadora, pero para la salud a largo plazo, especialmente para los negocios tradicionales, las operaciones que generan efectivo superan las ganancias en papel cualquier día, los inversores deberían tener eso en cuenta”, dijo.

Sin embargo, a medida que Bitcoin simboliza cada vez más la innovación tecnológica, las empresas que se alinean con este principio podrían sentirse presionadas a adoptarlo. No necesitarían adquirir casi 600,000 BTC, como Strategy, para hacer tal declaración. También tienen una tesorería lo suficientemente resistente para amortiguar una caída:

“Estoy bastante seguro de que Apple y Nvidia eventualmente invertirán en Bitcoin, especialmente con su historial actual en los últimos 10 años”, dijo Cardozo, agregando, “sus tesorerías podrían manejar una pequeña asignación del 1-5%, y no solo estarían protegidos contra la inflación, sino también como un movimiento de marca ya que representan la imagen misma de la innovación, lo que también los presionará a hacerlo eventualmente.”

Sin embargo, en última instancia, empresas como Apple y Nvidia atienden a diferentes clientes. Agregar Bitcoin a sus balances podría hacer que pierdan clientes.

La pregunta de sostenibilidad para los holder de Bitcoin

No es un secreto que la minería de Bitcoin es extensamente dañina para el medio ambiente. Strategy, a través de sus adquisiciones de Bitcoin, contribuye directamente a los altos niveles de consumo de energía asociados con la industria:

“El consumo anual de energía de Bitcoin es equivalente al de un país de tamaño medio y, por supuesto, es un conflicto desde el principio con el objetivo de neutralidad de carbono para 2030 de Apple y el impulso de energía renovable de Nvidia”, dijo Cardozo a BeInCrypto.

Estas empresas podrían arriesgarse a dañar su imagen pública al asociarse con una industria que entra en conflicto con sus propios objetivos de Medio Ambiente, Social y Gobernanza (ESG):

“Los clientes y activistas podrían presionarlos, viéndolo como un lavado verde, especialmente con la sostenibilidad siendo una gran parte de su imagen pública… podrían alinear Bitcoin con sus objetivos ESG y mantener su imagen intacta a medida que la minería de Bitcoin se vuelva más sostenible que el sistema bancario tradicional,” agregó Cardozo.

En última instancia, aunque el atractivo de las ganancias de Bitcoin podría presionar a gigantes tecnológicos como Apple y Nvidia a seguir el ejemplo de Strategy, tal consideración podría causar a estas empresas más problemas que beneficios.

Los ETFs de Bitcoin al contado (fondos cotizados en bolsa) han estado en buena forma en las últimas semanas, recibiendo un interés renovado de los inversores en Estados Unidos. Este reciente impulso ha sido un raro rayo de luz en el mercado de criptomonedas, que últimamente se ha visto abrumado por la incertidumbre de los inversores.

Curiosamente, la línea típicamente recta entre el rendimiento de los ETFs de Bitcoin al contado y la acción del precio de BTC no ha sido particularmente recta en las últimas semanas. Si bien los productos financieros vinculados a criptomonedas han brillado en los últimos días, la principal criptomoneda subyacente ha visto mejores días.

Los ETFs de Bitcoin al contado registran $1000 millones en la última semana

Según los últimos datos de mercado, el mercado de ETFs de Bitcoin al contado con sede en EE. UU. registró una entrada neta total de $6,37 millones el viernes 20 de junio. Este rendimiento marcó el noveno día consecutivo de afluencia de capital positivo para los productos de inversión en criptomonedas, lo que indica un mayor interés y demanda por parte de los inversores.

Los datos de SoSoValue muestran que el iShares Bitcoin Trust de BlackRock (con el símbolo bursátil IBIT) fue el único fondo cotizado en bolsa de BTC con entrada neta el viernes. El fondo del administrador de activos de un billón de dólares agregó un notable valor de $46,91 millones para cerrar la semana, ya que continúa liderando el grupo en activos netos.

El Fidelity Wise Origin Bitcoin Fund (FBTC) fue el único otro ETF de Bitcoin que registró alguna actividad el viernes. Según los datos de mercado, el segundo fondo cotizado en bolsa de BTC al contado más grande por activos netos registró una salida neta diaria de $40,55 millones ese día.

No obstante, el rendimiento de un solo día de $6,37 millones elevó el récord semanal de los ETFs de Bitcoin con sede en EE. UU. a más de $1000 millones. Si bien esta cifra es inferior al rendimiento de los fondos cotizados en bolsa ($1.390 millones) de la semana anterior, aún representa una tendencia en la dirección correcta después de soportar dos semanas con casi $300 millones en salidas.

El precio de Bitcoin cae por debajo del nivel de $101.000

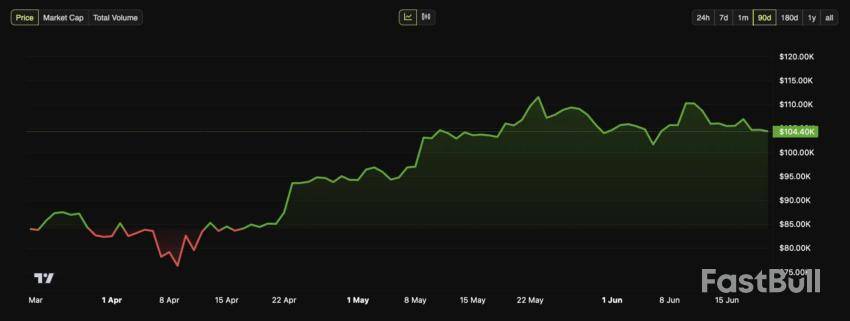

A pesar del rendimiento positivo de los ETFs de Bitcoin con sede en EE. UU., el precio de BTC ha seguido luchando por generar un impulso alcista sostenido en las últimas dos semanas. La criptomoneda insignia parecía encaminada a otro viaje a un nuevo precio máximo histórico a principios de esta semana antes de sucumbir a cierta presión bajista a mediados de semana.

En las últimas horas del sábado, el precio de BTC cayó por debajo del nivel de $101.500 a medida que otra ola de presión bajista golpeó el mercado de criptomonedas. Al momento de escribir este artículo, el líder del mercado tiene un valor de alrededor de $101.484, lo que refleja una caída de precio de casi el 2% en las últimas 24 horas.

Según los datos de CoinGecko, el precio de Bitcoin ha bajado casi un 4% en los últimos siete días.

El alcalde Eric Adams desató emoción y escepticismo en toda la comunidad cripto en Bitcoin 2025 cuando anunció planes para lanzar bonos mejorados con Bitcoin en la ciudad de Nueva York. Estos instrumentos, conocidos como Bitbonds, vendrían con un pequeño % de BTC.

El Contralor Brad Lander se opuso públicamente a esta iniciativa, calificando el plan de irresponsable. Sin embargo, expertos consultados por BeInCrypto sugieren que los BitBonds tienen un potencial innegable.

La apuesta cripto en medio de la carrera para alcalde

La reciente asistencia del alcalde de Nueva York Eric Adams a la conferencia Bitcoin 2025 en Las Vegas llamó la atención al reavivar completamente su apoyo a la industria cripto. Su aparición fue algo inesperada, dado que el Ayuntamiento confirmó su asistencia un día antes del evento.

El discurso de Adams incluyó una promesa de abogar por la creación de “Bitbonds” municipales, un tipo de bono parcialmente respaldado por Bitcoin:

“Creo que necesitamos tener un Bitbond, y voy a presionar y luchar para conseguir un Bitbond en Nueva York para que puedas hacer esas mismas inversiones en bonos en la ciudad de Nueva York,” dijo Adams durante su discurso.

El momento del anuncio coincide con la intensificación de la carrera por la alcaldía, lo que genera preguntas sobre las intenciones del alcalde Adams. Dadas sus calificaciones de aprobación en mínimos históricos, los escépticos cuestionan si está aprovechando la industria cripto para ganar una ventaja política y asegurar una reelección como Independiente.

Cuando BeInCrypto contactó a la oficina de prensa de Adams para comentar sobre su anuncio de Bitbond, la portavoz del Ayuntamiento, Allison Maser, destacó el compromiso del alcalde con la industria:

“El alcalde Adams fue el primer alcalde estadounidense en tener sus tres primeros cheques de pago convertidos en cripto para señalar que la ciudad de Nueva York, bajo este alcalde, siempre abrazará las tecnologías del mañana hoy. Tras nuestra primera Cumbre de Activos Digitales y Cripto, el alcalde Adams asistió a la Conferencia Bitcoin 2025 para seguir construyendo conexiones en esta industria en crecimiento para impulsar nuestra economía local, atraer talento de primer nivel e inspirar innovación en la ciudad de Nueva York,” dijo Maser.

Brad Lander, el Contralor de la Ciudad y también candidato a la alcaldía por el Partido Demócrata, criticó rápidamente el anuncio de Bitbond de Adams.

Precaución fiscal del contralor

En un comunicado de prensa publicado poco después de Bitcoin 2025, Lander se refirió al plan de Bitbond de Adams como “legalmente dudoso y fiscalmente irresponsable.”:

“La ciudad de Nueva York no emitirá ningún bono respaldado por Bitcoin bajo mi supervisión. El alcalde Eric Adams puede estar dispuesto a apostar nuestro futuro en cripto a cambio de un viaje a Las Vegas, pero mi trabajo es asegurar la estabilidad financiera de nuestra ciudad,” decía el comunicado.

Añadiendo a su crítica, el oficial de prensa senior del Contralor Lander, Oluwatona Campbell, destacó la falta de consulta previa cuando BeInCrypto buscó comentarios de su oficina:

“A pesar de ser conjuntamente responsables de la emisión de deuda de la ciudad, la Oficina del Contralor no ha sido abordada por nadie, dentro o fuera de la Oficina del Alcalde, sobre la noción de emitir deuda que tenga alguna relación con criptomonedas de cualquier tipo,” dijo.

Dejando la política a un lado, a medida que el cripto se vuelve más popular en todo el mundo, vale la pena discutir lo que los Bitbonds podrían ofrecer como instrumento de deuda.

Bitbonds: ¿Un nuevo tipo de instrumento de deuda?

Hace tres años, Brian Estes, el Director de Inversiones en el fondo de inversión Off the Chain Capital, propuso un Bitbond del Tesoro de Estados Unidos:

“Decidimos no patentar ni registrar la idea, sino ponerla en el dominio público, porque creemos que es en el mejor interés de los Estados Unidos y de cualquiera que emita bonos,” dijo Estes a BeInCrypto.

Un BitBond funciona de manera muy similar a un bono del Tesoro tradicional, pero está diseñado para ofrecer beneficios adicionales tanto al Tesoro como a las instituciones financieras que los compran primero, extendiéndose luego a los compradores finales de bonos.

Estos BitBonds se venden a través de subastas a un grupo selecto de firmas financieras. Lo que los hace distintivos es que incluyen una pequeña cantidad de Bitcoin. Cuando el bono alcanza su vencimiento, este Bitcoin se paga en especie directamente al tenedor del bono, junto con la inversión original completa.

Sin embargo, según los comentarios del Contralor Lander sobre los Bitbonds, un bono municipal se vería muy diferente a uno federal:

“Mientras que el gobierno federal emite bonos para financiar gastos tradicionales, la ciudad de Nueva York emite principalmente bonos para financiar activos de capital y solo en circunstancias muy limitadas puede la ciudad financiar otros propósitos,” decía su comunicado de prensa.

El oficial de prensa de Lander también mencionó otras reservas con respecto a la inestabilidad de Bitcoin:

“Nuestra oficina no ha contemplado la emisión de deuda que tenga alguna relación con criptomonedas dado que ni las leyes federales ni estatales actuales apoyan que la ciudad trate con criptomonedas. Además, no estamos al tanto de ningún beneficio para los residentes de la ciudad al tratar con criptomonedas,” agregó Campbell.

Sin embargo, Estes rechazó parte de este escepticismo.

El “kicker” de Bitcoin y las tasas de interés más bajas

Según la propuesta de Bitbond de Estes, si el Tesoro subastara 100 mil millones de dólares en Bitbonds a 10 años, el 1% de los 100 mil millones de dólares se utilizaría para comprar Bitcoin. Estes se refiere a esta asignación como el “kicker” de Bitcoin.

Suponiendo que el precio de Bitcoin sea 100,000 dólares en el momento de la subasta, estos 1 mil millones de dólares comprarían 10,000 BTC. Cuando el bono alcance su vencimiento, este Bitcoin y la inversión original completa se transferirían en especie directamente al tenedor del bono.

Estes cree que esta lógica también se aplica a los bonos municipales. Incluso sugirió que un bono mejorado con Bitcoin en Nueva York podría reducir los costos de interés para sus residentes:

“Los Bitbonds pueden, en mi opinión, reducir significativamente la tasa de interés que los municipios tienen que pagar. Si eres un emisor de un bono en la ciudad de Nueva York y necesitas asegurar bonos por valor de mil millones de dólares, es mejor pagar una tasa de interés más baja que una más alta,” dijo.

La única diferencia entre los dos sería la tributación:

“Los bonos municipales no son gravables a nivel federal. Por lo tanto, no pagas impuestos federales sobre la renta en un bono municipal, eso es lo mismo si tiene Bitcoin o no,” explicó Estes.

En cuanto a las preocupaciones de Lander, Estes dijo que la propuesta de su fondo de inversión tiene en cuenta muchas de ellas.

¿Es la volatilidad de Bitcoin un obstáculo?

Entre las muchas preocupaciones de Lander estaba la volatilidad inherente de Bitcoin y el impacto que tendría la parte del bono asignada en el comprador:

“Las criptomonedas no son lo suficientemente estables para financiar la infraestructura de nuestra ciudad, viviendas asequibles o escuelas. Proponer que la ciudad de Nueva York abra su planificación de capital a las criptomonedas podría exponer a nuestra ciudad a nuevos riesgos y erosionar la confianza de los compradores de bonos en nuestra ciudad,” dijo en su comunicado de prensa.

Aunque Lander asumió que un Bitbond asignaría un 10% para comprar Bitcoin para una Reserva Estratégica de Bitcoin, Estes rechazó esto. Según él, solo el 1% de Bitcoin debería respaldar inicialmente el bono. Mientras tanto, los tenedores de bonos recibirán cualquier apreciación que se produzca al vencimiento.

“Cuando dimensionas la cantidad de Bitcoin en un bono a un pequeño porcentaje del 1%, es un riesgo de minimis. No importa cuán volátil sea Bitcoin, si es solo el 1% del valor de ese bono, no aparece en un análisis de volatilidad,” dijo Estes a BeInCrypto.

Según la propuesta de Bitbond de Estes, incluso si el precio de Bitcoin cayera drásticamente, los compradores recibirían, no obstante, el principal completo del bono. Estes también señaló que no sería la primera vez que Estados Unidos emitiera un bono que no estuviera exclusivamente respaldado por el dólar estadounidense.

Reintroducción de un estándar de dinero fuerte

La idea de un bono mejorado con Bitcoin no es una invención radical. Según Estes, simplemente está reintroduciendo un tipo similar de convenio que existía durante la era de Bretton Woods en Estados Unidos, cuando el dólar estadounidense estaba vinculado al oro:

“Dentro de un bono, hay convenios. Antes de 1971, los bonos se podían pagar ya sea en dólares estadounidenses o en oro; tenías una opción. En 1971, Estados Unidos abandonó el patrón oro,” explicó Estes.

Los Bitbonds emplearían una estructura similar:

“Todo lo que harían los Bitbonds es tener un convenio como solíamos tener, antes de 1971, y ese convenio diría que el 1% del dinero que se invirtió se devolvería en Bitcoin. No es nada nuevo… Es solo traer de vuelta lo que se llama un estándar de dinero fuerte a nuestros instrumentos de deuda,” agregó.

Lo que aún falta es el marco adecuado para asegurar la transferencia fluida de Bitcoin a los tenedores de bonos cuando el bono venza.

¿Está NYC lista para transacciones de Bitcoin?

Entre las muchas preocupaciones de Lander estaba la falta de infraestructura de la ciudad de Nueva York para las transacciones con Bitcoin:

“La ciudad de Nueva York no tiene ningún mecanismo para pagar sus activos de capital en ninguna otra moneda además del dólar estadounidense ni ningún medio para convertir Bitcoin a dólares estadounidenses,” había expresado.

Estes admitió que este tipo de infraestructura necesita ser construida. No obstante, argumentó que crearla utilizando mecanismos existentes es bastante simple:

“Hay empresas como Lightspark que construyen sobre el Bitcoin Lightning Network que pueden construir la infraestructura muy fácilmente,” dijo Estes.

Los largos períodos de vencimiento de los bonos también ofrecen tiempo suficiente para desarrollar los mecanismos para transferencias de Bitcoin en especie a los tenedores:

“Básicamente, lo que harías es emitir el bono, obtener 1% de los ingresos y comprar Bitcoin con ello. El gobierno que emite ese Bitcoin custodiará ese Bitcoin hasta que el bono madure. Cuando ese bono madure, el Bitcoin y el valor nominal del bono se devuelven al tenedor del bono… La infraestructura de distribución no tiene que estar configurada hasta que sea el momento de distribuir el Bitcoin”, añadió.

En última instancia, cómo se maneja la infraestructura de Bitcoin está relacionado con la pregunta más amplia sobre la preparación financiera y legal general de los Bitbonds.

Probando el terreno: La necesidad de programas piloto

Implementar Bitbonds requerirá un análisis exhaustivo de su viabilidad e impacto en la salud fiscal. Una aplicación correcta demandará un análisis de compatibilidad con las leyes federales y estatales, regulaciones fiscales, impacto de la volatilidad y una infraestructura adecuada.

Los reguladores y legisladores deben examinar de cerca cualquier propuesta para evitar erosionar la confianza de los inversores. Esto es especialmente crucial en municipios como la ciudad de Nueva York, que tradicionalmente han recibido calificaciones de bonos fuertes de las principales agencias de calificación crediticia.

Dicho esto, incluso cuando los bonos de Estados Unidos actualmente enfrentan tasas de interés históricamente altas en el mercado y la nación lidia con un déficit fiscal en aumento, Estes cree firmemente que vale la pena explorar los Bitbonds. Sugiere que comiencen con un período de prueba o un proyecto piloto:

“El gobierno federal o un municipio necesita probar el mercado y ver dónde está la demanda. El movimiento equivocado es no hacer nada en absoluto… Necesitas intentarlo primero y luego ver si funciona. Si funciona, es genial, tiene muchas ventajas. Si no funciona, realmente no hay desventajas, porque el inversor del bono obtendrá 100% de la inversión, [mientras] que todo lo que está en riesgo para el municipio es 1% de los ingresos si Bitcoin llega a 0”, concluyó Estes.

La única manera de averiguarlo es probándolo.

Solana ha sufrido una caída decisiva, perdiendo un nivel de soporte crítico tras la noticia de que Estados Unidos lanzó un ataque contra instalaciones nucleares iraníes. El inesperado desarrollo geopolítico provocó un pánico generalizado en los mercados financieros, con las altcoins sufriendo el golpe más duro. Solana, en particular, ha experimentado una significativa presión vendedora, cayendo un 20% desde su máximo de mayo de aproximadamente $185 y ahora cotiza cerca de $148.

Esta caída confirma las preocupaciones de los inversores de que la tendencia alcista de SOL se ha debilitado. El analista principal Carl Runefelt señaló que Solana ha completado un patrón Cabeza y Hombros, una estructura técnica bajista que a menudo indica una mayor caída. El precio ha roto por debajo de la línea del cuello de este patrón, confirmando el potencial de continuas caídas en el corto plazo.

A la perspectiva bajista se suma la incapacidad de Solana para recuperar sus niveles de soporte anteriores (https://www.newsbtc.com/news/solana/solana-analyst-sees-123-and-116-as-mid-zone-support-levels-heres-why/) durante los rebotes breves. Con los indicadores de impulso volviéndose negativos y el sentimiento del mercado en general afectado, la probabilidad de una recuperación rápida parece escasa a menos que las condiciones macroeconómicas se estabilicen.

Solana se enfrenta a una corrección más profunda a medida que se desarrolla el patrón bajista

El impulso alcista de Solana desde finales de 2024 se ha desvanecido casi por completo, reemplazado por la estanflación y fuertes correcciones a medida que empeoran las condiciones del mercado. Ahora cotizando más del 50% por debajo de su máximo histórico, SOL continúa luchando bajo el peso de la incertidumbre macroeconómica global y el aumento de las tensiones geopolíticas. El ataque militar estadounidense contra las instalaciones nucleares iraníes solo ha aumentado la volatilidad, enviando ondas de choque a través de los mercados tradicionales y criptográficos.

Si bien Solana fue uno de los activos con mejor rendimiento durante el ciclo anterior, su acción del precio se ha vuelto decididamente bajista en las últimas semanas. Los alcistas no han logrado mantener niveles de soporte críticos, y el activo ahora ha caído por debajo de sus estructuras de tendencia a corto plazo. Según Runefelt, Solana ha completado un patrón Cabeza y Hombros, una señal técnica clásica que a menudo precede a una tendencia bajista prolongada. Se ha roto la línea del cuello del patrón, y el objetivo bajista proyectado ahora se sitúa alrededor de los $106.30, un nivel no visto desde febrero.

La ruptura también refleja una debilidad general en el mercado de las altcoins. A pesar de las esperanzas anteriores de una altseason, el capital se ha desplazado de los activos de riesgo, favoreciendo a Bitcoin y las stablecoins en medio de la incertidumbre. La incapacidad de Solana para recuperar máximos anteriores o establecer mínimos más altos indica un mercado en retirada. Los indicadores de impulso continúan mostrando señales negativas, y a menos que los alcistas recuperen el terreno perdido rápidamente, SOL podría enfrentarse a un período prolongado de consolidación o a mayores pérdidas.

## Análisis del precio de SOL: Rotura por debajo del soporte clave

Solana está bajo presión al romper por debajo de la media móvil simple (SMA) de 200 días alrededor de $149.54, un nivel que anteriormente había actuado como soporte dinámico. Esta ruptura indica un creciente sentimiento bajista, ya que la acción del precio confirma una pérdida de impulso tras semanas de consolidación por debajo de la zona de resistencia de $155-$160. A partir de ahora, SOL cotiza aproximadamente a $135.99, con una caída de casi el 3% en el día y más del 20% desde sus máximos de mayo.

El gráfico muestra un rechazo cerca de la SMA de 100 días (línea verde), y el movimiento sostenido por debajo de las SMA de 200 días y 50 días (línea azul) apunta a una estructura cambiante, inclinándose fuertemente hacia la baja. El volumen permanece elevado en las velas rojas, lo que confirma que la ruptura está respaldada por una creciente presión vendedora en lugar de un movimiento de baja liquidez.

Si la tendencia actual continúa, Solana podría volver a visitar el rango de $120-$125, que anteriormente sirvió como un fuerte soporte a principios del primer trimestre de 2025. El contexto más amplio de la volatilidad macroeconómica y la tensión geopolítica, en particular el reciente ataque de Estados Unidos a Irán, aumenta la inquietud de los inversores en los activos de riesgo, incluidas las altcoins como Solana. Se necesitaría un cierre diario por encima de $149 para neutralizar la estructura bajista a corto plazo y cambiar el sentimiento. Hasta entonces, los riesgos bajistas dominan.

Imagen destacada de Dall-E, gráfico de TradingView

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Etiqueta blanca

API de datos

Complementos web

Creador de carteles

Programa de afiliados

El riesgo de pérdida en el comercio de activos financieros como acciones, divisas, materias primas, futuros, bonos, ETF o criptomonedas puede ser considerable. Puede sufrir una pérdida total de los fondos que deposita con su corredor. Por lo tanto, debe considerar cuidadosamente si dicha negociación es adecuada para usted tomando en cuenta sus circunstancias y recursos financieros.

No se debe considerar invertir sin llevar a cabo, su propia diligencia de manera minuciosa o consultar con sus asesores financieros. Nuestro contenido web puede no ser adecuado para usted, ya que no conocemos su situación financiera ni sus necesidades de inversión. Es posible que nuestra información financiera tenga latencia o contenga inexactitudes, por lo que usted debe ser completamente responsable de cualquiera de sus transacciones y decisiones de inversión. La empresa no se hará responsable de su capital perdido.

Sin obtener el permiso del sitio web, no se le permite copiar los gráficos, textos o marcas comerciales del sitio web. Los derechos de propiedad intelectual sobre los contenidos o datos incorporados a este sitio web pertenecen a sus proveedores y comerciantes de intercambio.

No conectado

Inicia sesión para acceder a más funciones

Membresía FastBull

Todavia no

Comprar

Iniciar sesión

Registrarse