Cotizaciones

Noticias

Análisis

Usuario

24/7

Calendario económico

Educación

Datos

- Nombres

- Último

- Anterior

Una Ford Expedition 2025 con detalles en bronce el 30 de abril de 2025 en la planta de camiones del fabricante de automóviles en Kentucky.

Una SUV Ford Expedition blanca 2025 con detalles exteriores en bronce sale de la línea de ensamblaje de la Planta de Camiones de Ford Motor en Kentucky. Fue ensamblada, desde el chasis hasta su terminación, por trabajadores estadounidenses en la fábrica. Pero está lejos de ser completamente "Hecho en EE. UU."

La mayoría de sus componentes principales —al menos el 58%, como indica una calcomanía en la ventana— se fabricaron fuera del país, incluyendo un 22% en México. Esto incluye su motor V-6 Ecoboost biturbo de 3.5 litros, diseñado por Ford, el corazón del vehículo.

El popular SUV de gran tamaño es un excelente ejemplo de lo complicada que es la cadena de suministro automotriz global y subraya la realidad de que incluso los vehículos que salen de las líneas de ensamblaje de Estados Unidos de empresas esencialmente estadounidenses como Ford pueden depender en gran medida de contenido no nacional.

La enorme planta de ensamblaje de Kentucky, en la que trabajan más de 9.000 personas que construyen los modelos Expedition, las camionetas pickup F-Series y el SUV Lincoln Navigator, es exactamente el tipo de instalación que el presidente Donald Trump está presionando a los fabricantes de automóviles para que construyan en Estados Unidos mediante el uso de aranceles agresivos .

Tras la imposición de aranceles del 25% por parte de Trump a las importaciones de vehículos y a muchas autopartes, los fabricantes de automóviles comenzaron a esforzarse por impulsar las inversiones estadounidenses y localizar al máximo las cadenas de suministro. Sin embargo, si bien el país se beneficiaría en términos de empleo y producción económica si todas las autopartes se obtuvieran y fabricaran en Estados Unidos, los expertos afirman que simplemente no es viable.

"Algunas piezas que se han deslocalizado seguirán siendo más baratas de fabricar en esos lugares que en Estados Unidos a gran escala, incluso con algunos de los aranceles impuestos", dijo Martin French, ejecutivo proveedor de larga trayectoria y socio de Berylls Strategy Advisors USA.

Las plantas de procesamiento y producción de productos como acero, aluminio y chips semiconductores, especialmente los más antiguos utilizados en automóviles, así como materias primas como el platino y el paladio, no son lo suficientemente comunes en EE. UU. sin la creación de nuevas plantas o minas. Según los expertos, estos procesos tardarían una década o más en implementarse a gran escala.

Además, el aumento de los costos de un vehículo 100% fabricado en Estados Unidos podría dejar a muchos consumidores fuera del mercado de vehículos nuevos. Esto, a su vez, podría provocar una menor demanda y, probablemente, una menor producción.

"Podemos trasladar todo a EE. UU., pero si cada Ford cuesta 50.000 dólares, no vamos a tener éxito como empresa", declaró Jim Farley, director ejecutivo de Ford, la semana pasada en el programa "Squawk Box" de la CNBC. "Es un ejercicio de equilibrio que todos los fabricantes de automóviles tendrán que lograr, incluso la empresa más estadounidense".

Farley dijo que entre el 15% y el 20% de las piezas de vehículos comercializadas son difíciles, si no imposibles, de conseguir actualmente en Estados Unidos. Eso incluye cosas como pequeños sujetadores, arneses de cableado que requieren mucha mano de obra y casi 5.000 dólares en semiconductores por vehículo, que actualmente se obtienen en gran medida de Asia.

SP Global Mobility informa que, una vez desmontado, un vehículo contiene un promedio de 20 000 piezas. Las piezas pueden provenir de entre 50 y 120 países.

Por ejemplo, la Ford F-150, que comparte plataforma y algunas partes con la Expedition, se ensambla exclusivamente en Estados Unidos pero tiene aproximadamente 2.700 partes facturables principales, que excluyen muchas piezas pequeñas, según Caresoft, una firma de consultoría y evaluación comparativa de ingeniería .

La administración Trump podría aliviar los precios más altos de los vehículos fabricados en Estados Unidos ofreciendo exenciones impositivas o incentivos para los consumidores, como el crédito de hasta 7.500 dólares para vehículos eléctricos que Trump prometió anteriormente eliminar.

Pero los costos de un vehículo 100% estadounidense son mucho mayores y más complejos de lo que parece a primera vista. Incluso es difícil rastrear lo que proviene de EE. UU., ya que los fabricantes de automóviles están obligados a informar un porcentaje combinado de contenido canadiense y estadounidense en un vehículo, no solo del estadounidense.

Solo los costos de los materiales, excluyendo las inversiones en fabricación, sumarían miles de dólares al precio de un vehículo, lo que eliminaría las ganancias de los fabricantes de automóviles y obligaría a los consumidores a aumentar los precios, dijeron a CNBC un puñado de analistas y ejecutivos automotrices.

Las personas, a las que se les dio el anonimato para hablar libremente, estimaron que se sumarían miles de dólares con cada paso que dieran para acercarse al 100% de piezas estadounidenses y canadienses.

Mark Wakefield, socio y líder del mercado automotriz global en la consultora AlixPartners, dijo que nada es necesariamente imposible con el tiempo, pero la inversión necesaria para el abastecimiento en Estados Unidos y Canadá y los costos adicionales aumentarían exponencialmente cuanto más se acercara una empresa a un vehículo 100% "Hecho en Estados Unidos".

"El costo se vuelve mucho mayor cuanto más cerca estés del 100%", dijo Wakefield. "Superar el 90% es caro, y alcanzar el 95% sería carísimo, y simplemente empiezas a involucrarte en cosas que te llevarían mucho tiempo".

Para conseguir ese último 5% a 10%, si es que se puede, dijo Wakefield, empezaría a "volverse realmente caro" y probablemente tomaría una década o más establecer el abastecimiento de materia prima y relocalizar la producción de algunas piezas.

"No creo que se pueda superar el 95% de media, a cualquier precio en este momento, simplemente porque se necesita construir mucho material que llevará mucho tiempo", dijo. "El procesamiento y la materia prima requieren muchísimo tiempo, porque se trata de instalaciones multimillonarias que lo procesan".

Dos ejecutivos de proveedores de automóviles declararon a la CNBC que sería "poco realista", si no imposible, que una empresa fabricara de forma rentable un vehículo 100 % fabricado en Estados Unidos en este momento. Otro ejecutivo de un fabricante de automóviles estimó que el aumento promedio del coste de una camioneta pickup estadounidense de tamaño completo ensamblada en Estados Unidos ascendería al menos a 7.000 dólares si se abastecieran de la mayor cantidad posible de componentes de Estados Unidos y Canadá.

Un experto, generalizando los costos, dijo que podría costar $5,000 más llevar un vehículo que tiene menos de un 70% de piezas estadounidenses o canadienses al 75% o al 80%; otros $5,000 a $10,000 para llegar al 90%; y miles más para un porcentaje más alto que ese.

Partiendo de esta base, el precio promedio de transacción de un vehículo nuevo en EE. UU. ronda actualmente los $48,000, según Cox Automotive. Supongamos que el vehículo está compuesto por $30,000 en materiales y piezas. Añadir los costos mencionados resultaría en aproximadamente $10,000 a $20,000 más para las empresas.

Cars.com informa que Estados Unidos es, por mucho, el país más caro para fabricar un vehículo. El precio promedio de un vehículo nuevo ensamblado en Estados Unidos supera los 53.200 dólares, según sus datos. Esto se compara con los aproximadamente 40.700 dólares en México, los 46.148 dólares en Canadá y los aproximadamente 51.000 dólares en China.

Excluyendo las materias primas, teóricamente alguien podría fundar una nueva empresa automotriz —llamémosla US Motors— desde cero. US Motors podría invertir miles de millones de dólares en construir nuevas fábricas y establecer una cadena de suministro exclusivamente estadounidense, pero el vehículo que produciría probablemente sería de bajo volumen y excesivamente caro, según los expertos.

Pensemos en Ferrari : cada coche del icónico fabricante de automóviles procede de Italia, y la mayor cantidad posible de componentes proceden del país de origen de la empresa.

Pero incluso los autos deportivos multimillonarios de Ferrari tienen piezas o materias primas para cosas como airbags, frenos, neumáticos, baterías y más que provienen de proveedores e instalaciones no italianos.

"Si se hiciera con un volumen muy bajo y se fuera extremadamente innovador y diferente con el vehículo, se podrían fabricar vehículos de entre 300.000 y 400.000 dólares con un estilo totalmente estadounidense", dijo Wakefield. "Para hacerlo a gran escala, se necesitarían entre 10 y 15 años y 100.000 millones de dólares".

Lograr que el 75% de los vehículos utilicen piezas estadounidenses y canadienses y que el ensamblaje final se realice en Estados Unidos es un objetivo mucho más alcanzable que "realmente no obliga a hacer cosas antieconómicas", dijo Wakefield, señalando que unos pocos vehículos cumplen con ese estándar hoy en día.

Pero incluso alcanzar ese umbral a mayor escala probablemente requeriría miles de millones de dólares en nuevas inversiones por parte de fabricantes de automóviles y proveedores para localizar la producción. Algunos fabricantes podrían realizar la transición con mayor facilidad, mientras que otros requerirían cambios masivos en el abastecimiento y la producción.

Los vehículos que cumplen con el estándar de componentes del 75 % de EE. UU./Canadá para el año modelo 2025 incluyen el Kia EV6, dos versiones del Tesla Model 3 y la Honda Ridgeline AWD Trail Sport, según los últimos datos de contenido vehicular requeridos por la Administración Nacional de Seguridad del Tráfico en las Carreteras (NHTSA). Casi 20 vehículos más tienen un 70 % o más, mientras que algunos vehículos aún deben añadirse a los datos.

Esto se compara con los datos de la NHTSA del año modelo 2007, donde los 16 vehículos más populares, todos de GM y Ford, tenían un 90 % o más de contenido estadounidense y canadiense. La Ford Expedition, en ese momento, se encontraba entre las que tenían el 95 % más, pero eso fue antes de la creciente globalización de la cadena de suministro de la industria automotriz tras la Gran Recesión, y antes de que varios avances tecnológicos importantes en los automóviles otorgaran mayor importancia a las nuevas piezas y materiales.

Durante décadas, ha habido una tendencia hacia un menor contenido estadounidense y canadiense debido a la globalización de las cadenas de suministro y al aumento del uso de México como fuente de piezas y componentes, según la Escuela de Negocios Kogod de la American University.

Los vehículos importados de muchas marcas de lujo, en particular fabricantes alemanes y Lexus de Toyota, presentan poco contenido de origen estadounidense. Muchos no tienen nada o solo el 1%, según datos federales.

Los porcentajes de EE. UU. y Canadá, según la Ley de Etiquetado de Automóviles de 1992, se calculan por línea de vehículo, no por vehículo individual, y pueden redondearse al 5 % más cercano. Los calculan los fabricantes de automóviles y los informan al gobierno.

Sin embargo, un umbral alto de piezas norteamericanas tampoco significa que los vehículos se produzcan en EE. UU. El Toyota RAV4 2024, por ejemplo, se informó que tiene un 70 % de piezas estadounidenses/canadienses y está fabricado en Canadá.

"Podrías tener un vehículo, teóricamente, fabricado en Estados Unidos, pero que sólo tenga un 1% de piezas, contenido", dijo Patrick Masterson, investigador principal del " American-Made Index " de Cars.com.

El índice anual de Cars.com de los mejores vehículos estadounidenses considera el ensamblaje, las piezas y otros factores. Ningún vehículo de Ford ni de General Motors se ubicó entre los 10 primeros, mientras que dos Tesla, dos Honda y un Volkswagen ocuparon los cinco primeros puestos.

El estudio clasifica 100 vehículos según los mismos cinco criterios que se utilizan desde la edición de 2020: lugar de ensamblaje, contenido de piezas, origen del motor, origen de la transmisión y mano de obra de fabricación estadounidense. Se analizaron más de 400 vehículos del año modelo 2024 para clasificar a los 100 vehículos de la lista.

Se espera que el Ford Expedition blanco 2025 que recientemente salió de la línea de ensamblaje en Kentucky tenga una puntuación más alta que el modelo del año anterior, que ocupó el puesto 78, debido a un aumento en el contenido nacional.

Masterson dijo que ha habido un mayor interés y popularidad por el "Índice Hecho en Estados Unidos" este año en medio de las políticas arancelarias y el nacionalismo de Trump.

"El tráfico en el 'Índice de Fabricación Estadounidense' este año ha aumentado muchísimo. … La gente está preocupada por esto, quizás más que nunca", dijo Masterson, y luego añadió: "sería extremadamente difícil fabricar un vehículo 100 % fabricado en Estados Unidos".

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

El riesgo de pérdida en el comercio de activos financieros como acciones, divisas, materias primas, futuros, bonos, ETF o criptomonedas puede ser considerable. Puede sufrir una pérdida total de los fondos que deposita con su corredor. Por lo tanto, debe considerar cuidadosamente si dicha negociación es adecuada para usted tomando en cuenta sus circunstancias y recursos financieros.

No se debe considerar invertir sin llevar a cabo, su propia diligencia de manera minuciosa o consultar con sus asesores financieros. Nuestro contenido web puede no ser adecuado para usted, ya que no conocemos su situación financiera ni sus necesidades de inversión. Es posible que nuestra información financiera tenga latencia o contenga inexactitudes, por lo que usted debe ser completamente responsable de cualquiera de sus transacciones y decisiones de inversión. La empresa no se hará responsable de su capital perdido.

Sin obtener el permiso del sitio web, no se le permite copiar los gráficos, textos o marcas comerciales del sitio web. Los derechos de propiedad intelectual sobre los contenidos o datos incorporados a este sitio web pertenecen a sus proveedores y comerciantes de intercambio.

No conectado

Inicia sesión para acceder a más funciones

Membresía FastBull

Todavia no

Comprar

Iniciar sesión

Registrarse

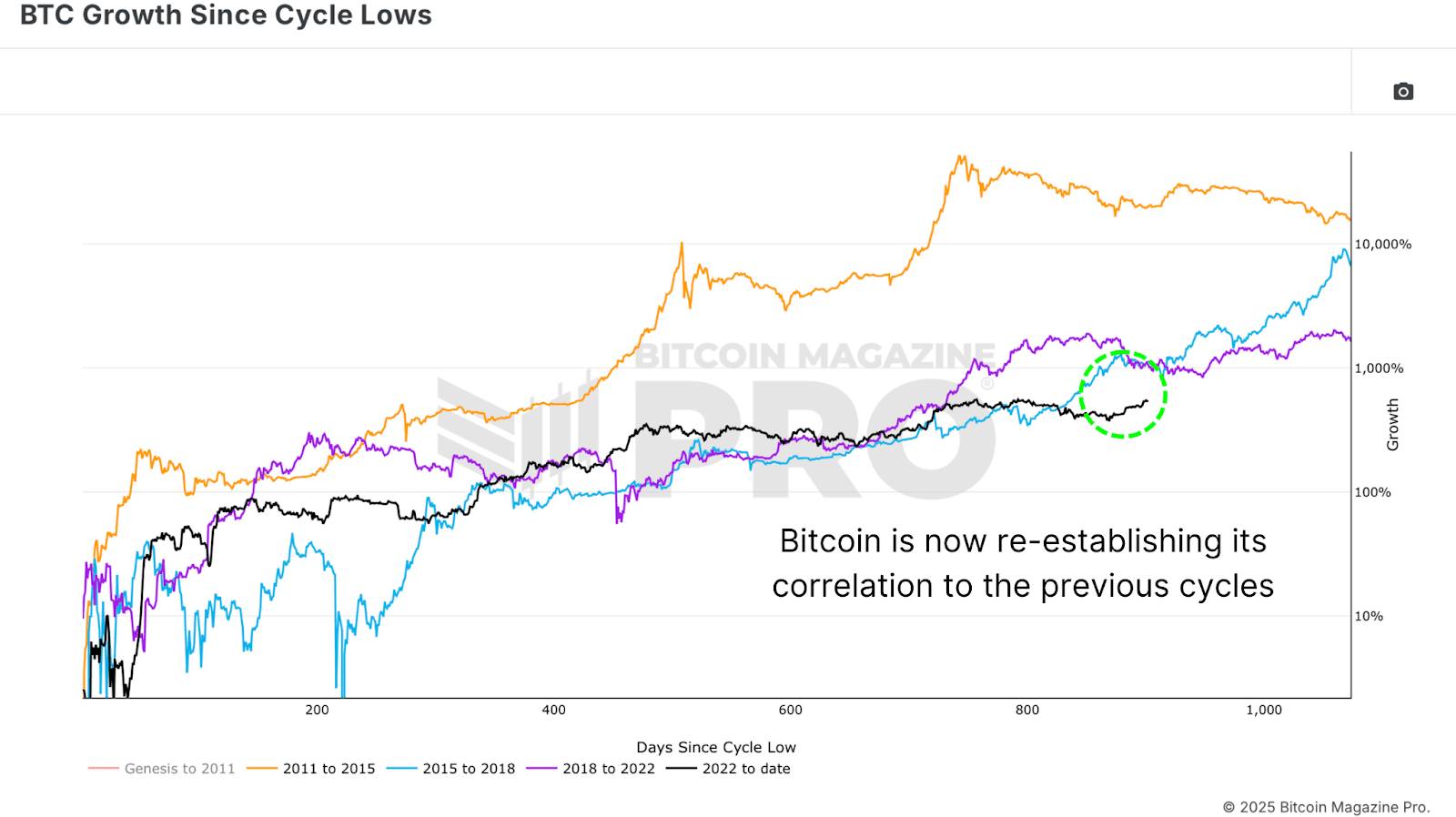

Figura 1: La acción del precio alcista de Bitcoin en 2025 refleja ciclos anteriores.

Figura 1: La acción del precio alcista de Bitcoin en 2025 refleja ciclos anteriores. Figura 2: La puntuación MVRV-Z muestra similitudes de comportamiento con el ciclo alcista de Bitcoin de 2017.

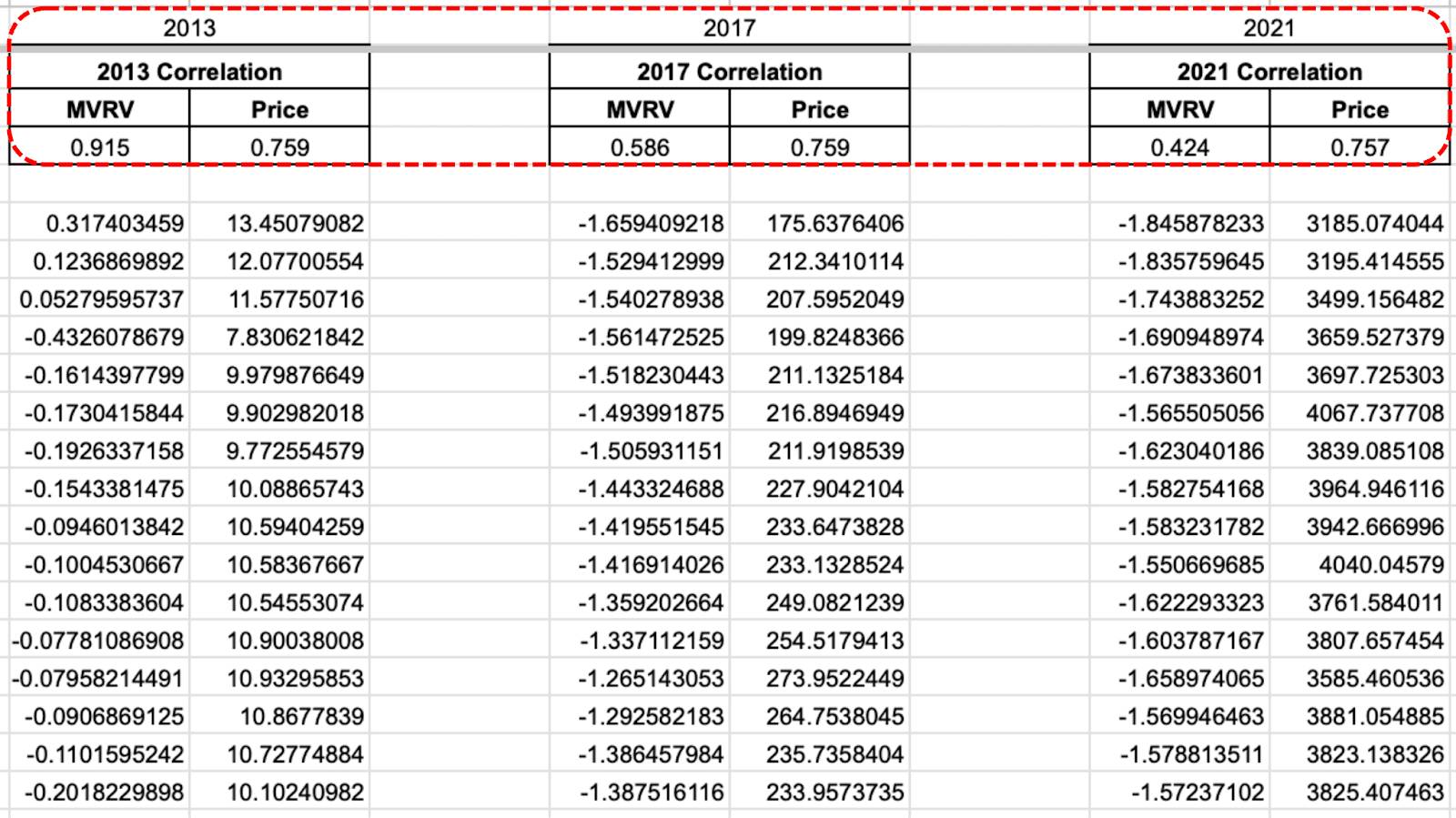

Figura 2: La puntuación MVRV-Z muestra similitudes de comportamiento con el ciclo alcista de Bitcoin de 2017.  Figura 3: Correlaciones de comportamiento entre ciclos utilizando puntuaciones MVRV-Z continuas y acción del precio.

Figura 3: Correlaciones de comportamiento entre ciclos utilizando puntuaciones MVRV-Z continuas y acción del precio. Figura 4: La tasa de cambio en la onda HODL de más de 1 año sugiere confianza en los precios futuros de Bitcoin.

Figura 4: La tasa de cambio en la onda HODL de más de 1 año sugiere confianza en los precios futuros de Bitcoin.  Figura 5: Una repetición del crecimiento exponencial del precio de Bitcoin de 2017 puede ser ambiciosa.

Figura 5: Una repetición del crecimiento exponencial del precio de Bitcoin de 2017 puede ser ambiciosa.