Cotizaciones

Noticias

Análisis

Usuario

24/7

Calendario económico

Educación

Datos

- Nombres

- Último

- Anterior

El fuerte retroceso de las criptomonedas no se limita a los activos digitales; señala un cambio más amplio en la aversión al riesgo a nivel global. Esto es lo que este movimiento realmente nos revela sobre los mercados actuales.

En cuestión de semanas, las criptomonedas han pasado de máximos históricos y titulares sobre la adopción institucional a un renovado debate sobre un "criptoinvierno". Bitcoin ha cedido una parte significativa de su reciente repunte, y Ethereum ha caído aún más en términos porcentuales. Todo el mercado de criptomonedas ha sufrido un fuerte descenso, y muchas acciones relacionadas con criptomonedas que cotizan en bolsa han seguido la misma tendencia.

Para los inversores, la pregunta clave ya no es solo por qué las criptomonedas han bajado, sino qué revela este movimiento sobre la tolerancia al riesgo. Las criptomonedas se comportan cada vez menos como un activo de nicho y más como un indicador de alta volatilidad de la liquidez global y el ánimo del mercado.

Una forma útil de analizar el mercado actual es considerar las criptomonedas como un indicador de liquidez.

Las criptomonedas se negocian las 24 horas, reaccionan más rápido que la mayoría de los activos y atraen tanto capital minorista como institucional. Esto las hace muy sensibles a las fluctuaciones del mercado financiero. Cuando la liquidez es abundante, el capital fluye rápidamente. Cuando disminuye, las criptomonedas suelen ser las primeras en notarse.

En los últimos años, la correlación del bitcoin con las acciones tecnológicas de alto crecimiento se ha fortalecido. Al mismo tiempo, las criptomonedas suelen tener dificultades cuando el dólar estadounidense se fortalece o cuando aumentan los rendimientos reales: dos señales clásicas de aversión al riesgo en los mercados globales. En la práctica, los movimientos del bitcoin ahora reflejan tanto las condiciones macroeconómicas como el comportamiento de las propias criptomonedas.

Para los inversores multiactivos, observar los niveles de las criptomonedas se ha convertido, por lo tanto, en una forma de medir el apetito por el riesgo en general en tiempo real, en lugar de tratarlo como un mercado aislado.

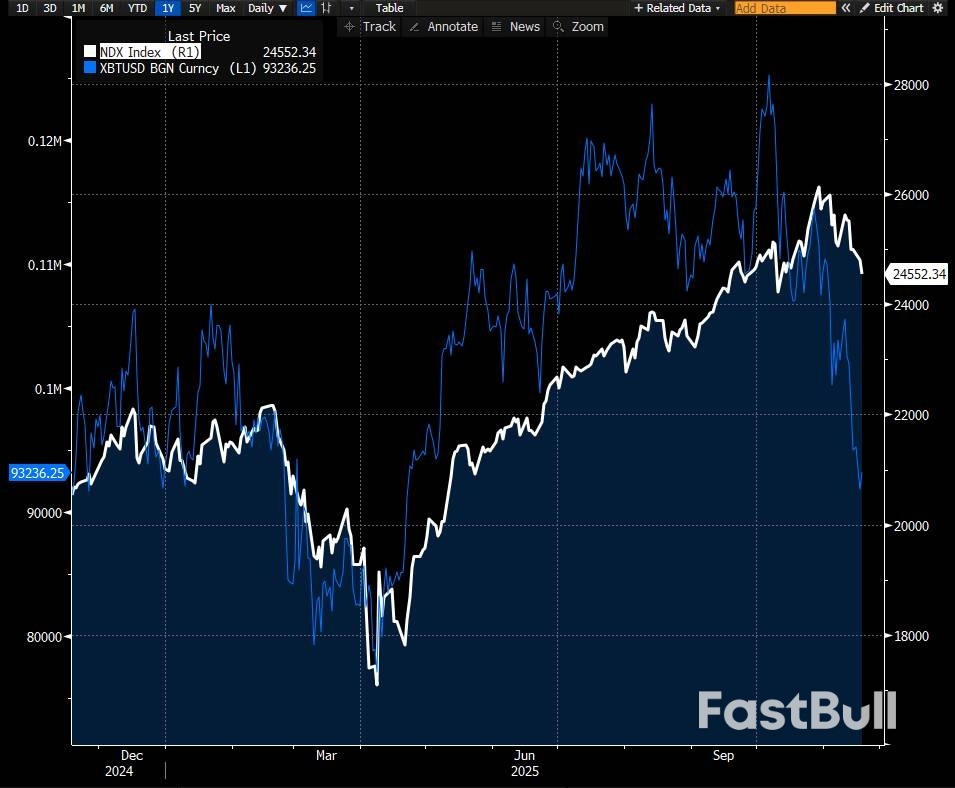

Bitcoin y el Nasdaq 100 han seguido una trayectoria similar durante el último año, con las criptomonedas amplificando las fluctuaciones del mercado bursátil. Fuente: Bloomberg, Saxo.

Bitcoin y el Nasdaq 100 han seguido una trayectoria similar durante el último año, con las criptomonedas amplificando las fluctuaciones del mercado bursátil. Fuente: Bloomberg, Saxo.La actual liquidación de activos está estrechamente ligada a un cambio en el contexto macroeconómico.

Los mercados han moderado sus expectativas de recortes rápidos de los tipos de interés, y la rentabilidad real —rentabilidad nominal ajustada por la inflación— ha aumentado. Para los activos sin flujos de efectivo, como bitcoin y ethereum, un mayor coste real del capital supone un claro obstáculo.

Al mismo tiempo, las acciones de tecnología de alto crecimiento y las vinculadas a la IA también han retrocedido, y el posicionamiento general en activos de riesgo se ha vuelto más cauto. Las criptomonedas, al situarse en el extremo de alta volatilidad de ese espectro, reaccionan, naturalmente, con mayor brusquedad.

La estructura del mercado amplifica este movimiento. Los mercados de criptomonedas siguen estando fuertemente influenciados por el apalancamiento. Cuando se rompen niveles de precios clave, las liquidaciones forzosas pueden acelerar las ventas, especialmente cuando la liquidez es escasa. Las entradas de capital en criptomonedas que se registraron anteriormente también se han moderado, eliminando uno de los factores que impulsaron los precios a principios de año.

El precio es solo una parte de la historia. La volatilidad también ofrece su propia señal.

La volatilidad implícita de bitcoin y ethereum ha aumentado significativamente a medida que se desarrollaba la liquidación. Normalmente, esto conlleva dos características:

Incluso para los inversores que nunca operan con derivados, estos cambios son reveladores. El aumento de la volatilidad de las criptomonedas junto con el aumento de la volatilidad de las acciones o el crédito suele indicar un entorno de aversión al riesgo más generalizado. Cuando la volatilidad aumenta bruscamente en el mercado de las criptomonedas, pero se mantiene controlada en otros sectores, la tensión puede ser más localizada.

El mensaje es simple: la volatilidad se ha convertido en una clase de activo propia, y puede revelar cambios en el sentimiento antes que el precio por sí solo.

Cómo encaja esto en los ciclos criptográficos anteriores

Vista desde una perspectiva más amplia, la actual corrección se ajusta a un patrón familiar.

Los ciclos anteriores de criptomonedas se han caracterizado por fuertes alzas seguidas de correcciones bruscas —a veces del 20 al 40 %— antes de retomar la tendencia alcista o entrar en una caída más profunda una vez que disminuye la liquidez. Las grandes fluctuaciones son una característica estructural de esta clase de activos.

El ciclo actual presenta nuevas características: productos de inversión regulados, mayor participación institucional y un mercado de derivados más desarrollado. El contexto macroeconómico también es diferente, con una inflación y rendimientos reales más elevados que en ciclos anteriores.

Sin embargo, dos temas permanecen constantes:

Ethereum suele experimentar fluctuaciones porcentuales mayores que Bitcoin, lo que pone de relieve el mayor riesgo que entrañan las inversiones distintas a Bitcoin.

¿Qué significa esto para los inversores?

Este artículo no pretende predecir el precio futuro de bitcoin o ethereum. La pregunta más útil es más simple: ¿Es momento de pánico o de euforia? Y la respuesta sincera: ninguno de los dos.

En cambio, la última medida ofrece un marco de pensamiento más claro:

En resumen: este no es momento para entrar en pánico ni para celebrar. Es momento de reflexionar, de estar al tanto del contexto y de mantener las criptomonedas en perspectiva, como una pieza más de un panorama de riesgos mucho mayor.

Este contenido es material de marketing y no debe considerarse asesoramiento de inversión. Operar con instrumentos financieros conlleva riesgos y el rendimiento histórico no garantiza resultados futuros. El autor tiene derecho a esperar al menos 24 horas desde la publicación antes de operar con dichos instrumentos. Los instrumentos mencionados en este contenido pueden ser emitidos por un socio, del cual Saxo recibe comisiones promocionales, pagos o retrocesiones. Si bien Saxo puede recibir compensación por estas colaboraciones, todo el contenido se crea con el objetivo de brindar a los clientes información y opciones valiosas. Este contenido no se modificará ni se revisará después de su publicación.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

El riesgo de pérdida en el comercio de activos financieros como acciones, divisas, materias primas, futuros, bonos, ETF o criptomonedas puede ser considerable. Puede sufrir una pérdida total de los fondos que deposita con su corredor. Por lo tanto, debe considerar cuidadosamente si dicha negociación es adecuada para usted tomando en cuenta sus circunstancias y recursos financieros.

No se debe considerar invertir sin llevar a cabo, su propia diligencia de manera minuciosa o consultar con sus asesores financieros. Nuestro contenido web puede no ser adecuado para usted, ya que no conocemos su situación financiera ni sus necesidades de inversión. Es posible que nuestra información financiera tenga latencia o contenga inexactitudes, por lo que usted debe ser completamente responsable de cualquiera de sus transacciones y decisiones de inversión. La empresa no se hará responsable de su capital perdido.

Sin obtener el permiso del sitio web, no se le permite copiar los gráficos, textos o marcas comerciales del sitio web. Los derechos de propiedad intelectual sobre los contenidos o datos incorporados a este sitio web pertenecen a sus proveedores y comerciantes de intercambio.

No conectado

Inicia sesión para acceder a más funciones

Membresía FastBull

Todavia no

Comprar

Iniciar sesión

Registrarse

: $4000/oz se mantiene firme ante las actas del FOMC y la publicación de datos laborales_1")

: $4000/oz se mantiene firme ante las actas del FOMC y la publicación de datos laborales_2")

: $4000/oz se mantiene firme ante las actas del FOMC y la publicación de datos laborales_3")