Cotizaciones

Noticias

Análisis

Usuario

24/7

Calendario económico

Educación

Datos

- Nombres

- Último

- Anterior

En Noruega, está prevista la publicación de la Encuesta Regional. Esperamos que confirme que el crecimiento continúa aumentando a un ritmo moderado, con una utilización de la capacidad prácticamente sin cambios, e indique que el nivel de actividad se encuentra ligeramente por debajo de lo normal.

En Noruega, se publicará próximamente la Encuesta Regional. Esperamos que confirme que el crecimiento continúa aumentando a un ritmo moderado, con una utilización de la capacidad prácticamente sin cambios, e indique que el nivel de actividad se encuentra ligeramente por debajo de lo normal. En concreto, prevemos que los encuestados esperan un crecimiento del 0,3-0,4 % para el próximo trimestre, que la utilización de la capacidad se mantenga sin cambios en el 35 % y que el número de empresas con escasez de mano de obra se reduzca del 25 % al 24 %.

En Suecia, se están publicando las cifras finales de inflación de noviembre. Las cifras preliminares sorprendieron a la baja, con un IPC del 0,3 % interanual, un IPC del 2,3 % interanual y un IPC sin energía del 2,4 % interanual. Dado que las estimaciones preliminares son generalmente fiables, es improbable que se produzcan revisiones significativas. Será interesante analizar los detalles para comprender los factores que explican esta sorpresa. En concreto, si el bajo resultado se debe a variaciones estacionales u otras causas subyacentes.

En cuanto a los bancos centrales, la atención se centra en el Banco Nacional Suizo, donde prevemos que la tasa se mantendrá sin cambios en el 0,00 %. El Banco Central de Turquía también publicará su decisión sobre la tasa.

¿Qué pasó ayer?

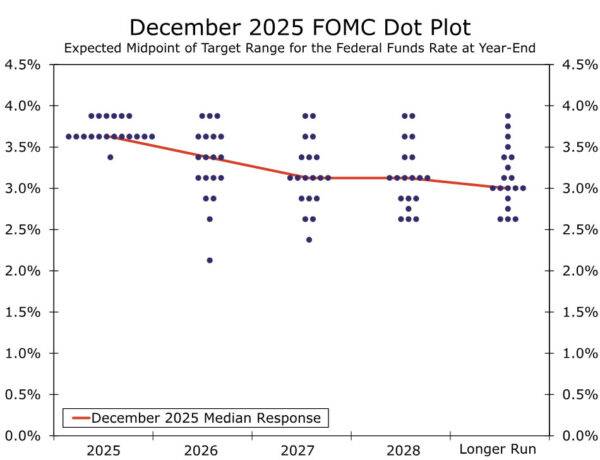

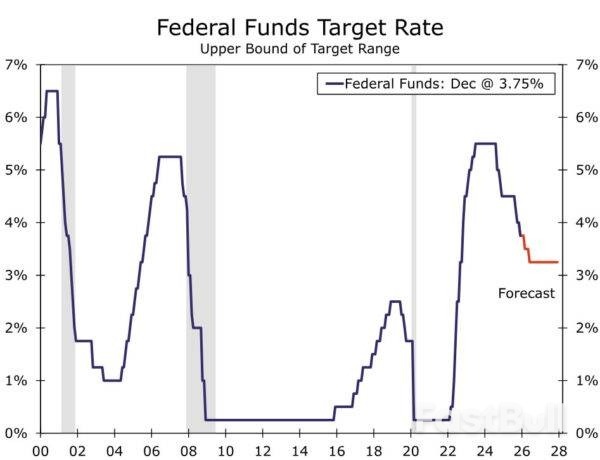

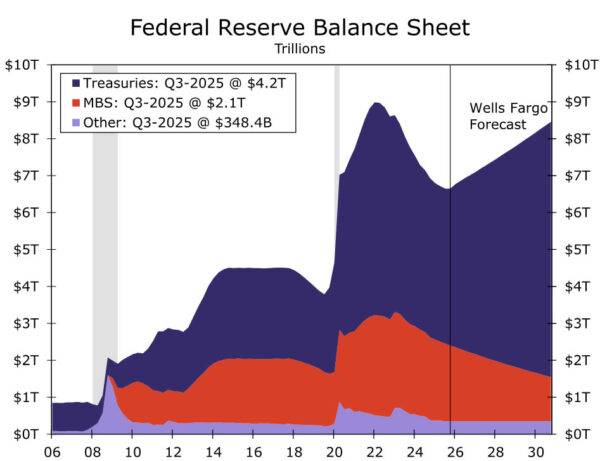

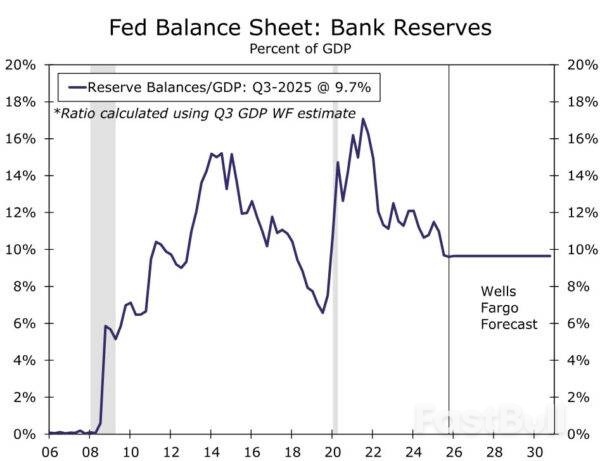

En EE. UU., la Reserva Federal recortó anoche su objetivo de tipo de interés oficial en 25 puntos básicos, hasta el 3,50-3,75 %, tal como se anticipaba ampliamente. Miran votó a favor de un recorte mayor de 50 puntos básicos, mientras que Schmid y Goolsbee discreparon a favor de mantenerlo, también en línea con nuestras expectativas. Nosotros (y los mercados) esperábamos que Powell se opusiera a que el mercado descontara nuevos recortes de tipos para 2026. Sin embargo, su decisión de evitar una orientación a futuro sólida provocó una caída en los rendimientos de los bonos del Tesoro y un debilitamiento generalizado del dólar durante la conferencia de prensa. Mantenemos nuestra previsión de la Fed y esperamos dos recortes finales de tipos en marzo y junio. La Fed también anunció compras de letras del Tesoro para la gestión de reservas a partir del 12 de diciembre por un importe de 40 000 millones de dólares al mes, lo que indica una flexibilización anticipada de las políticas de liquidez más intensa de lo que anticipábamos.

Antes de la reunión, el Índice de Coste del Empleo del tercer trimestre de EE. UU. indicó un crecimiento salarial ligeramente inferior al previsto, del 0,8 % intertrimestral (previo: 1,0 %). Este ritmo se acerca al ideal para la Fed, ya que apoya el consumo sin impulsar la inflación, y es positivo para la percepción general del riesgo.

En Suecia, los datos de actividad económica de octubre mostraron un ligero descenso, con una menor producción en el sector empresarial y un menor consumo de los hogares. El indicador del PIB cayó un 0,3 % intermensual, aunque su volatilidad justifica una interpretación cautelosa. En general, los datos coincidieron con nuestras expectativas de un crecimiento más lento para el cuarto trimestre, lo que refleja los efectos retardados de la desaceleración del verano, y no alteran las perspectivas positivas de cara a 2026.

En Noruega, la inflación subyacente de noviembre descendió al 3,0 % interanual (consecuencia: 3,1 %, anterior: 3,0 %), impulsada por los bienes nacionales e importados, excluyendo alimentos. El crecimiento anual en electrodomésticos y electrónica se acercó a los niveles de septiembre, lo que indica que la volatilidad probablemente se vio influenciada por los ajustes de la Semana Negra. El dato es ligeramente inferior a la estimación del Banco de Noruega a partir de la TPM de septiembre, del 3,1 %, lo que refuerza la tendencia desinflacionaria. Si bien es poco probable que esto afecte la trayectoria de tipos del Banco de Noruega la próxima semana, ofrece margen para indicar un ciclo de recortes más agresivo, en función de la encuesta de la Red Regional de hoy.

En Canadá, el Banco de Canadá mantuvo la tasa sin cambios en 2,25%, como se esperaba ampliamente.

En Dinamarca, la inflación de noviembre se mantuvo estable en el 2,1 % interanual. Los precios de los alimentos disminuyeron un 0,9 % con respecto a octubre, lo que podría tener un impacto positivo en la confianza del consumidor.

Renta variable: Los inversores en renta variable celebraron ayer el recorte no tan agresivo de la Fed. El SP 500 subió un 1% en la conferencia de prensa, cerrando finalmente con un alza del 0,7%, y el Russell 2000 de pequeña capitalización, con un alza del 1,3%. La decisión sobre los tipos desencadenó una clara preferencia cíclica en los mercados: los cíclicos de valor, como los materiales, los industriales y el consumo discrecional, subieron un 2% aproximadamente. Esto es interesante. Anteriormente este año, hemos visto cómo las acciones de crecimiento cíclico —básicamente, las de Mag 7— subían ante sorpresas moderadas. Esta vez, se trató más bien de una reacción de "aceleración" en los mercados, donde las expectativas de una macroeconomía más sólida impulsaron el movimiento al alza en lugar de una bajada de los rendimientos. Esto encaja perfectamente con nuestra narrativa.

Un sector que vale la pena destacar es el de la salud, que tuvo un desempeño muy sólido en la sesión de riesgo de ayer. Esto resulta un tanto extraño en un contexto histórico, pero el sector de la salud se ha comportado como un sector cíclico en las últimas operaciones. Sin duda, ha sido un repunte espectacular, pero hoy recogemos beneficios y neutralizamos nuestra previsión para el sector. La razón es que la previsión positiva para la salud ha sido una previsión de valoración, y este argumento ha cambiado rápidamente. El descuento relativo ha pasado del 20 % al 10 % frente a los mercados globales en los últimos tres meses, lo que consideramos un descuento razonable en esta parte del ciclo. Por ejemplo, la salud cotiza ahora cerca del múltiplo de los bienes de consumo básico, tras un descuento del 20 % en su mínimo.

Finanzas y divisas: El recorte de tipos de la Fed de ayer fue bastante equilibrado, pero dado que los mercados esperaban un recorte agresivo, las reacciones del mercado fueron ligeramente moderadas. Los tipos subieron ligeramente y el dólar estadounidense se debilitó ligeramente, con el EUR/USD cotizando a 1,169. Tras la decisión del FOMC, solo se observaron reacciones negativas leves y transitorias en el EUR/SEK y el EUR/NOK. Antes de la decisión de la Fed sobre los tipos, los tipos europeos volvieron a subir, lo que resultó en el quinto día consecutivo de tipos más altos. Los posibles recortes de tipos del BCE ya se han descartado para 2026. Esta mañana, el EUR/SEK vuelve a cotizar a 10,84 y el EUR/NOK a 11,83.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

El riesgo de pérdida en el comercio de activos financieros como acciones, divisas, materias primas, futuros, bonos, ETF o criptomonedas puede ser considerable. Puede sufrir una pérdida total de los fondos que deposita con su corredor. Por lo tanto, debe considerar cuidadosamente si dicha negociación es adecuada para usted tomando en cuenta sus circunstancias y recursos financieros.

No se debe considerar invertir sin llevar a cabo, su propia diligencia de manera minuciosa o consultar con sus asesores financieros. Nuestro contenido web puede no ser adecuado para usted, ya que no conocemos su situación financiera ni sus necesidades de inversión. Es posible que nuestra información financiera tenga latencia o contenga inexactitudes, por lo que usted debe ser completamente responsable de cualquiera de sus transacciones y decisiones de inversión. La empresa no se hará responsable de su capital perdido.

Sin obtener el permiso del sitio web, no se le permite copiar los gráficos, textos o marcas comerciales del sitio web. Los derechos de propiedad intelectual sobre los contenidos o datos incorporados a este sitio web pertenecen a sus proveedores y comerciantes de intercambio.

No conectado

Inicia sesión para acceder a más funciones

Membresía FastBull

Todavia no

Comprar

Iniciar sesión

Registrarse