- XAUUSD

- XAGUSD

- WTI

- USDX

Cotizaciones

Análisis

Usuario

24/7

Calendario económico

Educación

Datos

- Nombres

- Último

- Anterior

Estados Unidos y China acuerdan reducir los aranceles durante 90 días mientras las tensiones aumentan. Pero, ¿cuáles son las perspectivas de un acuerdo permanente? Los mercados no están seguros de si este es un verdadero punto de inflexión.

La guerra comercial entre Estados Unidos y el resto del mundo llegó a su punto álgido en abril, después de que el presidente Trump revelara aranceles recíprocos mucho mayores de lo esperado y anunciara una nueva ronda de aranceles sectoriales. La respuesta de otros países fue diversa; muchos, como Australia, Japón y el Reino Unido, decidieron no tomar represalias. Sin embargo, otros, como la Unión Europea y China, no se han abstenido de responder con contramedidas.

La respuesta de China ha sido la más agresiva, probablemente sorprendiendo a la Casa Blanca. Sin embargo, como era de esperar, la represalia de ojo por ojo solo enfureció a Trump, escalando hasta convertirse en un conflicto comercial a gran escala. Antes de las conversaciones del fin de semana entre funcionarios estadounidenses y chinos destinadas a calmar la situación, las empresas chinas se enfrentaban a un asombroso impuesto del 145 % sobre sus exportaciones a Estados Unidos, mientras que a las importaciones estadounidenses se les aplicaba una tasa ligeramente inferior, del 125 %.

Todo esto sugiere que una tregua era inevitable. Los informes sobre quién inició las conversaciones varían según la fuente. Pero lo más probable es que ambas partes buscaran una desescalada urgente, ya que estos aranceles punitivos solo pueden ser perjudiciales para las dos economías más grandes del mundo. Las esperanzas eran altas antes de las reuniones del fin de semana en Suiza, ya que Trump había insinuado su disposición a reducir los aranceles a China al 80%.

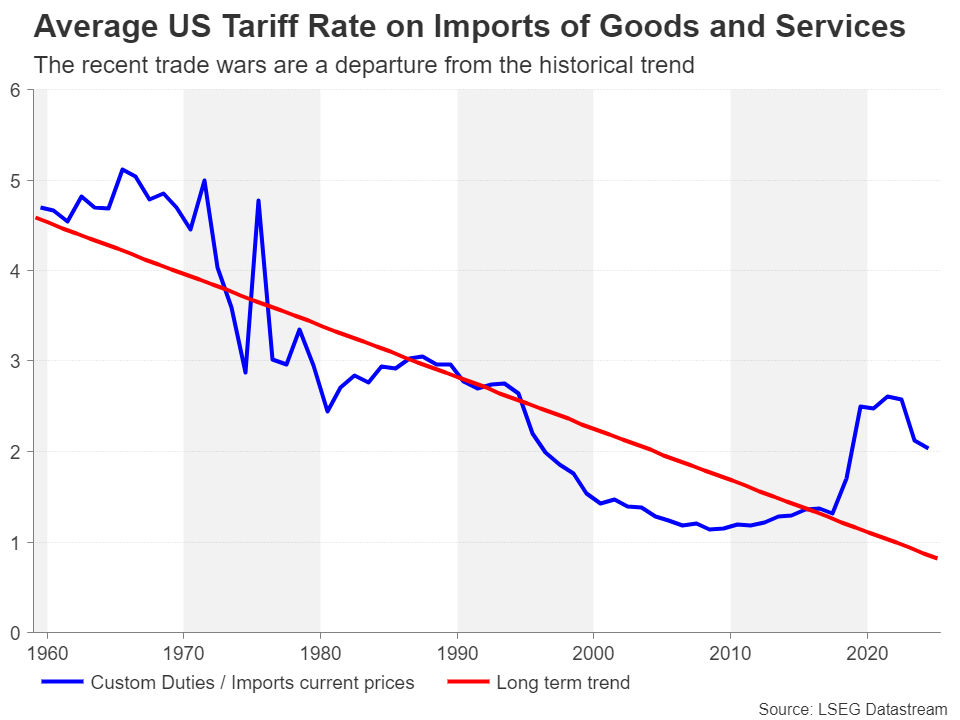

Para gran alivio de los inversores, el resultado fue mucho mejor de lo esperado, ya que ambas partes acordaron reducir drásticamente sus aranceles en un 115%, lo que eleva la tasa sobre las importaciones chinas al 30% y la tasa sobre los productos estadounidenses que entran en China al 10%. Sin olvidar los aranceles sectoriales sobre el acero y los automóviles, esto deja el nivel promedio de gravámenes entre ambos países aún por encima del nivel previo al inicio de la guerra comercial en febrero.

Lo que más preocupa a los inversores y otros responsables de la toma de decisiones, especialmente a los líderes empresariales y a los responsables de las políticas de los bancos centrales, es que la prórroga temporal no contribuye a disipar la incertidumbre. Alcanzar un acuerdo comercial inicial fue probablemente la parte fácil. Consensuar un pacto comercial integral que resuelva las diferencias en áreas clave como los derechos de propiedad intelectual, el flujo ilegal de fentanilo y el acceso de Estados Unidos a los mercados chinos será mucho más difícil.

Esto deja a los mercados expuestos y vulnerables a cualquier posible revés durante la pausa de 90 días, mientras que si no se llega a un acuerdo más permanente se corre el riesgo de reavivar los temores de una recesión en Estados Unidos y el mundo.

La disminución de las tensiones comerciales ha ayudado al dólar estadounidense a recuperar el terreno perdido. El índice del dólar se disparó hacia su media móvil (MM) de 50 días al día siguiente del anuncio del acuerdo chino-estadounidense, extendiendo su repunte desde el mínimo de tres años de abril de 97,92 a más del 4 %. Sin embargo, la MM de 50 días ha demostrado ser un obstáculo difícil de superar, y desde entonces el dólar ha retrocedido ligeramente, lo que pone en duda sus perspectivas, incluso si las fricciones comerciales continúan disminuyendo.

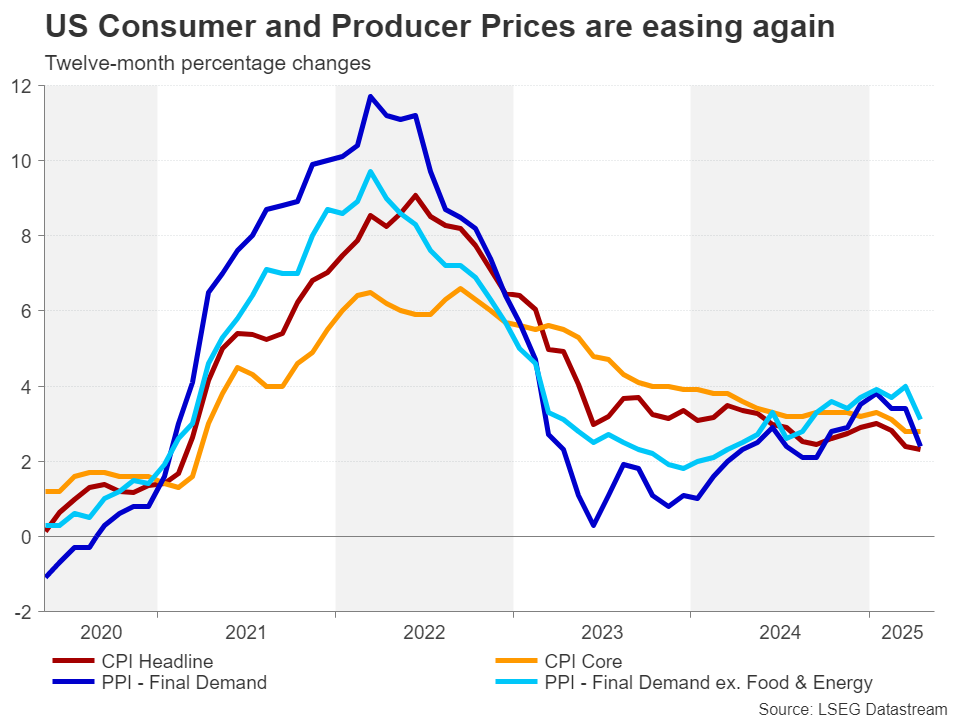

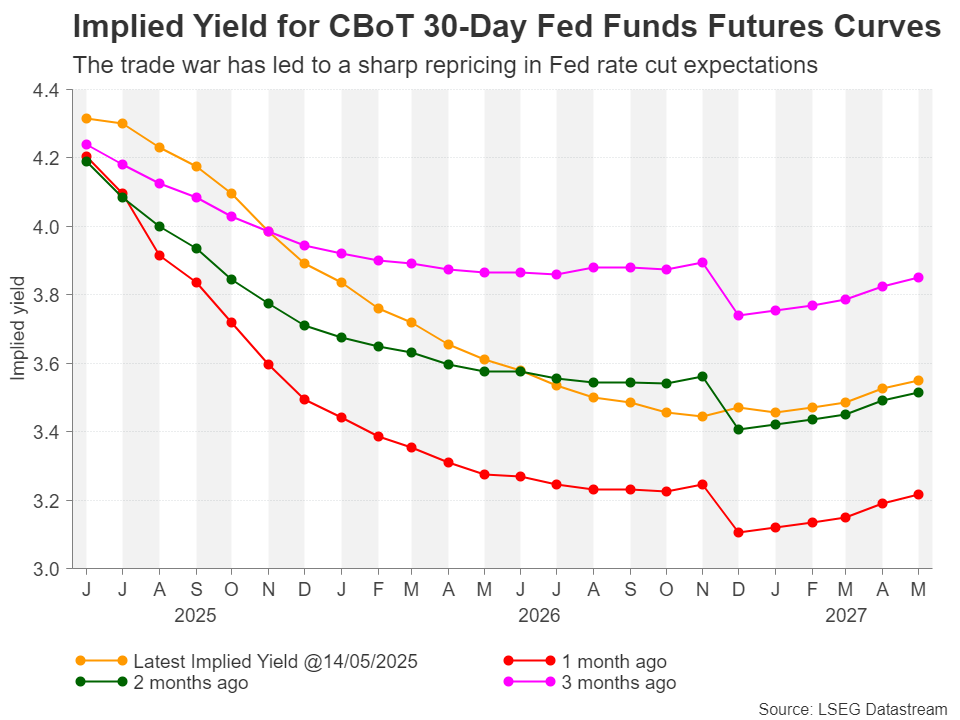

Además del riesgo constante de que Trump pueda reimponer algunos de los aranceles suspendidos en cualquier momento, también existe una gran incertidumbre sobre el futuro de la inflación. Por ahora, la inflación estadounidense parece estar disminuyendo gradualmente, lo que coloca a la Reserva Federal en una posición sólida para reanudar sus recortes de tasas en algún momento del segundo semestre del año.

Sin embargo, la administración Trump ha indicado repetidamente que los aranceles base del 10%, introducidos el 2 de abril, se mantendrán. Es improbable que los aranceles del 25% sobre sectores específicos se eliminen por completo, incluso si se prevén nuevas exenciones en el futuro. Además, es posible que se impongan aranceles a otras industrias.

Esto dificulta que la Fed confíe en que la inflación mantendrá su actual tendencia descendente, ya que es inevitable que el aumento de aranceles afecte los precios en Estados Unidos, incluso en el escenario más optimista. Los inversores prevén actualmente solo dos recortes de tipos este año, y una reducción total de 25 puntos básicos no se descontará por completo hasta septiembre.

Una pausa prolongada parece más justificable ahora que los exorbitantes niveles arancelarios se han reducido y ya no representan una amenaza para la economía. Pero entonces, ¿por qué el repunte del dólar parece inestable?

Es probable que los inversores sigan percibiendo un riesgo significativo de estanflación, ya que la incertidumbre sobre las políticas de Trump probablemente frenará en cierta medida el gasto empresarial y de consumo, suprimiendo el crecimiento mientras suben los costes. También es cierto que el panorama de la cadena de suministro experimentará una transformación inevitable, ya que muchas empresas se verán obligadas a trasladar parte o la totalidad de su producción a EE. UU., lo que incrementará los costes.

Los inversores no deben dejarse engañar pensando que el intento de Estados Unidos de desvincularse de China se detendrá cuando Washington y Beijing finalicen su acuerdo, que en sí mismo puede no poner fin a la guerra económica más amplia.

Una de las razones por las que Trump está tomando medidas drásticas contra China en su segundo mandato es el fracaso del acuerdo de la Fase I, firmado en enero de 2020 durante su primer mandato. China no cumplió su compromiso de comprar más productos estadounidenses, por lo que la Casa Blanca será cautelosa para no repetir el mismo error y buscará mejores garantías para la aplicación del acuerdo.

Por lo tanto, esta vez hay mucho más en juego, lo que significa que la resolución de la disputa comercial podría tardar mucho más de lo previsto. Esto explica por qué muchos inversores mantienen una considerable cautela hasta que se produzca un avance más convincente en las negociaciones.

Sin embargo, cierto optimismo a corto plazo es justificado, ya que todo apunta a que la administración Trump quiere evitar otro colapso bursátil y está decidida a cerrar más acuerdos preliminares. También es muy probable que se extiendan los retrasos de 90 días existentes en los aranceles recíprocos, mientras que los últimos anuncios sobre los sectores de chips y farmacéutico indican que la Casa Blanca está moderando su postura ante las protestas de los líderes de la industria.

Para el dólar, superar la media móvil de 50 días es vital para que la recuperación gane impulso. La siguiente barrera crítica probablemente se encuentre alrededor de 103,35, seguida de la media móvil de 200 días. Sin embargo, esta podría ser un objetivo demasiado alcista en este momento, dado que persisten los riesgos a la baja.

Las constantes fluctuaciones de Trump en materia comercial y el debilitamiento de las instituciones democráticas estadounidenses están perjudicando la posición del dólar como moneda de reserva mundial. Esto podría limitar su avance incluso si se produce un mayor enfriamiento de las tensiones comerciales.

Pero en el caso de que haya una reescalada en la guerra comercial y las expectativas de recorte de tasas de la Fed aumenten, existe margen para que el índice del dólar se deslice hasta la región de 94,60 hacia los mínimos de 2021.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

El riesgo de pérdida en el comercio de activos financieros como acciones, divisas, materias primas, futuros, bonos, ETF o criptomonedas puede ser considerable. Puede sufrir una pérdida total de los fondos que deposita con su corredor. Por lo tanto, debe considerar cuidadosamente si dicha negociación es adecuada para usted tomando en cuenta sus circunstancias y recursos financieros.

No se debe considerar invertir sin llevar a cabo, su propia diligencia de manera minuciosa o consultar con sus asesores financieros. Nuestro contenido web puede no ser adecuado para usted, ya que no conocemos su situación financiera ni sus necesidades de inversión. Es posible que nuestra información financiera tenga latencia o contenga inexactitudes, por lo que usted debe ser completamente responsable de cualquiera de sus transacciones y decisiones de inversión. La empresa no se hará responsable de su capital perdido.

Sin obtener el permiso del sitio web, no se le permite copiar los gráficos, textos o marcas comerciales del sitio web. Los derechos de propiedad intelectual sobre los contenidos o datos incorporados a este sitio web pertenecen a sus proveedores y comerciantes de intercambio.

No conectado

Inicia sesión para acceder a más funciones

Iniciar sesión

Registrarse