- XAUUSD

- XAGUSD

- WTI

- USDX

Cotizaciones

Análisis

Usuario

24/7

Calendario económico

Educación

Datos

- Nombres

- Último

- Anterior

El informe del IPC de EE.UU. ocupa un lugar central para medir el impacto arancelario. También se observará el progreso en las negociaciones comerciales, especialmente con China. Las ventas minoristas de EE.UU. y el PIB del Reino Unido y Japón también están en la agenda.

A pesar de la persistente preocupación por una recesión, los datos disponibles sugieren que la economía estadounidense se encuentra, en su peor momento, encaminándose hacia una desaceleración. Tampoco hay indicios de que la inflación se esté acelerando, ya que tanto el IPC como el PCE disminuyeron en marzo. Sin embargo, es probable que la desaceleración de la inflación sea temporal, ya que los aranceles recíprocos de base amplia entraron en vigor el 9 de abril. Si bien los gravámenes más altos, fijados por encima del tipo universal del 10 %, se retrasaron 90 días y también se anunciaron otras exenciones, se espera que el precio de la mayoría de las importaciones haya aumentado al menos en la misma proporción, y muchas importaciones procedentes de China se enfrentan a aranceles más elevados, del 145 %.

Sin embargo, se espera que muy pocos de esos costos se hayan trasladado a los consumidores en abril. Muchas empresas adelantaron sus importaciones antes del Día de la Liberación, mientras que otras probablemente esperan que la mayoría de los aranceles desaparezcan pronto y se abstienen de subir los precios. Sin embargo, esto depende de que la administración Trump alcance acuerdos comerciales con sus principales socios comerciales en los próximos meses, algo que podría no ser muy realista.

Sin embargo, esto significa que el informe del IPC de abril no será tan desastroso como podría haber sido. Se espera que el índice de precios al consumidor haya aumentado un 0,3 % intermensual, manteniéndose sin cambios en el 2,4 % interanual. También se prevé que el IPC subyacente haya aumentado un 0,3 % durante el mes y se mantenga sin cambios en el 2,8 % interanual.

La Reserva Federal advirtió sobre los crecientes riesgos tanto para la inflación como para el desempleo en su reunión de política monetaria de mayo, por lo que cualquier sorpresa positiva en los datos del martes podría llevar a los inversores a reducir aún más sus expectativas de recortes de tasas para 2025.

Pero dado que la Fed también tiene como objetivo el pleno empleo, las apuestas por un recorte de tasas son un equilibrio entre la inflación y la evolución del resto de la economía. Actualmente, la Fed está siendo cuidadosa con la gestión de las expectativas de inflación, por lo que se mantiene firme en su postura de esperar a ver qué pasa. Sin embargo, cualquier deterioro repentino de la economía la llevaría a reconsiderar esta postura, como ya han indicado algunos funcionarios de la Fed.

Las ventas minoristas son uno de esos datos que podrían ir en la dirección opuesta al informe de inflación. Tras un aumento revisado del 1,5 % intermensual en marzo, las ventas minoristas probablemente aumentaron tan solo un 0,1 % en abril. Estas cifras se publicarán el jueves, junto con los precios al productor, la producción industrial y el índice manufacturero de la Reserva Federal de Filadelfia. El viernes se publicarán varios datos, como los permisos de construcción, el inicio de obras de vivienda, el índice manufacturero del Empire State y la encuesta preliminar de confianza del consumidor de la Universidad de Michigan.

Esto último será particularmente importante ya que las métricas de expectativas de inflación de la UoM han aumentado significativamente en los últimos meses, lo que probablemente contribuya a la cautela de la Fed.

Pero mientras los inversores analizan desesperadamente todos los datos en busca de pistas, es posible que los titulares relacionados con los aranceles tengan un mayor impacto en los mercados. El secretario del Tesoro estadounidense, Scott Bessent, y el representante comercial, Jamieson Greer, se reunirán con altos funcionarios chinos en Suiza el sábado.

Esta es la primera reunión de alto nivel entre ambos países desde la escalada de las tensiones comerciales en febrero, y hay mucho en juego. Por el momento, los mercados celebran el acuerdo para entablar conversaciones directas. Sin embargo, hay indicios de que Washington y Pekín tienen puntos de partida muy diferentes, por lo que cualquier decepción podría revertir la tendencia positiva, lo que haría caer los activos de riesgo al inicio de la semana bursátil.

Cualquier posible caída masiva podría ser menos severa para la libra y las acciones británicas tras el acuerdo comercial alcanzado entre EE. UU. y el Reino Unido, que reduce los aranceles del 25 % sobre automóviles y acero al tipo base del 10 %. Si bien no parece que el Reino Unido haya logrado muchas concesiones en este acuerdo preliminar, este llega inmediatamente después de un acuerdo con India, además de la mejora de las relaciones con la Unión Europea.

Posteriormente, la libra ha establecido un fuerte soporte justo por encima del nivel de 1,32 $, pero al mismo tiempo, le falta el impulso para superar con contundencia los 1,34 $. Ante la ausencia de un repunte global del riesgo, las publicaciones económicas del Reino Unido de la próxima semana podrían no ser suficientes para revitalizar a los alcistas.

Las cifras de empleo del Reino Unido de marzo se publicarán el martes, y el Banco de Inglaterra vigila de cerca el crecimiento salarial, que se muestra muy inestable. El Banco de Inglaterra no prevé que la inflación alcance su objetivo del 2% hasta 2027, pero la preocupación por el crecimiento la mantiene en una senda de moderación. El jueves se publicará una actualización sobre la economía, junto con las lecturas del PIB del primer trimestre.

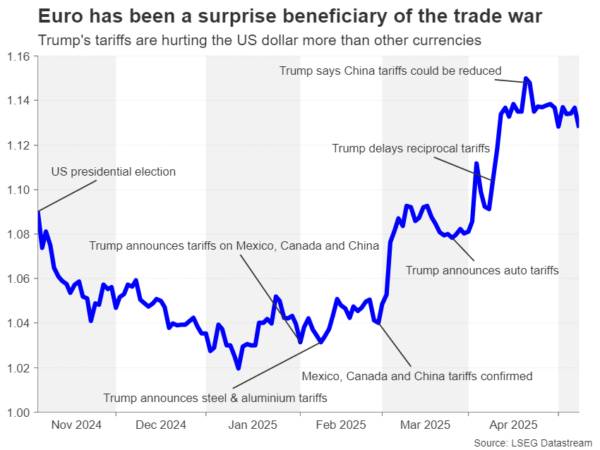

Al otro lado del Canal de la Mancha, será una semana relativamente tranquila para la eurozona, con las negociaciones comerciales entre EE. UU. y la UE probablemente centrando la atención de los inversores. Según informes, la UE está considerando aranceles más altos sobre productos estadounidenses por valor de hasta 95 000 millones de euros, que el bloque podría imponer si las negociaciones fracasan. Por otro lado, cualquier indicio de progreso podría impulsar al euro, que ha estado consolidando las ganancias derivadas de la guerra comercial durante las últimas tres semanas.

En cuanto a los datos, el índice de sentimiento económico ZEW de Alemania podría atraer cierta atención el martes, mientras que el jueves se publicarán el empleo trimestral y la segunda estimación del crecimiento del PIB del primer trimestre para la eurozona.

Japón también está ansioso por alcanzar un nuevo acuerdo comercial con Estados Unidos, ya que la frágil recuperación económica probablemente encontró problemas en los primeros tres meses de 2025. Se espera que las cifras del PIB que se publicarán el viernes muestren que la economía japonesa se contrajo levemente, un 0,1%, en el primer trimestre.

El lento desempeño, incluso antes de la entrada en vigor de los aranceles de Trump, es una de las razones por las que el Banco de Japón se ha mostrado menos confiado en volver a subir los tipos de interés. Dicho esto, las autoridades monetarias están cada vez más preocupadas por la rigidez de la inflación de los alimentos, que podría eventualmente agravar las presiones subyacentes sobre los precios.

Por lo tanto, un aumento de las tasas no está de ninguna manera descartado y cualquier fortaleza inesperada en la economía aumentaría la probabilidad de un ajuste adicional más adelante en el año, impulsando al yen.

También podría haber algunas pistas sobre las perspectivas de subida de tipos en el Resumen de Opiniones del Banco de Japón (BoJ) de la reunión de abril-mayo, que se publicará el lunes. Este Resumen debería arrojar luz sobre la firmeza con la que los miembros del consejo se mantienen firmes en su determinación de normalizar la política monetaria.

Finalmente, en Australia, el mercado laboral será el centro de atención, ya que las cifras de crecimiento salarial del primer trimestre se publicarán el miércoles, seguidas del informe de empleo de abril el jueves. Los inversores han estimado una probabilidad cercana al 90 % de que el Banco de la Reserva de Australia recorte los tipos de interés por segunda vez en su reunión de política monetaria a finales de mayo. Es difícil que las cifras de empleo modifiquen significativamente estas probabilidades.

Sin embargo, cualquier gran sorpresa podría mover al dólar australiano, aunque al comienzo de la semana, la atención del dólar australiano estará en los acontecimientos de las conversaciones comerciales entre Estados Unidos y China del fin de semana, así como en la publicación del IPC y el IPP de China el sábado.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

El riesgo de pérdida en el comercio de activos financieros como acciones, divisas, materias primas, futuros, bonos, ETF o criptomonedas puede ser considerable. Puede sufrir una pérdida total de los fondos que deposita con su corredor. Por lo tanto, debe considerar cuidadosamente si dicha negociación es adecuada para usted tomando en cuenta sus circunstancias y recursos financieros.

No se debe considerar invertir sin llevar a cabo, su propia diligencia de manera minuciosa o consultar con sus asesores financieros. Nuestro contenido web puede no ser adecuado para usted, ya que no conocemos su situación financiera ni sus necesidades de inversión. Es posible que nuestra información financiera tenga latencia o contenga inexactitudes, por lo que usted debe ser completamente responsable de cualquiera de sus transacciones y decisiones de inversión. La empresa no se hará responsable de su capital perdido.

Sin obtener el permiso del sitio web, no se le permite copiar los gráficos, textos o marcas comerciales del sitio web. Los derechos de propiedad intelectual sobre los contenidos o datos incorporados a este sitio web pertenecen a sus proveedores y comerciantes de intercambio.

No conectado

Inicia sesión para acceder a más funciones

Iniciar sesión

Registrarse