- XAUUSD

- XAGUSD

- WTI

- USDX

Cotizaciones

Análisis

Usuario

24/7

Calendario económico

Educación

Datos

- Nombres

- Último

- Anterior

La geopolítica puede intentar robarle protagonismo a los datos estadounidenses. Un posible fallo de la Corte Suprema de Estados Unidos sobre aranceles podría dictar los movimientos del mercado. La fortaleza del dólar podría ponerse a prueba si los inversores se vuelven a centrar en las expectativas de la Fed. La semana que viene habrá un calendario de datos repleto, el IPC de EE. UU. se publica el martes; los comentarios de la Fed se intensificarán. La debilidad del euro persiste y persiste el riesgo de deterioro de las relaciones entre Estados Unidos y la UE.

A finales de 2025, la mayoría de los inversores se centraron en las expectativas de recorte de tipos de la Fed y en los avances en inteligencia artificial que estaban transformando aún más la economía global. El inexistente Rally de Santa Claus decepcionó a los inversores de renta variable, pero dado que la mayoría de los bancos de inversión se mantuvieron bastante optimistas sobre el rendimiento de 2026, el ánimo no pudo calificarse de negativo.

Sin embargo, estas expectativas se han dejado de lado, ya que el presidente estadounidense Trump tiene otras prioridades. El traslado del presidente venezolano Maduro a Estados Unidos para enfrentar graves cargos penales y el control de las vastas reservas petroleras de Venezuela, con empresas estadounidenses dispuestas a invertir fuertemente en la obsoleta infraestructura, han cambiado la narrativa del mercado.

Con cada victoria, Trump se vuelve más audaz en su estrategia. Tras la operación contra Maduro, su enfoque se centró rápidamente en Colombia, Cuba y Groenlandia, consolidando la presencia de Estados Unidos en la región tras un período de relativa inactividad. Groenlandia es el caso más intrigante, ya que Estados Unidos intenta arrebatar territorio a un aliado y miembro de la OTAN. Pocos esperan que este esfuerzo fracase, sobre todo porque el presidente estadounidense no ha descartado la opción militar para lograr su objetivo.

Si sumamos a Irán a la mezcla, que fue el principal tema de discusión en la reunión de fines de diciembre entre Trump y Netanyahu de Israel, significa que 2025, con sus maniobras arancelarias y la caída del mercado en abril, podría terminar siendo un paseo por el parque para los inversores en comparación con 2026.

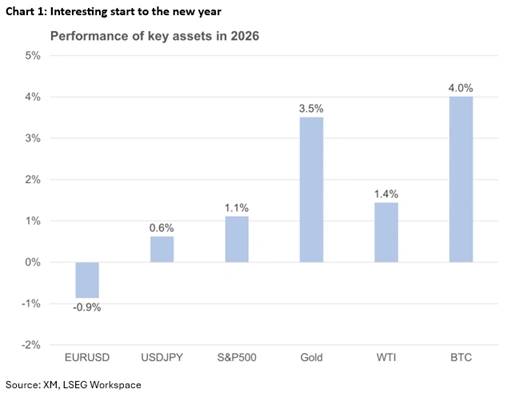

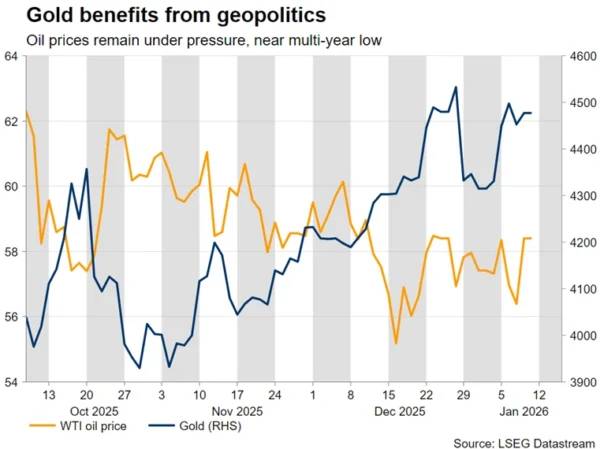

Tanto el oro como el petróleo han reaccionado con bastante rapidez a los acontecimientos geopolíticos, moviéndose en direcciones opuestas. El oro repuntó hasta el nivel de 4.500 dólares antes de corregir a la baja, en parte arrastrado por el comportamiento errático de la plata, mientras que el petróleo ha estado a la baja, ya que el exceso de oferta para 2026 podría agravarse si las empresas estadounidenses restablecen gradualmente el suministro de petróleo venezolano. Aunado a las buenas posibilidades de un alto el fuego entre Ucrania y Rusia, el panorama para el mercado petrolero sigue siendo sombrío, con el mínimo en cinco años de 55,19 dólares a la vuelta de la esquina.

Cabe destacar que el secretario de Estado Rubio tiene previsto visitar Dinamarca la próxima semana para presentar la oferta de Trump sobre Groenlandia, mientras que se espera que el presidente estadounidense mantenga su firmeza en este asunto. El oro está listo para beneficiarse del probable deterioro de las relaciones entre la UE y EE. UU. y de la amenaza, antes impensable, de un uso militar en Groenlandia.

En medio de este entorno volátil, crece la especulación de que el viernes 9 de enero la Corte Suprema de Estados Unidos podría anunciar su fallo sobre la legalidad de los aranceles, después de las 10 am EST (3 pm GMT).

Si el fallo es positivo, confirmando así la capacidad de Trump para imponer aranceles sin el consentimiento del Congreso, Trump podría retomar su discurso arancelario, apuntando a China y, en particular, a Europa. Podría verse obligado a amenazar a la UE con aranceles agresivos para "adquirir" Groenlandia.

Si el fallo es negativo y califica de ilegales los aranceles impuestos con una ley de 1977, la reacción de Trump podría provocar una fuerte reacción del mercado, aunque su administración ya ha elaborado un plan B para volver a imponer los aranceles existentes bajo una legislación diferente.

El oro está listo para beneficiarse en ambos escenarios, especialmente si el fallo declara ilegales los aranceles actuales. Por otro lado, los inversores tienden a evitar el dólar durante las tensiones comerciales, lo que impulsa a otras monedas como el euro y el franco suizo.

Sería sumamente interesante que la Corte Suprema limitara el poder del presidente, limitando así su capacidad para autorizar aranceles o dar luz verde a operaciones militares sin la aprobación del Congreso. Tal desarrollo podría volver a Trump aún más impredecible en el futuro.

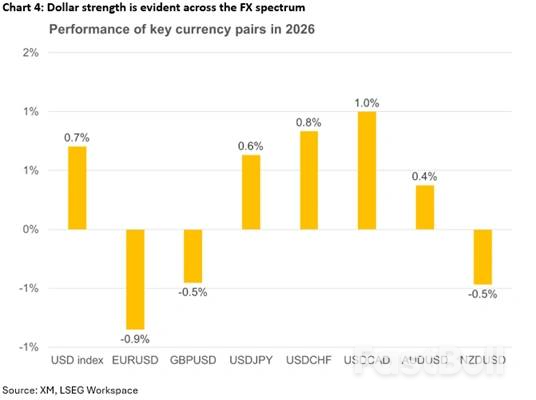

El dólar estadounidense ha comenzado el año con buen pie, superando tanto al euro como a la libra esterlina, ya que los acontecimientos relacionados con Venezuela han provocado una inusual aversión al riesgo en los mercados, con la renta variable estadounidense también mostrando un buen desempeño. El rendimiento de la libra ha sido una sorpresa, y la atención se centra ahora en el dato mensual del PIB de noviembre, que se publicará el jueves.

Por otro lado, la falta de nuevos catalizadores alcistas contribuye a la actual debilidad del euro. Más importante aún, considerando la visita de Rubio a Dinamarca, el atractivo del euro podría verse afectado por la posibilidad de un deterioro drástico en las relaciones entre EE. UU. y la UE, lo que perjudicaría el impulso generado en la economía de la eurozona debido al tan debatido gasto fiscal agresivo. El BCE se mantiene al margen, pero una grave recesión económica, impulsada principalmente por un prolongado estallido comercial, podría verse obligado a reevaluar su actual postura política equilibrada.

Dejando de lado la geopolítica, el retorno a la normalidad en el flujo de noticias podría afectar el atractivo actual del dólar, a medida que los inversores vuelven a centrarse en las expectativas de un recorte de las tasas de la Fed.

La publicación de datos más sólidos, como la impresionante encuesta del PMI de servicios de ISM del miércoles, podría mantener la demanda del dólar, pero los inversores siguen convencidos de que el único recorte de tipos previsto por las autoridades en el gráfico de puntos de diciembre de 2025 es demasiado cauteloso. Por otro lado, con una flexibilización de alrededor de 60 puntos básicos actualmente descontada para 2026, los inversores se sienten más cómodos con datos más débiles y parecen dispuestos a vender dólares.

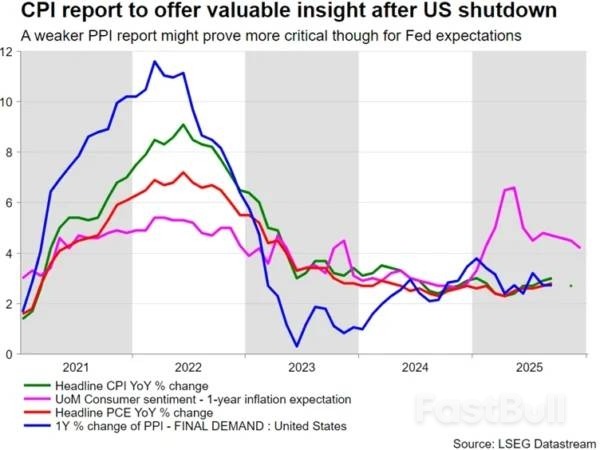

La semana que viene, el calendario está repleto de datos cruciales, principalmente centrados en la inflación y el sector del consumo de la economía estadounidense. El martes, el IPC de diciembre será el centro de atención, el primer dato de inflación que posiblemente no se vea afectado por el cierre del gobierno estadounidense.

Otra desaceleración de las presiones inflacionarias, que contradice en parte las expectativas de los miembros de la Fed de que la inflación a corto plazo se mantendrá elevada, como se desprende de las actas de la reunión de la Fed del 10 de diciembre, podría favorecer al nuevo presidente de la Fed, adelantando el primer recorte de tipos de 25 puntos básicos, actualmente previsto para mediados de junio. Cabe destacar que Trump ha guardado silencio sobre el nombre del sustituto de Powell.

El miércoles se publicarán los datos de ventas minoristas e índice de precios al productor de noviembre. Los primeros ofrecen una perspectiva significativa sobre el apetito del consumidor. Un conjunto sólido de cifras podría reforzar el pronóstico actual de crecimiento del 2,7 % del modelo GDPNow de la Reserva Federal de Atlanta.

Mientras tanto, tras un período relativamente tranquilo, se espera que el discurso de la Fed se intensifique. La próxima reunión de la Fed está a solo 20 días, lo que significa que sus miembros deben presentar sus argumentos antes del período habitual de silencio. La atención se centrará en los miembros con mayor margen de maniobra, como Hammack de Cleveland y Logan de Dallas. Curiosamente, los moderados tienen claramente la ventaja este año en cuanto a votos, lo que aumenta las expectativas de una postura persistentemente moderada de la Fed en 2026.

Ha sido un comienzo de año difícil para las monedas periféricas. Las expectativas sobre las tasas de interés de los bancos centrales deberían ser prioritarias, pero, por ahora, la fortaleza del dólar domina los movimientos. Salvo el dólar australiano, que se aprecia ligeramente frente al dólar, las demás monedas se encuentran en una situación de desventaja frente al dólar, a pesar de que sus respectivos bancos centrales han completado sus ciclos de flexibilización.

En concreto, los acontecimientos con Venezuela podrían convertirse en un serio problema para Canadá. Gran parte de la producción canadiense consiste en petróleo pesado, que también es el principal producto venezolano, lo que debilita aún más el poder de negociación del primer ministro Carney con el presidente Trump, quien no es muy partidario de Canadá.

De igual manera, Australia sigue de cerca las noticias sobre China. Las autoridades chinas están redoblando sus esfuerzos por mejorar la situación sobre el terreno, acelerando los planes de inversión y permitiendo que los bancos aborden los préstamos incobrables, con el fin de reforzar su salud financiera y rentabilidad. Cabe destacar que el miércoles se publicarán los datos de la balanza comercial china de diciembre, y la atención de los inversores se centrará en si las exportaciones mantienen su sólido ritmo anual de crecimiento reciente y si las importaciones siguen creciendo, lo que confirma los esfuerzos de China por impulsar la demanda interna.

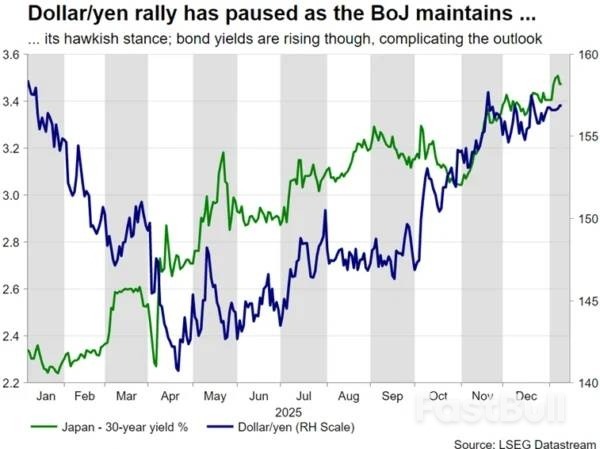

Finalmente, el yen se ha resistido a la fortaleza del dólar, gracias a la postura restrictiva del Banco de Japón (BoJ). Los inversores intentan adelantar la próxima subida de tipos, actualmente prevista para septiembre, pero los datos dispares han enturbiado las perspectivas. El BoJ probablemente tendrá que esperar hasta la ronda de negociación de Shunto, lo que, siendo realistas, significa que la reunión de abril es clave para el siguiente paso. Hasta entonces, es probable que los funcionarios del gobierno japonés sigan interviniendo verbalmente para mantener el tipo de cambio dólar/yen muy por debajo de los 160 yenes, a menos, claro está, que la Fed sorprenda con un recorte de tipos en el primer trimestre.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

El riesgo de pérdida en el comercio de activos financieros como acciones, divisas, materias primas, futuros, bonos, ETF o criptomonedas puede ser considerable. Puede sufrir una pérdida total de los fondos que deposita con su corredor. Por lo tanto, debe considerar cuidadosamente si dicha negociación es adecuada para usted tomando en cuenta sus circunstancias y recursos financieros.

No se debe considerar invertir sin llevar a cabo, su propia diligencia de manera minuciosa o consultar con sus asesores financieros. Nuestro contenido web puede no ser adecuado para usted, ya que no conocemos su situación financiera ni sus necesidades de inversión. Es posible que nuestra información financiera tenga latencia o contenga inexactitudes, por lo que usted debe ser completamente responsable de cualquiera de sus transacciones y decisiones de inversión. La empresa no se hará responsable de su capital perdido.

Sin obtener el permiso del sitio web, no se le permite copiar los gráficos, textos o marcas comerciales del sitio web. Los derechos de propiedad intelectual sobre los contenidos o datos incorporados a este sitio web pertenecen a sus proveedores y comerciantes de intercambio.

No conectado

Inicia sesión para acceder a más funciones

Iniciar sesión

Registrarse