- XAUUSD

- XAGUSD

- WTI

- USDX

Cotizaciones

Análisis

Usuario

24/7

Calendario económico

Educación

Datos

- Nombres

- Último

- Anterior

Se espera que el BCE recorte las tasas, pero el BoC podría hacer una pausa esta vez. Los datos del IPC también son el centro de atención; se publicarán en el Reino Unido, Canadá, Nueva Zelanda y Japón. Las ventas minoristas son la principal publicación en los Estados Unidos. El PIB de China está en la mira, ya que Pekín no se salva de Trump.

El Banco Central Europeo se reúne el jueves para definir la política monetaria en un momento turbulento para los mercados financieros, ya que las políticas comerciales del presidente estadounidense, Trump, siguen causando estragos. Tras haber reducido su tipo de interés de depósito en 150 puntos básicos, hasta el 2,50%, el BCE contemplaba una pausa en abril para evaluar el impacto de la flexibilización previa. Sin embargo, las perspectivas económicas se han deteriorado notablemente desde principios de abril, cuando Trump impuso sus aranceles recíprocos, que afectan a prácticamente todos los socios comerciales de Estados Unidos.

Aunque es demasiado pronto para evaluar el impacto inmediato en las empresas, la magnitud de las consecuencias del mercado sugiere que los inversores están en pánico. Para el BCE, el panorama se complica por el masivo estímulo fiscal alemán, ya que es incierto si este será suficiente para proteger a toda la eurozona de las salvas comerciales de Trump.

Sin embargo, dado que las presiones inflacionarias en el euro están remitiendo de nuevo, apostar por lo seguro y recortar aún más los tipos de interés es probablemente la mejor opción para el BCE. Los operadores están convencidos de que las autoridades monetarias reducirán los tipos en 25 puntos básicos en la reunión de abril y han descontado dos recortes adicionales antes de que acabe el año.

Sin embargo, las expectativas moderadas no han sido un gran lastre para el euro, ya que el amplio superávit comercial de la eurozona con el resto del mundo le ha otorgado a la moneda valores refugio durante este período turbulento. Y con el dólar estadounidense bajo presión nuevamente, el euro ha superado el nivel de 1,13 dólares.

A menos que la presidenta Christine Lagarde sorprenda con un discurso muy moderado en su rueda de prensa, es improbable que el euro reaccione significativamente. De hecho, el riesgo es mayor si Lagarde decepciona a los mercados al no mostrarse lo suficientemente moderada.

En cuanto a los datos, el martes se dará seguimiento al índice de sentimiento económico ZEW de Alemania, junto con la estimación final del IPC de la eurozona para marzo, el miércoles.

Un día antes del BCE, el Banco de Canadá anunciará su decisión, pero es dudoso que vuelva a recortar los tipos. Las actas de la reunión de marzo del Banco de Canadá revelaron que, de no haber sido por los aranceles de Trump, las autoridades habrían mantenido los tipos sin cambios en el 3,0 % en lugar de recortarlos. Las tensiones comerciales se han intensificado desde la última reunión, pero los inversores solo ven un 40 % de probabilidad de una reducción de 25 puntos básicos.

Canadá ha obtenido una prórroga temporal de la Casa Blanca, con la suspensión de los aranceles del 25% para los productos incluidos en el T-MEC. Sin embargo, es probable que la alta incertidumbre sobre el nivel de aranceles que enfrentarán los exportadores canadienses en los próximos meses y años afecte negativamente a la economía.

El problema para el Banco de Canadá, sin embargo, es que ya ha recortado las tasas en un total de 225 puntos básicos y, lo que es más importante, las lecturas del IPC han comenzado a repuntar. Con la imposición por parte de Canadá de sus propios aranceles de represalia sobre algunos productos estadounidenses, la inflación probablemente seguirá aumentando en los próximos meses.

Por lo tanto, los inversores seguirán muy de cerca el informe del IPC del martes, ya que existe una posibilidad razonable de que el BoC opte por otro recorte de tipos al día siguiente.

Si ese resulta ser el caso, el dólar canadiense podría sufrir un leve retroceso frente al dólar estadounidense.

La libra se benefició inicialmente de la debilidad del dólar, pero a medida que se aceleró la caída del mercado bursátil, los alcistas perdieron impulso y el cable se desplomó. Además de la aversión al riesgo y la preocupación por el impacto de los aranceles en la economía del Reino Unido, el aumento de los rendimientos de los bonos del Estado también ha lastrado la libra esterlina, ya que esto dificultaría al gobierno de Keir Starmer responder a una desaceleración económica con una política fiscal más flexible.

Sin embargo, la principal presión sobre la libra esterlina reside en la expectativa de que el Banco de Inglaterra tendrá que reducir los tipos de interés de forma más drástica este año ante el empeoramiento del panorama. Un recorte de tipos de 25 puntos básicos está descontado en un 90 % para la reunión de mayo, pero estas expectativas podrían cambiar la próxima semana si los datos de empleo e IPC publicados alimentan la preocupación por la persistencia de la inflación.

La tasa general del IPC cayó más de lo previsto en febrero, hasta el 2,8 % interanual, y podría moderarse aún más en marzo antes de volver a subir ligeramente. El informe del IPC se publicará el miércoles, y antes, el martes, se publicarán las últimas estadísticas de empleo. En particular, el crecimiento salarial será clave para la decisión del Banco de Inglaterra.

Unas cifras más fuertes de lo esperado podrían frenar las apuestas sobre un recorte de tasas, lo que potencialmente daría una ventaja a la libra.

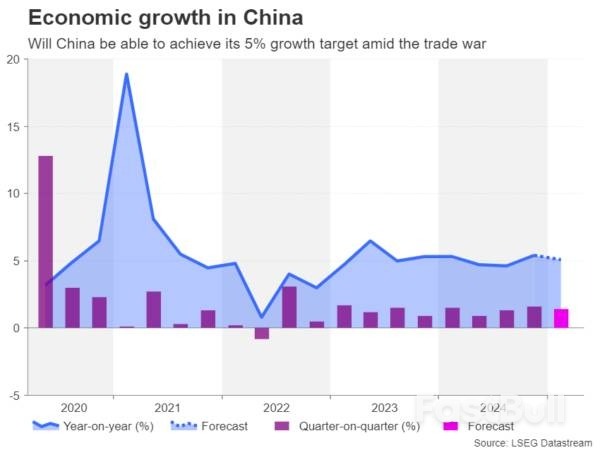

China publicará su última estimación del PIB el miércoles, ya que se niega a ceder a las exigencias de Trump de un trato comercial más justo, intensificando así la guerra. La economía china creció un 5,4 % interanual en el cuarto trimestre de 2024, pero se proyecta que se desaceleró al 5,1 % en el primer trimestre.

Las cifras de producción industrial y ventas minoristas de marzo también se publicarán ese mismo día. Es poco probable que los datos generen mucha reacción, incluso si se produce una sorpresa significativa, ya sea a la baja o al alza, ya que los inversores estarán más preocupados por cómo China se desenvuelve en la crisis comercial de Trump.

Con las exportaciones chinas sujetas a aranceles del 125% y los productos estadounidenses sujetos a aranceles similares, el comercio entre las dos economías más grandes del mundo podría reducirse drásticamente en los próximos meses. Por lo tanto, el gobierno podría optar por acompañar la conferencia de prensa sobre el PIB con un nuevo anuncio de estímulo, en su intento por impulsar el consumo interno para contrarrestar los aranceles de Trump.

El dólar australiano sería el mayor beneficiario de cualquier actualización significativa del estímulo por parte de Beijing, a medida que crece la especulación sobre si el Banco de la Reserva de Australia recortará o no las tasas en su próxima reunión el 20 de mayo. Un recorte de tasas de 25 puntos básicos ya está totalmente descontado en los precios tras el aumento de las fricciones comerciales y el informe de empleo de la próxima semana, que se publicará el jueves, puede que no cambie necesariamente esas apuestas.

El dólar neozelandés también ha soportado bastante volatilidad desde que se dieron a conocer los aranceles recíprocos de Trump, ya que las monedas sensibles al riesgo han quedado atrapadas entre las oscilaciones de los mercados de valores, las esperanzas de un mayor estímulo por parte de China y las expectativas de recortes más pronunciados de las tasas internas.

Sin embargo, el jueves, la atención del kiwi se centrará en los datos trimestrales del IPC. El Banco de la Reserva de Nueva Zelanda acaba de recortar su tasa de interés al 3,5% y otro recorte de 25 puntos básicos está prácticamente previsto para la reunión de mayo.

Un dato del IPC más alto de lo esperado podría afectar esas expectativas ligeramente, pero probablemente no demasiado significativamente.

Siguiendo en la región, Japón también publicará las cifras del IPC. Antes de la turbulencia del mercado, se esperaba que el Banco de Japón implementara casi dos subidas de tipos en 2025. Sin embargo, las probabilidades ahora se han reducido a menos de una. Si las lecturas del IPC de marzo, que se publicarán el viernes, muestran que la inflación en Japón no se disipará rápidamente, el yen podría prolongar su último avance frente al dólar.

Finalmente, las cifras de ventas minoristas serán el punto culminante en Estados Unidos, donde la agenda será relativamente más ligera. Sin embargo, es probable que los titulares sobre aranceles dominen la cuestión, ya que la incertidumbre generada por las decisiones erráticas de Trump genera nerviosismo en los mercados, incluso mientras él da marcha atrás en algunas de las medidas.

La postura de Trump respecto de China es objeto de especial atención, ya que ninguna de las partes parece estar aflojando su postura desafiante.

Aun así, un informe optimista sobre las ventas minoristas del miércoles podría mejorar la confianza en Wall Street y brindar apoyo al dólar estadounidense al disminuir el riesgo de una recesión.

Se pronostica que las ventas minoristas hayan aumentado un 1,3% intermensual en marzo, en comparación con un aumento del 0,2% en el mes anterior.

Las cifras de producción industrial también se publicarán el miércoles. Otros datos incluyen el índice manufacturero Empire State el martes, así como los permisos de construcción, los inicios de construcción de viviendas y el índice de la Reserva Federal de Filadelfia el jueves.

La mayoría de los mercados occidentales estarán cerrados el viernes por las celebraciones de Pascua.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

El riesgo de pérdida en el comercio de activos financieros como acciones, divisas, materias primas, futuros, bonos, ETF o criptomonedas puede ser considerable. Puede sufrir una pérdida total de los fondos que deposita con su corredor. Por lo tanto, debe considerar cuidadosamente si dicha negociación es adecuada para usted tomando en cuenta sus circunstancias y recursos financieros.

No se debe considerar invertir sin llevar a cabo, su propia diligencia de manera minuciosa o consultar con sus asesores financieros. Nuestro contenido web puede no ser adecuado para usted, ya que no conocemos su situación financiera ni sus necesidades de inversión. Es posible que nuestra información financiera tenga latencia o contenga inexactitudes, por lo que usted debe ser completamente responsable de cualquiera de sus transacciones y decisiones de inversión. La empresa no se hará responsable de su capital perdido.

Sin obtener el permiso del sitio web, no se le permite copiar los gráficos, textos o marcas comerciales del sitio web. Los derechos de propiedad intelectual sobre los contenidos o datos incorporados a este sitio web pertenecen a sus proveedores y comerciantes de intercambio.

No conectado

Inicia sesión para acceder a más funciones

Iniciar sesión

Registrarse