Cotizaciones

Noticias

Análisis

Usuario

24/7

Calendario económico

Educación

Datos

- Nombres

- Último

- Anterior

La sesión estadounidense de la noche se caracterizó por datos económicos dispares que mostraron desaceleración, pero resiliencia. Si bien los datos del PMI y la encuesta de la Fed de Richmond apuntaron a una desaceleración del crecimiento, la significativa mejora del déficit por cuenta corriente compensó positivamente.

La sesión estadounidense de la noche se caracterizó por datos económicos dispares que mostraron desaceleración, pero resiliencia. Si bien los datos del PMI y la encuesta de la Fed de Richmond apuntaron a una desaceleración del crecimiento, la significativa mejora del déficit por cuenta corriente compensó positivamente. La cautela de Powell respecto a futuros recortes de tipos generó incertidumbre en los mercados, lo que provocó una toma de ganancias en las acciones tecnológicas a pesar de mantenerse en máximos históricos. El oro destacó por su rendimiento, beneficiándose de múltiples factores favorables, como la postura moderada de la Fed, las tensiones geopolíticas y la demanda de activos refugio. El dólar estadounidense se mantuvo bajo presión cerca de mínimos de varios años, mientras que los mercados petroleros se vieron respaldados por la preocupación por la oferta y los riesgos geopolíticos.

El dólar estadounidense enfrenta constantes dificultades a medida que los mercados asimilan la transición de la Fed hacia un ciclo de flexibilización monetaria en medio de una inflación persistente y la debilidad del mercado laboral. Si bien el análisis técnico sugiere un potencial repunte a corto plazo desde los niveles actuales, el contexto fundamental de los recortes de tasas previstos, la incertidumbre política y la menor demanda de activos refugio continúa presionando al dólar. Los datos económicos clave que se publiquen esta semana, incluyendo los datos de inflación subyacente del PCE el viernes, serán cruciales para determinar la dirección del dólar a corto plazo y la decisión política de la Fed en octubre.

Billetes del Banco Central:

Sesgo de las próximas 24 horas

Bajista medio

El rendimiento récord del oro refleja una confluencia de factores, entre ellos, las expectativas moderadas de la Reserva Federal, las iniciativas estratégicas de China en torno al oro, las compras persistentes del banco central y la persistente incertidumbre geopolítica. Si bien los indicadores técnicos sugieren una posible consolidación a corto plazo en torno a los niveles actuales, el contexto fundamental sigue siendo favorable para un aumento de los precios. La resistencia clave en los 3.800 dólares representa la próxima prueba importante, y muchos analistas proyectan nuevas ganancias hacia los 4.000 dólares o más en los próximos meses. Los próximos datos de inflación del PCE del viernes proporcionarán información crucial sobre la trayectoria de la política monetaria de la Fed y podrían influir significativamente en la dirección del oro a corto plazo. Sesgo de las próximas 24 horas.

Fuerte alcista

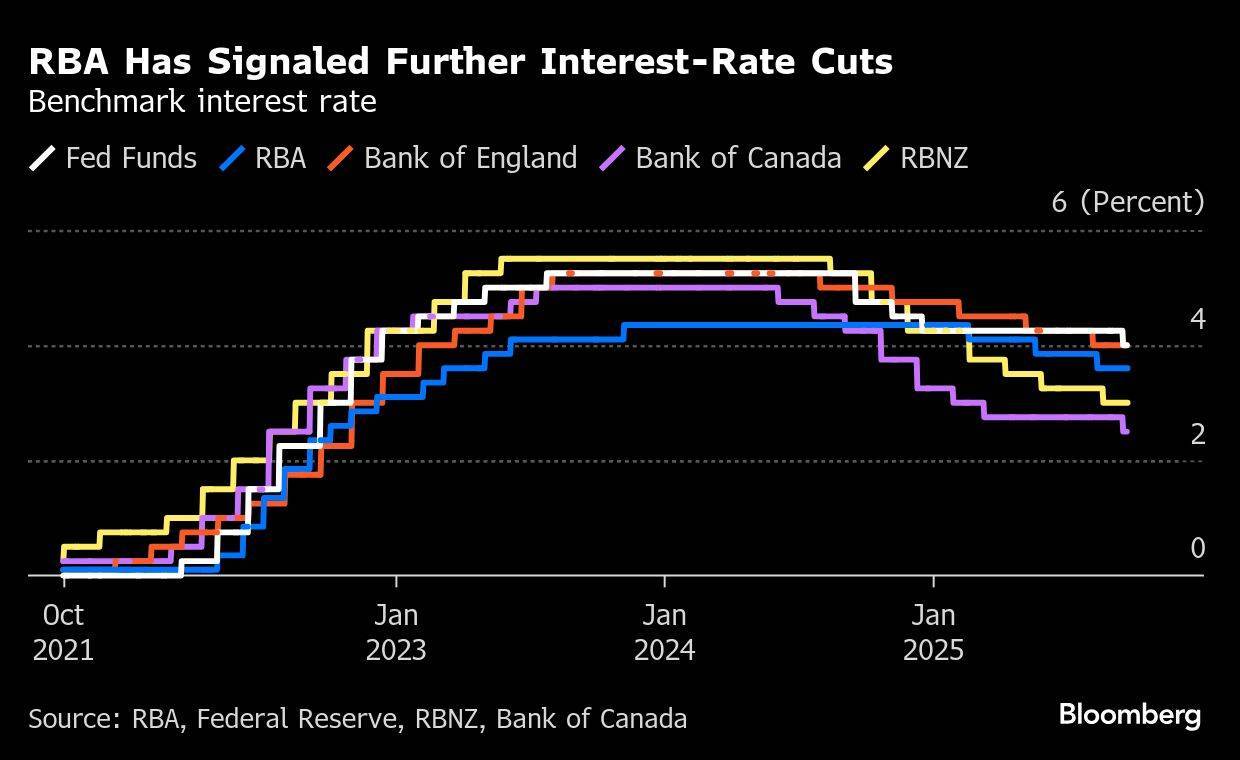

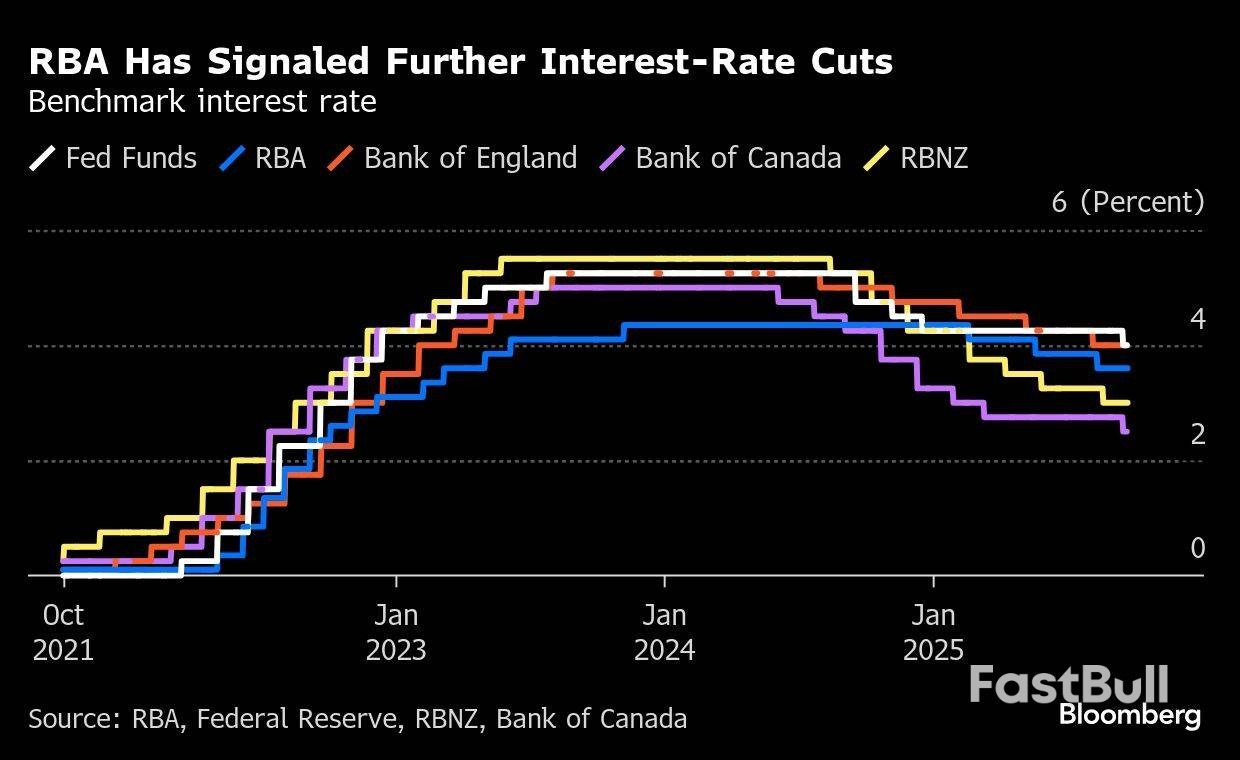

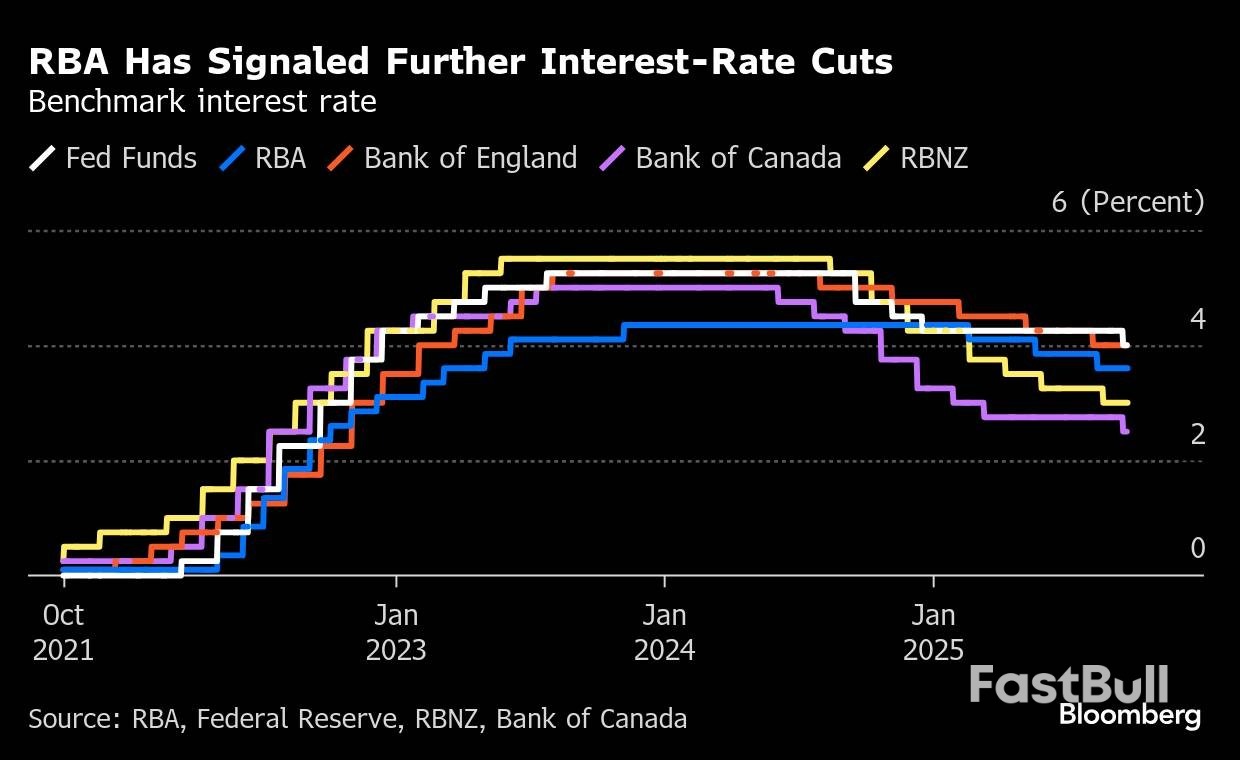

El dólar australiano entra en la última semana de septiembre de 2025 en un momento crítico. Si bien la moneda ha mostrado resiliencia con ganancias mensuales, las próximas publicaciones de datos, incluyendo el IPC del 24 de septiembre y la decisión del RBA del 30 de septiembre, serán cruciales. La combinación de la desaceleración del impulso económico nacional, los datos dispares de China y la incertidumbre comercial global sugiere una volatilidad continua en el futuro. Los participantes del mercado están atentos a las señales de que el repunte de la inflación de agosto fue temporal en lugar de indicar presiones más amplias sobre los precios, lo que podría influir significativamente en la trayectoria de la política monetaria del RBA y en la dirección del dólar australiano hasta fin de año.

Billetes del Banco Central:

Sesgo de las próximas 24 horas

Mediano alcista

El dólar neozelandés se enfrenta a un entorno complejo con la convergencia de varios acontecimientos cruciales. El nombramiento histórico de la primera gobernadora del Banco de la Reserva de Nueva Zelanda representa un hito institucional significativo, pero la nueva líder heredará desafíos sustanciales, como la debilidad económica, la presión del mercado para realizar recortes drásticos de tasas y la necesidad de restaurar la credibilidad del banco central. Notas del Banco Central:

Sesgo de las próximas 24 horas

Mediano alcista

El yen japonés se enfrenta a un entorno complejo de cara a finales de septiembre de 2025. Si bien el Banco de Japón mantiene su cautela respecto a las subidas de tipos, la creciente postura restrictiva en el consejo directivo y la decisión de iniciar la venta de activos indican un cambio gradual hacia la normalización de la política monetaria. La inflación se mantiene por encima del objetivo del 2%, pero muestra indicios de moderación, especialmente en los costes energéticos debido a los subsidios gubernamentales. El sector manufacturero sigue lidiando con las dificultades comerciales, aunque el sector servicios se mantiene resiliente. Los participantes del mercado siguen de cerca los próximos datos del IPC de Tokio y cualquier otra señal de los funcionarios del Banco de Japón sobre el calendario de futuros ajustes de tipos. Notas del Banco Central:

Sesgo de las próximas 24 horas

Débil bajista

Un momento crucial para los mercados petroleros surgió cuando múltiples factores convergieron para crear una dinámica de precios compleja. Si bien la preocupación por la interrupción del suministro a corto plazo debido al retraso del oleoducto del Kurdistán y las tensiones geopolíticas ejercieron presión alcista, la perspectiva de un exceso de oferta fundamental continuó lastrando las expectativas de precios a largo plazo. El mercado demostró la doble naturaleza de la dinámica petrolera actual: el riesgo de un suministro inmediato que apuntala los precios a corto plazo, mientras que el exceso de oferta estructural derivado del aumento de la producción de la OPEP+ y el modesto crecimiento de la demanda apuntan a precios significativamente más bajos para finales de 2025 y principios de 2026. Sesgo de las próximas 24 horas.

Débil bajista

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

El riesgo de pérdida en el comercio de activos financieros como acciones, divisas, materias primas, futuros, bonos, ETF o criptomonedas puede ser considerable. Puede sufrir una pérdida total de los fondos que deposita con su corredor. Por lo tanto, debe considerar cuidadosamente si dicha negociación es adecuada para usted tomando en cuenta sus circunstancias y recursos financieros.

No se debe considerar invertir sin llevar a cabo, su propia diligencia de manera minuciosa o consultar con sus asesores financieros. Nuestro contenido web puede no ser adecuado para usted, ya que no conocemos su situación financiera ni sus necesidades de inversión. Es posible que nuestra información financiera tenga latencia o contenga inexactitudes, por lo que usted debe ser completamente responsable de cualquiera de sus transacciones y decisiones de inversión. La empresa no se hará responsable de su capital perdido.

Sin obtener el permiso del sitio web, no se le permite copiar los gráficos, textos o marcas comerciales del sitio web. Los derechos de propiedad intelectual sobre los contenidos o datos incorporados a este sitio web pertenecen a sus proveedores y comerciantes de intercambio.

No conectado

Inicia sesión para acceder a más funciones

Membresía FastBull

Todavia no

Comprar

Iniciar sesión

Registrarse