- USDX

- XAUUSD

- XAGUSD

- WTI

Cotizaciones

Análisis

Usuario

24/7

Calendario económico

Educación

Datos

- Nombres

- Último

- Anterior

Brent y WTI son dos de los principales referenciales petroleros del mundo que influyen en los costos de la energía y las tendencias económicas.

El Brent y el WTI son dos de los principales índices de referencia del petróleo a nivel mundial, que influyen en los costos energéticos y las tendencias económicas. Desde la volatilidad geopolítica hasta la demanda cambiante y la transición energética, sus precios futuros se verán condicionados por poderosas fuerzas globales. Este artículo examina los factores clave y las predicciones analíticas de los precios del petróleo para el período 2025-2030 y años posteriores, proporcionando contexto a los operadores.

El Brent y el WTI son los índices petroleros de referencia más vigilados a nivel mundial, y condicionan los costos energéticos y la confianza del mercado. Sus precios reflejan una combinación de equilibrios entre la oferta y la demanda, tensiones geopolíticas y cambios en la estructura del mercado. Comprender su historia proporciona un contexto esencial para analizar la posible evolución del mercado.

Desde 2010 hasta mediados de 2014, el crudo Brent se cotizó constantemente cerca o por encima de los 100 dólares por barril, impulsado por una demanda global estable, una capacidad disponible limitada y la preocupación por las interrupciones del suministro en Oriente Medio. El WTI generalmente se negociaba con un descuento de entre 5 y 15 dólares respecto al Brent debido a los cuellos de botella en la infraestructura estadounidense que limitaban las exportaciones. La revolución del esquisto ya estaba en marcha, pero la OPEP mantuvo la producción, lo que mantuvo el mercado ajustado.

A mediados de 2014, el rápido crecimiento del petróleo de esquisto en Estados Unidos —que sumó millones de barriles diarios—, combinado con una menor demanda en China, generó un exceso de oferta. En noviembre de 2014, la OPEP decidió no recortar la producción, con el objetivo de defender su cuota de mercado frente a productores con mayores costes. Los precios se desplomaron, y tanto el Brent como el WTI cayeron por debajo de los 30 dólares a principios de 2016. La fuerte caída obligó a recortar la inversión en capital en toda la industria y comenzó a ralentizar la producción de petróleo de esquisto.

A partir de 2016, la OPEP y sus aliados no pertenecientes a la OPEP (OPEP+) implementaron recortes coordinados, lo que contribuyó a la recuperación de los precios. El Brent y el WTI subieron hasta situarse en el rango de 50 a 70 dólares, rompiendo ocasionalmente al alza debido a tensiones geopolíticas, como las sanciones estadounidenses a Irán en 2018. El descuento del WTI frente al Brent se redujo después de que Estados Unidos levantara su prohibición de exportación de crudo a finales de 2015, lo que permitió que el crudo nacional llegara a compradores internacionales y alivió el exceso de almacenamiento en Cushing.

La pandemia de COVID-19 provocó una caída repentina e histórica en el consumo de petróleo, que descendió alrededor del 20% a principios de 2020. Las reservas se llenaron rápidamente. En abril de 2020, el contrato de futuros del WTI para mayo cerró en -37,63 dólares por barril, ya que los tenedores de obligaciones de entrega física pagaron para descargar barriles debido a la falta de reservas. El precio del Brent cayó a unos 19 dólares, pero se mantuvo positivo. La OPEP+ respondió con recortes récord de 9,7 millones de bpd en mayo y junio, estabilizando los precios en el segundo semestre del año.

Con la reapertura de las economías, la demanda se recuperó rápidamente. El Brent y el WTI volvieron a superar los 80 dólares a finales de 2021. En febrero de 2022, el inicio del conflicto entre Rusia y Ucrania provocó un shock de oferta. Ambos superaron brevemente los 120 dólares, mientras que las sanciones obligaron a que el crudo ruso fluyera con descuento hacia Asia.

En 2023, la desaceleración del crecimiento mundial y el aumento de la oferta de países no pertenecientes a la OPEP presionaron los precios, llevando el Brent a un mínimo anual cercano a los 70 dólares y el WTI a menos de 64 dólares. La OPEP+ respondió con recortes voluntarios por un total de alrededor de 5 millones de bpd, encabezados por la reducción adicional de 1 millón de bpd de Arabia Saudita. El Brent se mantuvo oscilando en 2024, alcanzando un máximo de 91 dólares en abril antes de caer por debajo de los 69 dólares en septiembre. El WTI subió a 87 dólares y bajó a 64 dólares durante el mismo período.

A partir de 2025, el petróleo se mantiene cerca de su nivel más bajo desde 2021. El Brent/WTI cayó a $ 58/$ 55 en abril cuando el shock arancelario de Donald Trump golpeó al mercado, y ambos se recuperaron a alrededor de $ 77 en junio, impulsados por las tensiones entre Israel e Irán.

Se espera que los mercados petroleros en la segunda mitad de la década de 2020 se vean condicionados por la interacción entre el crecimiento de la demanda, la gestión de la oferta, los cambios en las políticas y los avances tecnológicos. Diversas fuentes destacan que estas fuerzas están interconectadas: los cambios en una suelen desencadenar ajustes en otras. Si bien las fluctuaciones de precios a corto plazo pueden estar impulsadas por acontecimientos inmediatos, estos factores estructurales podrían determinar la dirección general de los precios del Brent y el WTI durante el período.

Los analistas prevén que el crecimiento de la demanda mundial de petróleo se desacelerará en comparación con principios de la década de 2020, pero se mantendrá positivo durante la mayor parte de la década. La Agencia Internacional de la Energía (AIE) proyecta un aumento de alrededor de 0,7 millones de barriles por día (mb/d) en 2025, el menor aumento anual desde 2009, fuera de los años de la pandemia. En cambio, el análisis de la OPEP apunta a que la demanda alcanzará aproximadamente 113,3 mb/d en 2030, argumentando que el crecimiento en las economías en desarrollo compensará con creces las caídas en las economías avanzadas.

Se prevé que la mayor parte del crecimiento provenga de Asia, en particular de India, China y el Sudeste Asiático, impulsado por el aumento de la movilidad, la expansión industrial y la producción petroquímica. Se prevé que los países de la OCDE registren un consumo estancado o en descenso, a medida que las mejoras en la eficiencia, la electrificación y las medidas políticas reduzcan la dependencia del petróleo. Fuentes sectoriales señalan que el transporte por carretera sigue siendo un importante consumidor, pero su crecimiento se ralentiza a medida que se expande la adopción de vehículos eléctricos. Los petroquímicos se destacan como un motor resiliente, especialmente en Asia, donde la demanda de plásticos y materiales industriales está en aumento. También se proyecta que el consumo de combustible de aviación aumentará de forma constante a medida que los viajes aéreos mundiales continúan expandiéndose.

La política de la OPEP+ se considera una influencia crucial en los precios a medio plazo. El grupo controla actualmente más del 40% de la producción mundial y ha demostrado su disposición a suspender la producción para evitar un exceso de oferta. Los recortes voluntarios de alrededor de 5 mb/d en 2023-2024, liderados por Arabia Saudita, reflejan su papel en la fijación de un límite mínimo para los precios. Algunos creen que la OPEP+ podría seguir ajustando la producción para mantener el equilibrio del mercado, especialmente si el crecimiento de la demanda es inferior al esperado.

El sector estadounidense de esquisto sigue siendo una fuente importante de petróleo no perteneciente a la OPEP, aunque se prevé que el crecimiento de la producción se estabilice en aproximadamente 13,4 mb/d en 2025-2026 . La disciplina de capital de la industria, la presión de los inversores para obtener rentabilidad para los accionistas y el agotamiento de las principales ubicaciones de perforación contribuyen a un menor aumento de la producción. Fuera de EE. UU., se espera un suministro adicional de los proyectos de arenas petrolíferas de Brasil, Guyana y Canadá. Los factores geopolíticos siguen siendo un riesgo persistente: las tensiones en Oriente Medio, las sanciones vigentes de Rusia y la posible inestabilidad en países como Libia o Nigeria podrían causar interrupciones del suministro.

Las fuentes indican que es probable que las políticas climáticas y la transición energética influyan cada vez más en las perspectivas de la demanda. Los compromisos de cero emisiones netas están impulsando mejoras en la eficiencia, la implementación de energías renovables y cambios en los combustibles para el transporte. La adopción de vehículos eléctricos se está expandiendo rápidamente (más del 40 % de las ventas de automóviles nuevos en China fueron eléctricos o híbridos en 2024) y se espera que aumente a nivel mundial.

La tarificación del carbono se está extendiendo a más mercados, y la UE planea incluir el transporte por carretera en su sistema de comercio de emisiones a partir de 2027. Varias economías importantes han anunciado objetivos de eliminación gradual de los motores de combustión interna para 2035 o después, lo que influye actualmente en las estrategias de los fabricantes de automóviles. La presión de los inversores sobre las petroleras para que se alineen con los objetivos ESG podría frenar la inversión a largo plazo en el sector upstream, lo que podría restringir la oferta más adelante en la década.

Los avances en la tecnología upstream están haciendo que la producción sea más eficiente. Las empresas estadounidenses de perforación de esquisto ahora producen aproximadamente 2,5 veces más por plataforma que en 2014, con un ahorro significativo en costos. Los proyectos offshore también se están beneficiando de la mejora de la imagen sísmica y los diseños estandarizados.

La expansión de infraestructuras —como nuevas terminales de exportación, oleoductos y mejoras en refinerías en Asia y África— podría mejorar los flujos comerciales y la seguridad del suministro regional. Las reservas estratégicas de petróleo siguen siendo un estabilizador del mercado; las liberaciones coordinadas, como los 180 millones de barriles de las reservas estadounidenses en 2022, han demostrado su capacidad para moderar los picos de precios. También se prevé que los ciclos de inventarios influyan, ya que los años de superávits lastran los precios y los períodos de déficit aumentan la presión alcista.

Las previsiones del precio del petróleo para 2025 indican un moderado exceso de oferta, y el Banco Mundial prevé que la producción mundial supere el consumo en unos 0,7 millones de barriles diarios . Es probable que el crecimiento de la demanda se desacelere drásticamente, hasta unos +0,7 mb/d , su nivel más bajo desde 2009, fuera de la pandemia, a medida que se desvanezcan las recuperaciones posteriores a la COVID-19 y se afiancen las mejoras en la eficiencia. Se prevé que la oferta de países no pertenecientes a la OPEP procedente de Estados Unidos, Brasil y Guyana aumente, mientras que la OPEP+ está reduciendo gradualmente algunos recortes voluntarios. En cuanto a los precios del petróleo Brent, las previsiones para 2025 indican que los barriles podrían cotizar en un amplio rango de 50 a 70 dólares en estas condiciones, a menos que los riesgos geopolíticos provoquen perturbaciones repentinas.

Brent

WTI

De cara a la segunda mitad de la década de 2020, las perspectivas analíticas de los precios del petróleo se tornan mixtas, con múltiples factores que podrían dar forma a su trayectoria.

Algunas fuentes creen que 2026 podría marcar un mínimo cíclico para los precios si los inventarios continúan aumentando a partir de 2025. Se proyecta que la producción de esquisto estadounidense se estabilice, pero los nuevos proyectos aprobados a principios de la década podrían seguir aumentando la capacidad. Se espera que el crecimiento de la demanda se mantenga moderado, con una tendencia a la baja del consumo en la OCDE y una moderación del crecimiento en los mercados emergentes. La OPEP+ podría verse obligada a mantener o profundizar los recortes para contrarrestar la oferta, especialmente si el crecimiento del PIB mundial es débil. Un entorno de demanda más débil también podría coincidir con una mayor competencia por la cuota de mercado entre la OPEP+ y otros productores de petróleo.

Brent

WTI

Se espera que en 2027 el mercado comience a reequilibrarse. Si los bajos precios de los años anteriores reducen la inversión en exploración y producción, el crecimiento de la oferta podría desacelerarse, mientras que la demanda podría fortalecerse ligeramente con la mejora de las condiciones económicas mundiales. Fuentes indican que el papel de la OPEP podría cobrar mayor relevancia si la oferta de la OPEP+ alcanza su punto máximo, con una mayor demanda de su producción para satisfacer el creciente consumo. Las posibles reducciones de inventarios podrían respaldar las previsiones alcistas del precio del petróleo en comparación con los niveles de mediados de la década, aunque los riesgos geopolíticos y el ritmo de adopción de vehículos eléctricos siguen siendo variables clave.

Brent

WTI

Para 2028, la demanda podría acercarse o superar los 110 mb/d , según las perspectivas de la OPEP , impulsada por el crecimiento de los mercados emergentes en transporte y petroquímicos. Se espera que la capacidad de refinación en Asia y Oriente Medio desempeñe un papel crucial para satisfacer esta demanda. Si la inversión en exploración y producción a mediados de la década de 2020 ha sido insuficiente, algunos creen que la capacidad disponible podría reducirse, lo que aumentaría la sensibilidad del mercado a las fluctuaciones de la oferta. Sin embargo, si el crecimiento de la demanda se alinea más estrechamente con la trayectoria más lenta de la AIE, los precios podrían mantenerse moderados, y la OPEP+ seguirá gestionando la producción.

Brent

WTI

Los analistas consideran 2029 como un posible punto de inflexión. Según la AIE, el crecimiento de la demanda podría ser cercano a cero en esta etapa, lo que indica una meseta cercana a los 102 mb/d . Sin embargo, la OPEP proyecta una expansión continua hacia los 112 mb/d, lo que implica expectativas de mercado divergentes. La baja capacidad disponible en ambos escenarios podría generar una mayor volatilidad. El equilibrio del mercado en 2029 podría depender en gran medida de la disposición de la OPEP a ajustar la producción y de si se aceleran los descensos de la OPEP+.

Brent

WTI

Para 2030, se espera que el mercado petrolero refleje el impacto acumulado de una década de cambios económicos, políticos y tecnológicos. Este es el año en que convergen numerosos compromisos nacionales en materia climática y hitos de la transición industrial, lo que podría reconfigurar los patrones de demanda. Algunos analistas prevén que el consumo ya se ha estancado, mientras que otros prevén un crecimiento moderado en los mercados emergentes.

Las condiciones de 2030 podrían depender más de factores estructurales: el grado de avance en la electrificación, las medidas de eficiencia y la sustitución de combustibles, y si la inversión en exploración y producción ha seguido el ritmo del crecimiento remanente de la demanda. La alineación, o divergencia, entre los objetivos de las políticas y las realidades del mercado podría marcar la pauta para los precios, con el potencial de un mercado estable y bien abastecido o de una nueva escasez si la oferta se retrasa.

Más allá de 2030, las perspectivas analíticas del petróleo crudo indican que la dirección de los precios del Brent y el WTI dependerá de si la demanda mundial de petróleo ha entrado en un declive sostenido o se mantiene estable. En escenarios donde la demanda alcanza su punto máximo anticipadamente, los precios podrían verse presionados a la baja por un exceso de oferta estructural, a menos que los productores limiten deliberadamente la producción. La influencia de la OPEP podría aumentar a medida que disminuye la oferta de la OPEP+, lo que le otorga al grupo una mayor capacidad para ajustar la producción y estabilizar los precios.

Algunos creen que la falta de inversión en capacidad upstream durante la década de 2020 podría generar una escasez intermitente de suministro, incluso si la demanda se está debilitando, lo que provocaría una volatilidad de precios más frecuente. Se prevé que la transición energética se acelere en la década de 2030, con una mayor penetración de vehículos eléctricos, mejoras de eficiencia y combustibles alternativos que redefinan los patrones de demanda. La petroquímica, la aviación y el transporte pesado podrían seguir siendo pilares clave de la demanda, pero el consumo en otros sectores podría contraerse.

Medidas políticas, como la tarificación del carbono y regulaciones más estrictas sobre las emisiones, podrían aumentar la presión sobre los costos del petróleo, influyendo tanto en los niveles de consumo como en la economía de la producción. La dinámica geopolítica podría seguir siendo un factor importante, especialmente en regiones productoras clave con reservas de bajo costo. Dos fuentes, CoinCodex y CoinPriceForecast, han proporcionado pronósticos del precio del WTI más allá de 2030. Se prevé que el precio del petróleo WTI se sitúe en torno a los 81 dólares en 2035, según LongForecast, mientras que CoinCodex espera que alcance los 420 dólares en 2040 y supere los 1500 dólares en 2050. En general, las condiciones del mercado después de 2030 podrían estar definidas por la interacción entre la disminución de la demanda en algunos sectores, el crecimiento limitado de la oferta y el cambio en las prioridades energéticas globales.

Preguntas frecuentes

¿Cuáles son las perspectivas del petróleo para 2026?

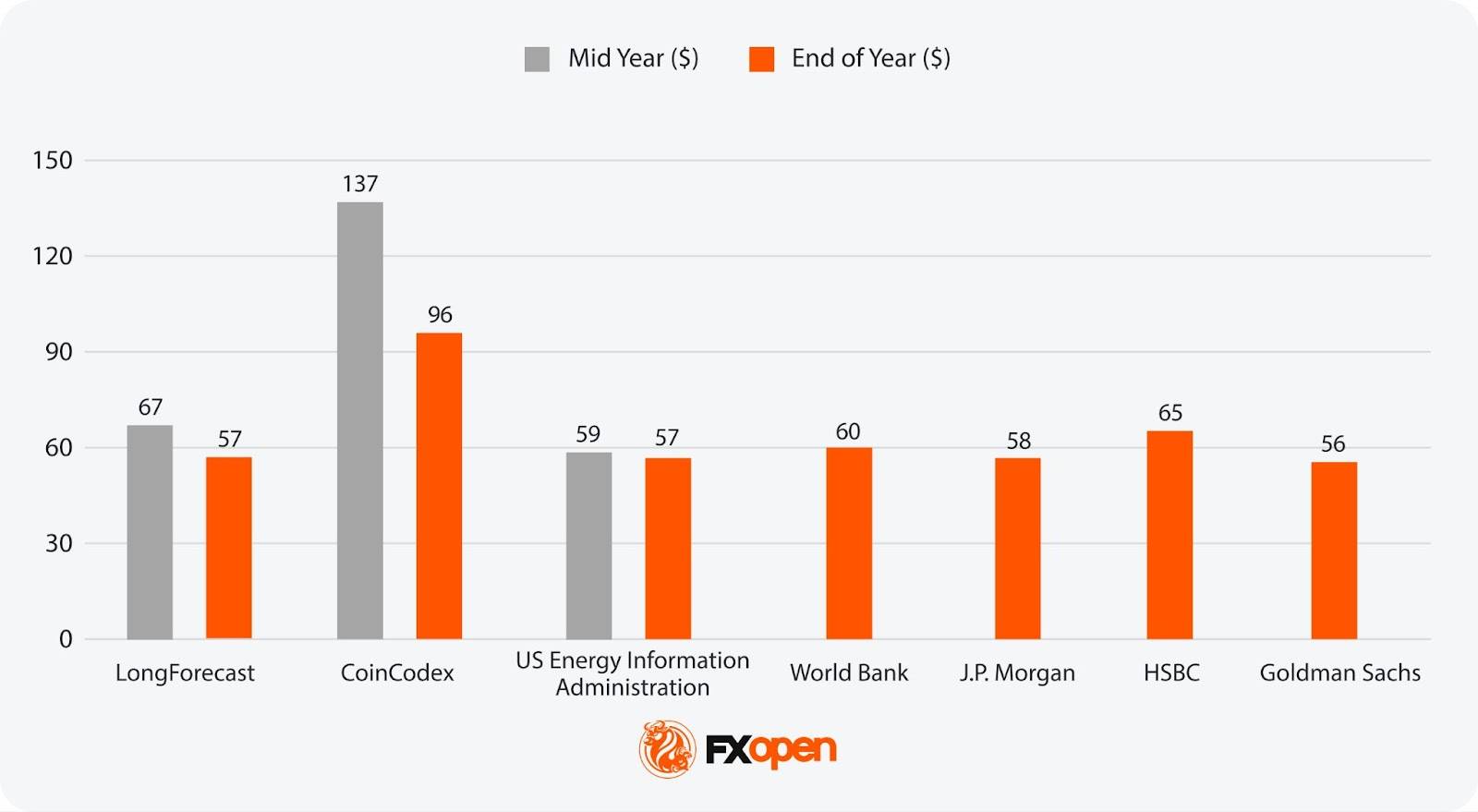

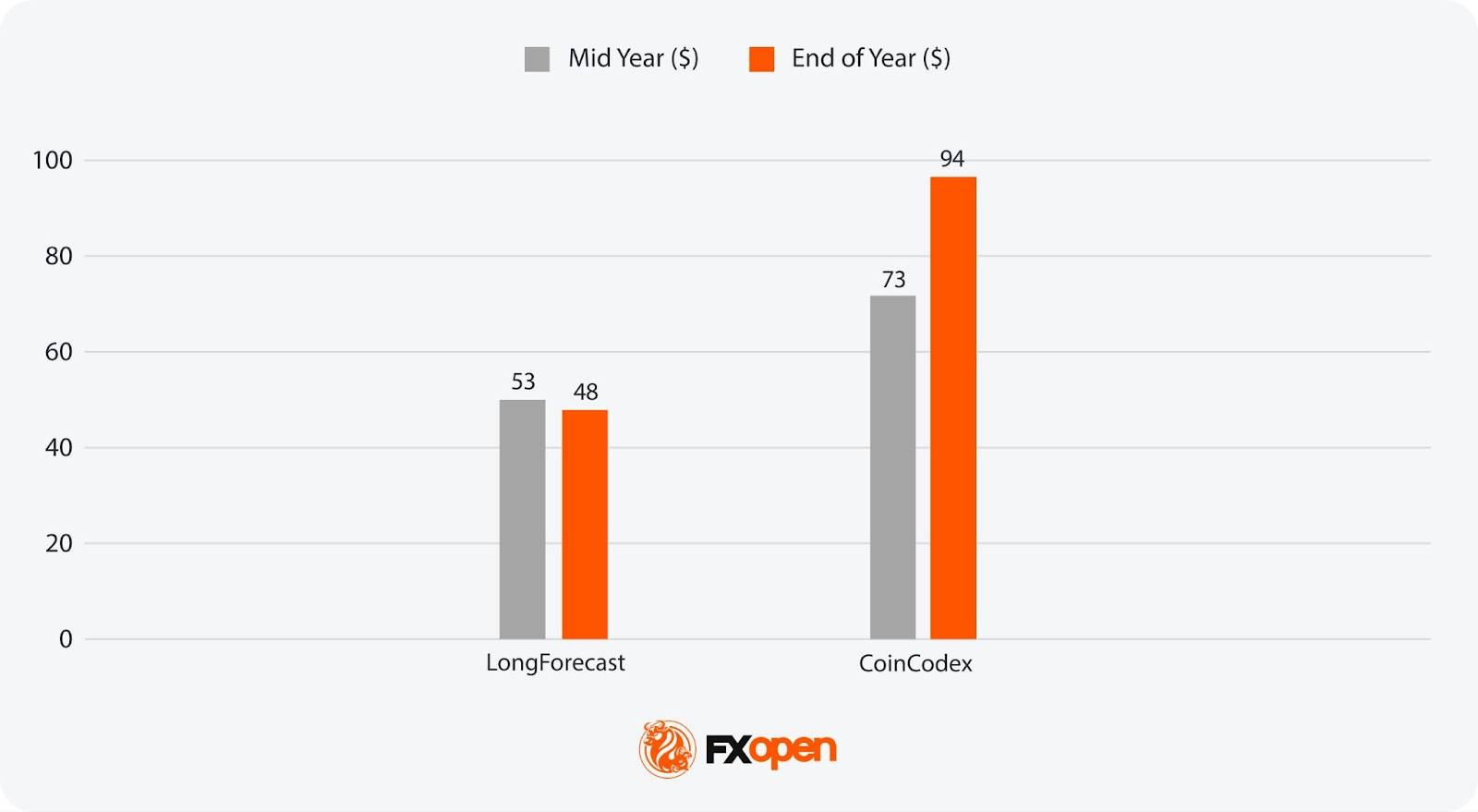

Los analistas generalmente prevén que 2026 sea un año más suave para los precios, con la mayoría de las predicciones del petróleo crudo situando el precio del Brent entre 56 y 137 dólares por barril, y el del WTI entre 52 y 62 dólares. Esto refleja la acumulación prevista de inventarios de años anteriores, un crecimiento moderado de la demanda y la gestión continua de la oferta por parte de la OPEP+ para evitar caídas más profundas.

¿Cuáles son las predicciones analíticas para los precios del petróleo en 2027?

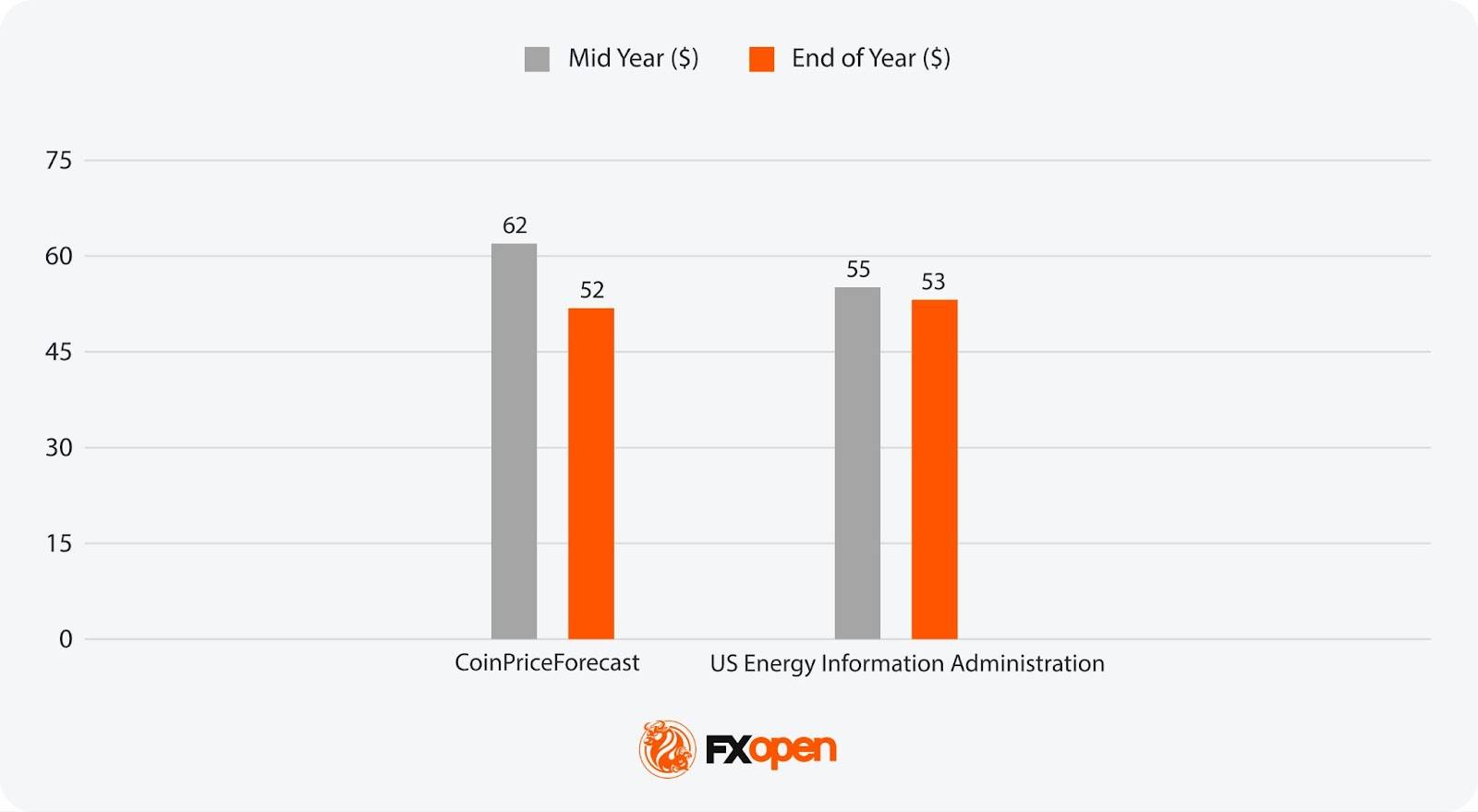

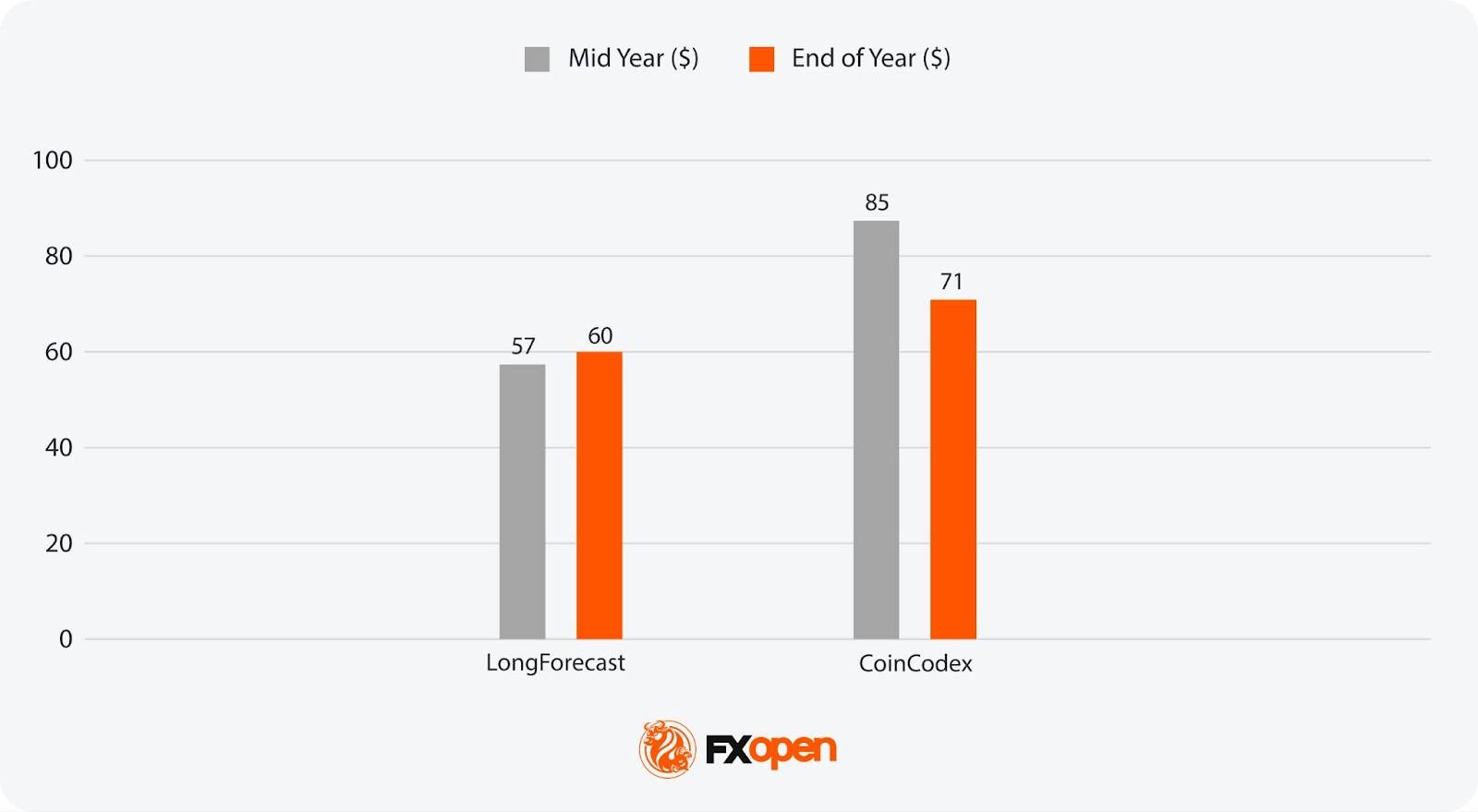

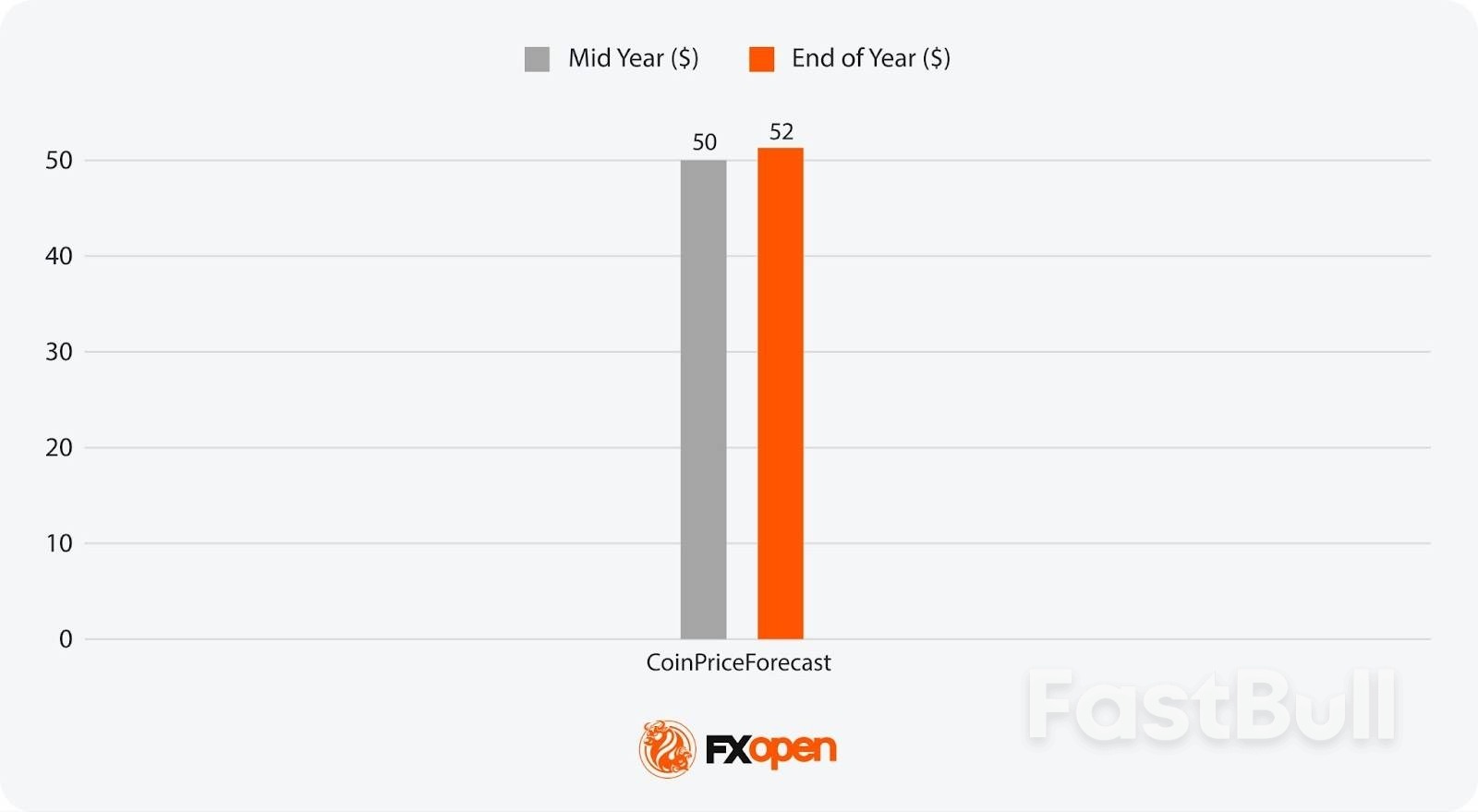

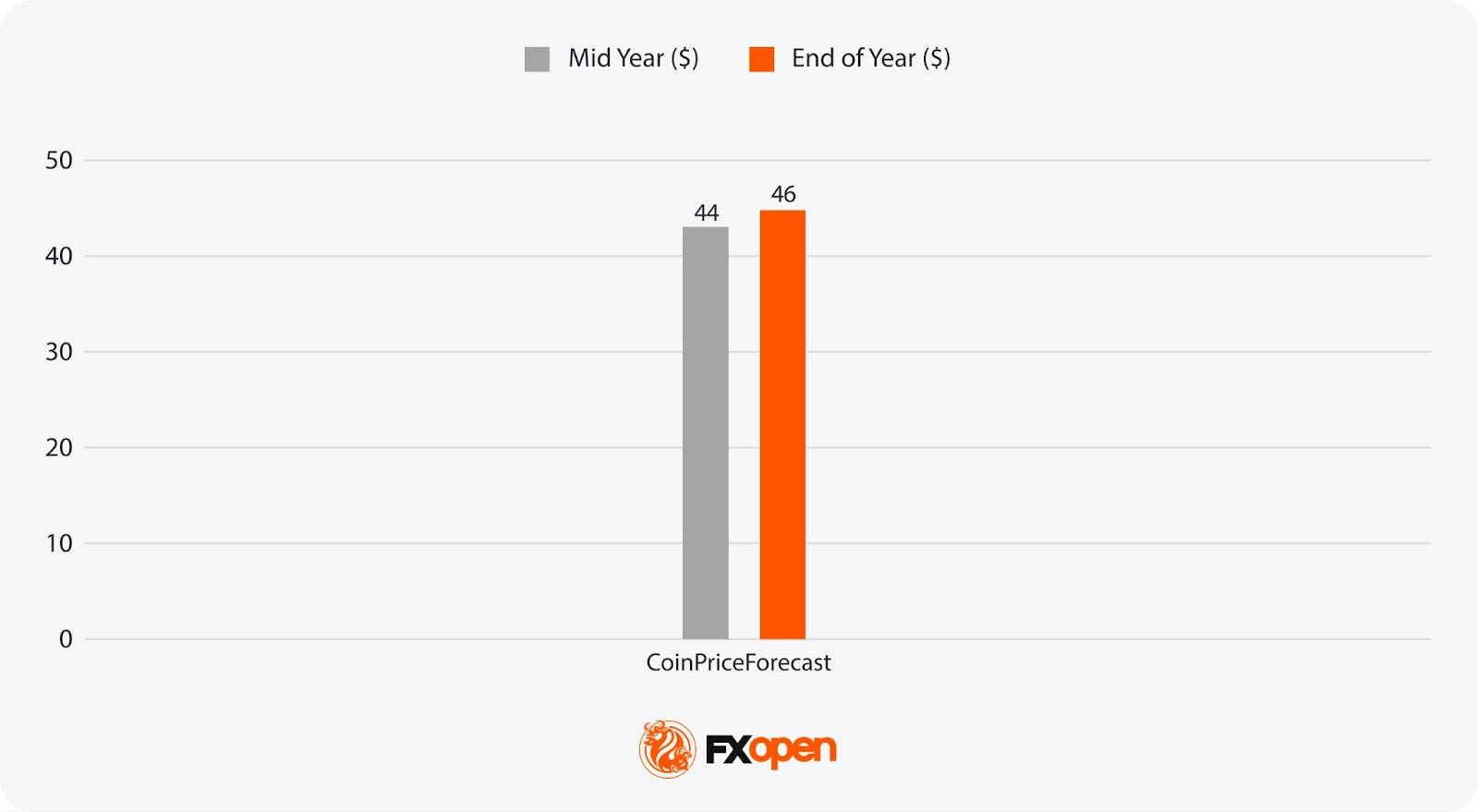

Las proyecciones analíticas del precio del petróleo para 2027 son más limitadas, pero algunas fuentes ofrecen rangos indicativos. LongForecast sitúa el precio del Brent entre 57 y 85 dólares por barril, mientras que CoinPriceForecast estima el del WTI entre 50 y 52 dólares. El equilibrio del mercado en ese momento podría depender de si el crecimiento de la oferta se desacelera debido a la reducción de la inversión.

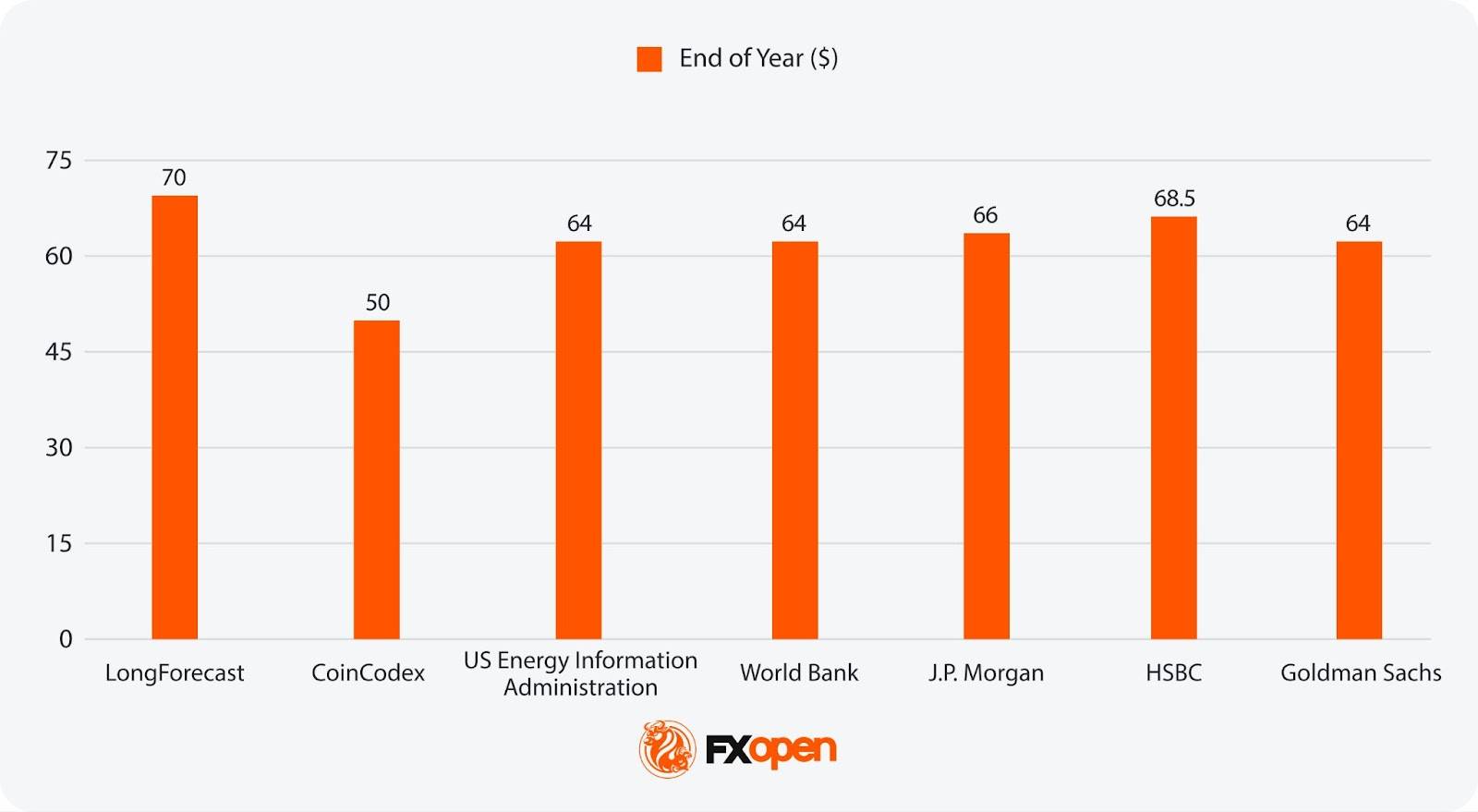

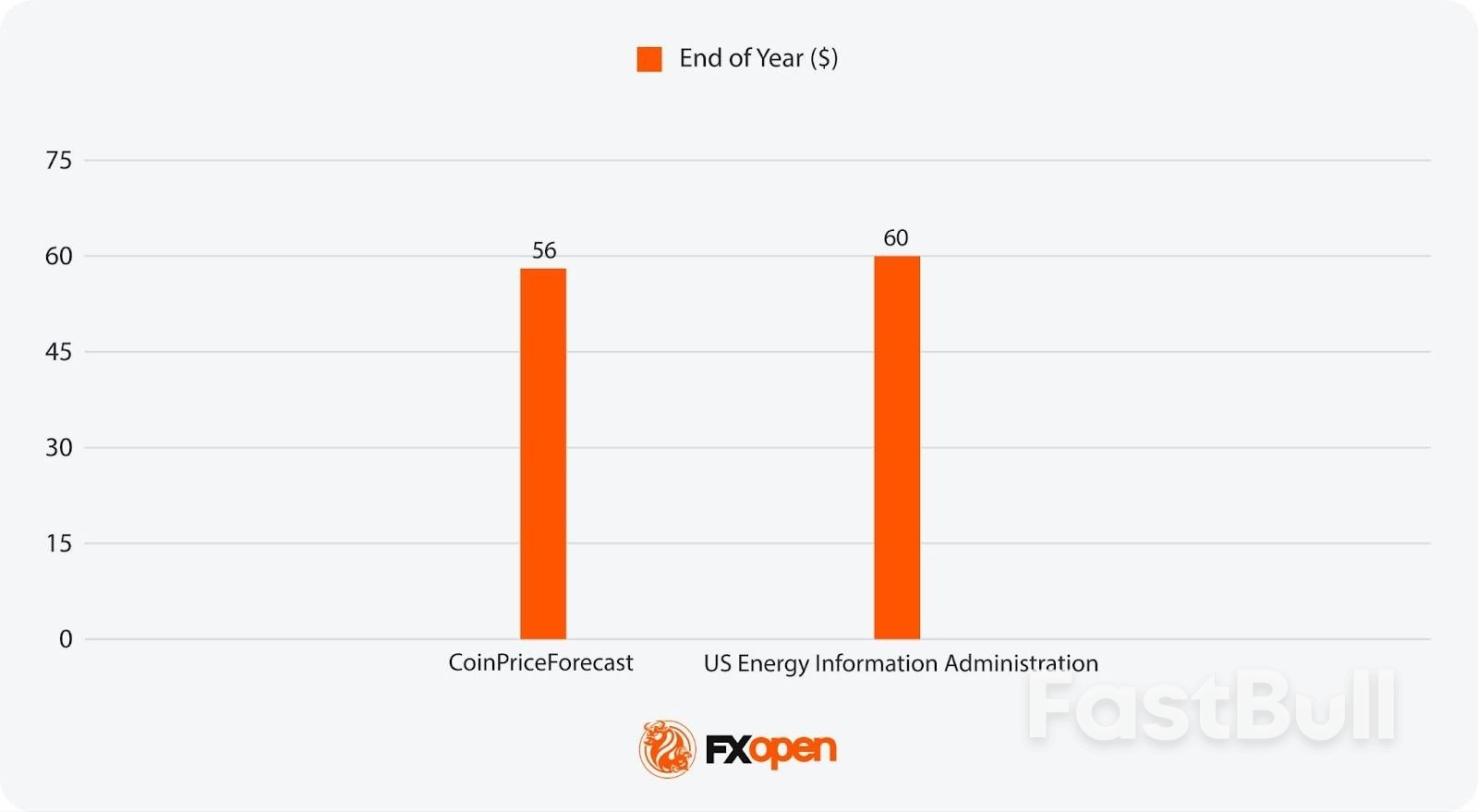

¿Cuánto podría valer el petróleo crudo en 2030?

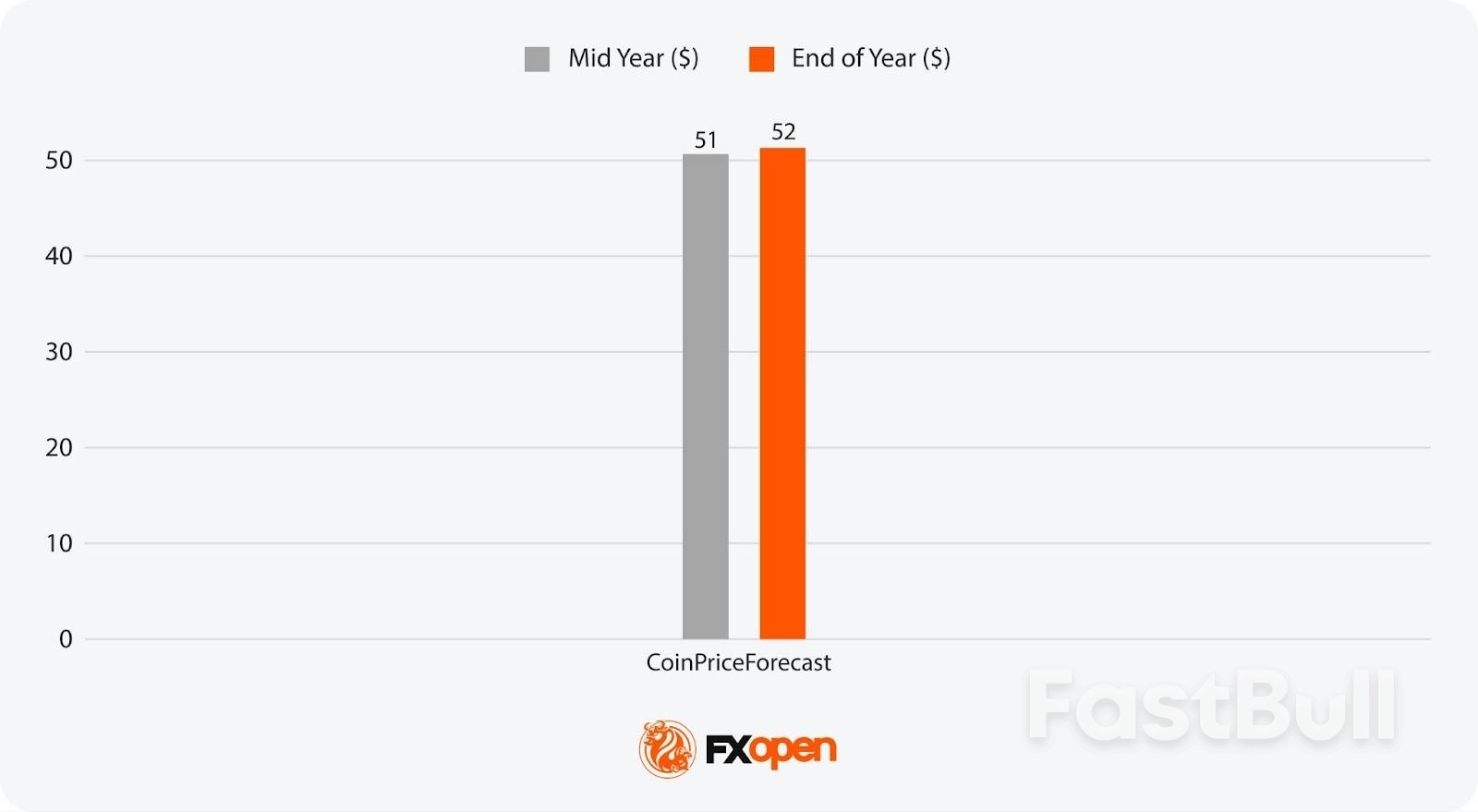

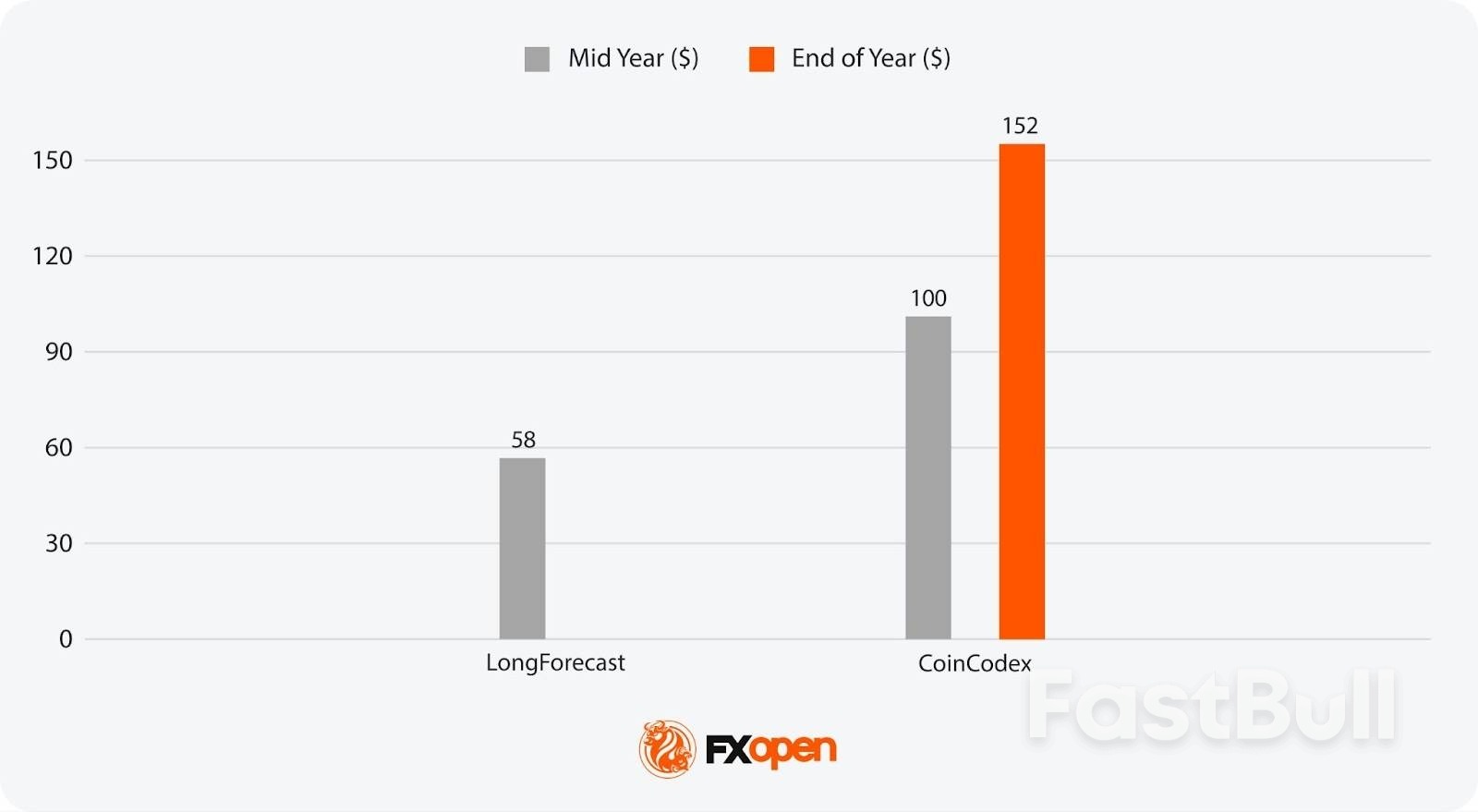

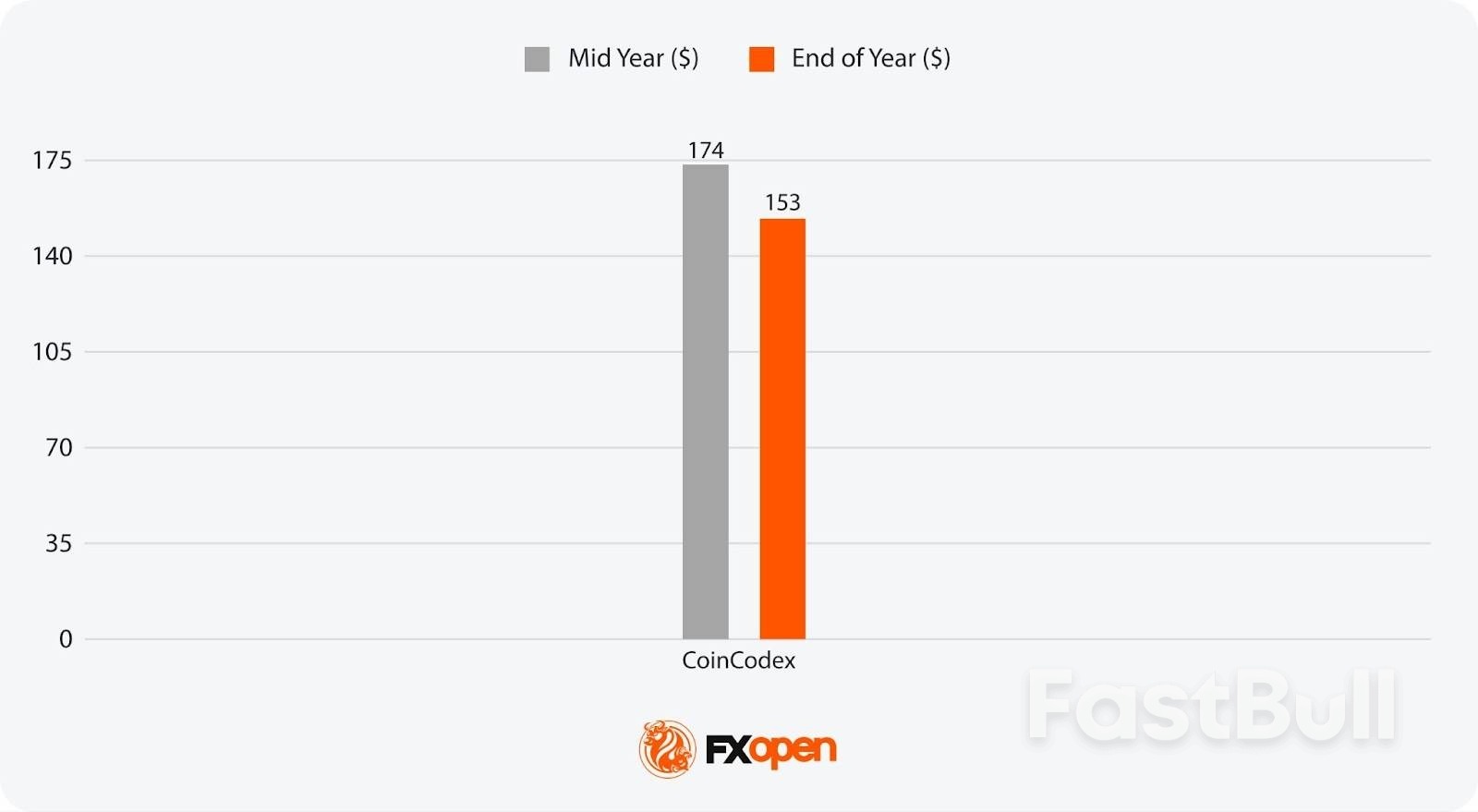

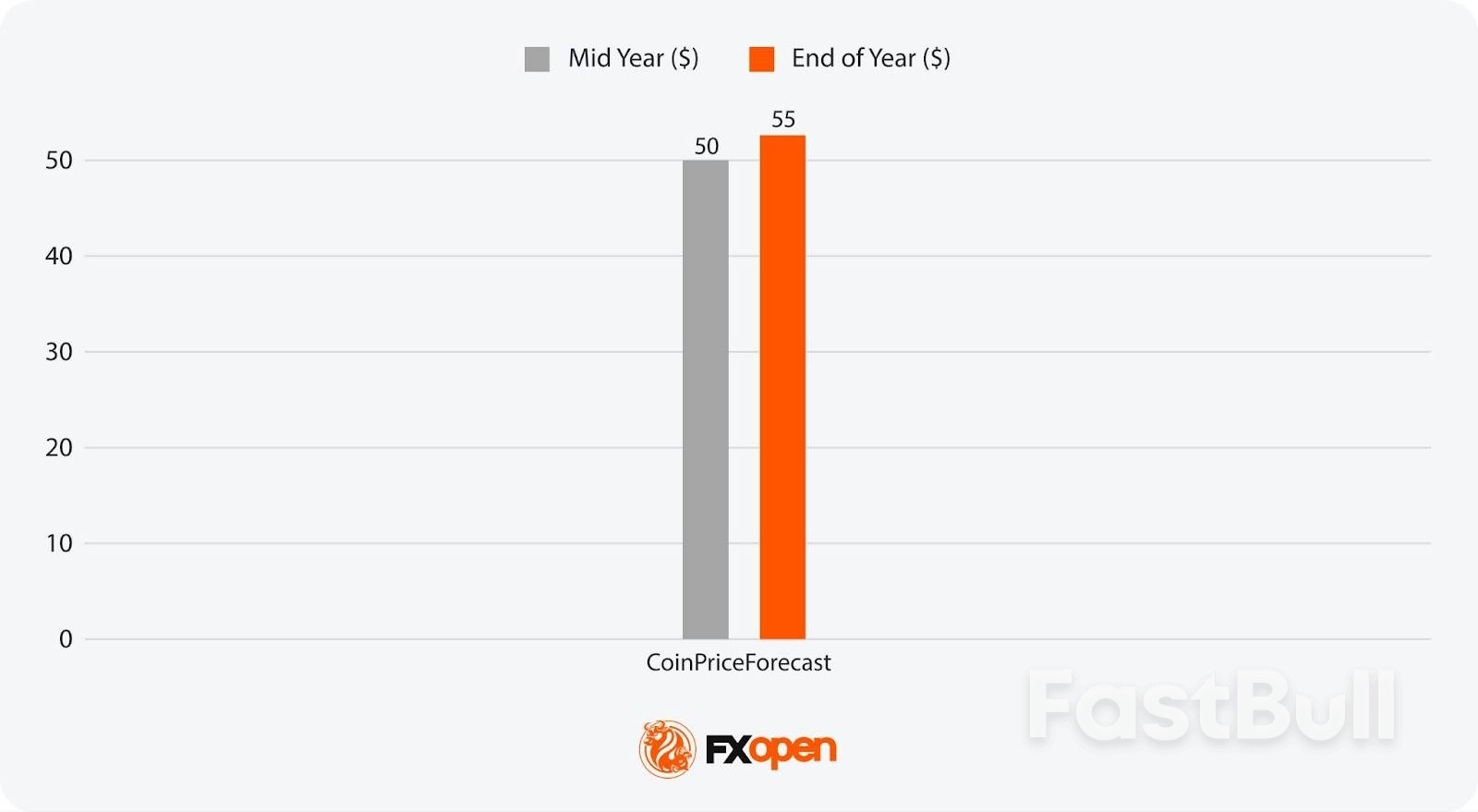

Las proyecciones analíticas a largo plazo son escasas, pero CoinCodex sugiere que el Brent podría alcanzar los 174 dólares por barril, mientras que CoinPriceForecast sitúa su pronóstico del precio del petróleo WTI entre 50 y 55 dólares. Estas disparidades reflejan la incertidumbre sobre las tendencias de la demanda, las políticas de transición energética y los niveles de inversión.

¿Podrían subir los precios del petróleo?

Según los analistas, los precios podrían subir en condiciones de mercado más restrictivas o durante interrupciones del suministro, pero también podrían suavizarse en años de excedentes.

¿Podría el petróleo ser una buena inversión en 2025?

El trading de CFD permite a los operadores participar en el mercado independientemente de si el precio de un activo está subiendo o bajando, lo que les permite aprovechar potencialmente los movimientos volátiles de precios tanto al alza como a la baja.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

El riesgo de pérdida en el comercio de activos financieros como acciones, divisas, materias primas, futuros, bonos, ETF o criptomonedas puede ser considerable. Puede sufrir una pérdida total de los fondos que deposita con su corredor. Por lo tanto, debe considerar cuidadosamente si dicha negociación es adecuada para usted tomando en cuenta sus circunstancias y recursos financieros.

No se debe considerar invertir sin llevar a cabo, su propia diligencia de manera minuciosa o consultar con sus asesores financieros. Nuestro contenido web puede no ser adecuado para usted, ya que no conocemos su situación financiera ni sus necesidades de inversión. Es posible que nuestra información financiera tenga latencia o contenga inexactitudes, por lo que usted debe ser completamente responsable de cualquiera de sus transacciones y decisiones de inversión. La empresa no se hará responsable de su capital perdido.

Sin obtener el permiso del sitio web, no se le permite copiar los gráficos, textos o marcas comerciales del sitio web. Los derechos de propiedad intelectual sobre los contenidos o datos incorporados a este sitio web pertenecen a sus proveedores y comerciantes de intercambio.

No conectado

Inicia sesión para acceder a más funciones

Iniciar sesión

Registrarse