Cotizaciones

Noticias

Análisis

Usuario

24/7

Calendario económico

Educación

Datos

- Nombres

- Último

- Anterior

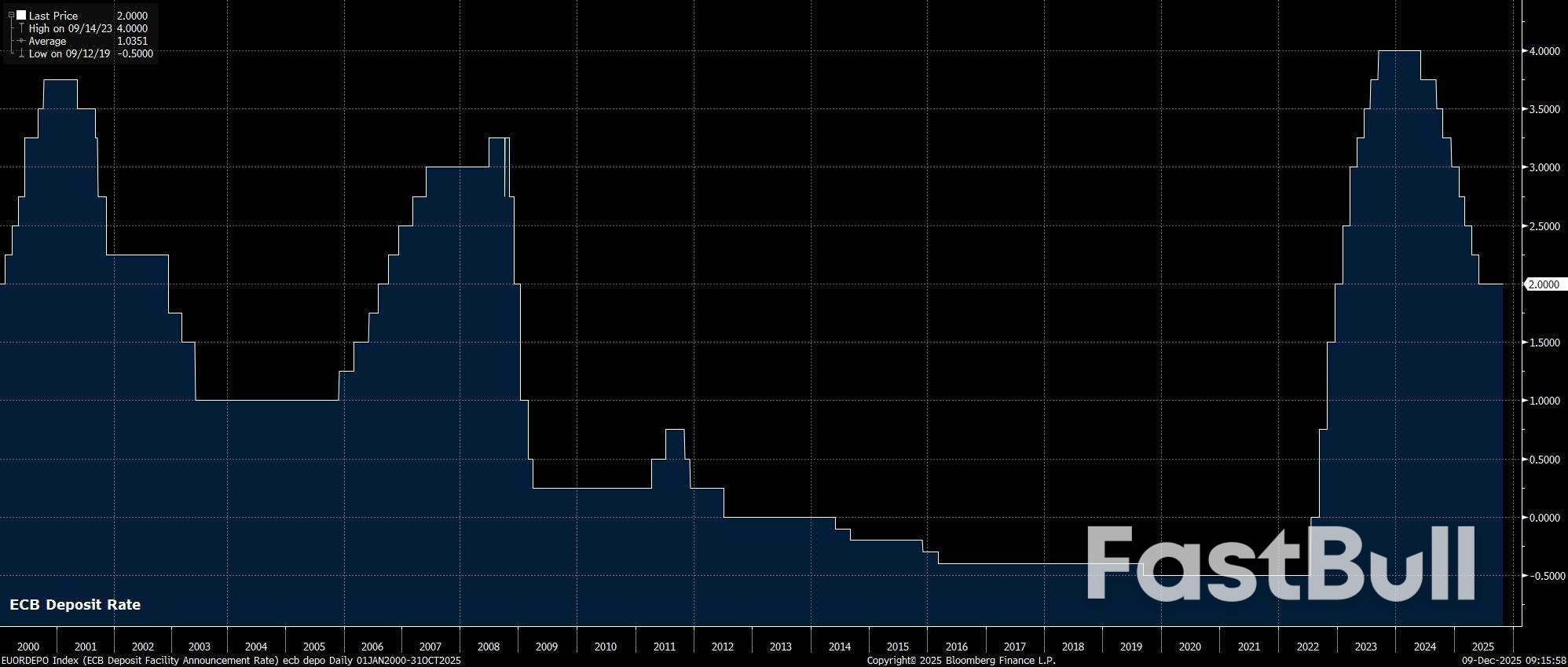

Tasas sin cambios: El BCE debería mantener todas las configuraciones de política en la reunión de diciembre, manteniendo la tasa de depósito estable en 2,00%; <br>Previsiones en foco: Las proyecciones macroeconómicas del personal de diciembre serán el área clave de atención, en particular si se prevé una inflación inferior a la esperada para 2028; <br>Ciclo de flexibilización terminado: La próxima reunión no debería hacer nada para disipar la idea de que el ciclo de flexibilización está terminado y desempolvado, aunque el ajuste de la política sigue estando bastante lejos.

Después de lo que la mayoría de los participantes del mercado describirían como una reunión de octubre increíblemente aburrida, no es muy probable que el Consejo de Gobierno del BCE ofrezca mucho más en términos de entusiasmo esta vez, con los responsables políticos todavía en un "buen lugar" y listos para completar el año manteniendo intactos todos los instrumentos de política.

Como se mencionó anteriormente, el Consejo de Gobierno del BCE se dispone a mantener el tipo de interés de depósito en el 2,00% al término de la reunión de política monetaria de diciembre. Esta decisión se produce no solo porque la curva OIS del EUR descarta prácticamente ninguna posibilidad de una mayor flexibilización, sino también porque los miembros del Consejo de Gobierno muestran pocos indicios de que deseen reducir aún más los tipos. Todo apunta a que el ciclo de flexibilización ha llegado a su fin, y que el 2,00% es el tipo de interés final de este ciclo.

Dicho esto, la curva de swaps se ha vuelto bastante volátil últimamente, desestimando ahora una probabilidad de 1 entre 5 de que el BCE implemente un aumento de 25 puntos básicos para finales del próximo año, impulsado por los comentarios agresivos del miembro del Consejo Ejecutivo, Schnabel, en los últimos días. Esta estimación parece bastante ambiciosa en este momento, dada la probabilidad de una inflación relativamente sostenida por debajo de la inflación, por lo que los participantes estarán atentos a cualquier rechazo explícito a la idea de un endurecimiento de la política monetaria en los próximos 12 meses.

Dado que el GC se propone mantener estables todos los parámetros de política, la atención se centrará naturalmente en si los responsables de las políticas deciden realizar algún ajuste a las orientaciones.

Sin embargo, las posibilidades de dichos ajustes oscilan entre "increíblemente escasas" y "totalmente nulas", y la declaración política adjunta se propone simplemente reiterar el comentario que se ha utilizado durante muchos meses y que ahora resulta increíblemente familiar para todos los participantes. En consecuencia, la declaración reiterará que los responsables políticos seguirán adoptando un enfoque "dependiente de los datos" y "reunión por reunión" para las próximas decisiones, sin asumir ningún "compromiso previo" con una política específica.

Tal vez el área más interesante de la reunión de diciembre será la ronda actualizada de proyecciones macroeconómicas del personal, en particular la primera lectura sobre cómo las proyecciones ven la evolución de la economía de la eurozona en 2028.

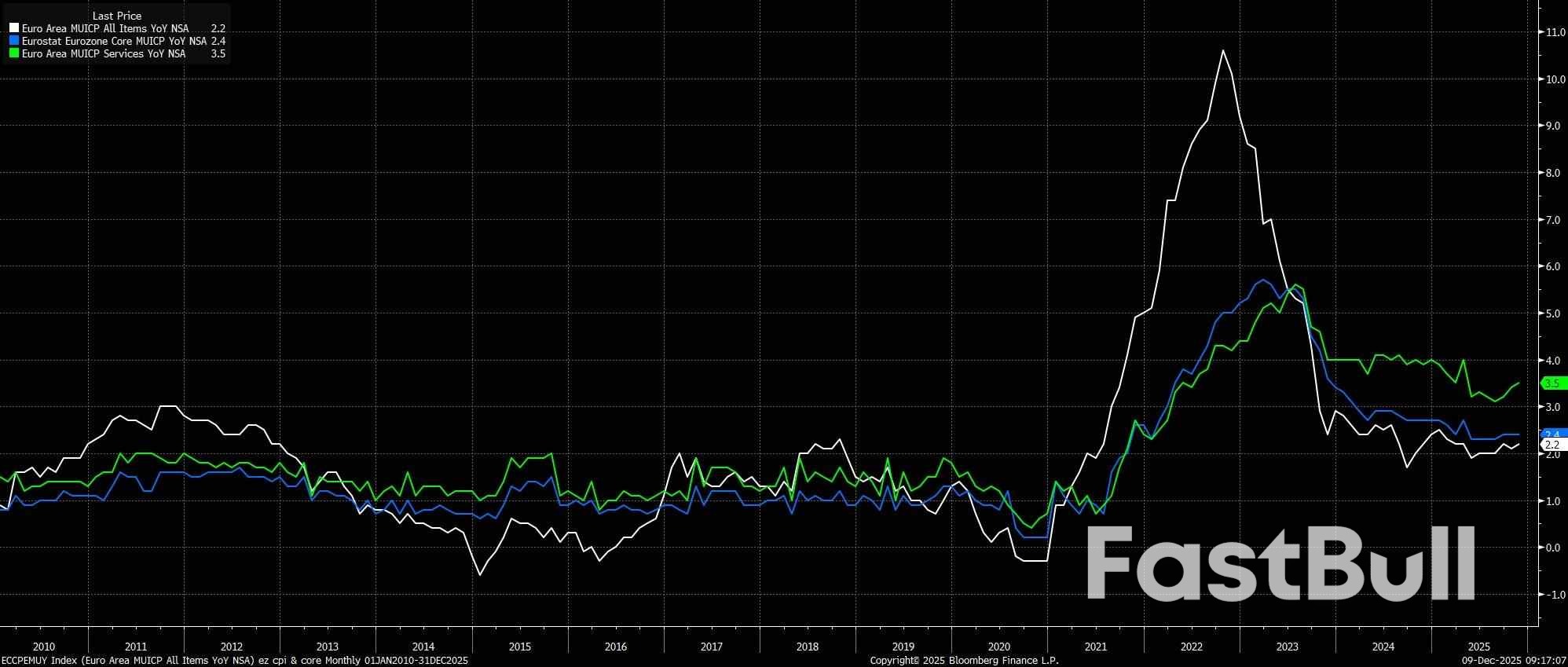

En cuanto a la inflación, es probable que las proyecciones apunten nuevamente a que el IPC general no alcanzará el objetivo del 2% tanto el próximo año como en 2027. Si bien la inflación de los servicios ha comenzado a disminuir una vez más en los últimos meses, a principios de 2026 veremos un importante efecto de base inducido por la energía que impactará los datos, arrastrando las métricas de precios generales (mucho) a la baja en la primera mitad del año.

Las dos áreas clave en las que se centrarán las próximas proyecciones de inflación serán, en primer lugar, si se prevé que la inflación general vuelva a subir al 2% al final del horizonte, en 2028. En segundo lugar, si se pronostica otro descenso para ese año, la pregunta será si los partidarios del Consejo de Gobierno consideran eso como razón suficiente para empezar a presionar a favor de una mayor flexibilización de la política monetaria en los primeros meses del año próximo.

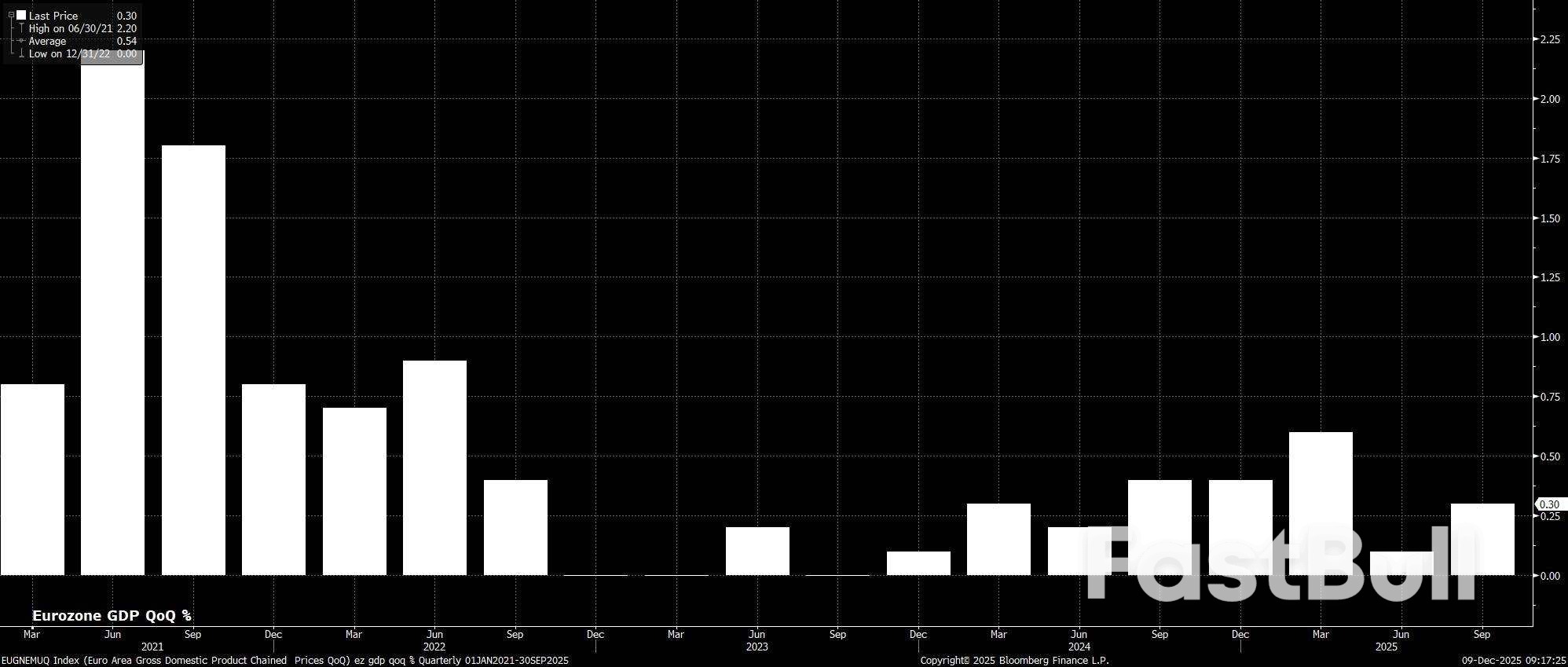

Mientras tanto, en cuanto al crecimiento, es probable que haya relativamente pocos cambios significativos en la trayectoria prevista de crecimiento del PIB, sobre todo considerando que muchos de los factores adversos que han afectado a la economía de la eurozona en 2025 se convertirán cada vez más en factores favorables a medida que avanzamos hacia el nuevo año. Dichos factores favorables son relativamente numerosos, incluyendo una mayor certidumbre en cuanto a las relaciones comerciales globales (especialmente con EE. UU.), así como los efectos retardados de la flexibilización de la política monetaria del BCE, además de una postura fiscal en general más laxa el próximo año.

Por supuesto, dicha postura fiscal no será del todo uniforme en todo el bloque. La gran mayoría del impulso fiscal del próximo año provendrá de Alemania, donde no solo se prevé un aumento significativo del gasto en defensa e infraestructura, sino también una serie considerable de modificaciones fiscales que deberían impulsar el consumo personal. Esto, a su vez, a nivel agregado, probablemente compensará el impacto de una mayor consolidación fiscal tanto en Francia como en Italia, lo que debería resultar en que la previsión de crecimiento general del PIB se mantenga prácticamente sin cambios, permitiendo que la eurozona retome su crecimiento potencial en 2027 y 2028.

En cuanto a la conferencia de prensa posterior a la reunión, parece muy poco probable que la Presidenta Lagarde intente "agitar el barco" en un grado significativo, lo que aumenta la perspectiva de otro asunto turbio y aburrido, en consonancia con las declaraciones que hizo la última vez, en octubre.

Como resultado, es muy probable que Lagarde simplemente reitere las declaraciones que hizo la última vez, a saber, que la política todavía está en un "buen lugar" y que el BCE garantizará que la política permanezca en ese lugar, mientras que probablemente también confirme que la decisión de diciembre de no modificar la política monetaria fue unánime.

Como siempre, además de la conferencia de prensa, también se seguirán de cerca las historias de las "fuentes" posteriores a la reunión, en particular para determinar el peso que, si es que hay alguno, le dan los responsables de las políticas a las previsiones de inflación para 2028.

En general, es poco probable que la reunión del BCE de diciembre resulte en un cambio radical en las perspectivas políticas más amplias.

Si bien los moderados del Consejo de Gobierno podrían intentar defender una nueva reducción de tipos a principios del próximo año, es probable que una abrumadora mayoría de los responsables políticos vea poca o ninguna necesidad de adoptar una postura más expansiva. Salvo un deterioro significativo del crecimiento económico, es probable que los responsables políticos se sientan relativamente cómodos tolerando una inflación ligeramente inferior a la esperada, y que sigan dando más importancia a los datos "duros" que a las proyecciones del personal.

Por lo tanto, el escenario base sigue siendo que el ciclo de flexibilización del BCE ha llegado a su fin y que el próximo movimiento de tipos será, de hecho, una subida. Sin embargo, es casi seguro que dicha subida no se producirá el próximo año, ya que el tipo de depósito se mantendrá en el 2,00 % hasta finales de 2026, y la cuestión del endurecimiento de la política monetaria se abordará, finalmente, en 2027.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

El riesgo de pérdida en el comercio de activos financieros como acciones, divisas, materias primas, futuros, bonos, ETF o criptomonedas puede ser considerable. Puede sufrir una pérdida total de los fondos que deposita con su corredor. Por lo tanto, debe considerar cuidadosamente si dicha negociación es adecuada para usted tomando en cuenta sus circunstancias y recursos financieros.

No se debe considerar invertir sin llevar a cabo, su propia diligencia de manera minuciosa o consultar con sus asesores financieros. Nuestro contenido web puede no ser adecuado para usted, ya que no conocemos su situación financiera ni sus necesidades de inversión. Es posible que nuestra información financiera tenga latencia o contenga inexactitudes, por lo que usted debe ser completamente responsable de cualquiera de sus transacciones y decisiones de inversión. La empresa no se hará responsable de su capital perdido.

Sin obtener el permiso del sitio web, no se le permite copiar los gráficos, textos o marcas comerciales del sitio web. Los derechos de propiedad intelectual sobre los contenidos o datos incorporados a este sitio web pertenecen a sus proveedores y comerciantes de intercambio.

No conectado

Inicia sesión para acceder a más funciones

Membresía FastBull

Todavia no

Comprar

Iniciar sesión

Registrarse

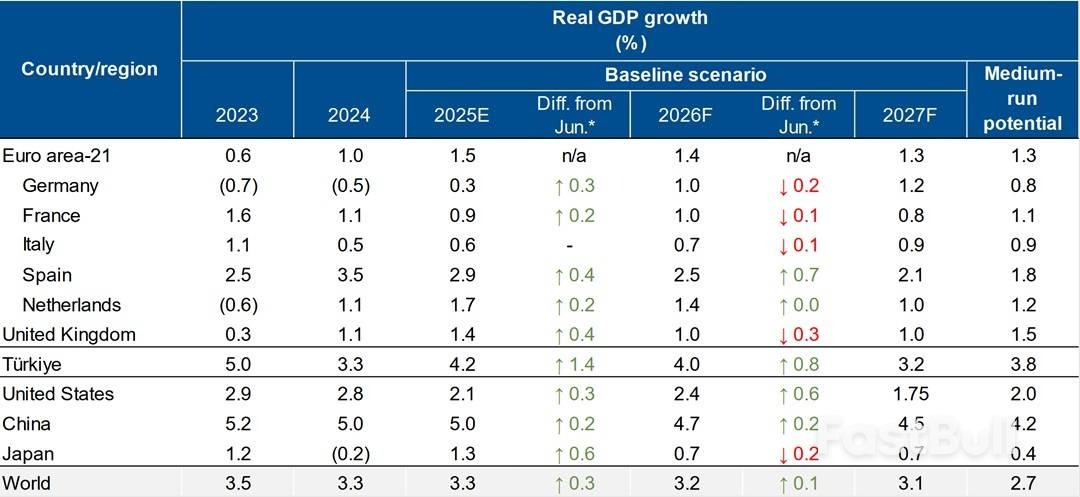

*Cambios en comparación con las Perspectivas Económicas Mundiales de junio de 2025. Las tasas de crecimiento negativas se presentan entre paréntesis. Fuente: Previsiones de Scope Ratings, oficinas regionales y nacionales de estadística, FMI.

*Cambios en comparación con las Perspectivas Económicas Mundiales de junio de 2025. Las tasas de crecimiento negativas se presentan entre paréntesis. Fuente: Previsiones de Scope Ratings, oficinas regionales y nacionales de estadística, FMI.

Pronóstico del EURUSD 2026-2027: tendencias clave del mercado y predicciones futuras

Pronóstico del EURUSD 2026-2027: tendencias clave del mercado y predicciones futuras Pronóstico del oro (XAUUSD) para 2026 y más allá: perspectivas de expertos, predicciones de precios y análisis

Pronóstico del oro (XAUUSD) para 2026 y más allá: perspectivas de expertos, predicciones de precios y análisis