Cotizaciones

Noticias

Análisis

Usuario

24/7

Calendario económico

Educación

Datos

- Nombres

- Último

- Anterior

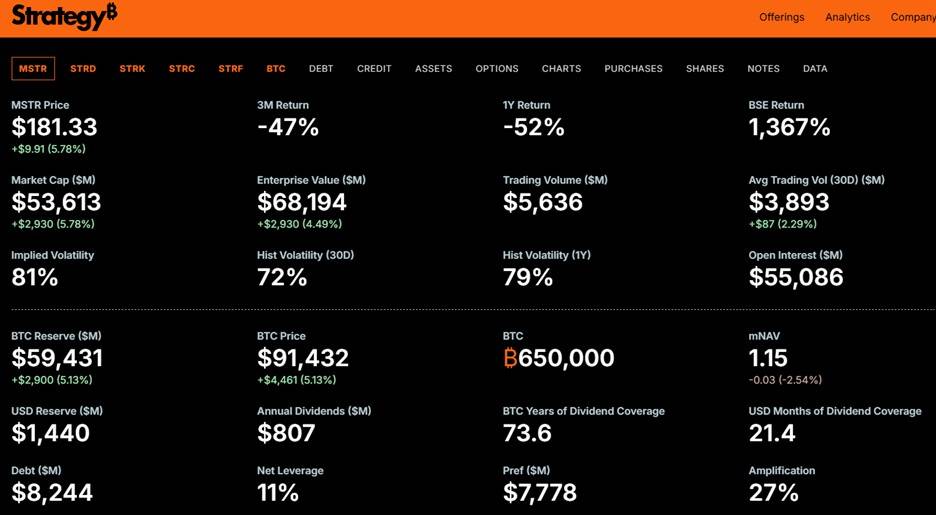

La ironía es que Strategy depende del dinero fiduciario para financiar los 807 millones de dólares anuales en pagos de intereses y dividendos en sus tramos de deuda y acciones preferentes.

Lo irónico es que Strategy depende de dinero fiduciario para financiar los 807 millones de dólares anuales en pagos de intereses y dividendos de sus tramos de deuda y acciones preferentes. Cumplir con estas obligaciones es esencial para que Saylor mantenga a flote el sólido MSTR y satisfaga a los tenedores de los 17 000 millones de dólares en acciones preferentes y bonos convertibles.

Para lograrlo en 2026 (y en adelante), Strategy deberá seguir emitiendo nuevas acciones o vender parte de sus 650.000 BTC en su balance. Si se le da la opción, Saylor ha dejado claro que nunca venderá Bitcoin voluntariamente, pero en 2026 esa decisión podría quedar fuera de sus manos. En última instancia, el Sr. Mercado podría decidir por él.

El lunes, Schiff afirmó erróneamente que MSTR había vendido BTC en el mercado para financiar los próximos pagos de intereses. Este error no contribuyó a su argumento, aunque su crítica más amplia a la cada vez más compleja estructura de capital de MicroStrategy aún resuena.

MicroStrategy reveló posteriormente un fondo de reserva de US$1.440 millones para cubrir obligaciones de deuda sénior, lo que proporciona aproximadamente 21 meses de cobertura de dividendos y cupones. Esto podría ofrecer soporte a corto plazo al precio de las acciones de MSTR. Sin embargo, los vendedores en corto están rondando el mercado, con un interés corto actualmente cercano al 41%, un nivel que alimenta tanto las restricciones al alza como la volatilidad a la baja.

Hasta hace poco, los operadores se centraban en el valor liquidativo del mercado (mNAV), que actualmente ronda el 1,15, lo que significa que MSTR cotiza con una pequeña prima sobre el valor total de BTC en su balance. Incluso ha cotizado con un ligero descuento, lo que históricamente habría sido extremadamente bajista para MicroStrategy.

Con el cambio en la estructura de capital de la empresa (y 17 mil millones de dólares en reclamaciones senior por encima del capital), el mercado ha pivotado hacia TEV mNAV (valor empresarial total/valor de Bitcoin). Esta métrica captura:

El mNAV de TEV se mantiene muy por encima de 1,0, lo que sugiere que Saylor todavía tiene opciones para recaudar capital y mantener la estrategia apalancada de Bitcoin de la empresa.

Mientras la relación TEV mNAV de MSTR se mantenga cómodamente por encima de 1, Saylor puede estar razonablemente seguro de que los inversores respaldarán una mayor emisión de acciones, lo que permitirá a MicroStrategy seguir utilizando el apalancamiento para acumular más BTC.

Sin embargo, con $17 mil millones por encima del capital, si BTC cayera significativamente por debajo de los $74,436 (el precio de compra promedio de BTC de MicroStrategy) y los comerciantes aumentaran sus preocupaciones por su solvencia futura, la profunda subordinación aumentaría radicalmente la prima de riesgo para los accionistas comunes de MSTR, un factor que podría catalizar la venta.

Por eso, cuando Bitcoin sube, MSTR suele registrar una ganancia porcentual mucho mayor, amplificada por un fuerte interés en corto. Precisamente por eso, los traders consideran a MSTR una inversión apalancada y de beta alta en Bitcoin, no simplemente un sustituto de BTC.

Por el contrario, cuando Bitcoin cotiza a la baja, MSTR casi siempre sufre una caída porcentual mayor, lo que refleja su estructura de capital apalancada. En 2026, si continuamos viendo una fuerte caída, el gran debate se centrará en la posibilidad de que MSTR y muchas otras entidades de tesorería de criptomonedas se vean obligadas a desapalancarse y vender parte de sus tenencias de criptomonedas.

MicroStrategy posee alrededor del 3% de todos los BTC en circulación: una participación significativa, aunque no dominante. Sin embargo, Saylor es, sin duda, el portavoz más destacado de la adopción institucional de Bitcoin, lo que hace que sus decisiones de financiación y su estrategia de pago de intereses sean muy relevantes para los mercados de BTC en 2026-27.

Si BTC colapsa y MicroStrategy se ve obligada a vender parte de sus activos, Peter Schiff será el primero en celebrar a lo grande. En ese escenario, MSTR podría incluso empezar a liderar el precio de Bitcoin en días bajistas, sobre todo cuando aumenta la volatilidad entre activos.

Este creciente enfrentamiento entre el imperio apalancado de Bitcoin de Saylor y las advertencias de Schiff sobre la fragilidad estructural generará un fascinante teatro de mercado y una fuente de oportunidades comerciales excepcionales en 2026.

¿Quién cree usted que ganará finalmente esta batalla: Saylor o Schiff?

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

El riesgo de pérdida en el comercio de activos financieros como acciones, divisas, materias primas, futuros, bonos, ETF o criptomonedas puede ser considerable. Puede sufrir una pérdida total de los fondos que deposita con su corredor. Por lo tanto, debe considerar cuidadosamente si dicha negociación es adecuada para usted tomando en cuenta sus circunstancias y recursos financieros.

No se debe considerar invertir sin llevar a cabo, su propia diligencia de manera minuciosa o consultar con sus asesores financieros. Nuestro contenido web puede no ser adecuado para usted, ya que no conocemos su situación financiera ni sus necesidades de inversión. Es posible que nuestra información financiera tenga latencia o contenga inexactitudes, por lo que usted debe ser completamente responsable de cualquiera de sus transacciones y decisiones de inversión. La empresa no se hará responsable de su capital perdido.

Sin obtener el permiso del sitio web, no se le permite copiar los gráficos, textos o marcas comerciales del sitio web. Los derechos de propiedad intelectual sobre los contenidos o datos incorporados a este sitio web pertenecen a sus proveedores y comerciantes de intercambio.

No conectado

Inicia sesión para acceder a más funciones

Membresía FastBull

Todavia no

Comprar

Iniciar sesión

Registrarse

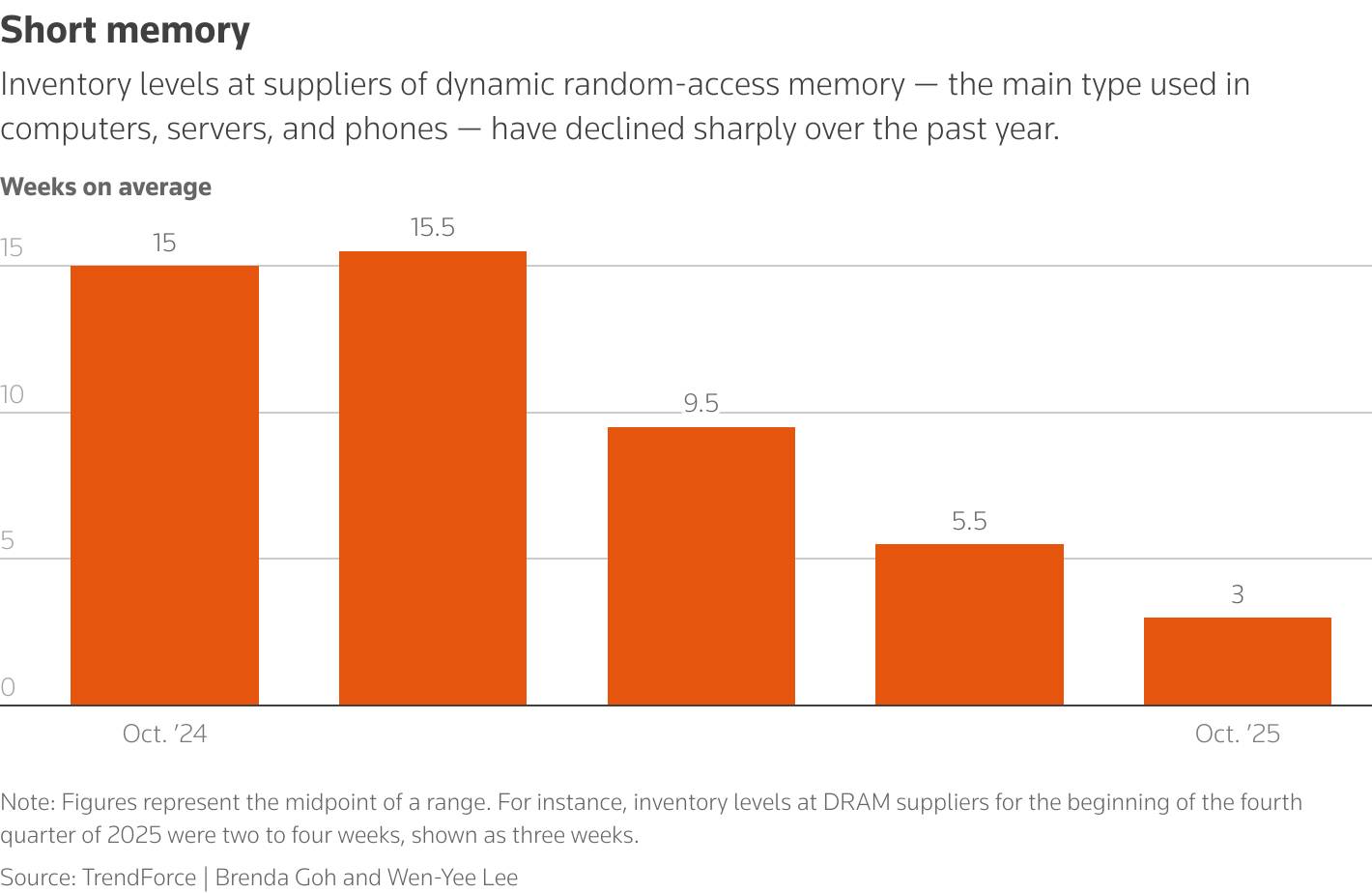

El gráfico de columnas muestra una pronunciada disminución en los niveles promedio de inventario de los proveedores de DRAM desde octubre de 2024.

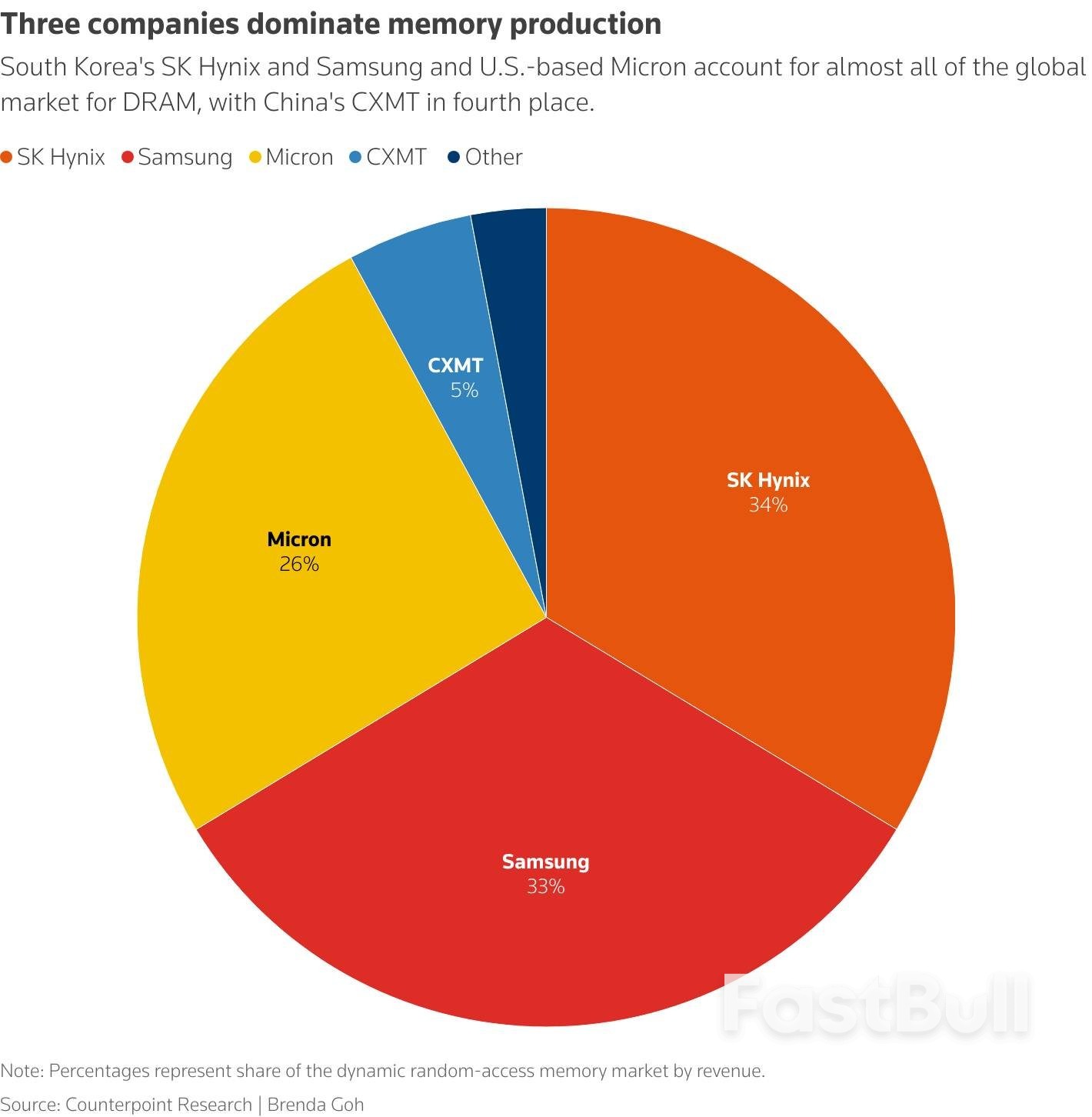

El gráfico de columnas muestra una pronunciada disminución en los niveles promedio de inventario de los proveedores de DRAM desde octubre de 2024. Gráfico circular que muestra la participación de mercado de los fabricantes de chips globales por ingresos.

Gráfico circular que muestra la participación de mercado de los fabricantes de chips globales por ingresos.