Cotizaciones

Noticias

Análisis

Usuario

24/7

Calendario económico

Educación

Datos

- Nombres

- Último

- Anterior

Durante la última semana, los precios del oro siguieron un patrón clásico de subida y posterior caída. Tanto los alcistas como los bajistas estuvieron activos: por un lado...

Durante la última semana, los precios del oro siguieron un patrón clásico de subida y posterior retroceso. Tanto alcistas como bajistas estuvieron activos: por un lado, la creciente incertidumbre sobre las perspectivas económicas de EE. UU. y las dudas sobre la independencia de la Reserva Federal impulsaron la demanda de activos refugio; por otro lado, la reapertura del gobierno, la toma de ganancias por parte de algunos alcistas y las continuas señales de postura restrictiva por parte de los funcionarios de la Reserva Federal, junto con las menores expectativas del mercado sobre una flexibilización monetaria, frenaron el impulso alcista.

Esta semana, la atención del mercado se centra en el informe de nóminas no agrícolas de septiembre, previsto para la madrugada del viernes (hora de Sídney). Si bien los datos podrían retrasarse un poco debido al cierre del gobierno, aún podrían ser un factor clave para la volatilidad a corto plazo.

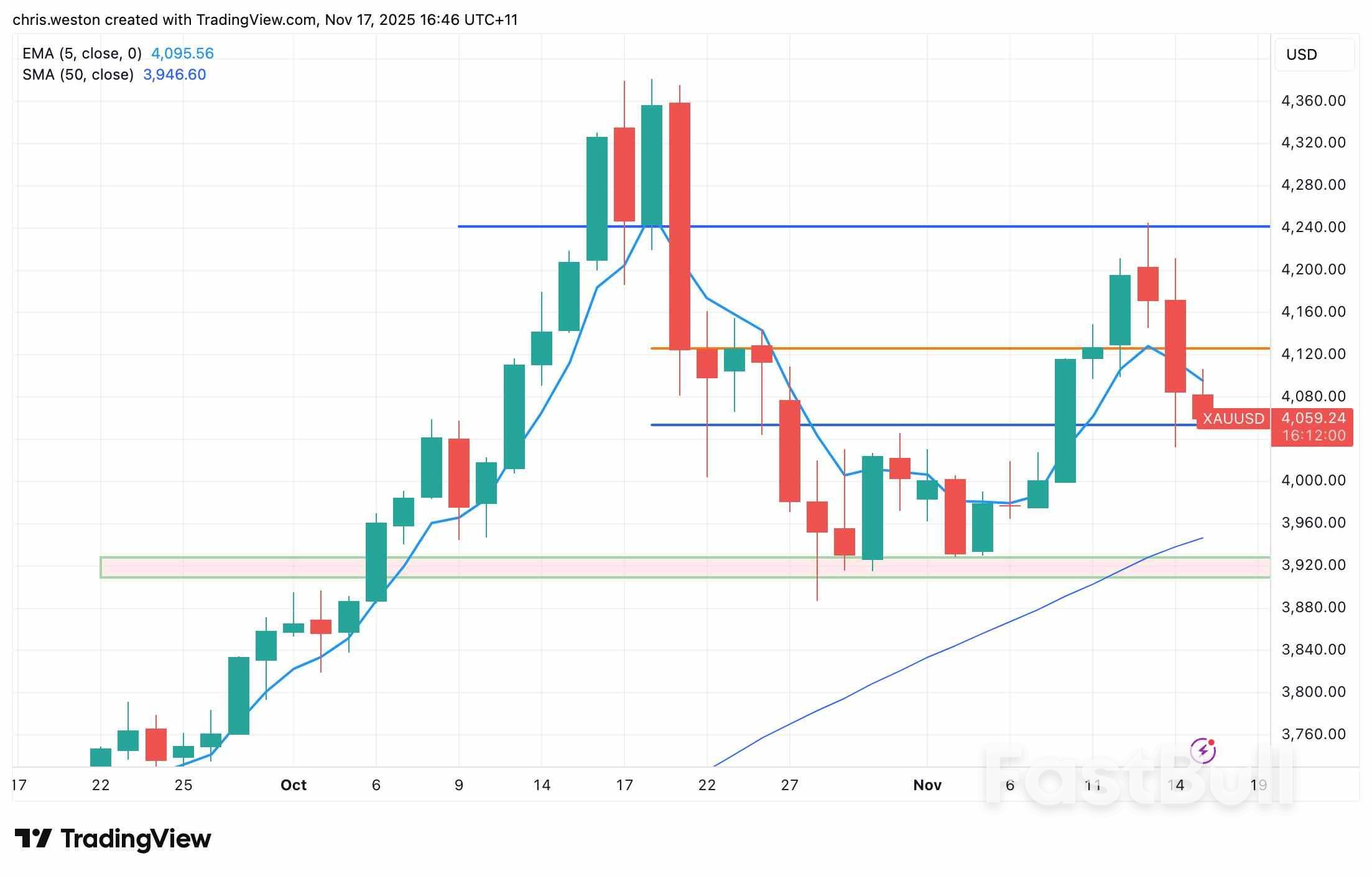

En el gráfico diario del XAUUSD, el oro experimentó un fuerte repunte seguido de un rápido retroceso. A principios de la semana pasada, el precio se mantuvo por encima de los 4000 $ y superó los 4100 $ y los 4200 $, alcanzando un máximo intradía de 4245 $. Sin embargo, el sentimiento cambió bruscamente el jueves, lo que provocó que el oro volviera a situarse por debajo de los 4100 $, con un cierre semanal de 4085 $.

Esta mañana, el oro cotiza en torno a los 4.080 dólares. A la baja, los 4.050 y los 4.000 dólares podrían ofrecer soporte; al alza, un movimiento por encima de los 4.100 dólares pondría el máximo de la semana pasada de 4.245 dólares en el punto de mira como una resistencia clave para alcanzar máximos históricos.

Cabe destacar que la correlación del oro con el dólar estadounidense, los rendimientos de los bonos del Tesoro y las acciones es actualmente baja, lo que significa que los precios se ven impulsados principalmente por los flujos de capital más que por los factores macroeconómicos tradicionales, lo que amplifica la volatilidad. Conviene seguir de cerca los recientes acontecimientos fundamentales, ya que podrían marcar la dirección futura del precio.

El movimiento decisivo que experimentó el oro la semana pasada se debió a una fuerte caída en las expectativas del mercado sobre un recorte de tipos por parte de la Reserva Federal en diciembre. Varios funcionarios de la Fed, entre ellos Schmied y Logan, destacaron las persistentes presiones inflacionistas y emitieron señales de endurecimiento monetario, lo que frenó directamente las expectativas de una mayor relajación monetaria este año.

Hace un mes, el mercado daba casi por hecho un recorte de tipos en diciembre, con una probabilidad cercana al 90%; hoy, esa probabilidad ha caído por debajo del 50%. La curva de rendimiento de los bonos del Tesoro se ha acentuado a la baja, lo que indica que los operadores están reevaluando tanto el riesgo de inflación como el ritmo de la flexibilización monetaria de la Reserva Federal. Como activo que no genera intereses, el oro se enfrenta naturalmente a presión.

El sentimiento de aversión al riesgo, que provocó una fuerte caída de las acciones, también intensificó la presión vendedora sobre el oro debido a las presiones por llamadas de margen.

El giro hacia una postura más restrictiva por parte de la Reserva Federal está estrechamente ligado al cierre del gobierno estadounidense más largo de la historia, que duró 43 días. Si bien la reapertura del gobierno y el aumento de liquidez de la cuenta TGA del Tesoro son factores positivos, la falta de datos generada durante el cierre deja a los responsables políticos y a los operadores en una situación de incertidumbre.

La recopilación de datos económicos clave se vio interrumpida: las estimaciones iniciales de empleo, inflación y PIB de octubre presentan claras deficiencias; los datos de empleo de noviembre están incompletos y las estadísticas de inflación siguen siendo limitadas. Esta incertidumbre refuerza el atractivo del oro como activo refugio.

Además, Bostic, presidente de la Reserva Federal de Atlanta y conocido por su postura restrictiva, anunció que no buscará la reelección. Su puesto podría ser ocupado por un funcionario más moderado, lo que aumenta la preocupación sobre la independencia de la Reserva Federal. Hassett manifestó públicamente su disposición a liderar la Reserva Federal e impulsar recortes agresivos de las tasas de interés, lo que incrementa aún más la incertidumbre política y aumenta la demanda de oro como activo refugio.

En general, el oro experimentó una tendencia alcista y bajista la semana pasada, con una mayor volatilidad. El retroceso en las expectativas de recortes de tipos en diciembre fue el principal factor que impulsó la caída de los precios, mientras que la toma de beneficios a corto plazo y la débil liquidación de posiciones largas ejercieron presión adicional. Sin embargo, la demanda de activos refugio sigue respaldando los precios, y los elevados niveles de deuda estadounidense, junto con las continuas compras de los bancos centrales, limitan las caídas a medio y largo plazo.

A corto plazo, se espera que el oro cotice entre los 4.000 y los 4.250 dólares. El mercado estará pendiente de los próximos datos económicos, que podrían afectar las expectativas de recorte de tipos.

Debido al cierre, varios datos retrasados se publicarán esta semana:

- Oficina del Censo de EE. UU.: Gasto en construcción de agosto (lunes), pedidos de fábrica (martes), balanza comercial (miércoles) - Oficina de Análisis Económico: Datos de comercio internacional de agosto (miércoles) - Oficina de Estadísticas Laborales: Nóminas no agrícolas de septiembre (viernes)

De todos estos informes, el de empleo no agrícola de septiembre es el que más se sigue con atención. El mercado prevé la creación de 50.000 nuevos puestos de trabajo, frente a los 22.000 anteriores, con una tasa de desempleo estable en el 4,3%. Si los datos muestran un mercado laboral sólido, podrían ejercer una ligera presión sobre el precio del oro. Para la reunión del FOMC del 10 de diciembre, el informe de empleo no agrícola de noviembre, publicado el 5 de diciembre, será más relevante.

Además, las actas de la reunión del FOMC de octubre, que se publicarán el miércoles, serán importantes. Si las actas muestran que la mayoría de los funcionarios siguen preocupados por la inflación y se oponen a una flexibilización monetaria, el oro podría enfrentarse a dificultades; si se destacan las preocupaciones sobre la desaceleración económica, podría ofrecer un apoyo limitado.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

El riesgo de pérdida en el comercio de activos financieros como acciones, divisas, materias primas, futuros, bonos, ETF o criptomonedas puede ser considerable. Puede sufrir una pérdida total de los fondos que deposita con su corredor. Por lo tanto, debe considerar cuidadosamente si dicha negociación es adecuada para usted tomando en cuenta sus circunstancias y recursos financieros.

No se debe considerar invertir sin llevar a cabo, su propia diligencia de manera minuciosa o consultar con sus asesores financieros. Nuestro contenido web puede no ser adecuado para usted, ya que no conocemos su situación financiera ni sus necesidades de inversión. Es posible que nuestra información financiera tenga latencia o contenga inexactitudes, por lo que usted debe ser completamente responsable de cualquiera de sus transacciones y decisiones de inversión. La empresa no se hará responsable de su capital perdido.

Sin obtener el permiso del sitio web, no se le permite copiar los gráficos, textos o marcas comerciales del sitio web. Los derechos de propiedad intelectual sobre los contenidos o datos incorporados a este sitio web pertenecen a sus proveedores y comerciantes de intercambio.

No conectado

Inicia sesión para acceder a más funciones

Membresía FastBull

Todavia no

Comprar

Iniciar sesión

Registrarse