Cotizaciones

Noticias

Análisis

Usuario

24/7

Calendario económico

Educación

Datos

- Nombres

- Último

- Anterior

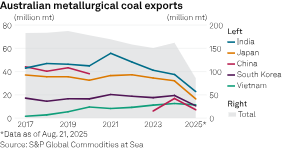

Los productores australianos de carbón metalúrgico esperan mayores exportaciones a India, pero enfrentan una creciente competencia de Estados Unidos y Rusia, según datos de S&P Global Commodities at Sea.

Los productores australianos de carbón metalúrgico prevén mayores exportaciones a la India, pero se enfrentan a una creciente competencia de EE. UU. y Rusia, según datos de SP Global Commodities at Sea. BHP Group Ltd., Whitehaven Coal Ltd. y Yancoal Australia Ltd. anunciaron un aumento en la producción de carbón metalúrgico en el año fiscal 2025, a la vez que destacaron el crecimiento de la demanda en la India, lo que podría ayudar a frenar la caída de los precios promedio realizados. Platts evaluó el precio FOB Costa Este de exportación de carbón coquizable duro premium australiano en 187,50 dólares/t el 22 de agosto, por debajo de los 200,50 dólares/t del año anterior.

Si bien Japón representa aproximadamente la mitad del volumen total de Whitehaven, "India ha emergido con un 11% ahora, lo cual es bueno porque sabemos que esa presencia se expandirá considerablemente a medida que avanzamos", dijo Paul Flynn, director gerente y CEO, el 21 de agosto durante una llamada con analistas sobre el año fiscal 2025. En el año fiscal 2025, India se disparó hasta convertirse en el segundo mayor destino de exportación de Whitehaven con A$795 millones en ingresos, todo ello proveniente del carbón, detrás de los A$2.730 millones de Japón, según el informe anual de la minera.

"Estructuralmente, India depende en gran medida del mercado marítimo de carbón metalúrgico. Cuenta con recursos propios prácticamente nulos... y Australia ya es el mayor proveedor de carbón metalúrgico para India", declaró Flynn durante una conferencia de prensa el mismo día. "Con el crecimiento de la capacidad de construcción de altos hornos en India, prevemos una perspectiva de crecimiento muy sólida en la demanda de carbón metalúrgico; y vemos limitadas oportunidades de suministro en el mercado, por lo que creemos que los precios seguirán estrechándose y, como resultado, se verán mejores precios", añadió Flynn.

Si bien las exportaciones totales de carbón metalúrgico de Australia aumentaron anualmente en 2024, la tendencia a la baja de las exportaciones a la India, iniciada en 2021, persistió, según datos de la CAS. En 2024, las exportaciones a la India representaron 37,5 millones de toneladas métricas del total australiano de 161,9 millones de toneladas métricas. El regreso de China a la adquisición de carbón australiano, tras prohibir el carbón de Australia en 2020, es en parte responsable de la caída de las exportaciones de Australia a la India en los últimos años, afirmó Pranay Shukla, jefe de investigación de carga seca a granel y materias primas en Commodity Insights, en una entrevista. La diversificación del suministro de carbón metalúrgico por parte de la India, incluyendo el proveniente de Estados Unidos, también es un factor, añadió Shukla.

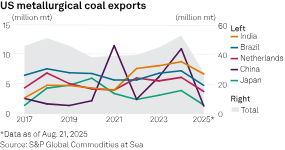

Las importaciones de carbón metalúrgico de la India desde EE. UU. aumentaron de forma constante después de 2021, alcanzando un récord de 8,8 millones de toneladas en 2024, solo superadas por los 11 millones de toneladas de China. India ya es el principal destino del carbón metalúrgico estadounidense este año, con 6,7 millones de toneladas al 21 de agosto, por delante de los 4,8 millones de toneladas de Brasil y los 3,7 millones de toneladas de los Países Bajos. China alcanzó los 1,4 millones de toneladas en medio de las tensiones comerciales con EE. UU. Estados Unidos, cuya industria del carbón cuenta ahora con el apoyo de un presidente acomodaticio, fue la tercera fuente de carbón metalúrgico de la India, después de Australia y Rusia, en 2024. Las exportaciones de Rusia al subcontinente también han aumentado desde 2021.

Una desaceleración del sector inmobiliario chino redujo la demanda y los precios del carbón metalúrgico en todas las categorías de productos durante el año fiscal 2025. "La demanda de la India también se ha visto atenuada por el inicio temprano de la temporada de monzones, junto con mayores niveles de producción nacional", afirmó Yancoal el 19 de agosto en su informe semestral. Sin embargo, "la oportunidad de crecimiento en la India es real", afirmó Mark Salem, director general ejecutivo de marketing de Yancoal, en una conferencia telefónica con analistas el 20 de agosto.

"La ventaja del mercado indio es que, a diferencia de China, India no produce su propio carbón metalúrgico. Por lo tanto, según sus previsiones de crecimiento del PIB y el perfil de demanda basado en sus planes de infraestructura, necesitarán carbón de coque para satisfacer esa necesidad de crecimiento", afirmó Salem. El director ejecutivo de BHP, Mike Henry, también destacó a India como un "punto clave para la demanda de materias primas" durante la presentación de los resultados del ejercicio fiscal 2025 el 19 de agosto.

"El crecimiento de la producción de arrabio en India se mantuvo sólido" durante el año fiscal 2025, y "las sólidas importaciones de carbón coquizable duro de países en desarrollo como India generarán una demanda creciente y resiliente durante las próximas décadas", afirmó BHP en sus resultados. "Es probable que India siga siendo la economía principal de más rápido crecimiento, impulsada por la inversión pública sostenida, la mejora de las condiciones monetarias y la resiliencia de la actividad del sector servicios", añadió BHP.

Sin embargo, Henry señaló en la llamada que BHP había subestimado la resiliencia de la demanda de acero en China, cuya producción se cree que alcanzó su punto máximo en 2020. BHP ha visto "una sólida demanda de materias primas en China debido al continuo y sólido crecimiento allí, incluidos los sectores de infraestructura y electrificación, incluso cuando la demanda del sector inmobiliario sigue siendo moderada", agregó Henry.

Flynn también señaló que la política china está "enfocada en restringir el excedente de producción de carbón y, por supuesto, el excedente de producción de acero". Las exportaciones de carbón de Whitehaven a China aumentaron más del 957% a 571 millones de dólares australianos en el año fiscal 2025 (todas metalúrgicas), para convertirse en el tercer destino de exportación más importante de la minera después de no haber llegado ni siquiera a su top 10 en el año fiscal 2024.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

El riesgo de pérdida en el comercio de activos financieros como acciones, divisas, materias primas, futuros, bonos, ETF o criptomonedas puede ser considerable. Puede sufrir una pérdida total de los fondos que deposita con su corredor. Por lo tanto, debe considerar cuidadosamente si dicha negociación es adecuada para usted tomando en cuenta sus circunstancias y recursos financieros.

No se debe considerar invertir sin llevar a cabo, su propia diligencia de manera minuciosa o consultar con sus asesores financieros. Nuestro contenido web puede no ser adecuado para usted, ya que no conocemos su situación financiera ni sus necesidades de inversión. Es posible que nuestra información financiera tenga latencia o contenga inexactitudes, por lo que usted debe ser completamente responsable de cualquiera de sus transacciones y decisiones de inversión. La empresa no se hará responsable de su capital perdido.

Sin obtener el permiso del sitio web, no se le permite copiar los gráficos, textos o marcas comerciales del sitio web. Los derechos de propiedad intelectual sobre los contenidos o datos incorporados a este sitio web pertenecen a sus proveedores y comerciantes de intercambio.

No conectado

Inicia sesión para acceder a más funciones

Iniciar sesión

Registrarse