- XAUUSD

- XAGUSD

- WTI

- USDX

Cotizaciones

Análisis

Usuario

24/7

Calendario económico

Educación

Datos

- Nombres

- Último

- Anterior

Los precios del petróleo podrían caer un 15% a finales de año debido al aumento de la oferta, la desaceleración de la demanda y la reducción de las primas de riesgo, y el Brent posiblemente se acercará a los 50 dólares.

Los precios del petróleo crudo cayeron un 0,7% el lunes tras tres semanas consecutivas de descenso. La producción mundial está creciendo, mientras que el crecimiento económico mundial se desacelera, lo que presiona los precios. Además, la prima de riesgo por la firma del acuerdo de gas y la intensificación de los esfuerzos para resolver el conflicto ucraniano ha comenzado a disminuir. Al mismo tiempo, los precios del petróleo están lejos de estar sobrevendidos, lo que deja margen para una mayor caída en los próximos meses.

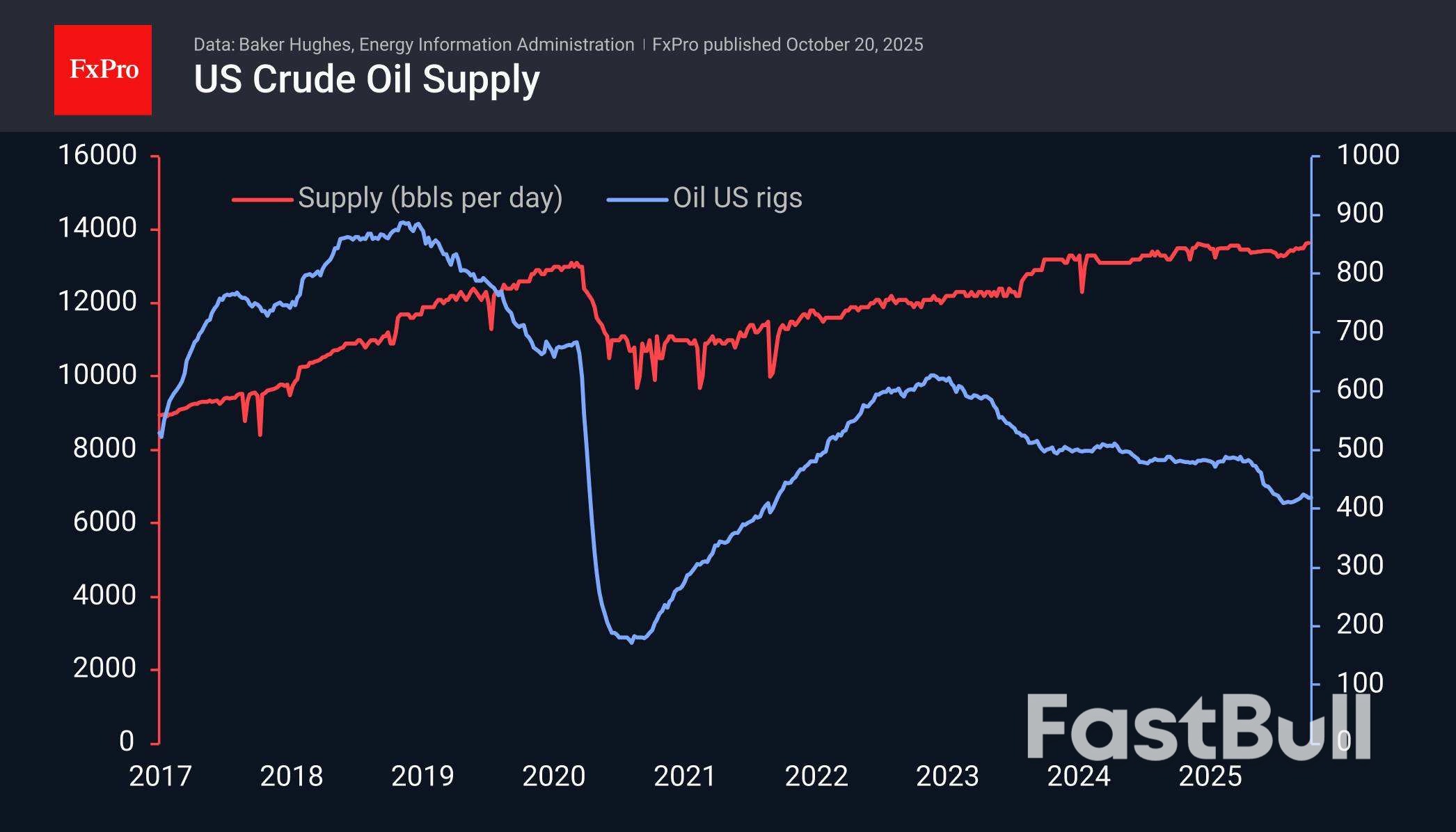

Baker Hughes informó el viernes que 418 plataformas petrolíferas operan en EE. UU., la misma cantidad que la semana anterior, lo que socava la tendencia de recuperación observada desde agosto. Sin embargo, Estados Unidos está aumentando la eficiencia de la producción, extrayendo más petróleo de cada pozo.

Bloomberg señaló que ahora hay casi 1.200 millones de barriles de petróleo en el mar, un récord desde el pico de 2020, cuando la producción estadounidense estaba en máximos históricos y Arabia Saudita y Rusia luchaban por participación en el mercado, alardeando de su potencial.

La situación actual se asemeja profundamente a lo ocurrido hace más de cinco años. Los últimos datos semanales mostraron un récord de producción diaria en EE. UU., con suministros de 13,64 millones de barriles diarios.

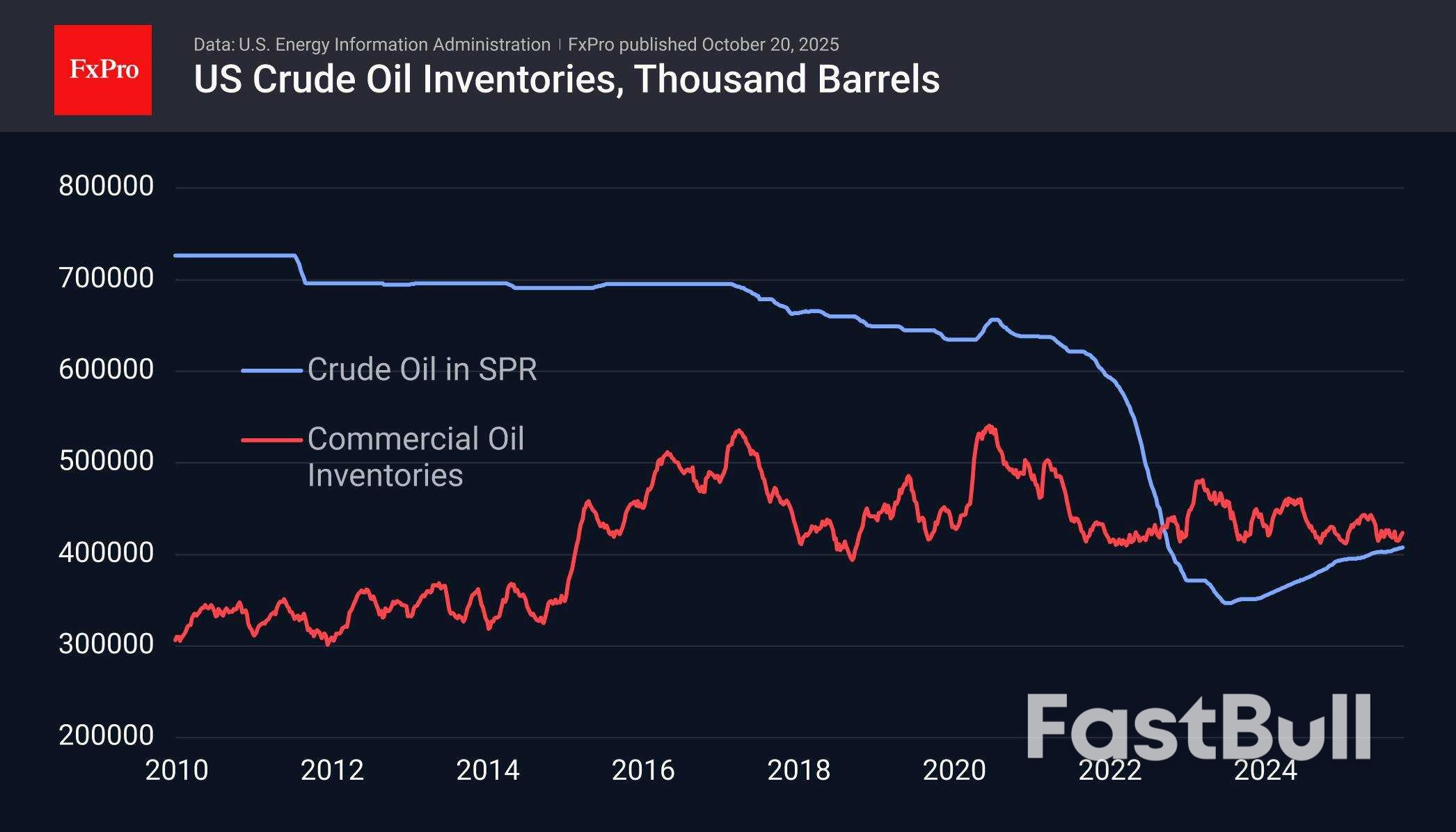

Las cifras de inventarios son un factor estabilizador. Los inventarios comerciales en EE. UU. se encuentran en el extremo inferior del rango durante la última década, pero se mantuvieron prácticamente iguales en enero de 2020, y seis meses después, esta cifra estableció un nuevo récord. Sin embargo, sin un colapso del consumo, no debería esperarse un crecimiento tan rápido. El gobierno estadounidense también podría actuar de forma más activa para reconstruir la reserva estratégica de petróleo vendida en 2022.

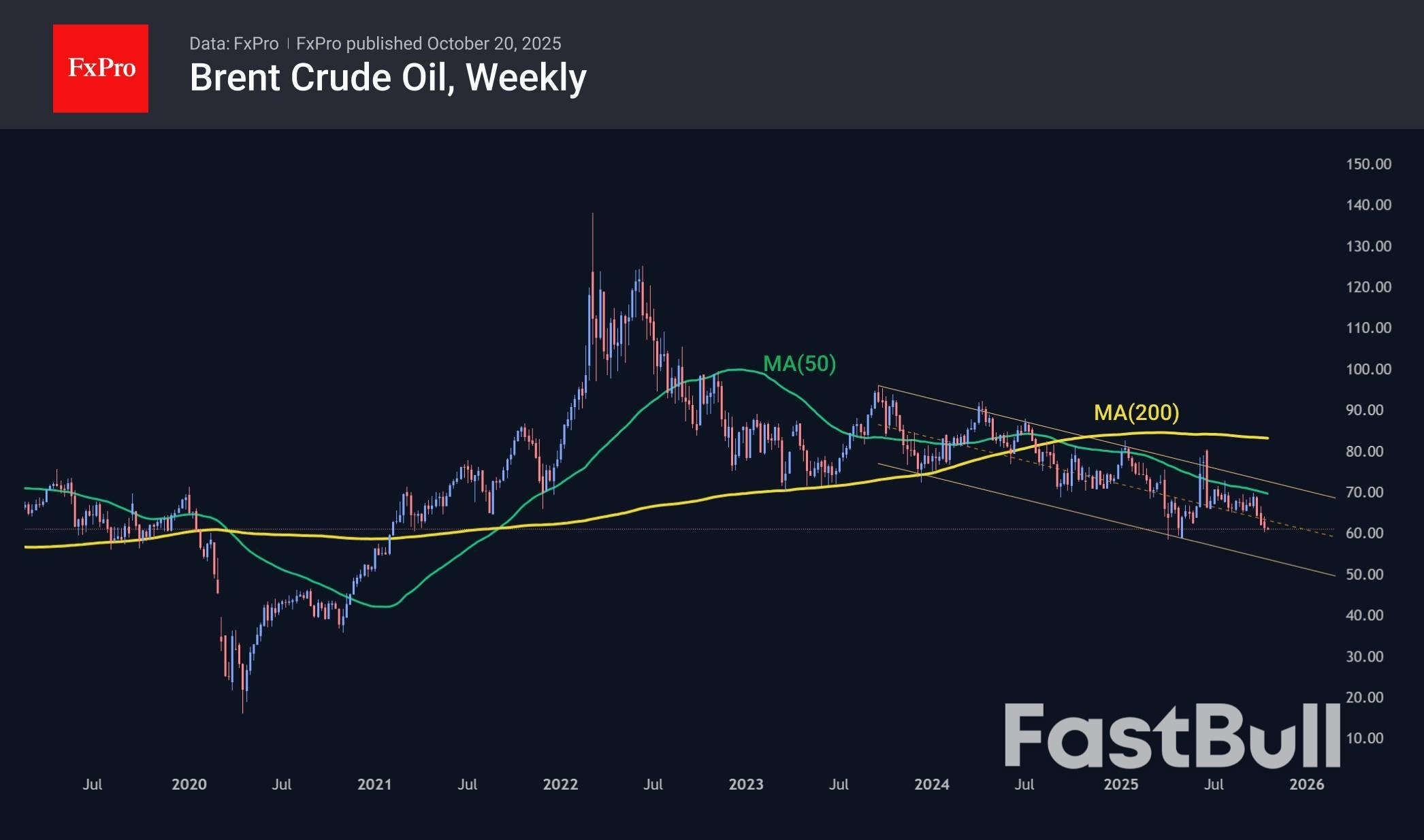

El precio del petróleo ha estado en un canal descendente durante poco más de tres años, y a finales de septiembre aceleró su descenso al acercarse a la media móvil de 50 semanas y al límite superior del rango. El límite inferior de este rango se sitúa ahora cerca de los 53 dólares por barril de Brent, con una caída hacia finales de año, acercándose a los 50,50 dólares, frente a los 61,00 dólares actuales.

El escenario principal para el petróleo es una caída hacia los 50 dólares en los próximos 2 a 4 meses. Al mismo tiempo, la posibilidad de un aumento en los inventarios estadounidenses constituye un factor estabilizador potencial. Suponemos que la situación de los inventarios es prácticamente similar a nivel mundial, excluyendo la abundancia de petróleo en el mar.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

El riesgo de pérdida en el comercio de activos financieros como acciones, divisas, materias primas, futuros, bonos, ETF o criptomonedas puede ser considerable. Puede sufrir una pérdida total de los fondos que deposita con su corredor. Por lo tanto, debe considerar cuidadosamente si dicha negociación es adecuada para usted tomando en cuenta sus circunstancias y recursos financieros.

No se debe considerar invertir sin llevar a cabo, su propia diligencia de manera minuciosa o consultar con sus asesores financieros. Nuestro contenido web puede no ser adecuado para usted, ya que no conocemos su situación financiera ni sus necesidades de inversión. Es posible que nuestra información financiera tenga latencia o contenga inexactitudes, por lo que usted debe ser completamente responsable de cualquiera de sus transacciones y decisiones de inversión. La empresa no se hará responsable de su capital perdido.

Sin obtener el permiso del sitio web, no se le permite copiar los gráficos, textos o marcas comerciales del sitio web. Los derechos de propiedad intelectual sobre los contenidos o datos incorporados a este sitio web pertenecen a sus proveedores y comerciantes de intercambio.

No conectado

Inicia sesión para acceder a más funciones

Iniciar sesión

Registrarse