- XAUUSD

- XAGUSD

- WTI

- USDX

Cotizaciones

Análisis

Usuario

24/7

Calendario económico

Educación

Datos

- Nombres

- Último

- Anterior

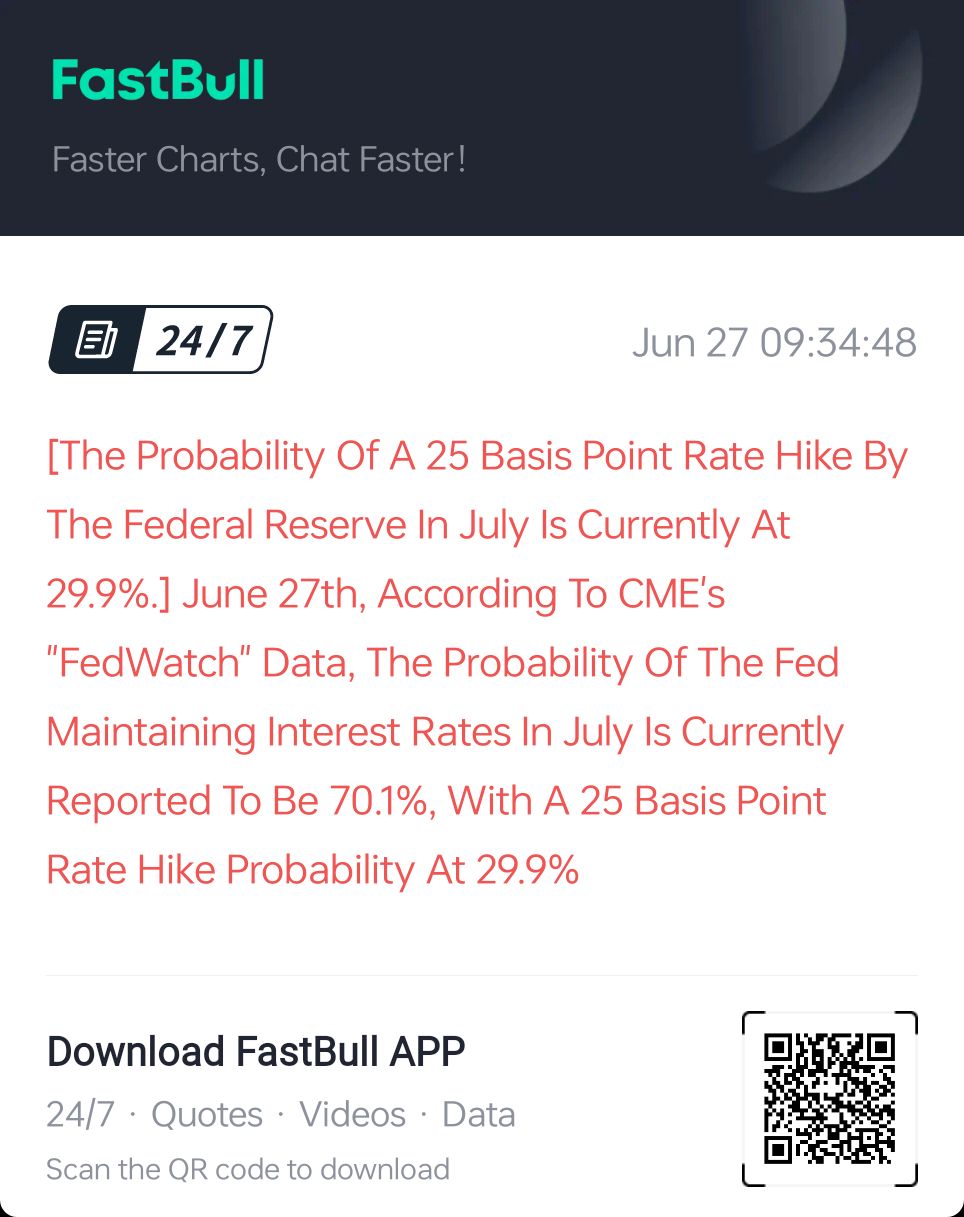

El calendario económico para la semana que finaliza el 10 de octubre incluye el discurso de Jerome Powell, el cierre del gobierno estadounidense, el aplazamiento de las publicaciones estadísticas y la publicación de las actas de las reuniones del FOMC y el BCE. Los débiles datos de empleo del sector privado pintan un panorama sombrío.

El calendario económico para la semana que termina el 10 de octubre incluye el discurso de Jerome Powell, el cierre del gobierno de Estados Unidos, la publicación de las estadísticas pospuestas y la publicación de las actas de las reuniones del FOMC y el BCE.

Los débiles datos de empleo del sector privado pintan un panorama sombrío y empujan a la Fed a una flexibilización agresiva de la política monetaria. Esto es especialmente cierto dado que la Casa Blanca no tiene intención de aliviar la presión sobre el banco central. Donald Trump publicó recientemente una caricatura sobre la destitución del presidente de la Fed. En este contexto, el discurso de Jerome Powell podría ofrecer a los inversores pistas importantes.

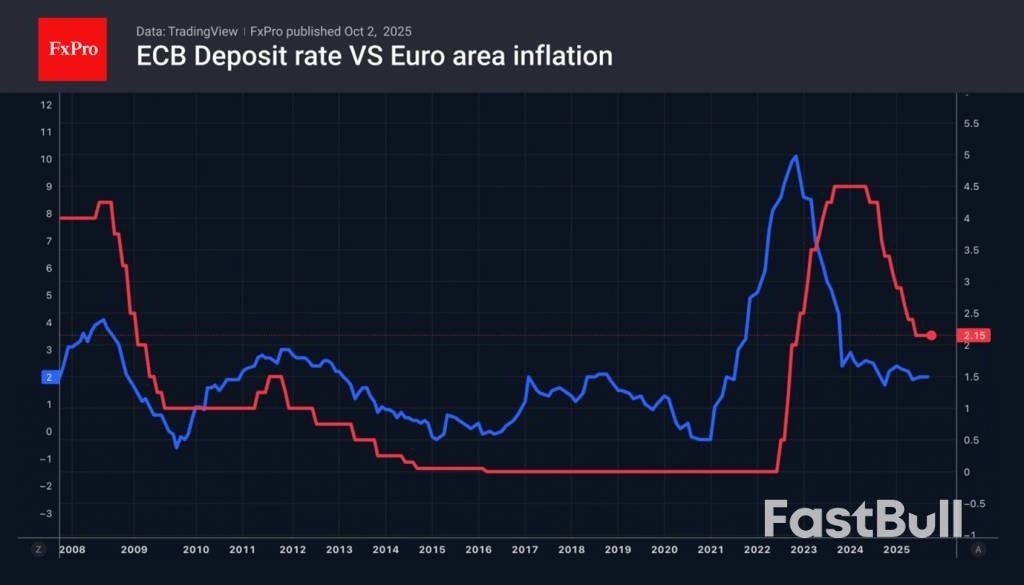

Al igual que las actas de las reuniones de los principales bancos centrales del mundo. Altos funcionarios del BCE, como Philip Lane y Christine Lagarde, argumentan que los riesgos de una inflación en cualquier dirección son limitados. Esto permite a los inversores confiar en el fin del ciclo de expansión monetaria. Para la Fed, este apenas ha comenzado. En teoría, esta divergencia debería provocar una apreciación del euro frente al dólar.

Sin embargo, la última palabra la dará el informe sobre el mercado laboral estadounidense.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

El riesgo de pérdida en el comercio de activos financieros como acciones, divisas, materias primas, futuros, bonos, ETF o criptomonedas puede ser considerable. Puede sufrir una pérdida total de los fondos que deposita con su corredor. Por lo tanto, debe considerar cuidadosamente si dicha negociación es adecuada para usted tomando en cuenta sus circunstancias y recursos financieros.

No se debe considerar invertir sin llevar a cabo, su propia diligencia de manera minuciosa o consultar con sus asesores financieros. Nuestro contenido web puede no ser adecuado para usted, ya que no conocemos su situación financiera ni sus necesidades de inversión. Es posible que nuestra información financiera tenga latencia o contenga inexactitudes, por lo que usted debe ser completamente responsable de cualquiera de sus transacciones y decisiones de inversión. La empresa no se hará responsable de su capital perdido.

Sin obtener el permiso del sitio web, no se le permite copiar los gráficos, textos o marcas comerciales del sitio web. Los derechos de propiedad intelectual sobre los contenidos o datos incorporados a este sitio web pertenecen a sus proveedores y comerciantes de intercambio.

No conectado

Inicia sesión para acceder a más funciones

Iniciar sesión

Registrarse