Cotizaciones

Noticias

Análisis

Usuario

24/7

Calendario económico

Educación

Datos

- Nombres

- Último

- Anterior

Cuentas de Señal para Miembros

Todas las Cuentas de Señal

Todos los Concursos

Japón Índice Tankan de difusión de la pequeña industria manufacturera (Cuarto trimestre)

Japón Índice Tankan de difusión de la pequeña industria manufacturera (Cuarto trimestre)A:--

P: --

A: --

Japón Índice Tankan de perspectivas de la gran industria no manufacturera (Cuarto trimestre)A:--

P: --

A: --

Japón Índice Tankan de perspectivas de la gran industria manufacturera (Cuarto trimestre)A:--

P: --

A: --

Japón Índice Tankan de la pequeña industria manufacturera (Cuarto trimestre)A:--

P: --

A: --

Japón Índice Tankan de difusión de las grandes manufacturas (Cuarto trimestre)A:--

P: --

A: --

Japón Gasto de capital de las grandes empresas Tankan Interanual (Cuarto trimestre)A:--

P: --

A: --

Reino Unido Índice Rightmove de precios de la vivienda interanual (Diciembre)

Reino Unido Índice Rightmove de precios de la vivienda interanual (Diciembre)A:--

P: --

A: --

China continental Producción industrial interanual (Noviembre)

China continental Producción industrial interanual (Noviembre)A:--

P: --

A: --

China continental Zona urbana Tasa de desempleo (Noviembre)A:--

P: --

A: --

Arabia Saudita IPC Interanual (Noviembre)

Arabia Saudita IPC Interanual (Noviembre)A:--

P: --

A: --

Zona Euro Producción industrial Interanual (Octubre)

Zona Euro Producción industrial Interanual (Octubre)A:--

P: --

A: --

Zona Euro Producción industrial intermensual (Octubre)A:--

P: --

A: --

Canada Ventas de viviendas existentes Intermensual (Noviembre)

Canada Ventas de viviendas existentes Intermensual (Noviembre)A:--

P: --

A: --

Canada Índice Nacional de Confianza EconómicaA:--

P: --

A: --

Canada Nuevas viviendas iniciadas (Noviembre)A:--

P: --

Estados Unidos Índice de empleo manufacturero de la Fed de Nueva York (Diciembre)

Estados Unidos Índice de empleo manufacturero de la Fed de Nueva York (Diciembre)A:--

P: --

A: --

Estados Unidos Índice manufacturero de la Fed de Nueva York (Diciembre)A:--

P: --

A: --

Canada IPC subyacente Interanual (Noviembre)A:--

P: --

A: --

Canada Pedidos pendientes de fabricación intermensual (Octubre)A:--

P: --

A: --

Estados Unidos Índice de adquisición de precios manufactureros de la Fed de Nueva York (Diciembre)A:--

P: --

A: --

Estados Unidos Índice de nuevos pedidos manufactureros de la Fed de Nueva York (Diciembre)A:--

P: --

A: --

Canada Nuevos pedidos manufactureros intermensuales (Octubre)A:--

P: --

A: --

Canada IPC subyacente intermensual (Noviembre)A:--

P: --

A: --

Canada IPC recortado interanual (SA) (Noviembre)A:--

P: --

A: --

Canada Inventario manufacturero intermensual (Octubre)A:--

P: --

A: --

Canada IPC Interanual (Noviembre)A:--

P: --

A: --

Canada IPC Intermensual (Noviembre)A:--

P: --

A: --

Canada IPC Interanual (SA) (Noviembre)A:--

P: --

A: --

Canada IPC subyacente intermensual (SA) (Noviembre)A:--

P: --

A: --

Canada IPC Intermensual (SA) (Noviembre)A:--

P: --

A: --

El gobernador de la Junta de la Reserva Federal, Milan, pronunció un discurso Estados Unidos Índice NAHB del mercado de la vivienda (Diciembre)--

P: --

A: --

Australia PMI compuesto prelim. (Diciembre)

Australia PMI compuesto prelim. (Diciembre)--

P: --

A: --

Australia Servicios PMI Prelim. (Diciembre)--

P: --

A: --

Australia PMI manufacturero prelim. (Diciembre)--

P: --

A: --

Japón PMI manufacturero prelim. (SA) (Diciembre)--

P: --

A: --

Reino Unido Variación trimestral del empleo en la OIT (Octubre)--

P: --

A: --

Reino Unido Número de solicitantes de desempleo (Noviembre)--

P: --

A: --

Reino Unido Tasa de desempleo (Noviembre)--

P: --

A: --

Reino Unido Tasa de desempleo de la OIT a 3 meses (Octubre)--

P: --

A: --

Reino Unido Salario trimestral (semanal, incluida la distribución) Interanual (Octubre)--

P: --

A: --

Reino Unido Salario trimestral (semanal, sin distribución) Aumento interanual (Octubre)--

P: --

A: --

Francia Servicios PMI Prelim. (Diciembre)

Francia Servicios PMI Prelim. (Diciembre)--

P: --

A: --

Francia PMI compuesto prelim. (SA) (Diciembre)--

P: --

A: --

Francia PMI manufacturero prelim. (Diciembre)--

P: --

A: --

Alemania Servicios PMI Prelim. (SA) (Diciembre)

Alemania Servicios PMI Prelim. (SA) (Diciembre)--

P: --

A: --

Alemania PMI manufacturero prelim. (SA) (Diciembre)--

P: --

A: --

Alemania PMI compuesto prelim. (SA) (Diciembre)--

P: --

A: --

Zona Euro PMI compuesto prelim. (SA) (Diciembre)--

P: --

A: --

Zona Euro Servicios PMI Prelim. (SA) (Diciembre)--

P: --

A: --

Zona Euro PMI manufacturero prelim. (SA) (Diciembre)--

P: --

A: --

Reino Unido Servicios PMI Prelim. (Diciembre)--

P: --

A: --

Reino Unido PMI manufacturero prelim. (Diciembre)--

P: --

A: --

Reino Unido PMI compuesto prelim. (Diciembre)--

P: --

A: --

Zona Euro Índice de Sentimiento Económico ZEW (Diciembre)--

P: --

A: --

Alemania Índice ZEW de situación económica (Diciembre)--

P: --

A: --

Alemania Índice de Sentimiento Económico ZEW (Diciembre)--

P: --

A: --

Zona Euro Balanza Comercial (No SA) (Octubre)--

P: --

A: --

Zona Euro Índice ZEW de situación económica (Diciembre)--

P: --

A: --

Zona Euro Balanza Comercial (SA) (Octubre)--

P: --

A: --

Estados Unidos Ventas minoristas Intermensual (Excl. Automoviles) (SA) (Octubre)--

P: --

A: --

Sin datos que coincidan

Gráficos Gratis para siempre

Charlar P&R con expertos Filtros Calendario económico Datos HerramientaMembresía CaracterísticasTendencias del mercado

Indicadores populares

Últimas perspecivas

Últimas perspecivas

Temas en Tendencia

Columnistas Principales

Última actualización

Etiqueta blanca

API de datos

Complementos web

Programa de afiliados

Ver todo

Sin datos

La semana pasada fue una semana de negociación interesante para los mercados financieros, con la principal actualización llegando en la sesión final cuando el presidente de la Reserva Federal, Jerome Powell, prácticamente confirmó un recorte de tasas en septiembre en su discurso desde Jackson Hole.

La semana pasada fue una semana de negociación interesante para los mercados financieros, con la principal actualización en la última sesión, cuando el presidente de la Fed, Jerome Powell, prácticamente confirmó un recorte de tasas en septiembre en su discurso desde Jackson Hole.

Los mercados cerraron la semana con resultados positivos el viernes, y la mayoría de los inversores esperan que este impulso se mantenga en las primeras sesiones de esta semana.

Es una semana relativamente tranquila en el calendario macroeconómico; sin embargo, hay algunas actualizaciones clave que deberían generar cierta volatilidad, culminando con la publicación del indicador de inflación predilecto de la Fed el viernes.

A continuación, nuestro desglose habitual día a día de los principales eventos de riesgo de esta semana:

Podría ser un comienzo de semana interesante para los mercados financieros, ya que los pesos pesados de los bancos centrales siguen en Jackson Hole para el simposio del fin de semana, y podríamos observar fuertes movimientos en la apertura del mercado asiático, especialmente en los mercados de divisas. Los mercados neozelandeses centrarán la atención al comienzo del día con la publicación de las últimas cifras de ventas minoristas. La liquidez será menor de lo habitual en la sesión europea, debido al feriado en el Reino Unido, y podríamos observar movimientos en el euro con la publicación de los datos de clima empresarial del IFO alemán. La sesión de Nueva York presenta pocas actualizaciones de datos, con solo la publicación de los datos de ventas de viviendas nuevas.

Las dos primeras sesiones del martes presentan poca actividad; sin embargo, la actividad debería intensificarse una vez que abra Nueva York. Los datos de bienes duraderos de EE. UU. se publicarán a primera hora del día, seguidos un par de horas más tarde por las cifras de confianza del consumidor del Banco Central y el índice manufacturero de Richmond. La atención se centrará en los mercados canadienses más tarde, con el discurso del gobernador del Banco de Canadá, Tiff Macklem.

Los mercados australianos serán el centro de atención de los operadores en la sesión asiática, con la publicación de los datos clave del IPC a primera hora del día. Hay muy poca actividad en las dos últimas sesiones; sin embargo, las cifras semanales del Inventario de Petróleo Crudo de EE. UU. se publicarán en la sesión de Nueva York, y tendremos noticias de Thomas Barkin, de la Reserva Federal, más tarde.

No hay nada destacable en el calendario de la sesión asiática del jueves, pero la atención se centrará en los mercados suizos al inicio de la sesión de Londres, con la publicación de las cifras trimestrales del PIB. La sesión de Nueva York parece ser, una vez más, la más activa, con la publicación de los datos preliminares trimestrales del PIB de EE. UU., junto con las cifras semanales de solicitudes de desempleo a primera hora del día. Los datos de ventas de viviendas pendientes se publicarán más tarde, y también tendremos noticias de Christopher Waller, del FOMC, justo después del cierre.

Las cifras de inflación serán el centro de atención durante las sesiones del viernes. En la jornada asiática, la atención se centrará en los mercados japoneses, con la publicación de las cifras clave del IPC de Tokio. En la sesión de Londres se publicarán los datos preliminares del IPC de Alemania, Francia, Italia y España. Sin embargo, el evento principal del día, y probablemente de la semana, está programado una vez más para la sesión final. Los datos del Índice de Precios PCE Básico de EE. UU. se publicarán a principios de la sesión, y los operadores estarán atentos a que confirmen un recorte de tasas en septiembre. Las cifras del PIB canadiense se publicarán al mismo tiempo, y hemos revisado los datos de la Universidad de Michigan más tarde en la sesión, pero esperamos que las cifras del PCE dominen la confianza durante el fin de semana.

Los precios del petróleo cerraron la semana pasada al alza, con un alza de casi el 2,9%, a medida que disminuye el entusiasmo por un posible alto el fuego entre Rusia y Ucrania. La incertidumbre prevalece mientras el presidente estadounidense, Trump, vuelve a amenazar con imponer sanciones más severas a Rusia a menos que se llegue a un acuerdo para poner fin a la guerra. Trump afirmó que se necesita mayor claridad en aproximadamente dos semanas. Sin embargo, el mercado podría mostrarse reacio a interpretar demasiado esta última amenaza, dada la falta de medidas tomadas por la administración estadounidense contra Rusia tras la cumbre Trump-Putin.

A corto plazo, podríamos ver un beneficio en el mercado petrolero tras el discurso del presidente de la Fed, Jerome Powell, en Jackson Hole, que fue en gran medida moderado y dio impulso a la mayoría de los activos de riesgo. El mercado estima una probabilidad superior al 85 % de que la Fed recorte los tipos de interés en 25 puntos básicos en septiembre, frente al 72 % previo al discurso de Powell.

Cada vez parece más probable que los aranceles secundarios contra India por sus compras de petróleo ruso entren en vigor el 27 de agosto. Parece haber poco progreso en las negociaciones comerciales entre India y Estados Unidos, desde que este último anunció el arancel a principios de mes. Además, las refinerías indias han mostrado un mayor interés en el petróleo ruso, después de que las refinerías estatales suspendieran inicialmente las compras hasta que el gobierno diera una respuesta clara. Si India continúa comprando petróleo ruso a pesar del arancel secundario del 25%, esto no cambiará mucho las perspectivas del mercado. Al contrario, solo confirmará la perspectiva bajista para los precios del petróleo.

Los especuladores continúan reduciendo sus posiciones largas netas en ICE Brent ante un panorama bajista. Vendieron 23.852 lotes durante la última semana de informes, lo que les dejó con una posición larga neta de 182.695 lotes al martes pasado. Esta decisión se debió principalmente a la liquidación de posiciones largas. Mientras tanto, los especuladores también vendieron 19.578 lotes en NYMEX WTI, lo que les dejó con una posición larga neta de 29.686 lotes. Esta es la posición más pequeña mantenida en WTI desde octubre de 2008.

El debilitamiento del optimismo sobre la paz entre Rusia y Ucrania está impulsando los precios del gas en Europa. Al mismo tiempo, la preocupación por los flujos hacia Europa en medio de las próximas tareas de mantenimiento de Norwegian también impulsará el mercado. Los futuros de la Facilidad de Transferencia de Título (TTF) con vencimiento al mes próximo cerraron con un alza de más del 8 % durante la semana. El almacenamiento de gas de la UE está cerca del 76 % de su capacidad, por debajo del 91 % registrado en la misma etapa del año pasado y del 83 % de la media de cinco años.

El gas natural estadounidense ha mostrado una tendencia bajista, con el Henry Hub bajando un 7,5% la última semana y estableciéndose en su nivel más bajo desde octubre de 2024. Esto a pesar de que el almacenamiento acumulado la semana pasada fue inferior al promedio. Sin embargo, el almacenamiento total se mantiene un 5,8% por encima del promedio de los últimos cinco años, mientras nos acercamos a un período en el que prevemos una menor demanda de refrigeración. Esto permite un mayor almacenamiento acumulado antes del invierno de 2025/2026.

El oro se disparó el viernes pasado, mientras que el dólar y los rendimientos de los bonos cayeron después de que el presidente de la Reserva Federal, Jerome Powell, sugiriera un recorte de los tipos de interés en septiembre, señalando el aumento de los riesgos en el mercado laboral a pesar de la persistente preocupación por la inflación. Los operadores aumentaron las apuestas sobre la posible reducción de los tipos de interés de la Fed el próximo mes. Con la intensificación de las apuestas sobre un recorte de los tipos de interés en EE. UU. tras el discurso de Powell, el oro podría estar a punto de alcanzar otro nuevo máximo histórico.

Español Los datos de la Asociación Mundial del Acero muestran que la producción mundial de acero cayó un 1,3% interanual a 150,1 millones de toneladas en julio, ya que la menor producción en China, Japón, Rusia y Alemania compensó la mayor producción de India y Estados Unidos. La producción mundial acumulada de acero cayó un 1,9% interanual a 1.086,2 millones de toneladas durante los primeros siete meses del año. La producción de acero china cayó un 4% interanual por segundo mes consecutivo a 79,7 millones de toneladas el mes pasado en medio de los esfuerzos del gobierno para obtener el control sobre el suministro. Durante los primeros siete meses del año, la producción cayó un 3,1% interanual a 594,5 millones de toneladas. En la UE, la producción de acero crudo cayó un 7% interanual a 10,2 millones de toneladas con Alemania (-13,7% interanual) dominando los descensos.

Los mercados permanecieron tranquilos durante la mayor parte de la semana pasada, mientras los operadores esperaban el discurso del presidente de la Fed, Jerome Powell, en Jackson Hole. Hasta el viernes, el dólar estadounidense se mantuvo estable y las acciones bajaron, ya que los inversores deseaban saber si la Fed confirmaría un recorte de tipos en septiembre. Los datos económicos previos al discurso fueron, en general, mejores de lo esperado: los PMI de EE. UU., el Reino Unido y la eurozona fueron más sólidos, el IPC del Reino Unido subió y las ventas de viviendas en EE. UU. superaron las previsiones. La inflación subyacente de Japón descendió al 3,1 % en julio, justo por encima de las expectativas, mientras que la eliminación de los aranceles de represalia por parte de Canadá se consideró positiva para el comercio mundial.

El viernes, Powell insinuó que la Fed podría recortar las tasas el próximo mes, afirmando que tanto la demanda como la oferta laboral se están desacelerando. Enfatizó que, si bien los aranceles están elevando los precios, estos efectos probablemente sean temporales. Su tono fue más moderado, y los mercados reaccionaron con fuerza: las acciones subieron, con el Dow Jones alcanzando un máximo histórico, y el dólar estadounidense se debilitó, ya que la probabilidad de un recorte de tasas en septiembre aumentó a aproximadamente el 90%.

Powell también enfatizó que la Fed sigue basándose en datos e independencia a pesar de las presiones políticas. Ante la desaceleración del crecimiento del empleo y el aumento del riesgo de desempleo, los mercados esperan ahora los datos laborales y de inflación de esta semana para confirmar si la Fed actuará en la reunión de septiembre.

Mercados esta semana

El Dow Jones alcanzó nuevos máximos históricos la semana pasada tras el discurso del presidente de la Fed, Powell, en Jackson Hole, y ahora se considera muy probable un recorte de tipos en septiembre. Dado que el impacto negativo de los aranceles estadounidenses ha sido menos severo de lo previsto, las acciones estadounidenses mantienen una fuerte tendencia alcista. Sin embargo, el Dow Jones se encuentra actualmente sobrecomprado, por lo que es probable que se produzca un retroceso o un movimiento lateral a principios de semana, lo que podría ofrecer una oportunidad de compra tanto para los inversores a corto como a largo plazo. Los niveles de resistencia clave se encuentran en 46.000 y 47.000, mientras que el soporte se sitúa en 45.000, 44.000 y 43.000.

Tras alcanzar un máximo histórico a principios de la semana pasada, el Nikkei experimentó una toma de ganancias antes del discurso de Powell, pero posteriormente encontró soporte en máximos anteriores y cerró con fuerza, siguiendo el alza de la renta variable estadounidense. El índice ha subido considerablemente durante el último mes y ahora ha vuelto a situarse por debajo de la media móvil de 10 días, lo que sugiere una tendencia lateral a corto plazo, ya que los inversores esperan con ansias la posible subida de los tipos de interés del Banco de Japón. Los niveles de resistencia clave se encuentran en 44.000 yenes y 45.000 yenes, mientras que el soporte se sitúa en 42.250, 42.000, 41.500 y 41.000 yenes.

El USD/JPY se mantuvo en un rango durante la mayor parte de la semana pasada antes de las reuniones de Jackson Hole, antes de caer bruscamente tras el discurso de Powell, ya que un recorte de tasas en EE. UU. en septiembre parece muy probable. El par se mantiene en un rango, con la media móvil de 10 días también apuntando lateralmente, lo que convierte la negociación en rango en la estrategia preferida. Sin embargo, el riesgo se inclina a la baja si el Banco de Japón indica que está cerca de subir las tasas de interés o si los próximos datos de EE. UU. son decepcionantes. La resistencia se encuentra en 148, 149 y 150, mientras que el soporte está en 146 y 145.

El oro inicialmente registró pérdidas la semana pasada, pero se recuperó con fuerza gracias a que las expectativas de un recorte de las tasas de interés en EE. UU. en septiembre impulsaron la demanda. El mercado ha vuelto a superar la media móvil de 10 días, rompiendo la reciente tendencia bajista. En general, el oro se mantiene dentro de un rango, pero al mantenerse el soporte, el mercado podría seguir probando niveles más altos, lo que convierte la compra en una posición débil en la estrategia preferida. La resistencia se encuentra en 3400 y 3450 $, mientras que el soporte se encuentra en 3300, 3250 y 3200 $.

Petróleo crudo

El petróleo crudo repuntó en una semana tranquila, rompiendo la reciente tendencia bajista tras cerrar por encima de la media móvil de 10 días. Los compradores regresaron debido a que las negociaciones para poner fin a la guerra entre Rusia y Ucrania mostraron escasos avances, mientras que los comentarios de Powell sobre futuros recortes de tasas se consideraron un impulso para la demanda. Con la tendencia bajista ahora rota, se espera que los precios se mantengan en niveles laterales a corto plazo, mientras los operadores esperan nuevas noticias de las negociaciones. La resistencia se encuentra en 65, 70 y 75 dólares, mientras que el soporte se encuentra en 60 y 55 dólares.

Las ventas continuaron durante la mayor parte de la semana pasada tras la señal de reversión clave negativa en el gráfico diario, pero el mercado encontró un fuerte soporte en los 112.000 $, los mínimos de agosto y los máximos históricos anteriores. El discurso de Powell fue positivo para Bitcoin, ya que las tasas de interés más bajas lo hacen más atractivo, aunque Bitcoin se mantiene en una tendencia bajista a corto plazo. Por ahora, es probable que el mercado opere lateralmente, ofreciendo oportunidades de trading en un rango entre los 112.000 $ y los 120.000 $ esta semana. La resistencia se encuentra en los 120.000 $, 125.000 $ y 150.000 $, mientras que el soporte se encuentra en los 112.000 $, 110.000 $ y 105.000 $.

El enfoque de esta semana

Esta semana, los operadores siguen reaccionando al discurso del presidente de la Fed, Powell, en Jackson Hole. Sus comentarios moderados generaron esperanzas de un recorte de tipos en septiembre, pero la pregunta ahora es si el dólar seguirá cayendo o si el recorte ya está plenamente incorporado en los precios, lo que provocará un repunte. Powell enfatizó que la Fed se basa en datos, por lo que los importantes informes estadounidenses sobre bienes duraderos, PIB, inflación y confianza del consumidor serán clave. Estas cifras podrían cambiar rápidamente las expectativas del mercado y generar nuevas oportunidades comerciales.

La geopolítica también podría influir. Un posible avance en las conversaciones de paz entre Rusia y Ucrania, aunque improbable, probablemente impulsaría las acciones, pero haría caer el petróleo. Al mismo tiempo, los operadores están atentos al Banco de Inglaterra en busca de indicios de un nuevo recorte de tipos, y a Japón en busca de una posible subida de tipos tras un PIB sólido. Con las señales de los bancos centrales y los riesgos globales en el punto de mira, es probable que la volatilidad se mantenga alta en divisas, acciones y materias primas.

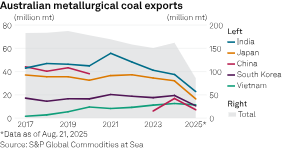

Los productores australianos de carbón metalúrgico prevén mayores exportaciones a la India, pero se enfrentan a una creciente competencia de EE. UU. y Rusia, según datos de SP Global Commodities at Sea. BHP Group Ltd., Whitehaven Coal Ltd. y Yancoal Australia Ltd. anunciaron un aumento en la producción de carbón metalúrgico en el año fiscal 2025, a la vez que destacaron el crecimiento de la demanda en la India, lo que podría ayudar a frenar la caída de los precios promedio realizados. Platts evaluó el precio FOB Costa Este de exportación de carbón coquizable duro premium australiano en 187,50 dólares/t el 22 de agosto, por debajo de los 200,50 dólares/t del año anterior.

Si bien Japón representa aproximadamente la mitad del volumen total de Whitehaven, "India ha emergido con un 11% ahora, lo cual es bueno porque sabemos que esa presencia se expandirá considerablemente a medida que avanzamos", dijo Paul Flynn, director gerente y CEO, el 21 de agosto durante una llamada con analistas sobre el año fiscal 2025. En el año fiscal 2025, India se disparó hasta convertirse en el segundo mayor destino de exportación de Whitehaven con A$795 millones en ingresos, todo ello proveniente del carbón, detrás de los A$2.730 millones de Japón, según el informe anual de la minera.

"Estructuralmente, India depende en gran medida del mercado marítimo de carbón metalúrgico. Cuenta con recursos propios prácticamente nulos... y Australia ya es el mayor proveedor de carbón metalúrgico para India", declaró Flynn durante una conferencia de prensa el mismo día. "Con el crecimiento de la capacidad de construcción de altos hornos en India, prevemos una perspectiva de crecimiento muy sólida en la demanda de carbón metalúrgico; y vemos limitadas oportunidades de suministro en el mercado, por lo que creemos que los precios seguirán estrechándose y, como resultado, se verán mejores precios", añadió Flynn.

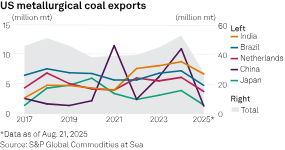

Si bien las exportaciones totales de carbón metalúrgico de Australia aumentaron anualmente en 2024, la tendencia a la baja de las exportaciones a la India, iniciada en 2021, persistió, según datos de la CAS. En 2024, las exportaciones a la India representaron 37,5 millones de toneladas métricas del total australiano de 161,9 millones de toneladas métricas. El regreso de China a la adquisición de carbón australiano, tras prohibir el carbón de Australia en 2020, es en parte responsable de la caída de las exportaciones de Australia a la India en los últimos años, afirmó Pranay Shukla, jefe de investigación de carga seca a granel y materias primas en Commodity Insights, en una entrevista. La diversificación del suministro de carbón metalúrgico por parte de la India, incluyendo el proveniente de Estados Unidos, también es un factor, añadió Shukla.

Las importaciones de carbón metalúrgico de la India desde EE. UU. aumentaron de forma constante después de 2021, alcanzando un récord de 8,8 millones de toneladas en 2024, solo superadas por los 11 millones de toneladas de China. India ya es el principal destino del carbón metalúrgico estadounidense este año, con 6,7 millones de toneladas al 21 de agosto, por delante de los 4,8 millones de toneladas de Brasil y los 3,7 millones de toneladas de los Países Bajos. China alcanzó los 1,4 millones de toneladas en medio de las tensiones comerciales con EE. UU. Estados Unidos, cuya industria del carbón cuenta ahora con el apoyo de un presidente acomodaticio, fue la tercera fuente de carbón metalúrgico de la India, después de Australia y Rusia, en 2024. Las exportaciones de Rusia al subcontinente también han aumentado desde 2021.

Una desaceleración del sector inmobiliario chino redujo la demanda y los precios del carbón metalúrgico en todas las categorías de productos durante el año fiscal 2025. "La demanda de la India también se ha visto atenuada por el inicio temprano de la temporada de monzones, junto con mayores niveles de producción nacional", afirmó Yancoal el 19 de agosto en su informe semestral. Sin embargo, "la oportunidad de crecimiento en la India es real", afirmó Mark Salem, director general ejecutivo de marketing de Yancoal, en una conferencia telefónica con analistas el 20 de agosto.

"La ventaja del mercado indio es que, a diferencia de China, India no produce su propio carbón metalúrgico. Por lo tanto, según sus previsiones de crecimiento del PIB y el perfil de demanda basado en sus planes de infraestructura, necesitarán carbón de coque para satisfacer esa necesidad de crecimiento", afirmó Salem. El director ejecutivo de BHP, Mike Henry, también destacó a India como un "punto clave para la demanda de materias primas" durante la presentación de los resultados del ejercicio fiscal 2025 el 19 de agosto.

"El crecimiento de la producción de arrabio en India se mantuvo sólido" durante el año fiscal 2025, y "las sólidas importaciones de carbón coquizable duro de países en desarrollo como India generarán una demanda creciente y resiliente durante las próximas décadas", afirmó BHP en sus resultados. "Es probable que India siga siendo la economía principal de más rápido crecimiento, impulsada por la inversión pública sostenida, la mejora de las condiciones monetarias y la resiliencia de la actividad del sector servicios", añadió BHP.

Sin embargo, Henry señaló en la llamada que BHP había subestimado la resiliencia de la demanda de acero en China, cuya producción se cree que alcanzó su punto máximo en 2020. BHP ha visto "una sólida demanda de materias primas en China debido al continuo y sólido crecimiento allí, incluidos los sectores de infraestructura y electrificación, incluso cuando la demanda del sector inmobiliario sigue siendo moderada", agregó Henry.

Flynn también señaló que la política china está "enfocada en restringir el excedente de producción de carbón y, por supuesto, el excedente de producción de acero". Las exportaciones de carbón de Whitehaven a China aumentaron más del 957% a 571 millones de dólares australianos en el año fiscal 2025 (todas metalúrgicas), para convertirse en el tercer destino de exportación más importante de la minera después de no haber llegado ni siquiera a su top 10 en el año fiscal 2024.

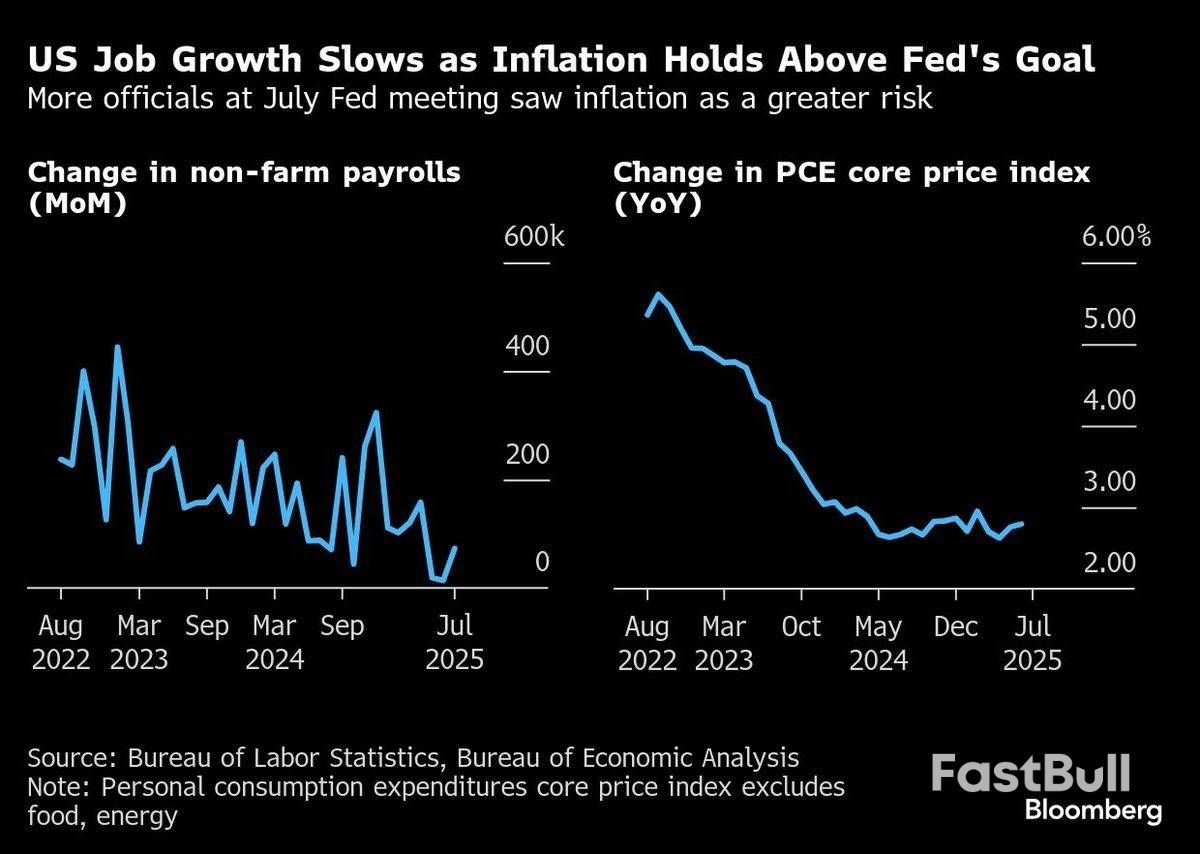

La reunión anual de la Reserva Federal (Fed) en las Montañas Rocosas suele ser un momento para que los banqueros centrales y sus amigos expertos se relajen, discutan algunos temas económicos complicados y luego hagan una caminata a la sombra de Grand Teton. Este año, el simposio de Jackson Hole de la Reserva Federal, que finalizó el sábado, fue por momentos un asunto tenso y dejó en claro cuán difícil es el camino por delante para el banco central de Estados Unidos.

El viernes, el presidente Jerome Powell aprovechó su discurso inaugural para señalar que la Fed se encamina a un recorte de tasas de interés ya en su próxima reunión de política monetaria en septiembre. Sin embargo, existen claras divisiones entre los responsables políticos sobre si esa es la decisión correcta. El propio Powell señaló que la economía ha planteado a los funcionarios de la Fed una "situación difícil". Los responsables políticos se enfrentan a una inflación que aún supera su objetivo del 2% —y que va en aumento— y a un mercado laboral que muestra signos de debilidad. Esta inquietante realidad, que impulsa la política monetaria en direcciones opuestas, se ve agravada por un alto grado de incertidumbre sobre la evolución de cada uno de estos factores en los próximos meses.

“Estamos experimentando algunas contracorrientes y estamos en un entorno difícil”, declaró el presidente de la Fed de Chicago, Austan Goolsbee, en una entrevista al margen de la conferencia. “Siempre digo que la tarea más difícil del banco central es acertar con el momento oportuno en los momentos de transición”. La conferencia también destacó las presiones políticas que pesan sobre la Fed. Es probable que se intensifiquen en los próximos meses, ya que el presidente Donald Trump busca dejar su huella en la que podría ser la institución federal más prominente que hasta ahora ha escapado a sus intentos de reforma.

Mientras Powell pronunciaba su discurso el viernes por la mañana, Trump anunció que despediría a la gobernadora de la Reserva Federal, Lisa Cook, si no renunciaba tras las recientes acusaciones de fraude hipotecario. Este es el último intento del gobierno por presionar a la Reserva Federal desde múltiples ángulos, mientras Trump presiona incansablemente para que se bajen las tasas de interés. La seguridad del evento fue notablemente mayor en comparación con años anteriores, lo que aumentó la tensión en la reunión. Agentes de la Policía Federal, la Policía de Parques de EE. UU. y la Oficina del Sheriff del Condado de Teton, algunos con uniforme militar y portando armas, estuvieron presentes constantemente.

Más temprano el viernes por la mañana, los oficiales tuvieron que expulsar a una persona, James Fishback, partidario de Trump y figura pública de la Reserva Federal, después de que se enfrentó a Cook en el vestíbulo del hotel y gritó preguntas sobre la controversia hipotecaria.

Powell, en lo que probablemente fue su último discurso en Jackson Hole al frente de la Reserva Federal, detalló las señales confusas que emanan de la economía. Si bien el efecto de los aranceles sobre los precios ya es visible, aún existen dudas sobre si esto reactivará la inflación de forma más persistente, afirmó. Calificó de "curiosa" la situación actual del mercado laboral, con la caída tanto de la demanda como de la oferta de trabajadores.

Aun con esas incertidumbres, Powell abrió la puerta a un recorte de tipos en la reunión de la Fed del 16 y 17 de septiembre, aunque no fue una señal tan clara como en la conferencia del año pasado. En aquel entonces, el mercado laboral se estaba deteriorando, pero la preocupación por la inflación había disminuido, y muchos responsables políticos compartían el deseo de recortar pronto. El respaldo no es tan sólido este año.

Datos recientes muestran que la inflación se ha estancado por encima del objetivo del 2% de la Fed, y algunos indicadores indican que la presión sobre los precios podría estar extendiéndose a productos y servicios no directamente afectados por los aranceles. Mientras tanto, si bien la contratación se ha desacelerado significativamente durante el verano, otros indicadores del mercado laboral, como el bajo nivel de desempleo, pintan un panorama más estable. Sin mucha claridad sobre cómo se desarrollará la economía, los desacuerdos sobre cómo proceder se están agravando entre los responsables políticos. Dos gobernadores ya discreparon en la reunión de la Fed de julio, cuando los funcionarios no recortaron los tipos de interés. Si los recortan en septiembre, otros podrían discrepar en la dirección opuesta.

Los desacuerdos sobre políticas podrían intensificarse en los próximos meses, ya que Trump nombra nuevos funcionarios para cubrir las vacantes en la Fed y el mandato de Powell como presidente finaliza en mayo. El presidente ya ha designado a Stephen Miran, quien preside su Consejo de Asesores Económicos, para cubrir una vacante en la junta directiva de la Fed que vence en enero.

La discordia entre los funcionarios de la Fed se produce en un momento en que el banco central se enfrenta a un intenso escrutinio por parte de la Casa Blanca. El tema se filtró en las conversaciones durante el café, las comidas y entre sesiones, aunque no se trató abiertamente durante las conferencias oficiales.

Karen Dynan, profesora de economía de la Universidad de Harvard y asistente frecuente a la conferencia, dijo que no le sorprendía que los banqueros centrales no quisieran inmiscuirse en conversaciones políticas. Aun así, afirmó que la conferencia sirvió de ejemplo de cómo abordar los problemas económicos generales.

“Este año resulta especialmente significativo que tengamos varios artículos basados en buena economía, elaborados por destacados expertos”, dijo Dynan. “Estos no son problemas que se puedan resolver simplemente intuyendo o hablando con un grupo de personas; realmente se necesita este tipo de experiencia”.

Un tema que recibió menos atención fue el nuevo marco que Powell dio a conocer en su discurso. El documento, que guiará a los responsables de las políticas en la consecución de sus objetivos de inflación y empleo, es la culminación de una revisión de meses del anterior, implementado en 2020. La nueva estrategia elimina parte del lenguaje que se centraba más específicamente en el desafío prepandémico de una inflación persistentemente baja.

Es un regreso a lo básico y prepara a la Reserva Federal para centrarse más claramente en sus mandatos de máximo empleo y precios estables, afirmó Carolin Pflueger, profesora asociada de la Escuela Harris de Políticas Públicas de la Universidad de Chicago. En sus comentarios, Powell "enfatizó que su trabajo es combatir la inflación y el desempleo, y que eso solo se puede lograr dentro de una Reserva Federal independiente", dijo Pflueger. "Creo que la gente lo valora".

Esa apreciación se hizo evidente cuando Powell fue recibido el viernes por la mañana con una ovación de pie de economistas y responsables de políticas de todo el mundo, y no por primera vez este año. Para ellos, la independencia de la Fed no es solo una cuestión de principios, sino también de practicidad, ya que las decisiones que se toman en Washington inevitablemente tienen consecuencias que se extienden mucho más allá.

El euro se fortaleció un 1% frente al dólar tras los comentarios de Powell, lo que agrega riesgos a la baja a la inflación de la zona euro, que ya se prevé que caiga al 1,6% el próximo año. "Si se produce un recorte y refleja un crecimiento más lento de Estados Unidos, eso probablemente signifique un crecimiento más lento para ellos dado el tamaño de Estados Unidos", dijo Maurice Obstfeld, miembro senior del Peterson Institute for International Economics y ex economista jefe del Fondo Monetario Internacional, sobre la zona euro y otras economías.

Las esperanzas del oro de un recorte drástico en la tasa de fondos federales de la Fed, la consiguiente caída en los rendimientos de los bonos del Tesoro y el debilitamiento del dólar estadounidense aún no se han materializado. Es probable que la Fed flexibilice su política monetaria en septiembre. Sin embargo, podría volver a hacer una pausa. Su lentitud está devolviendo el interés de los inversores al dólar.

Se ciernen dudas sobre el metal precioso debido a los esfuerzos de Donald Trump por poner fin al conflicto armado en Ucrania. El inicio de las hostilidades, seguido de la congelación por parte de Occidente de las reservas de oro y divisas de Rusia, fue el punto de partida del repunte del oro. Desde febrero de 2022, el oro se ha multiplicado por 1,7 y alcanzó un máximo histórico de más de 3.500 dólares por onza en abril. El repunte fue impulsado por la desdolarización, la compra activa de lingotes por parte de los bancos centrales y la mayor demanda de ETF.

En el segundo trimestre, la actividad de los bancos centrales en el mercado de metales preciosos disminuyó significativamente y los flujos de capital hacia los fondos cotizados especializados se ralentizaron. Sin estas ventajas, el XAU/USD podría perder la oportunidad de recuperar su tendencia alcista. Sin embargo, el contexto externo favorable, en forma de estímulo monetario de la Fed, menores rendimientos de los bonos del Tesoro y un dólar estadounidense más débil a medio plazo, impulsarán el oro.

El gráfico del oro muestra claramente una consolidación desde abril, con el precio justo en medio del rango del 12% entre el máximo y los mínimos de corrección. Es probable que este tedioso movimiento a la derecha de cinco meses finalice en las próximas semanas, ya que agosto suele marcar el inicio de importantes tendencias en el oro. La duración de la consolidación suele ser directamente proporcional a la fuerza de la ruptura. Desde una perspectiva de análisis técnico, dada la sobrecompra acumulada, el potencial de caída es enorme, hasta 3000 o incluso 2200 dólares por onza. Sin embargo, el potencial de subida no es menos impresionante: 4600 dólares en un escenario alcista extremo, incluyendo la adopción de una política monetaria de absoluta debilidad por parte de la Fed.

El gasto minorista aumentó un 0,5 % en el trimestre de junio, superando las expectativas. Las condiciones del sector minorista siguen siendo difíciles, pero empezamos a ver indicios de que la tan esperada recuperación está tomando forma.

Ventas minoristas del trimestre de junio

Año hasta junio

El informe de gasto minorista de junio fue mejor de lo esperado. Si bien el crecimiento general del gasto sigue siendo moderado, el apetito por el gasto se está consolidando gradualmente, incluyendo un aumento en algunas categorías discrecionales. El gasto minorista aumentó un 0,5 % durante el trimestre de junio. Este es el tercer trimestre consecutivo en que los niveles de gasto han aumentado. El resultado superó con creces nuestras propias previsiones y la previsión promedio del mercado de una caída del gasto durante el trimestre de junio. A primera vista, el resultado de hoy parece contradecir los comentarios de los sectores minorista y hotelero sobre la persistencia de condiciones comerciales débiles. Pero, profundizando en el tema, podemos empezar a comprender qué está sucediendo.

En varios sectores (especialmente en artículos duraderos para el hogar), los niveles de gasto se mantienen muy por debajo de los de 2021. Además, si bien el gasto está aumentando, su crecimiento sigue siendo bastante moderado: el volumen de ventas aumentó alrededor de un 2,5 % durante el último año, en comparación con las ganancias de alrededor del 4,5 % anual antes de la pandemia. Sin embargo, aunque el sector minorista aún enfrenta condiciones comerciales difíciles, comenzamos a ver indicios de que la tan esperada recuperación está tomando forma. Los niveles de gasto han aumentado durante los últimos tres trimestres. Esto incluye aumentos en áreas discrecionales como bienes recreativos y electrónica. Sin embargo, el panorama sigue siendo heterogéneo, con el gasto en sectores como la hostelería estancado.

La actualización de hoy es una señal alentadora para el gasto durante el resto de 2025. Los niveles de gasto ya están aumentando, y aún no se ha percibido el impacto total de las fuertes reducciones en los tipos de interés del último año. En los próximos meses, un número creciente de prestatarios optará por tipos de interés más bajos. El consiguiente aumento de la renta disponible podría ser considerable en algunos casos, lo que impulsará el gasto durante la segunda mitad del año.

El sector minorista aún enfrenta algunos obstáculos. En particular, se prevé que el desempleo aumente hasta aproximadamente el 5,3 % antes de que finalice el año.

Aun así, parece que ya está tomando forma una recuperación en el sector minorista.

Pronosticamos un crecimiento del PIB sin cambios durante el trimestre de junio. El resultado de hoy superó nuestras expectativas. Sin embargo, analizaremos con más detalle cómo evoluciona nuestro pronóstico de crecimiento del PIB en las próximas semanas, a medida que se publiquen datos adicionales sobre la actividad del trimestre de junio.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Etiqueta blanca

API de datos

Complementos web

Creador de carteles

Programa de afiliados

El riesgo de pérdida en el comercio de activos financieros como acciones, divisas, materias primas, futuros, bonos, ETF o criptomonedas puede ser considerable. Puede sufrir una pérdida total de los fondos que deposita con su corredor. Por lo tanto, debe considerar cuidadosamente si dicha negociación es adecuada para usted tomando en cuenta sus circunstancias y recursos financieros.

No se debe considerar invertir sin llevar a cabo, su propia diligencia de manera minuciosa o consultar con sus asesores financieros. Nuestro contenido web puede no ser adecuado para usted, ya que no conocemos su situación financiera ni sus necesidades de inversión. Es posible que nuestra información financiera tenga latencia o contenga inexactitudes, por lo que usted debe ser completamente responsable de cualquiera de sus transacciones y decisiones de inversión. La empresa no se hará responsable de su capital perdido.

Sin obtener el permiso del sitio web, no se le permite copiar los gráficos, textos o marcas comerciales del sitio web. Los derechos de propiedad intelectual sobre los contenidos o datos incorporados a este sitio web pertenecen a sus proveedores y comerciantes de intercambio.

No conectado

Inicia sesión para acceder a más funciones

Membresía FastBull

Todavia no

Comprar

Iniciar sesión

Registrarse