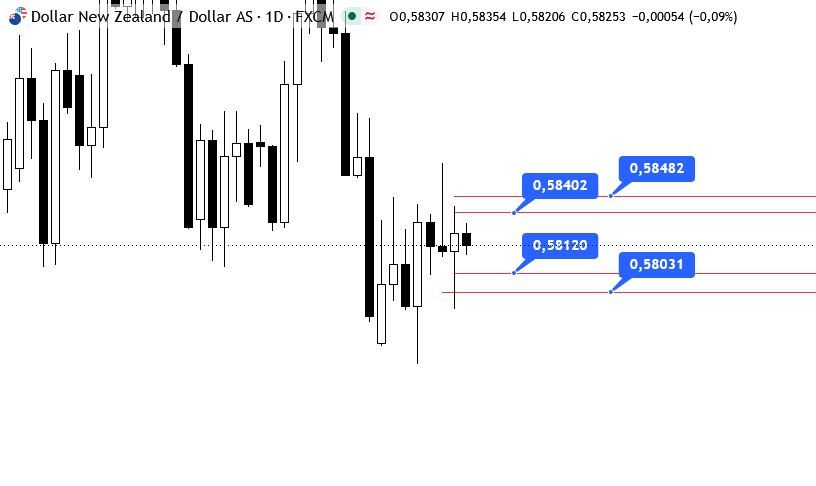

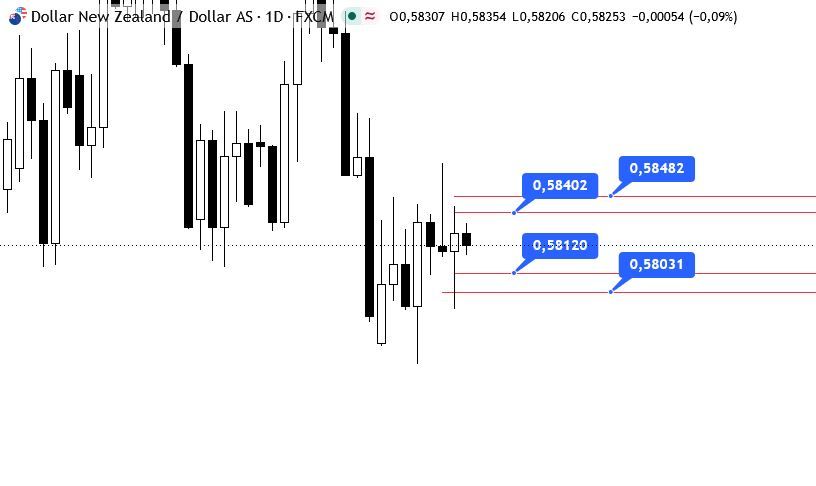

- EURUSD

- XAUUSD

- XAGUSD

- WTI

- USDX

Cotizaciones

Análisis

Usuario

24/7

Calendario económico

Educación

Datos

- Nombres

- Último

- Anterior

El consumidor canadiense también estuvo en el centro de atención debido a que las ventas minoristas aumentaron y el gobierno federal anunció grandes medidas de estímulo para respaldar aún más el gasto.

Puede que Taylor Swift siga en Toronto, pero lo que dominó los titulares esta semana fue el flujo constante de datos económicos. Se suponía que la inflación del índice de precios al consumidor (IPC) canadiense sería la estrella con un gran movimiento ascendente en octubre (gráfico 1), pero el gran estímulo preelectoral del gobierno federal para apoyar el gasto del consumidor se llevó el centro de atención. Los datos de ventas minoristas de septiembre también fueron positivos, lo que demuestra que los consumidores canadienses pueden haber entrado en una nueva "era" de gasto elevado. Los datos de inicios de construcción de viviendas también mostraron fortaleza en octubre, probablemente como reacción a la recuperación que está ocurriendo en el mercado de reventa. Los mercados financieros respondieron descontando una mayor probabilidad de que el Banco de Canadá (BoC) vuelva a recortar 25 puntos básicos en su reunión de diciembre.

Un ritmo más gradual de recortes de las tasas de interés es coherente con los datos de inflación de octubre, que fueron un poco más altos de lo esperado, rebotando hacia el objetivo después de una lectura débil en septiembre. Y no fueron solo los precios más altos de la gasolina los que explicaban el aumento. Las medidas de inflación subyacente del BoC también subieron dos décimas hasta el 2,6% interanual en promedio, por encima del 2,5% que el Banco había señalado en el pasado como la razón por la que se sentían cómodos al hacer un recorte mayor de 50 puntos básicos. Esto recordó a los mercados que el BoC no está "fuera de peligro" cuando se trata de controlar la inflación.

Una mayor demanda de los consumidores puede ser la fuente de la creciente inflación. Después de un largo período de gasto cauteloso, los consumidores vuelven a sentirse como si estuvieran en la bancarrota. Parece que el efecto de las tasas más bajas finalmente está comenzando a mejorar el sentimiento. Los datos de ventas minoristas publicados el viernes lo confirmaron, con un aumento mensual cercano al 1% en septiembre y la estimación avanzada para octubre que muestra más de lo mismo. Y esto ni siquiera incluye el gasto desenfrenado visto en Toronto durante las últimas dos semanas, donde una avalancha de Swifties descendió sobre la ciudad para comprar camisetas de $100 y cócteles con la temática de T-Swift en los bares locales. Es probable que el enorme estímulo preelectoral del gobierno federal extienda esta ola de gasto hasta la primera mitad de 2025, ya que la suspensión del HST y una ronda de cheques de $250 impulsarán el gasto e impulsarán el crecimiento general del PIB.

Un consumidor canadiense más fuerte también significa que la vivienda está de nuevo de moda. Las tasas más bajas han impulsado el mercado inmobiliario, con la actividad de reventa y los precios mostrando una renovada fortaleza desde que el Banco de Canadá redujo las tasas en 50 puntos básicos en octubre. Esto ha dado lugar a una mayor confianza de los constructores, ya que los datos de inicios de construcción de viviendas mostraron un impresionante aumento mensual del 8% en octubre. Esto implica que la inversión residencial debería comenzar a ser un contribuyente positivo al crecimiento del PIB canadiense después de tres años en los que este sector frenó el crecimiento.

Si hubiera una canción de T-Swift que caracterizara lo que debería hacer el Banco de Canadá, sería: "Tienes que calmarte", con el ritmo de recortes de tasas, claro. Todo el mundo recuerda que el banco central optó por recortar en 50 puntos básicos en octubre. En ese momento, generamos nuestros propios titulares al decir que esto no era necesario y que corría el riesgo de provocar un descontrol en el mercado inmobiliario. Este fue el consejo correcto, ya que cada vez parece más probable que el banco vuelva a su ritmo anterior de recortes de 25 puntos básicos. Esto puede convertirlo en el "antihéroe" para aquellos que esperan un ritmo de recortes más rápido, pero es probable que sea el mejor curso de acción dado el estado de la economía.

La semana pasada, el breve repunte de los bonos del Tesoro fracasó y, al momento de escribir este artículo, los rendimientos de los bonos del Tesoro están aproximadamente en el nivel en el que estaban al inicio del lunes. En definitiva, un par de informes sobre vivienda que se ajustan aproximadamente a las expectativas y dos oradores de la Fed que enfatizan la dependencia de los datos nos hacen esperar que el informe de ingresos y gastos personales de esta semana sea el próximo indicador para medir hacia dónde se dirige la campaña de recortes de tasas de la Fed.

La semana pasada, dos miembros de la Junta de la Reserva Federal subieron al escenario: la gobernadora Bowman y la gobernadora Cook. Aunque ofrecieron interpretaciones ligeramente diferentes del estado de la economía, ambas reafirmaron su compromiso con un enfoque basado en los datos para la fijación de las tasas. La gobernadora Cook presentó su visión de las perspectivas, haciendo hincapié en que el proceso de desinflación está bien encaminado, “aunque el camino sea ocasionalmente accidentado”. La gobernadora Bowman fue más pesimista y señaló que “el progreso en materia de inflación parece haberse estancado”. Los mercados esperan ahora que el indicador de inflación preferido de la Reserva Federal (el índice de gasto de consumo personal excluyendo alimentos y energía) muestre otro fuerte avance en octubre del 0,3% mes a mes (m/m, 3,7% anualizado), muy por encima del objetivo del 2,0% de la Reserva Federal. Que se trate de un repunte u otra señal de estancamiento dependerá de los detalles del informe.

La buena noticia es que el crecimiento de los precios de la mayoría de los bienes y servicios se ha moderado significativamente (gráfico 1). Las tendencias de los precios de los bienes han sido una parte clave del enfriamiento reciente, ya que los precios de los bienes duraderos y no duraderos han estado en deflación durante los últimos meses. Existe cierta preocupación de que este beneficio pueda estar llegando a su fin, ya que hubo un repunte notable en los precios de los bienes duraderos el mes pasado (+ 0,3% m/m). Como la demanda de ventas minoristas sigue siendo saludable, no se puede descartar otro aumento de precios. A la preocupación se suma la perspectiva de que los aranceles estén a la vuelta de la esquina. Para los responsables de las políticas, el fin de la corriente descendente de los precios de los bienes duraderos llegaría en un momento inoportuno, ya que ha proporcionado una compensación deflacionaria significativa a un sector de la vivienda que todavía está en auge.

Esto pone más énfasis en el tipo de datos que podemos esperar en los próximos meses del mercado inmobiliario. La actividad de ventas registró un aumento saludable el mes pasado en medio de tasas hipotecarias más bajas a fines del verano. Sin embargo, es probable que se trate de un aumento temporal, ya que la asequibilidad aún está limitada y el reciente aumento de los costos de los préstamos debería afectar la demanda (gráfico 2). Con niveles de inventario cerca del territorio equilibrado, esto debería ayudar a moderar más aumentos de precios.

Hasta ahora, los consumidores estadounidenses se han beneficiado de un auge de la productividad que ha permitido que la inflación se enfriara sin sacrificar mucho el crecimiento. La principal preocupación ahora es si este ritmo de crecimiento de la productividad puede prolongarse hasta el año próximo. Esto significa que hay que analizar los detalles de los datos para ver si hay indicios de que el crecimiento de la demanda está superando una vez más a la oferta. Actualmente, los mercados juzgan las probabilidades de un recorte de la Fed en diciembre como si fuera una moneda al aire. Una sorpresa al alza esta semana podría convertirla en una posibilidad remota.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

El riesgo de pérdida en el comercio de activos financieros como acciones, divisas, materias primas, futuros, bonos, ETF o criptomonedas puede ser considerable. Puede sufrir una pérdida total de los fondos que deposita con su corredor. Por lo tanto, debe considerar cuidadosamente si dicha negociación es adecuada para usted tomando en cuenta sus circunstancias y recursos financieros.

No se debe considerar invertir sin llevar a cabo, su propia diligencia de manera minuciosa o consultar con sus asesores financieros. Nuestro contenido web puede no ser adecuado para usted, ya que no conocemos su situación financiera ni sus necesidades de inversión. Es posible que nuestra información financiera tenga latencia o contenga inexactitudes, por lo que usted debe ser completamente responsable de cualquiera de sus transacciones y decisiones de inversión. La empresa no se hará responsable de su capital perdido.

Sin obtener el permiso del sitio web, no se le permite copiar los gráficos, textos o marcas comerciales del sitio web. Los derechos de propiedad intelectual sobre los contenidos o datos incorporados a este sitio web pertenecen a sus proveedores y comerciantes de intercambio.

No conectado

Inicia sesión para acceder a más funciones

Iniciar sesión

Registrarse