Cotizaciones

Noticias

Análisis

Usuario

24/7

Calendario económico

Educación

Datos

- Nombres

- Último

- Anterior

Cuentas de Señal para Miembros

Todas las Cuentas de Señal

Todos los Concursos

Japón Índice Tankan de difusión de la pequeña industria manufacturera (Cuarto trimestre)

Japón Índice Tankan de difusión de la pequeña industria manufacturera (Cuarto trimestre)A:--

P: --

A: --

Japón Índice Tankan de perspectivas de la gran industria no manufacturera (Cuarto trimestre)A:--

P: --

A: --

Japón Índice Tankan de perspectivas de la gran industria manufacturera (Cuarto trimestre)A:--

P: --

A: --

Japón Índice Tankan de la pequeña industria manufacturera (Cuarto trimestre)A:--

P: --

A: --

Japón Índice Tankan de difusión de las grandes manufacturas (Cuarto trimestre)A:--

P: --

A: --

Japón Gasto de capital de las grandes empresas Tankan Interanual (Cuarto trimestre)A:--

P: --

A: --

Reino Unido Índice Rightmove de precios de la vivienda interanual (Diciembre)

Reino Unido Índice Rightmove de precios de la vivienda interanual (Diciembre)A:--

P: --

A: --

China continental Producción industrial interanual (Noviembre)

China continental Producción industrial interanual (Noviembre)A:--

P: --

A: --

China continental Zona urbana Tasa de desempleo (Noviembre)A:--

P: --

A: --

Arabia Saudita IPC Interanual (Noviembre)

Arabia Saudita IPC Interanual (Noviembre)A:--

P: --

A: --

Zona Euro Producción industrial Interanual (Octubre)

Zona Euro Producción industrial Interanual (Octubre)A:--

P: --

A: --

Zona Euro Producción industrial intermensual (Octubre)A:--

P: --

A: --

Canada Ventas de viviendas existentes Intermensual (Noviembre)

Canada Ventas de viviendas existentes Intermensual (Noviembre)A:--

P: --

A: --

Canada Índice Nacional de Confianza EconómicaA:--

P: --

A: --

Canada Nuevas viviendas iniciadas (Noviembre)A:--

P: --

Estados Unidos Índice de empleo manufacturero de la Fed de Nueva York (Diciembre)

Estados Unidos Índice de empleo manufacturero de la Fed de Nueva York (Diciembre)A:--

P: --

A: --

Estados Unidos Índice manufacturero de la Fed de Nueva York (Diciembre)A:--

P: --

A: --

Canada IPC subyacente Interanual (Noviembre)A:--

P: --

A: --

Canada Pedidos pendientes de fabricación intermensual (Octubre)A:--

P: --

A: --

Estados Unidos Índice de adquisición de precios manufactureros de la Fed de Nueva York (Diciembre)A:--

P: --

A: --

Estados Unidos Índice de nuevos pedidos manufactureros de la Fed de Nueva York (Diciembre)A:--

P: --

A: --

Canada Nuevos pedidos manufactureros intermensuales (Octubre)A:--

P: --

A: --

Canada IPC subyacente intermensual (Noviembre)A:--

P: --

A: --

Canada IPC recortado interanual (SA) (Noviembre)A:--

P: --

A: --

Canada Inventario manufacturero intermensual (Octubre)A:--

P: --

A: --

Canada IPC Interanual (Noviembre)A:--

P: --

A: --

Canada IPC Intermensual (Noviembre)A:--

P: --

A: --

Canada IPC Interanual (SA) (Noviembre)A:--

P: --

A: --

Canada IPC subyacente intermensual (SA) (Noviembre)A:--

P: --

A: --

Canada IPC Intermensual (SA) (Noviembre)A:--

P: --

A: --

El gobernador de la Junta de la Reserva Federal, Milan, pronunció un discurso Estados Unidos Índice NAHB del mercado de la vivienda (Diciembre)--

P: --

A: --

Australia PMI compuesto prelim. (Diciembre)

Australia PMI compuesto prelim. (Diciembre)--

P: --

A: --

Australia Servicios PMI Prelim. (Diciembre)--

P: --

A: --

Australia PMI manufacturero prelim. (Diciembre)--

P: --

A: --

Japón PMI manufacturero prelim. (SA) (Diciembre)--

P: --

A: --

Reino Unido Variación trimestral del empleo en la OIT (Octubre)--

P: --

A: --

Reino Unido Número de solicitantes de desempleo (Noviembre)--

P: --

A: --

Reino Unido Tasa de desempleo (Noviembre)--

P: --

A: --

Reino Unido Tasa de desempleo de la OIT a 3 meses (Octubre)--

P: --

A: --

Reino Unido Salario trimestral (semanal, incluida la distribución) Interanual (Octubre)--

P: --

A: --

Reino Unido Salario trimestral (semanal, sin distribución) Aumento interanual (Octubre)--

P: --

A: --

Francia Servicios PMI Prelim. (Diciembre)

Francia Servicios PMI Prelim. (Diciembre)--

P: --

A: --

Francia PMI compuesto prelim. (SA) (Diciembre)--

P: --

A: --

Francia PMI manufacturero prelim. (Diciembre)--

P: --

A: --

Alemania Servicios PMI Prelim. (SA) (Diciembre)

Alemania Servicios PMI Prelim. (SA) (Diciembre)--

P: --

A: --

Alemania PMI manufacturero prelim. (SA) (Diciembre)--

P: --

A: --

Alemania PMI compuesto prelim. (SA) (Diciembre)--

P: --

A: --

Zona Euro PMI compuesto prelim. (SA) (Diciembre)--

P: --

A: --

Zona Euro Servicios PMI Prelim. (SA) (Diciembre)--

P: --

A: --

Zona Euro PMI manufacturero prelim. (SA) (Diciembre)--

P: --

A: --

Reino Unido Servicios PMI Prelim. (Diciembre)--

P: --

A: --

Reino Unido PMI manufacturero prelim. (Diciembre)--

P: --

A: --

Reino Unido PMI compuesto prelim. (Diciembre)--

P: --

A: --

Zona Euro Índice de Sentimiento Económico ZEW (Diciembre)--

P: --

A: --

Alemania Índice ZEW de situación económica (Diciembre)--

P: --

A: --

Alemania Índice de Sentimiento Económico ZEW (Diciembre)--

P: --

A: --

Zona Euro Balanza Comercial (No SA) (Octubre)--

P: --

A: --

Zona Euro Índice ZEW de situación económica (Diciembre)--

P: --

A: --

Zona Euro Balanza Comercial (SA) (Octubre)--

P: --

A: --

Estados Unidos Ventas minoristas Intermensual (Excl. Automoviles) (SA) (Octubre)--

P: --

A: --

Sin datos que coincidan

Gráficos Gratis para siempre

Charlar P&R con expertos Filtros Calendario económico Datos HerramientaMembresía CaracterísticasTendencias del mercado

Indicadores populares

Últimas perspecivas

Últimas perspecivas

Temas en Tendencia

Columnistas Principales

Última actualización

Etiqueta blanca

API de datos

Complementos web

Programa de afiliados

Ver todo

Sin datos

Regreso a la zona de peligro. Como se temía, la segunda estimación del PIB alemán del segundo trimestre provocó que la mayor economía de la eurozona cayera en una contracción aún peor.

Regreso a la zona de peligro. Como se temía, la segunda estimación del PIB alemán del segundo trimestre provocó que la mayor economía de la eurozona cayera en una contracción aún peor.

Tras un repunte intertrimestral del 0,3% en el primer trimestre, la economía alemana se contrajo un 0,3% en el segundo (la estimación inicial mostraba una caída intertrimestral del 0,1%). En términos interanuales, la economía creció un 0,2%, en términos desestacionalizados y ajustados al calendario. Si bien la inversión, el sector de la construcción y las exportaciones netas lastraron significativamente la actividad económica, el consumo privado y público, así como los inventarios, impulsaron la actividad. En la primera publicación, se pasó por alto que el organismo estadístico había revisado significativamente a la baja las cifras oficiales del PIB para 2023 y 2024. Como resultado, el tamaño de la economía alemana se encuentra actualmente ligeramente por debajo de su nivel de 2019, probablemente la mejor y más dolorosa ilustración del estancamiento.

La publicación del PIB de hoy muestra que la reciente ola de optimismo que afectó a la economía alemana durante los primeros meses del año aún no se refleja en los datos. De hecho, tras el repunte de la actividad económica derivado de la concentración anticipada de las exportaciones alemanas por parte de Estados Unidos en el primer trimestre, la economía experimentó una reversión del efecto de concentración anticipada, y el primer impacto total de los aranceles estadounidenses (aplicados en el segundo trimestre) se hizo efectivo.

Aun así, como ilustran los datos del PMI de ayer, al menos el optimismo empresarial parece ser casi inquebrantable. Aún no está claro de dónde proviene exactamente este optimismo. ¿Se debe al estímulo fiscal, a una postura menos favorable sobre los aranceles estadounidenses o a indicios de que el cambio de ciclo de inventarios que vimos a principios de año volverá a cobrar impulso? Es posible, pero definitivamente no es un hecho consumado. La narrativa de un cambio de ciclo de inventarios sufrió un revés recientemente con datos industriales decepcionantes.

De cara al futuro, la trayectoria de la economía y la industria alemanas se verá especialmente afectada por el comercio, el tipo de cambio y el estímulo fiscal. A corto plazo, los recientes resultados corporativos ya fueron un doloroso recordatorio de que los aranceles estadounidenses, así como las transiciones estructurales, estaban en pleno auge en el segundo trimestre, lastrando los resultados de las empresas. Esta tendencia no cambiará demasiado en el tercer trimestre, con aranceles estadounidenses del 15 % sobre la mayoría de los productos europeos y la incertidumbre sobre si (y cuándo) los aranceles del 27,5 % sobre los automóviles volverán al 15 %. Dado que el 10 % de las exportaciones alemanas totales se destinan a EE. UU., los nuevos aranceles lastrarán el crecimiento económico.

Si bien los mercados financieros parecen haberse vuelto insensibles a los anuncios arancelarios, no olvidemos que sus efectos adversos sobre las economías se manifestarán gradualmente. El mercado intermedio alemán podría ser víctima de los aranceles estadounidenses, ya que estos líderes ocultos tendrán más dificultades para reubicar la producción que las grandes corporaciones. Si a esto le sumamos la apreciación del euro, no solo frente al dólar estadounidense, sino también frente a muchas otras divisas, es difícil imaginar cómo la economía alemana, dependiente de las exportaciones, podrá salir de un estancamiento aparentemente interminable en la segunda mitad del año.

Todo esto frena las esperanzas de que el estímulo fiscal, la inversión empresarial y la innovación reactiven el crecimiento. En este sentido, el actual debate político en Alemania sobre posibles medidas de austeridad podría socavar el impacto, al menos psicológico, del estímulo fiscal anunciado para infraestructuras y defensa. Si bien compartimos la necesidad de unas finanzas públicas sostenibles y reformas estructurales para la economía y el presupuesto, es un debate que se beneficiaría de decisiones rápidas. Cuanto más se prolongue el debate sobre posibles medidas de austeridad, mayor será el riesgo de que los hogares y las empresas frenen sus decisiones de gasto e inversión, un factor de riesgo que los mercados financieros parecen haber pasado por alto hasta ahora.

En general, la economía alemana se ha acomodado demasiado al estancamiento, y podría pasar hasta el año próximo antes de que empiece a desarrollarse una recuperación más sustancial.

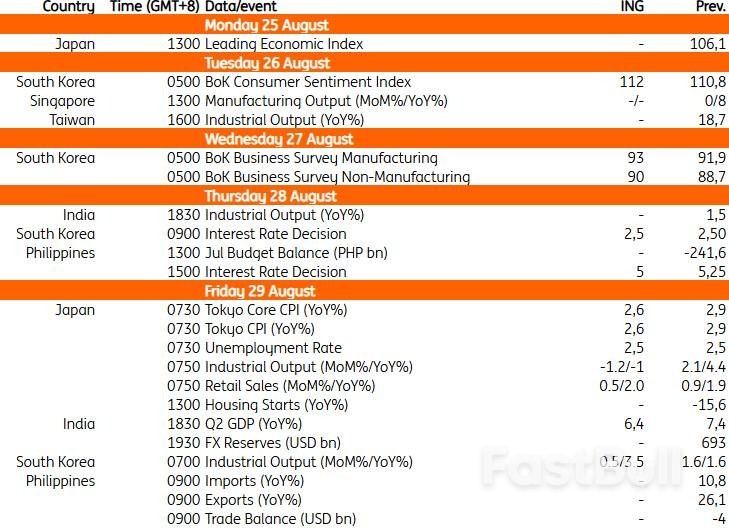

La reunión del Banco de Corea del jueves será un punto destacado de la semana. El mercado, en general, no prevé ninguna acción, pero prestará mucha atención al último informe trimestral de perspectivas macroeconómicas. Con la inflación anclada en el 2% y la proyección de un repunte del crecimiento en el segundo semestre de 2025, la estabilidad financiera sigue siendo la prioridad. El Banco de Corea probablemente esperará a que se observen señales más claras de moderación en los precios de la vivienda antes de tomar medidas. Podría elevar su previsión de PIB para 2025 del 0,8% interanual al 1,0%, y su previsión de PIB para 2026 del 1,6% al 1,7%. El PIB del segundo trimestre fue más fuerte de lo esperado. Además, es probable que el consumo se dispare en el tercer trimestre, debido principalmente a los programas gubernamentales de pagos en efectivo. Esto se reflejará en la encuesta de confianza del consumidor y las ventas minoristas de la próxima semana, que deberían mejorar en comparación con el mes anterior. Sin embargo, las perspectivas fiscales podrían ser un lastre a menos que se implementen políticas más expansivas. Asimismo, la lenta inversión en construcción debería lastrar el crecimiento general. El Banco de Corea se mantendrá cauteloso ante la incertidumbre arancelaria, aun cuando el acuerdo comercial entre Estados Unidos y Corea debería ser bien recibido por el banco central. Se espera que las perspectivas de inflación se revisen al alza hasta el 2,0 % para 2025 (frente al 1,9 % previsto para mayo), y que las perspectivas para 2026 se mantengan sin cambios en el 1,8 %. Una tasa inferior al 2 % allana el camino para una mayor flexibilización monetaria. Incluso si el Banco de Corea revisa al alza las perspectivas de crecimiento, estas seguirían estando por debajo del PIB potencial. Dado que se espera que la brecha de producción negativa persista, el Banco de Corea debería flexibilizar las condiciones monetarias, probablemente en octubre.

Seguimos esperando que Bangko Sentral ng Pilipinas (BSP) recorte las tasas en 25 puntos básicos, hasta el 5 %. No creemos que la relativa fortaleza de los datos de crecimiento disuada al banco central de recortar las tasas en agosto, ya que la inflación del IPC se mantiene firmemente por debajo de la meta de inflación. Si bien las lecturas del IPC deberían acelerarse a partir de ahora, la contención de los precios internos del arroz y una reversión del precio del petróleo deberían mantener la inflación contenida. Además, comentarios recientes del BSP sugieren medidas más activas para intervenir en los mercados cambiarios y contener la volatilidad cambiaria. Esto debería mantener la inflación importada contenida.

Los datos de inflación de Tokio son ampliamente anticipados, con precios generales que se desacelerarán al 2,6% interanual en agosto desde el 2,9% en julio. Esta disminución se debe principalmente a la caída de los precios de la energía, mientras que los precios de los alimentos frescos continúan subiendo. Se espera que la inflación subyacente, excluyendo alimentos frescos y energía, se mantenga por encima del 3%, lo que reforzaría la confianza del Banco de Japón de que los precios subyacentes se acercan al 2%. Mientras tanto, se espera que la producción industrial disminuya un 1,2% intermensual ajustado estacionalmente en julio, compensando parcialmente el aumento del 2,1% del mes anterior. El aumento temporal en la producción relacionado con la precarga arancelaria podría normalizarse en julio. Sin embargo, se espera que las ventas minoristas aumenten, apoyadas por un sólido crecimiento salarial. Se espera que la tasa de desempleo se mantenga en el 2,5%, lo que indica condiciones restrictivas en el mercado laboral que eventualmente conducirán a un crecimiento salarial más sostenible.

Prevemos que el crecimiento del PIB indio en el segundo trimestre se modere al 6,4 % interanual, por debajo de las expectativas del mercado. Los indicadores de alta frecuencia apuntan a una moderación tanto del consumo privado como de la inversión. Además, los aranceles superiores a lo previsto y la creciente incertidumbre en torno a la política comercial de la India con EE. UU. se perfilan como riesgos a la baja para las perspectivas de crecimiento para 2025.

Es probable que los datos de beneficios industriales de julio, que se publicarán el miércoles, muestren una continua presión a la baja. De cara al futuro, las medidas antiinvolución para combatir las guerras de precios deflacionarias serán importantes para abordar la alta proporción de empresas con pérdidas y el exceso de capacidad industrial. Sin embargo, dadas las externalidades negativas de esta política, es probable que este proceso sea muy gradual. Los beneficios podrían seguir bajo presión este año.

Eventos clave en Asia la próxima semana

La sesión estadounidense estuvo marcada por la anticipación de las señales de política monetaria de la Fed, la debilidad de los datos del mercado laboral, las decepciones del sector minorista y la creciente volatilidad, que impactó especialmente en el sector tecnológico, las acciones minoristas, los precios del petróleo y el dólar. El presidente Donald Trump reiteró sus críticas a Powell y presionó a otra gobernadora de la Fed, Lisa Cook, por presuntas irregularidades hipotecarias, lo que generó incertidumbre sobre la gobernanza y la dirección de la política monetaria de la Fed.

El viernes 22 de agosto de 2025 es un día crucial para los operadores asiáticos debido a las señales anticipadas del presidente de la Reserva Federal estadounidense, Powell, en el Simposio de Jackson Hole, los nuevos datos de inflación y ventas minoristas de Japón, Singapur, India, el Reino Unido y Canadá, y los continuos cambios en la percepción del riesgo global y los titulares legislativos. Esté atento a la volatilidad en los cruces del USD, la GBP, el CAD, el JPY y el SGD, así como a las noticias que afecten a las acciones tecnológicas y energéticas asiáticas. Los datos de emisiones muestran una disminución interanual del 1% en el CO2 durante el primer semestre de 2025, lo que indica transiciones energéticas en curso que podrían afectar la demanda de materias primas y la percepción del mercado regional.

El dólar estadounidense enfrenta presión a la baja antes del crucial discurso de Powell en Jackson Hole, y se espera que la volatilidad se dispare a medida que los operadores respondan a las señales de política monetaria de la Fed sobre las tasas de interés. Los mercados son muy sensibles al tono de Powell en Jackson Hole. Si muestra una postura moderada (probable recorte de tasas), se esperan nuevas caídas del dólar y repuntes en los activos de riesgo. Una postura agresiva (mantener las tasas) podría brindar un breve soporte al dólar. Notas del Banco Central:

Sesgo de las próximas 24 horas

Bajista medio

El oro se mantiene moderadamente alcista el 22 de agosto de 2025, respaldado por las expectativas de los bancos centrales y la aversión al riesgo. Se recomienda estar atento a rupturas por encima de los $3,439–$3,575 para nuevas subidas, mientras que una caída por debajo de los $3,225 indica correcciones más profundas. Los mercados nacionales (por ejemplo, India) han mostrado resiliencia, recuperando pérdidas recientes y manteniendo una fuerte demanda en medio de la continua volatilidad global. El mercado del oro reaccionó la semana pasada a los datos de inflación más débiles de EE. UU., la mayor probabilidad de recortes de tasas por parte de la Fed en septiembre y la persistente incertidumbre geopolítica, lo que impulsó la demanda de oro como activo refugio. Sesgo de las próximas 24 horas.

Medianamente alcista

El dólar australiano se encuentra bajo presión a partir del 22 de agosto de 2025, con ligeras perspectivas de un repunte técnico que siguen dependiendo de los niveles de resistencia clave y del desarrollo de los acontecimientos económicos globales. Los sólidos datos nacionales se ven eclipsados por factores externos, en particular la fortaleza del dólar estadounidense y las próximas decisiones de la Reserva Federal. El dólar australiano sigue influenciado por las señales de la política monetaria estadounidense, incluyendo posibles movimientos de los tipos de interés de la Reserva Federal. La persistente fortaleza del dólar estadounidense y el nerviosismo del mercado relacionado con la geopolítica y la independencia de la Reserva Federal contribuyen a la volatilidad del dólar australiano. El banco central australiano, por su parte, mantiene estable su tipo de interés oficial, citando la resiliencia de la demanda y del mercado laboral. Notas del Banco Central:

Débil bajista

El dólar neozelandés (NZD) se encuentra bajo una presión considerable debido a la postura moderada del banco central, y se prevén nuevas caídas a menos que cambie la percepción global o se produzcan sorpresas en los datos económicos. El NZD ha caído a sus niveles más bajos desde abril de 2025, debido principalmente al anuncio del Banco de la Reserva de Nueva Zelanda (RBNZ) de un recorte de 25 puntos básicos en la tasa de interés, hasta el 3,00 %. El RBNZ también indicó nuevas reducciones de tasas, con el objetivo de alcanzar un mínimo cercano al 2,5 % para finales de año. Los mercados prevén una mayor flexibilización, lo que ha empujado al NZD/USD a la baja un 1,2 %, alcanzando mínimos de varios meses frente al dólar estadounidense y el dólar australiano.

Billetes del Banco Central:

● La próxima reunión será el 22 de octubre de 2025.

Sesgo de las próximas 24 horas

Bajista medio

El yen japonés muestra tendencias mixtas, con indicadores técnicos bajistas a corto plazo, pero las expectativas de subidas de tipos del Banco de Japón (BOJ) en los próximos meses y factores externos podrían impulsar la volatilidad futura. Según una encuesta de Reuters, casi dos tercios de los economistas esperan que el Banco de Japón (BOJ) aumente su tipo de interés de referencia en al menos 25 puntos básicos en el cuarto trimestre de 2025, posiblemente en octubre. La mayoría de los economistas no prevé cambios en la reunión de política monetaria de mediados de septiembre, pero una gran mayoría prevé un aumento de los costes de financiación el próximo trimestre.

Billetes del Banco Central:

Próximas 24 horas: Sesgo débil alcista

Los precios del petróleo al 22 de agosto de 2025 muestran una estabilización tras fluctuaciones volátiles, con una leve tendencia alcista impulsada por noticias alcistas sobre los inventarios y la esperanza de un recorte de tasas por parte de la Fed. Sin embargo, las señales técnicas advierten de una mayor presión bajista en medio de la incertidumbre geopolítica y la evolución de la dinámica de la oferta. El último informe de la Administración de Información Energética de EE. UU. (EIA) mostró una reducción mayor de lo esperado de 6 millones de barriles en los inventarios de crudo, con una caída de 2,7 millones de barriles en las reservas de gasolina. Esto indica una escasez de suministros y una demanda resiliente, lo que respalda el sentimiento alcista. Próxima tendencia de 24 horas.

Medianamente alcista

Nvidia ha pedido a algunos de sus proveedores de componentes que detengan la producción relacionada con sus unidades de procesamiento general H20 fabricadas para China, mientras Pekín toma medidas enérgicas contra el chip favorito de Estados Unidos, informó The Information el viernes. La directiva llega semanas después de que el gobierno chino les dijera a las empresas tecnológicas locales que dejaran de comprar los chips debido a supuestas preocupaciones de seguridad, según el informe, citando a personas con conocimiento del asunto.

Según informes, Nvidia solicitó a Amkor Technology, con sede en Arizona y responsable del empaquetado avanzado de los chips H20 de Nvidia, y a la surcoreana Samsung Electronics, que les suministra memoria, que suspendieran la producción. Samsung y Amkor no respondieron de inmediato a la solicitud de comentarios de CNBC. Otro informe de Reuters, que cita fuentes, indicó que Nvidia había solicitado a Foxconn que suspendiera los trabajos relacionados con los chips H20. Foxconn no respondió de inmediato a la solicitud de comentarios. En respuesta a una consulta de CNBC, un portavoz de Nvidia declaró: «Gestionamos constantemente nuestra cadena de suministro para adaptarnos a las condiciones del mercado».

La noticia pone aún más en duda el regreso del H20s al mercado chino, después de que Washington dijera que emitiría licencias de exportación, permitiendo las exportaciones del chip a China, cuyo envío había sido efectivamente prohibido en abril. El mes pasado, la Administración del Ciberespacio de China había convocado a Nvidia con respecto a las preocupaciones de seguridad nacional con el H20s y había pedido a la compañía que proporcionara información sobre los chips.

Pekín ha expresado su preocupación por la posibilidad de que los chips cuenten con cierta tecnología de rastreo o "puertas traseras", lo que les permitiría operarlos de forma remota. Legisladores estadounidenses han propuesto una legislación que exigiría que los chips de IA, sujetos a las regulaciones de exportación, estén equipados con sistemas de rastreo de ubicación para evitar envíos ilegales. En declaraciones a la prensa en Taiwán el viernes, el director ejecutivo de Nvidia, Jensen Huang, reconoció que China había planteado preguntas sobre las "puertas traseras" de seguridad y que la compañía había dejado claro que no existen.

"Esperamos que la respuesta que le hemos dado al gobierno chino sea suficiente. Estamos en conversaciones con ellos", afirmó, y añadió que Nvidia se había mostrado "sorprendida" por las consultas. "Como saben, [Pekín] nos ha solicitado e instado durante algún tiempo a obtener licencias para el H20, y he trabajado arduamente para ayudarlos a obtenerlas, así que espero que esto se resuelva", declaró. Nvidia declaró el viernes: "El mercado puede usar el H20 con confianza".

Añadió: «Como ambos gobiernos reconocen, el H2O no es un producto militar ni para infraestructura gubernamental. China no dependerá de chips estadounidenses para sus operaciones gubernamentales, al igual que el gobierno estadounidense no dependería de chips de China. Sin embargo, permitir el uso comercial beneficioso de chips estadounidenses beneficia a todos».

El mes pasado, Nvidia supuestamente envió avisos a importantes empresas tecnológicas y desarrolladores de IA instándolos a no usar los chips H20, en lo que inicialmente pareció una orden suave. The Information informó posteriormente que Pekín había ordenado a algunas empresas, como ByteDance, Alibaba y Tencent, que suspendieran por completo los pedidos de los chips hasta que se completara una revisión de seguridad nacional. Se consideró una gran victoria para Nvidia cuando Huang anunció el mes pasado que el gobierno estadounidense permitiría la venta de los chips H20 de la compañía a China.

Sin embargo, el escrutinio de seguridad nacional que ahora enfrentan los H20 desde el lado chino resalta las dificultades de navegar el negocio de Nvidia a través de las crecientes tensiones y la cambiante política comercial entre Washington y Beijing. Los analistas de la industria de chips también han dicho que las acciones de Beijing parecen reforzar su compromiso con sus propias campañas de autosuficiencia en chips y su intención de resistir el plan de la administración Trump de mantener el hardware de inteligencia artificial estadounidense dominante en China.

Puntos clave:

La presidenta del Banco de la Reserva Federal de Boston, Susan Collins, indicó el 22 de agosto que se podría considerar un recorte de tasas a corto plazo si las perspectivas del mercado laboral estadounidense empeoran.

Este posible recorte de tasas resalta la disposición de la Reserva Federal a navegar las incertidumbres económicas, impulsando potencialmente los activos de riesgo, incluidas las criptomonedas como Bitcoin y Ethereum, en medio de las persistentes preocupaciones por una inflación elevada.

Susan Collins, en un evento en Boston, enfatizó la necesidad de posibles ajustes de tasas a corto plazo para abordar el deterioro del mercado laboral. Mientras la inflación persista, la Fed se mantiene abierta a una flexibilización monetaria preventiva. Sus comentarios han generado debate debido a la cautela de la Fed, que sopesa la inflación actual frente a la incertidumbre económica.

En consonancia con los comentarios de Collins, la Reserva Federal ha demostrado capacidad para modificar sus posturas monetarias. Los actores del mercado observan la caída del dólar, impulsada en parte por la anticipación de recortes de tasas, lo que afecta a activos como BTC y ETH. Su llamado a la flexibilidad en los enfoques monetarios se alinea con patrones históricos, donde los recortes de tasas de interés generaron mayor liquidez y confianza de los inversores en activos de riesgo.

Los precios del oro se han mantenido volátiles esta semana, manteniéndose el metal precioso en el rango de $3300-$3350/oz durante la mayor parte de la semana. Dos niveles clave que, por ahora, parece que compradores y vendedores están defendiendo ante el Simposio de Jackson Hole y los acontecimientos geopolíticos.

Una sólida publicación del PMI podría haber beneficiado al presidente de la Reserva Federal, Jerome Powell. El PMI Compuesto Global de EE. UU. del SP subió a 55,4 en agosto de 2025, desde 55,1 en julio, mostrando crecimiento por trigésimo primer mes consecutivo, según estimaciones preliminares. Este también fue el crecimiento más rápido registrado este año. El sector servicios continuó creciendo con fuerza, aunque la actividad se desaceleró ligeramente desde el pico de julio (55,4 frente a 55,7). Mientras tanto, el sector manufacturero se recuperó, con el PMI subiendo a 53,3 desde 49,8 en julio, su nivel más alto desde mayo de 2022.

La contratación repuntó, y la creación de empleo alcanzó uno de los ritmos más rápidos en tres años. Las empresas también reportaron la mayor acumulación de trabajos pendientes desde mayo de 2022. Todo esto parece indicar una economía sólida, y al analizar los datos con más detalle, observamos otros puntos interesantes. Chris Williamson, de SP Global, señaló que la encuesta también mostró una creciente presión inflacionaria. Las empresas están trasladando cada vez más los costos relacionados con los aranceles a los consumidores, y los índices de precios PMI se encuentran actualmente en sus niveles más altos en tres años. Los precios de venta de bienes y servicios han aumentado, lo que sugiere que la inflación al consumidor superará aún más el objetivo del 2% de la Reserva Federal en los próximos meses.

Los resultados del PMI generan más incertidumbre para la Reserva Federal. En lugar de respaldar la idea de recortes inmediatos de las tasas, los datos sugieren que la economía se acerca a las condiciones que normalmente conducen a subidas de tasas. «Con el aumento de la actividad empresarial, la contratación y el aumento de precios que muestra la encuesta, los datos del PMI se inclinan más hacia subidas de tasas que hacia recortes», explicó Williamson.

El movimiento provocó un repunte inmediato del índice del dólar estadounidense, que desde entonces ha continuado su avance. Sin embargo, como ha ocurrido últimamente con el oro, el metal precioso experimentó una caída inmediata, pero desde entonces se ha recuperado hasta alcanzar un máximo casi diario de $3345/oz. Esto pone de manifiesto la indecisión actual en el mercado del oro, ya que los participantes del mercado probablemente estén atentos al Simposio de Jackson Hole y al presidente de la Fed, Jerome Powell.

De cara al discurso del presidente de la Fed, Jerome Powell, en Jackson Hole mañana, el oro parece necesitar desesperadamente un catalizador. La situación entre Rusia y Ucrania presenta numerosas variables que deben abordarse antes de que se pueda alcanzar un acuerdo de paz real. Por lo tanto, es probable que la prima de riesgo geopolítico siga vigente a corto plazo. Esto nos lleva a la política monetaria, donde, como ya comentamos, los datos del PMI de hoy han generado más incertidumbre para la Fed. Las actas de la FED tampoco aportaron nada nuevo, así que ¿habrá señales mañana o la reacción del mercado será moderada?

Sin embargo, el análisis técnico pinta un buen panorama para los alcistas, con la ruptura de un patrón de banderín alcista que ya estaba en juego. Si creemos en el viejo dicho del trading: «Los datos técnicos insinúan lo que vendrá de los fundamentales», la pregunta es: ¿estamos viendo algún indicio de un discurso moderado del presidente de la Fed, Powell, mañana? Desde un punto de vista técnico, el oro ha roto el banderín alcista en el gráfico de cuatro horas. Hoy se produjo un retroceso y una nueva prueba, por lo que el oro se encamina hacia un objetivo potencial de 3383 $/oz.

Existe una resistencia significativa justo por delante que el oro debe superar. Las medias móviles de 50 y 100 días se encuentran en 3343 y 3348, respectivamente, y en este momento representan un obstáculo importante. El RSI de 14 días se mantiene por encima del nivel de 50, lo que indica que el impulso se mantiene alcista.

Gráfico diario del oro (XAU/USD), 21 de agosto de 2025

Datos de sentimiento del cliente – XAU/USD

Según los datos de sentimiento de los clientes de OANDA, los participantes del mercado tienen posiciones largas en oro, con un 70% de operadores en posiciones largas netas. Prefiero adoptar una postura contraria respecto al sentimiento general y, por lo tanto, el hecho de que la mayoría de los operadores tengan posiciones largas netas sugiere que los precios del oro podrían seguir bajando a corto plazo.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Etiqueta blanca

API de datos

Complementos web

Creador de carteles

Programa de afiliados

El riesgo de pérdida en el comercio de activos financieros como acciones, divisas, materias primas, futuros, bonos, ETF o criptomonedas puede ser considerable. Puede sufrir una pérdida total de los fondos que deposita con su corredor. Por lo tanto, debe considerar cuidadosamente si dicha negociación es adecuada para usted tomando en cuenta sus circunstancias y recursos financieros.

No se debe considerar invertir sin llevar a cabo, su propia diligencia de manera minuciosa o consultar con sus asesores financieros. Nuestro contenido web puede no ser adecuado para usted, ya que no conocemos su situación financiera ni sus necesidades de inversión. Es posible que nuestra información financiera tenga latencia o contenga inexactitudes, por lo que usted debe ser completamente responsable de cualquiera de sus transacciones y decisiones de inversión. La empresa no se hará responsable de su capital perdido.

Sin obtener el permiso del sitio web, no se le permite copiar los gráficos, textos o marcas comerciales del sitio web. Los derechos de propiedad intelectual sobre los contenidos o datos incorporados a este sitio web pertenecen a sus proveedores y comerciantes de intercambio.

No conectado

Inicia sesión para acceder a más funciones

Membresía FastBull

Todavia no

Comprar

Iniciar sesión

Registrarse