- WTI

- XAUUSD

- XAGUSD

- USDX

Cotizaciones

Análisis

Usuario

24/7

Calendario económico

Educación

Datos

- Nombres

- Último

- Anterior

El nuevo IPC mensual completo resultó más débil de lo que pensábamos, lo que presenta un riesgo a la baja para nuestras estimaciones del trimestre de diciembre.

El nuevo IPC mensual completo resultó más débil de lo que pensábamos, lo que presenta un riesgo a la baja para nuestras estimaciones del trimestre de diciembre.

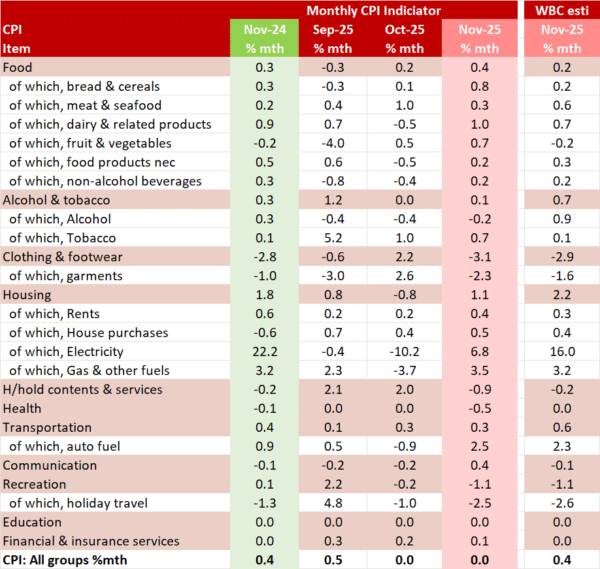

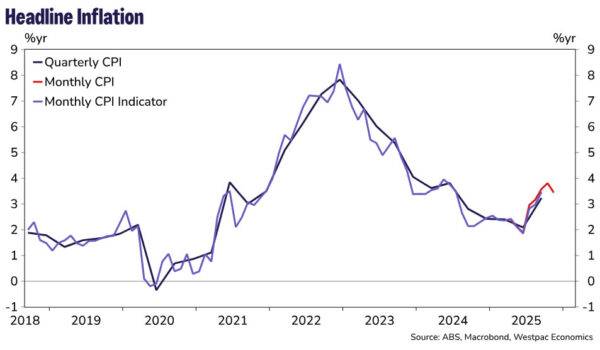

El nuevo IPC Mensual Completo aumentó un 3,4 % en el año hasta noviembre, una cifra inferior a la estimación de Westpac de un 3,8 % interanual y a la del mercado de un 3,6 % interanual. A primera vista, esto sugiere un riesgo a la baja para nuestras estimaciones del trimestre de diciembre de un 0,8 % trimestral para la Media Recortada (TM) y un 0,6 % para el IPC. Sin embargo, aún necesitamos una revisión completa de los datos mensuales para confirmarlo.

La cifra principal de noviembre se mantuvo estable en el mes, más suave que la proyección cercana publicada por Westpac de 0,4% debido a un aumento menor al esperado en electricidad (6,8% frente a 16,0% estimado), una caída mayor a la esperada en servicios de contenido del hogar (-0,9% frente a -0,2% estimado), calzado de vestir (-3,1% frente a -2,9% estimado) y salud (-0,5% frente a 0,0% esperado), un aumento menor al esperado en transporte (0,3% frente a 0,6% previsto) que se compensará parcialmente con mayores ganancias en alimentos (0,4% frente a 0,2% estimado), alquileres (0,4% frente a 0,3% estimado), viviendas (0,5% frente a 0,4% estimado) y comunicación (0,4% frente a -0,1% estimado).

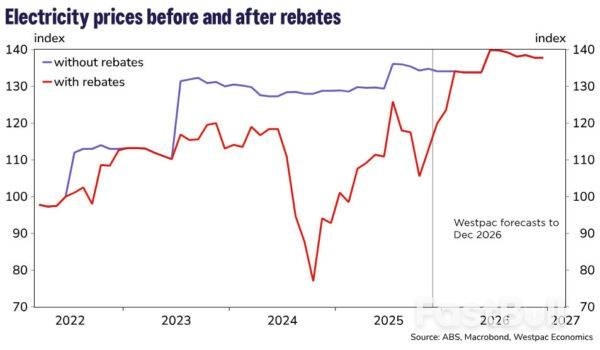

Como viene siendo habitual desde hace tiempo, los descuentos energéticos siguen teniendo un impacto significativo en las estimaciones de la inflación de precios al consumidor. Los costes de la electricidad aumentaron un 19,7 % en el año hasta noviembre, controlados por los hogares que utilizan el descuento de electricidad del Gobierno del Estado de Queensland. Esto representa una moderación con respecto al ritmo del 37,1 % anual registrado en octubre de 2025, lo que refleja, como señaló la Oficina de Estadísticas de Australia (ABS), que más hogares recibieron pagos de recuperación del descuento del Fondo de Alivio para la Factura de Energía de la Commonwealth (EBRF) en 2024 en comparación con 2025.

La Oficina de Estadísticas de Australia (ABS) estima que, excluyendo el impacto de los descuentos en la electricidad de los gobiernos estatal y de la Commonwealth durante el último año, los precios de la electricidad aumentaron un 4,6 % en el año hasta noviembre, en comparación con un aumento del 5,0 % en el año hasta octubre. Esto refleja las revisiones anuales de precios realizadas por las empresas de energía en julio de 2025.

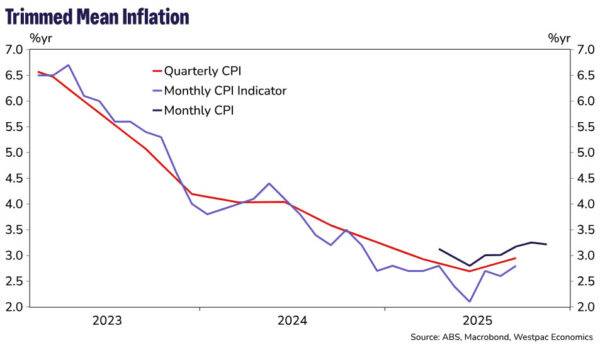

Se informó que el indicador TM aumentó un 3,2 % en el año hasta noviembre, una ligera moderación con respecto al 3,3 % anual de octubre. Debido a su corta trayectoria, el ritmo anual de la inflación mensual de TM solo puede calcularse retrospectivamente hasta abril de 2025. Antes de esa fecha, la Oficina de Estadísticas de Australia (ABS) indicó que las fluctuaciones anuales se calculan comparando cada trimestre con el mismo trimestre del año anterior.

El TM subió un 0,3% en el mes de noviembre, el mismo aumento mensual que ha visto durante los cuatro meses anteriores y menor que el aumento del 0,5% mensual en julio, pero más fuerte que las cifras del 0,2% mensual de marzo a junio.

Si bien observamos que el ritmo anual actual del IPC mensual, en 3.2% anual, coincide con nuestra estimación actual del IPC del trimestre de diciembre de 3.2% anual, sabemos que el RBA, al menos a corto plazo, seguirá centrándose en el IPC trimestral, en lugar del IPC mensual. Esto se debe a que la Oficina de Estadísticas de Australia (ABS) no tiene suficiente historial para completar un proceso completo de ajuste estacional para todos los componentes del IPC mensual. La ABS también ha señalado que tomará al menos 18 meses recopilar esos datos, por lo que es probable que pase un año y medio antes de que podamos hacer una evaluación más detallada de la inflación subyacente directamente a través del IPC mensual. Como tal, anticipamos que el RBA utilizará la impresión de diciembre para guiar su decisión. Nuestra expectativa es que la Política Monetaria se mantendrá cautelosa y hará una pausa en su próxima reunión en febrero y permanecerá en espera por el resto del año.

Como hemos señalado, consulte nuestra vista previa del IPC de noviembre , si bien algunas series tuvieron un historial mensual más largo proveniente del indicador de IPC mensual publicado anteriormente y la ABS puede potencialmente usar un análisis estacional histórico, advertimos que algunos de los nuevos conjuntos de datos tienen un historial diferente a los datos anteriores y, como tal, esperamos que lleve algún tiempo comprender el comportamiento estacional de los nuevos datos.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

El riesgo de pérdida en el comercio de activos financieros como acciones, divisas, materias primas, futuros, bonos, ETF o criptomonedas puede ser considerable. Puede sufrir una pérdida total de los fondos que deposita con su corredor. Por lo tanto, debe considerar cuidadosamente si dicha negociación es adecuada para usted tomando en cuenta sus circunstancias y recursos financieros.

No se debe considerar invertir sin llevar a cabo, su propia diligencia de manera minuciosa o consultar con sus asesores financieros. Nuestro contenido web puede no ser adecuado para usted, ya que no conocemos su situación financiera ni sus necesidades de inversión. Es posible que nuestra información financiera tenga latencia o contenga inexactitudes, por lo que usted debe ser completamente responsable de cualquiera de sus transacciones y decisiones de inversión. La empresa no se hará responsable de su capital perdido.

Sin obtener el permiso del sitio web, no se le permite copiar los gráficos, textos o marcas comerciales del sitio web. Los derechos de propiedad intelectual sobre los contenidos o datos incorporados a este sitio web pertenecen a sus proveedores y comerciantes de intercambio.

No conectado

Inicia sesión para acceder a más funciones

Iniciar sesión

Registrarse