Cotizaciones

Noticias

Análisis

Usuario

24/7

Calendario económico

Educación

Datos

- Nombres

- Último

- Anterior

En EE. UU., se publica el Informe de Empleo de diciembre. Prevemos una recuperación del crecimiento del empleo de +80.000 y una tasa de desempleo del 4,5 %.

En EE. UU., se publica el Informe de Empleo de diciembre. Prevemos una recuperación del crecimiento del empleo de +80.000 y una tasa de desempleo del 4,5 %. Los indicadores de alta frecuencia apuntan a una recuperación de la demanda laboral hacia finales de año, y la contratación tardía estacional aún podría impulsar las cifras de diciembre. Además, a última hora de la tarde se publicará la primera encuesta de sentimiento del consumidor del año de la Universidad de Michigan.

La Corte Suprema de Estados Unidos podría dictar sentencia esta tarde sobre el uso de las facultades arancelarias de emergencia por parte del presidente Trump, amparadas por la Ley de Poderes Económicos de Emergencia Internacional (IEEPA). Si la corte falla en contra de Trump, prevemos que el gobierno reconstruya rápidamente el muro arancelario con otras autoridades. Los mercados también se verán afectados si la corte ordena al gobierno reembolsar los pagos arancelarios que las empresas ya han realizado. Las casas de apuestas estiman actualmente una probabilidad del 30 % de que el tribunal confirme los aranceles.

En la eurozona, recibimos los datos de ventas minoristas de noviembre. Las ventas minoristas han sido significativamente mayores en 2025 en comparación con años anteriores, tras un aumento en la primera parte del año. Sin embargo, en los últimos cinco meses el crecimiento se ha detenido, por lo que será interesante ver si los consumidores vuelven a gastar más ante la mejora de las finanzas de los hogares.

En Suecia, se publicarán el indicador del PIB y las cifras de producción de noviembre. En general, las perspectivas macroeconómicas han seguido mejorando hacia finales de 2025, según los indicadores. El PIB mensual es notoriamente volátil, pero se espera que muestre un aumento hoy.

En Noruega, se publicarán las cifras de inflación de diciembre. Creemos que la desaceleración del crecimiento de los costes, la baja inflación global y la reducción gradual de los alquileres contribuirán a una disminución de la inflación subyacente. Prevemos que la inflación subyacente en diciembre se situó en torno a la normal, y con una inflación ligeramente inferior a la normal en diciembre del año pasado, prevemos que la inflación subyacente ascendió al 3,1 %. Esto probablemente mantendría sin cambios las perspectivas de la política monetaria.

¿Qué pasó durante la noche?

En China, el IPC de diciembre alcanzó un máximo en 34 meses del 0,8 % interanual, impulsado por el aumento de los precios de los alimentos antes de las festividades de Año Nuevo, mientras que la inflación anual se desplomó a su mínimo en 16 años, reflejo de la débil demanda interna. La deflación del IPC se mantuvo en el -1,9 % interanual en diciembre, lo que sugiere un exceso de capacidad y una competencia de precios persistentes entre los productores.

¿Qué pasó ayer?

En geopolítica, el Senado estadounidense votó 52-47 a favor de una resolución que limita la capacidad del presidente Trump para emprender nuevas acciones militares contra Venezuela sin la aprobación del Congreso. La medida se produce tras la captura del presidente venezolano Nicolás Maduro, lo que genera preocupación por una campaña prolongada. La resolución enfrenta importantes obstáculos, como su aprobación en la Cámara de Representantes, de mayoría republicana, y superar un previsible veto de Trump. Mientras tanto, Trump declaró que la supervisión estadounidense de Venezuela, incluido el control de sus ingresos petroleros, podría durar años, y describió los planes para reconstruir la nación "de una manera muy rentable".

Según informes, funcionarios estadounidenses están considerando pagos globales a los groenlandeses para alentarlos a separarse de Dinamarca y posiblemente unirse a Estados Unidos, con cifras que oscilan entre 10.000 y 100.000 dólares por persona. Dinamarca y Groenlandia han rechazado la idea, con el apoyo de los líderes europeos.

En EE. UU., las solicitudes de subsidio por desempleo se situaron cerca de las expectativas, con 208.000 (septiembre), y las solicitudes sin desestacionalizar alcanzaron las 300.000 debido a los despidos habituales de fin de año de trabajadores en vacaciones. Los despidos anunciados en diciembre se redujeron a 35.500 según el Informe Challenger, el nivel más bajo desde julio de 2024, mientras que los anuncios de contratación se mantuvieron moderados, en 10.500. Además, los datos preliminares de productividad del tercer trimestre mostraron una fuerte aceleración (+4,9 % intertrimestral acumulado), lo que provocó una desaceleración significativa del crecimiento del coste laboral unitario, hasta el -1,9 % intertrimestral acumulado o el +1,2 % interanual. Dado que los costes laborales unitarios históricamente están correlacionados con la inflación, el repunte de la productividad podría contribuir a aliviar la presión sobre los precios en el futuro.

Las acciones del sector de defensa subieron tras la propuesta del presidente Trump de aumentar el presupuesto militar para 2027 a 1,5 billones de dólares, significativamente por encima de la autorización presupuestaria actual de 925.000 millones. Northrop Grumman y Lockheed Martin subieron un 2,4% y un 4,3% respectivamente, recuperándose de las caídas del miércoles tras las amenazas de Trump de bloquear los dividendos y las recompras de acciones a menos que se acelere la producción. Las acciones europeas del sector de defensa también subieron, pero comenzaron a perder impulso más tarde en la sesión.

En la eurozona, la tasa de desempleo descendió al 6,3 % en noviembre, tras mantenerse estable en el 6,4 % durante los seis meses anteriores. El número de desempleados se redujo en 74 000, impulsado por descensos en España, Francia e Italia, mientras que el desempleo en Alemania fue ligeramente superior. Por lo tanto, el mercado laboral se contrajo hacia finales de 2025, lo cual constituye un argumento clave para los halcones del BCE, que abogan por no seguir bajando los tipos, en combinación con un elevado crecimiento salarial.

En Suecia, la inflación anticipada de diciembre sorprendió a la baja, con el IPC excl. energía en el 2,3 % interanual (consecuencia: 2,6 %). La inflación subyacente se mantiene por encima del objetivo, pero lleva dos meses consecutivos por debajo de las expectativas. La pronunciada caída del -0,6 % intermensual de noviembre no ha repuntado como se esperaba, con una variación mensual del 0,3 % intermensual en diciembre, dentro de un rango normal. La próxima semana se publicarán más detalles sobre esta sorprendente caída.

En Noruega, la producción manufacturera aumentó un 2,4 % intermensual en noviembre. Sin embargo, el crecimiento intermensual disminuyó aún más, del -0,5 % al -0,9 %, lo que refleja una continua tendencia a la baja en la actividad manufacturera, impulsada por la debilidad de las industrias no relacionadas con el petróleo.

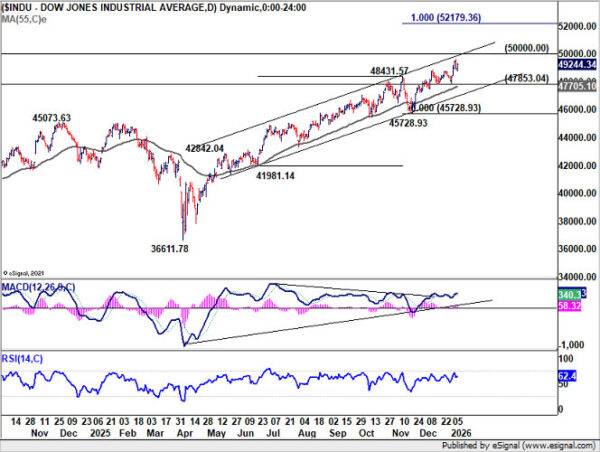

Renta variable: La renta variable registró una leve caída ayer, pero la señal más importante sigue siendo la dinámica de rotación subyacente. Varios índices cíclicos cerraron la sesión en positivo, incluyendo el Dow Jones y el SP 500. Cabe destacar que el SP 500, con ponderación equivalente, superó al índice ponderado por capitalización bursátil en aproximadamente 110 puntos básicos. A esto se suma el avance del Russell 2000 del 1,1% ayer, y a nivel global, las empresas de pequeña capitalización superaron a las de gran capitalización por quinta sesión consecutiva.

En otras palabras, 2026 ha comenzado con una clara rotación y una ampliación del repunte bursátil del año pasado, en lugar de una continuación de un liderazgo estrecho. En EE. UU., ayer, el Dow Jones subió un 0,5 %, el SP 500 un 0,01 %, el Nasdaq un 0,4 % y el Russell 2000 un 1,1 %. Esta mañana, los mercados bursátiles asiáticos presentan resultados mixtos. Los futuros apuntan a una apertura al alza en Europa, mientras que los futuros estadounidenses cotizan ligeramente a la baja.

Finanzas y divisas: El dólar estadounidense volvió a subir ayer, seguido por la corona noruega, que repuntó en una jornada con un sentimiento de riesgo mixto y un aumento en los rendimientos de los bonos estadounidenses, a la espera de la publicación del informe de empleo estadounidense de hoy. La corona sueca, por una vez, fue una de las divisas con peor rendimiento del G10. El EUR/USD cotizó en torno a 1,16, con el rendimiento estadounidense a 10 años subiendo de nuevo a 4,18. El EUR/SEK volvió a subir a alrededor de 10,75. El EUR/DKK se mantuvo en un nivel elevado, pero la presión alcista de principios de semana dio señales de moderarse ayer.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

El riesgo de pérdida en el comercio de activos financieros como acciones, divisas, materias primas, futuros, bonos, ETF o criptomonedas puede ser considerable. Puede sufrir una pérdida total de los fondos que deposita con su corredor. Por lo tanto, debe considerar cuidadosamente si dicha negociación es adecuada para usted tomando en cuenta sus circunstancias y recursos financieros.

No se debe considerar invertir sin llevar a cabo, su propia diligencia de manera minuciosa o consultar con sus asesores financieros. Nuestro contenido web puede no ser adecuado para usted, ya que no conocemos su situación financiera ni sus necesidades de inversión. Es posible que nuestra información financiera tenga latencia o contenga inexactitudes, por lo que usted debe ser completamente responsable de cualquiera de sus transacciones y decisiones de inversión. La empresa no se hará responsable de su capital perdido.

Sin obtener el permiso del sitio web, no se le permite copiar los gráficos, textos o marcas comerciales del sitio web. Los derechos de propiedad intelectual sobre los contenidos o datos incorporados a este sitio web pertenecen a sus proveedores y comerciantes de intercambio.

No conectado

Inicia sesión para acceder a más funciones

Iniciar sesión

Registrarse