Cotizaciones

Noticias

Análisis

Usuario

24/7

Calendario económico

Educación

Datos

- Nombres

- Último

- Anterior

En la zona del euro, hoy se publicarán los PMI finales de servicios y compuestos de diciembre; es probable que el índice compuesto se revise a la baja, ya que el dato final del sector manufacturero se revisó a la baja, de 49,2 a 48,8.

En la eurozona, hoy se publican los PMI finales de servicios y compuestos de diciembre. Es probable que el índice compuesto se revise a la baja, ya que el dato final del sector manufacturero se revisó a la baja, de 49,2 a 48,8. La atención se centra también en los datos de inflación de Alemania y Francia de diciembre, que recibiremos antes de la publicación en la eurozona. La inflación medida por el IAPC español, publicada la semana pasada, se mantuvo dentro de lo previsto, cayendo del 3,2 % interanual al 3,0 %, por lo que es probable que la inflación francesa y alemana también se mantenga dentro de lo previsto.

¿Qué pasó ayer?

En EE. UU., el índice ISM manufacturero de diciembre cayó ligeramente a 47,9 (cons: 48,4) desde 48,2 en noviembre. Si bien los aranceles siguen lastrando el comercio, con una débil demanda de exportaciones e importaciones, el equilibrio entre pedidos e inventarios volvió a mejorar, lo que indica perspectivas positivas para la producción futura. Los índices de precios y empleo se mantuvieron prácticamente sin cambios.

El presidente de la Reserva Federal de Minneapolis, Kashkari, declaró en una entrevista telefónica que la inflación muestra una lenta tendencia a la baja, pero persiste el riesgo de un aumento repentino de la tasa de desempleo. Kashkari señaló que, si bien la política monetaria probablemente se mantenga prácticamente neutral, se necesitan más datos para determinar si la inflación o las tendencias del mercado laboral impulsarán futuros ajustes de política. Este comentario se produce antes de la publicación del Informe de Empleo de EE. UU. de diciembre el viernes. Kashkari fue uno de los participantes más agresivos del FOMC el año pasado y es un nuevo votante para 2026.

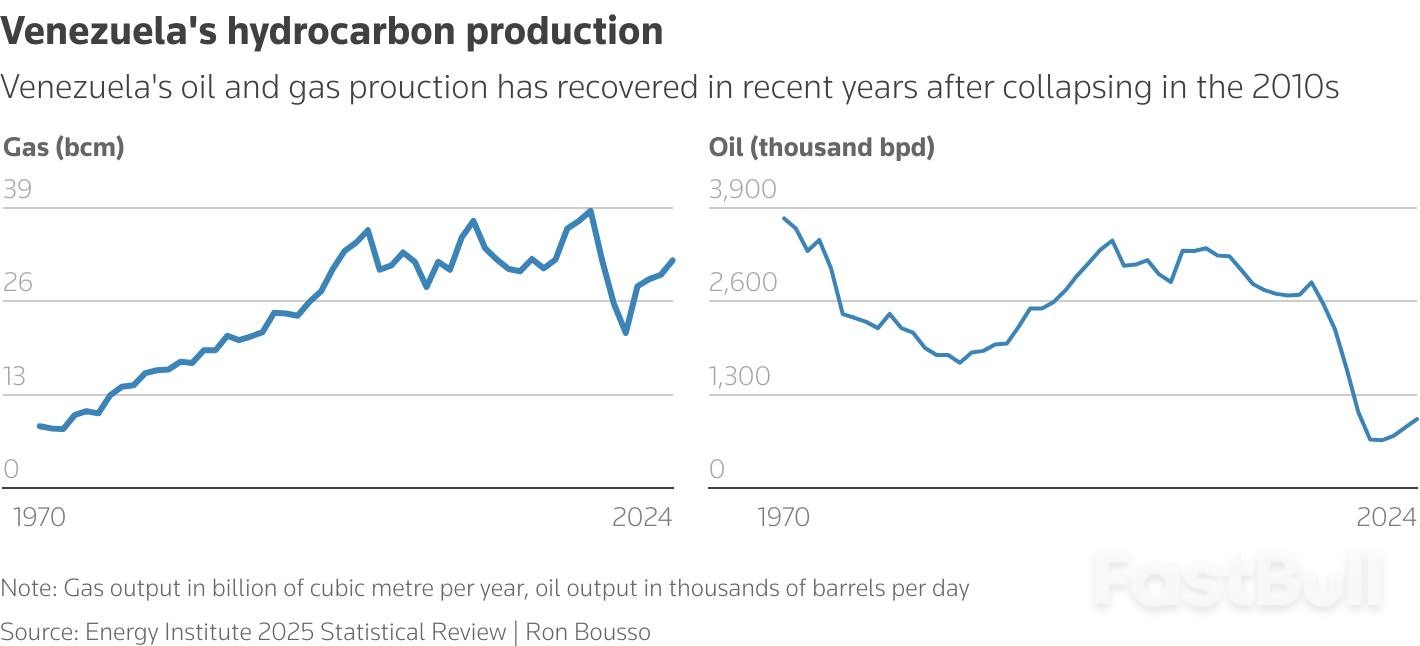

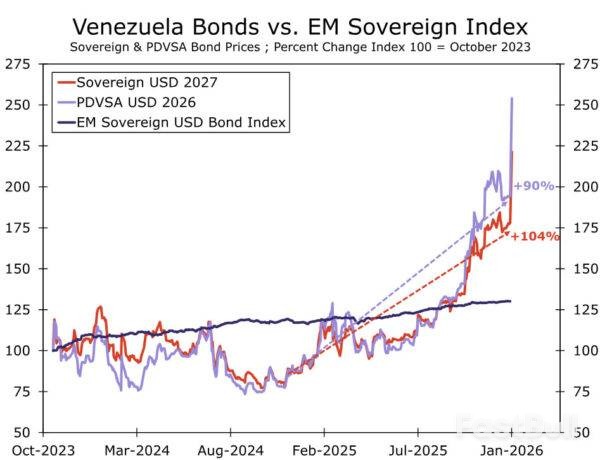

En geopolítica, los mercados reaccionaron con calma el lunes a la captura del presidente venezolano Maduro por parte de Estados Unidos. Las bolsas asiáticas subieron, los precios del petróleo registraron una modesta ganancia y el oro se benefició de los flujos de refugio seguro. Maduro, quien compareció ante un tribunal federal estadounidense el lunes, se declaró inocente de los cargos de narcotráfico y otros delitos, mientras que Rusia y China condenaron la incursión como una violación del derecho internacional. La presidenta interina de Venezuela, Delcy Rodríguez, denunció inicialmente la operación estadounidense como una apropiación colonial de petróleo, pero posteriormente modificó su postura, señalando una posible cooperación con Washington en materia de producción petrolera y estabilidad regional. Los mercados globales tuvieron un buen desempeño en general el lunes, pero las amenazas del presidente Trump contra Colombia y México, junto con las renovadas conversaciones sobre la anexión de Groenlandia, subrayan que las tensiones geopolíticas siguen siendo elevadas al comenzar el nuevo año.

En el sector farmacéutico, Novo Nordisk parece estar desatando una guerra de precios en pastillas para bajar de peso con el lanzamiento de su pastilla Wegovy. La pastilla tiene un precio de 149 USD al mes para pacientes que pagan por cuenta propia, mientras que los pacientes con seguro médico pagan tan solo 25 USD al mes. Hay dosis más altas disponibles a 299 USD, lo que ofrece una alternativa más flexible a los tratamientos inyectables. Las acciones de Novo Nordisk subieron un 5 % el lunes, mientras la compañía busca recuperar terreno en el competitivo mercado de medicamentos para la obesidad. Su rival Eli Lilly planea lanzar su propia pastilla para bajar de peso en marzo, lo que intensificará aún más la competencia en el sector.

Renta variable: La renta variable global extendió sus ganancias ayer, culminando un sólido inicio de 2026, a pesar de que solo llevamos unos pocos días de negociación. Lo que destacó fue una clara rotación cíclica, aunque una vez más no liderada por la tecnología. En cambio, el liderazgo provino de los materiales, la industria y las finanzas. Por el contrario, varios sectores defensivos cerraron la jornada en territorio negativo, incluyendo servicios públicos, salud y bienes de consumo básico. En conjunto, esto apunta a un marcado apetito por el riesgo y, desde la perspectiva de un inversor de renta variable, prácticamente ninguna prima de miedo vinculada a la reciente escalada geopolítica en torno a Venezuela. Huelga decir que lo anterior se ajusta perfectamente a nuestra estrategia. En EE. UU. ayer, el Dow Jones subió un 1,2 %, el SP 500 un 0,6 %, el Nasdaq un 0,7 % y el Russell 2000 un 1,6 %. El mismo patrón se observa esta mañana en Asia, donde Corea del Sur, Taiwán y Japón subieron más de un 1 %. Los futuros de renta variable suben ligeramente tanto en Europa como en EE. UU.

Finanzas y divisas: El dólar estadounidense se ubicó inicialmente entre las divisas más fuertes, ya que el mercado estaba comprando acciones y bonos estadounidenses, pero retrocedió tras un débil dato manufacturero del ISM. En consecuencia, el EUR/USD registró una breve caída por debajo de 1,17, mientras que el rendimiento del bono estadounidense a 10 años cayó al 4,16 %. Las condiciones de financiación en dólares estadounidenses en el mercado con base XCCY se han relajado significativamente después de que la Fed comenzara a aumentar su balance de nuevo y entraran en vigor las normas de capital bancario más flexibles en EE. UU. El mercado petrolero se mantuvo estable ayer, mientras asimilaba los acontecimientos en Venezuela durante el fin de semana. Los países escandinavos se beneficiaron de un fuerte sentimiento de riesgo, con el EUR/SEK cayendo por debajo de 10,80 y el EUR/NOK por debajo de 11,80.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

El riesgo de pérdida en el comercio de activos financieros como acciones, divisas, materias primas, futuros, bonos, ETF o criptomonedas puede ser considerable. Puede sufrir una pérdida total de los fondos que deposita con su corredor. Por lo tanto, debe considerar cuidadosamente si dicha negociación es adecuada para usted tomando en cuenta sus circunstancias y recursos financieros.

No se debe considerar invertir sin llevar a cabo, su propia diligencia de manera minuciosa o consultar con sus asesores financieros. Nuestro contenido web puede no ser adecuado para usted, ya que no conocemos su situación financiera ni sus necesidades de inversión. Es posible que nuestra información financiera tenga latencia o contenga inexactitudes, por lo que usted debe ser completamente responsable de cualquiera de sus transacciones y decisiones de inversión. La empresa no se hará responsable de su capital perdido.

Sin obtener el permiso del sitio web, no se le permite copiar los gráficos, textos o marcas comerciales del sitio web. Los derechos de propiedad intelectual sobre los contenidos o datos incorporados a este sitio web pertenecen a sus proveedores y comerciantes de intercambio.

No conectado

Inicia sesión para acceder a más funciones

Iniciar sesión

Registrarse