- USDX

- XAUUSD

- XAGUSD

- WTI

Cotizaciones

Análisis

Usuario

24/7

Calendario económico

Educación

Datos

- Nombres

- Último

- Anterior

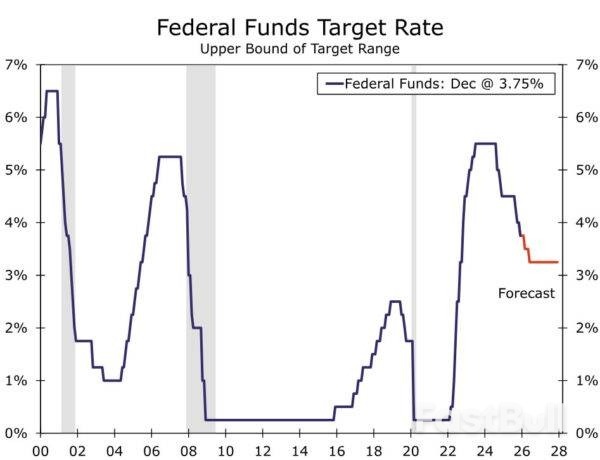

Como se esperaba, el FOMC redujo el rango objetivo de los fondos federales en 25 puntos básicos a 3,50%-3,75% y señaló que una flexibilización adicional enfrentará un listón más alto en su próxima reunión el 28 de enero.

Como se esperaba, el FOMC redujo el rango objetivo de los fondos federales en 25 puntos básicos, hasta el 3,50%-3,75%, al concluir su reunión de diciembre. Como también se preveía, la decisión no fue unánime. Tres miembros con derecho a voto no apoyaron la decisión de política monetaria, con disensos tanto en una postura más restrictiva como en una más moderada. En concreto, el gobernador Miran disintió a favor de un recorte más pronunciado, de 50 puntos básicos, mientras que los presidentes Schmid (Kansas City) y Goolsbee (Chicago) disintieron a favor de mantener sin cambios la tasa de interés oficial.

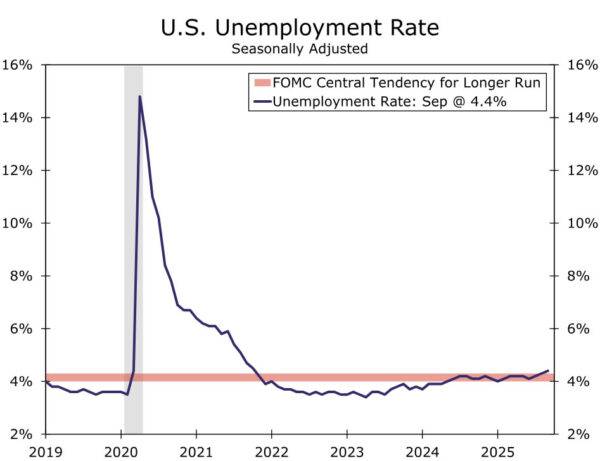

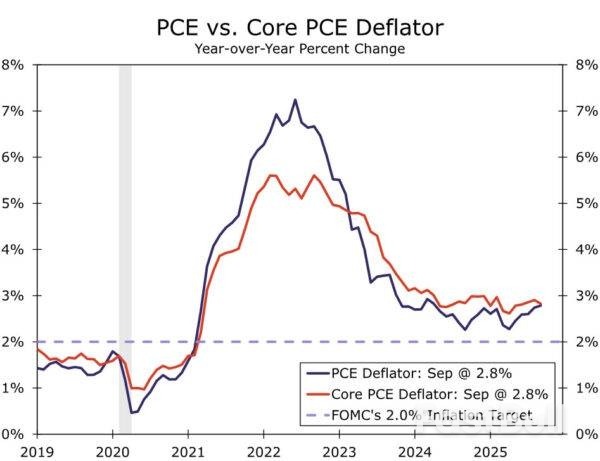

La disparidad de opiniones sobre la mejor estrategia refleja el complejo entorno en el que se encuentra el FOMC. El FOMC no publicó varias lecturas clave sobre la economía, como se había programado inicialmente, debido al cierre del gobierno (por ejemplo, el PIB del tercer trimestre, la situación del empleo de octubre a noviembre y el IPC, etc.). Sin embargo, los últimos datos disponibles siguen indicando cierta tensión en los mandatos del Comité sobre empleo e inflación (Figuras 1 y 2).

Con 75 puntos básicos de recortes desde septiembre y una política monetaria menos restrictiva, se ha elevado el listón para una mayor flexibilización. En la declaración posterior a la reunión, el Comité se otorgó mayor flexibilidad respecto a futuros recortes, afirmando que «Al considerar el alcance y el momento de los ajustes adicionales al rango objetivo…», con el texto destacado como novedad en la declaración. La sugerencia de que el FOMC no estará tan dispuesto a volver a recortar los tipos a corto plazo probablemente contribuyó a limitar el número de disensos de línea dura.

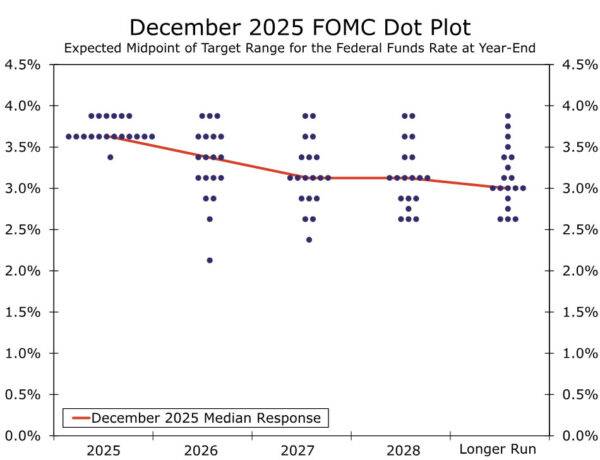

El Resumen de Proyecciones Económicas indicó cierta inquietud general en el Comité, además de las dos posturas disidentes más restrictivas. El diagrama de puntos reveló que seis participantes no favorecieron reducir la tasa de interés oficial en la reunión de hoy, lo que implica que cuatro presidentes regionales sin derecho a voto también preferían mantenerla estable. No obstante, persiste en el Comité una tendencia hacia una mayor flexibilización. La mediana de la tasa de interés oficial para finales de 2026 y 2027 se mantuvo en 3,375% y 3,125%, respectivamente. La mediana a largo plazo se mantuvo sin cambios en 3,00%, y el diagrama de puntos ilustra que todos los participantes, excepto dos, consideran la tasa de interés oficial actual al menos algo restrictiva.

El mayor cambio en el SEP fue una importante revisión al alza de las perspectivas de crecimiento para 2026, con una proyección mediana que pasó del 1,8 % al 2,3 %. Parte de este cambio probablemente refleje el cierre del gobierno, ya que se espera que el crecimiento del PIB real del cuarto trimestre de 2025 sufra un lastre significativo, lo que prepara a la economía para una recuperación en el cuarto trimestre de 2026. Dicho esto, esta dinámica no puede explicar completamente el cambio, y sitúa al participante mediano del FOMC más cerca de nuestra previsión, superior al consenso, de un crecimiento del PIB real del 2,5 % el próximo año. En otros países, los cambios fueron, en general, menores, con algunas revisiones moderadas a la baja de las previsiones de inflación para el próximo año, y sin cambios en las proyecciones medianas a largo plazo para el crecimiento del PIB real y la tasa de desempleo.

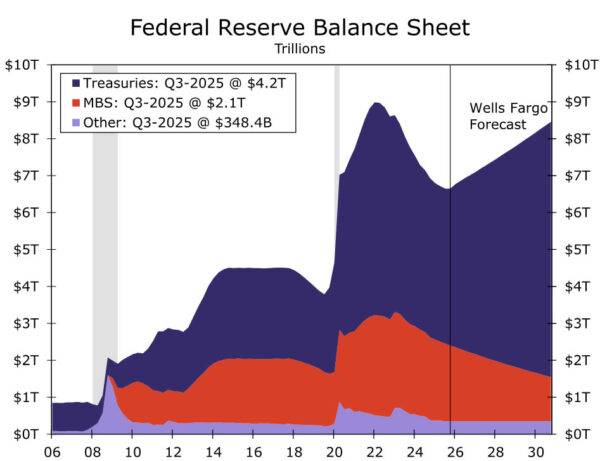

La Reserva Federal también anunció que reanudará el crecimiento de su balance en los próximos días mediante la compra de bonos del Tesoro. Como ya hemos comentado, estas compras buscan mantener el control de los tipos de interés a corto plazo, mantener un nivel adecuado de reservas bancarias y garantizar el buen funcionamiento de los mercados financieros. Los funcionarios de la Reserva Federal han sido claros durante meses al afirmar que esta medida no representa en absoluto un cambio en la orientación de la política monetaria. Coincidimos con esta evaluación, y el inicio de las compras de gestión de reservas (GMR) no influirá en nuestra opinión sobre la orientación de la política monetaria.

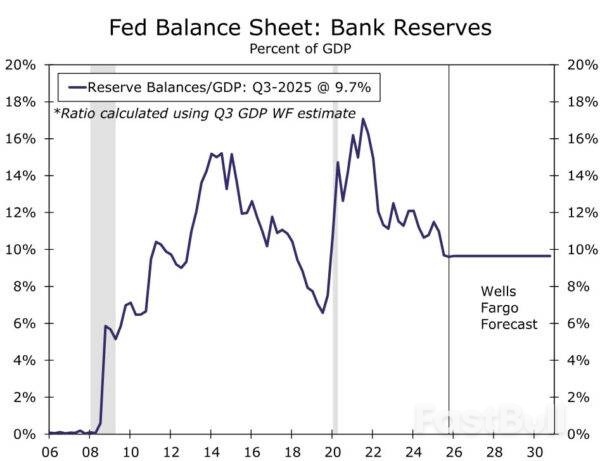

En concreto, el banco central anunció que las compras de efectivo comenzarán el 12 de diciembre con un ritmo inicial de 40 000 millones de dólares para ese mes. Las directrices posteriores a la reunión indicaron que «el ritmo de las compras de efectivo se mantendrá elevado durante algunos meses para compensar los grandes aumentos previstos en los pasivos no relacionados con las reservas en abril. Posteriormente, el ritmo de las compras totales probablemente se reducirá significativamente, en consonancia con los patrones estacionales previstos en los pasivos de la Reserva Federal». Nuestra hipótesis de trabajo ha sido que el ritmo de equilibrio a medio plazo de las compras de efectivo será de 25 000 millones de dólares mensuales para mantener las reservas bancarias en buen estado. Entendemos que las directrices anteriores indican que las compras de efectivo se reducirán a aproximadamente este ritmo a partir de la primavera. De concretarse, el balance de la Fed crecerá aproximadamente 370 000 millones de dólares en 2026, y la ratio de reservas sobre PIB se situará en el 9,7 % a finales del próximo año, muy por encima de los mínimos de septiembre de 2019, cuando se dispararon los mercados de repos (Figura 6).

Nuestro escenario base se mantiene en que el actual ciclo de flexibilización aún no ha terminado, sino que está entrando en una fase más lenta. Si bien el mercado laboral está lejos de colapsar, la suavización de las condiciones hacia el límite inferior del "máximo empleo" apoya el retorno de la política monetaria a una postura más neutral. El avance direccional en la inflación el próximo año debería reanudarse a medida que se desvanezca la reducción inicial de los aranceles, lo que reduciría la tensión entre el mandato del FOMC sobre empleo e inflación. Seguimos esperando dos recortes de tasas de 25 puntos básicos el próximo año en las reuniones de marzo y junio. Los datos económicos de la próxima semana, en concreto el informe de empleo de "uno y medio" del martes y el IPC de noviembre del jueves, serán clave para las perspectivas. Publicaremos informes anticipando la publicación de estos datos en los próximos días.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

El riesgo de pérdida en el comercio de activos financieros como acciones, divisas, materias primas, futuros, bonos, ETF o criptomonedas puede ser considerable. Puede sufrir una pérdida total de los fondos que deposita con su corredor. Por lo tanto, debe considerar cuidadosamente si dicha negociación es adecuada para usted tomando en cuenta sus circunstancias y recursos financieros.

No se debe considerar invertir sin llevar a cabo, su propia diligencia de manera minuciosa o consultar con sus asesores financieros. Nuestro contenido web puede no ser adecuado para usted, ya que no conocemos su situación financiera ni sus necesidades de inversión. Es posible que nuestra información financiera tenga latencia o contenga inexactitudes, por lo que usted debe ser completamente responsable de cualquiera de sus transacciones y decisiones de inversión. La empresa no se hará responsable de su capital perdido.

Sin obtener el permiso del sitio web, no se le permite copiar los gráficos, textos o marcas comerciales del sitio web. Los derechos de propiedad intelectual sobre los contenidos o datos incorporados a este sitio web pertenecen a sus proveedores y comerciantes de intercambio.

No conectado

Inicia sesión para acceder a más funciones

Iniciar sesión

Registrarse