Cotizaciones

Noticias

Análisis

Usuario

24/7

Calendario económico

Educación

Datos

- Nombres

- Último

- Anterior

El dólar australiano se dispara impulsado por el alza de los metales y los sólidos datos de empleo, pero este movimiento podría ser excesivo. Por otro lado, la libra esterlina sigue debilitada y el USD/JPY se mueve con nerviosismo en torno a los 155,00, ya que el mercado quizás se muestra reacio a desafiar al gobierno japonés.

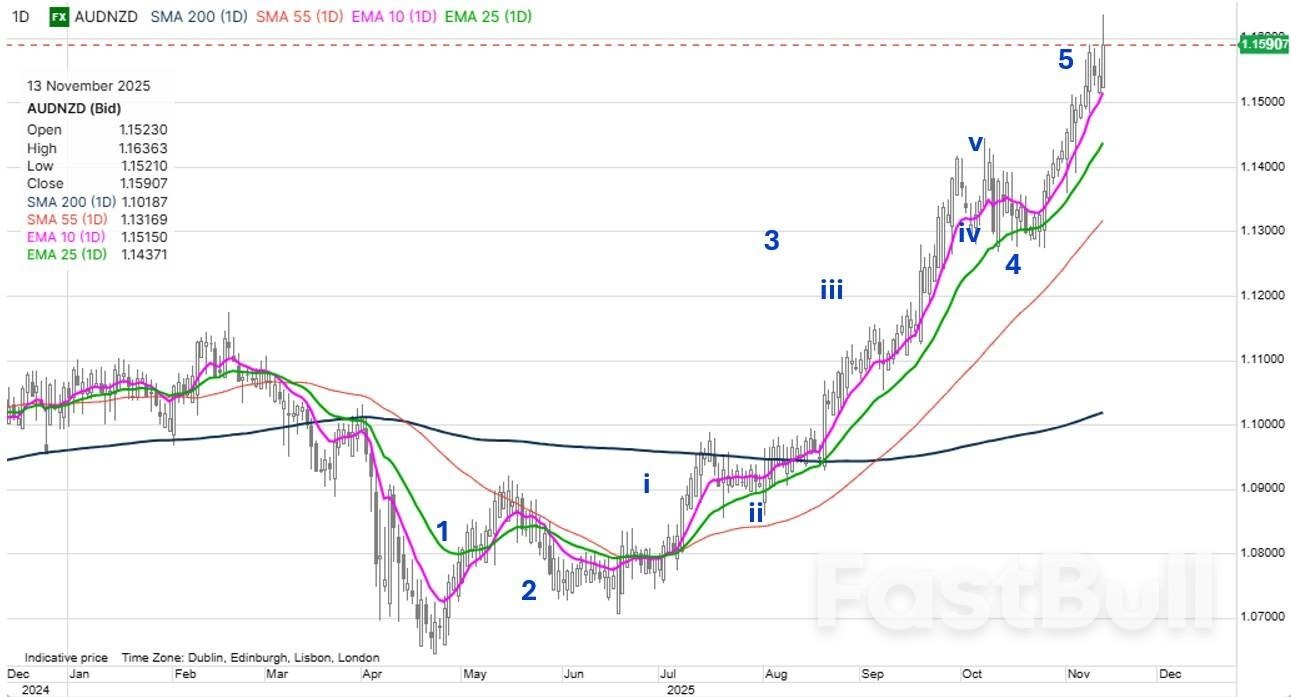

Análisis del gráfico: AUDNZD. El par AUDNZD ha sido uno de los pares con mayor tendencia este año, impulsado por la creciente divergencia en los rendimientos a corto plazo. Las tasas australianas se han mantenido firmes e incluso han subido considerablemente desde los mínimos de octubre, especialmente durante la noche, tras los sólidos datos de empleo en Australia. Por otro lado, las tasas neozelandesas mostraron una tendencia a la baja constante desde julio hasta mediados de octubre, antes de estabilizarse. Podría decirse que el diferencial de rendimientos, actualmente en 107 puntos básicos para los swaps a 2 años (un nivel que no se veía desde que el AUDNZD cotizaba por encima de 1,25), justifica un mayor potencial alcista hasta 1,2000 e incluso más allá. Sin embargo, a corto plazo, cabe preguntarse si este es el mejor escenario posible. Observe los hermosos patrones de ondas de Elliott desde los mínimos hasta el último repunte, que parecen una "quinta onda de la quinta onda". Si bien se suele decir que debemos seguir la tendencia hasta que cambie, este podría ser el mejor escenario por un tiempo. Sin embargo, para demostrar este punto, necesitaríamos un rechazo contundente de este último repunte por encima de 1,1600.

Fuente: Saxo

Fuente: SaxoEn Washington hay mucha actividad y la Secretaria del Tesoro, Bessent, ha impulsado algunas medidas políticas interesantes. ¿Le preocupará al mercado un nuevo exceso fiscal mientras Trump adopta un enfoque populista radical para brindar ayuda económica a la población? El dólar estadounidense se ha mantenido tranquilo, pero necesita dar una señal pronto y parece estar intentándolo esta mañana. El par USDCAD y AUDUSD sugiere que el dólar se está debilitando, al igual que el par EURUSD esta mañana por encima de 1.1600. Hoy podría ser un día clave si este último cierra con fuerza.

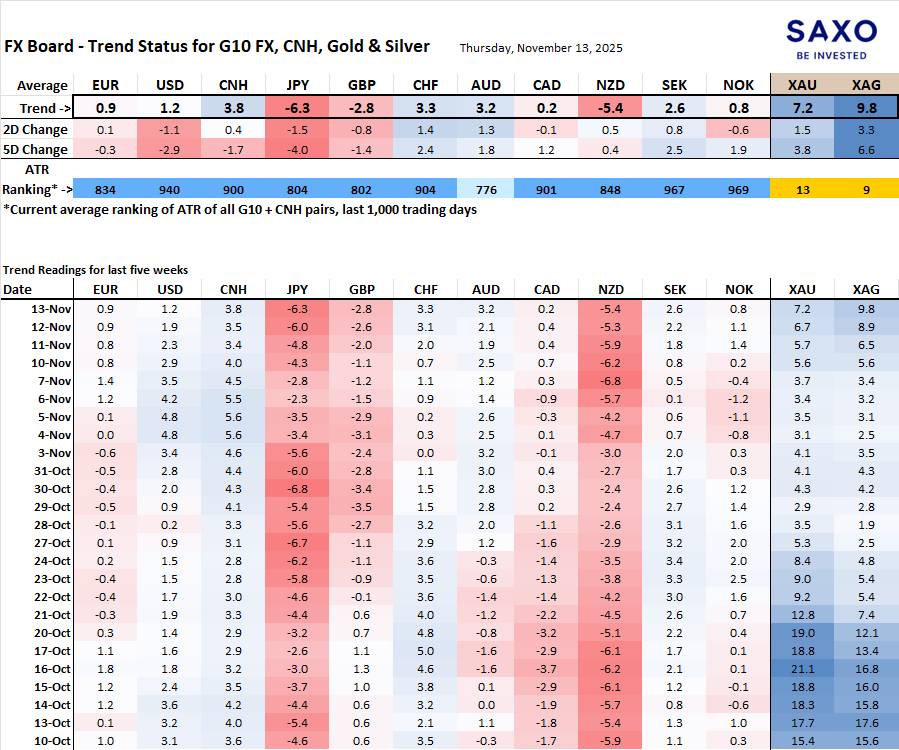

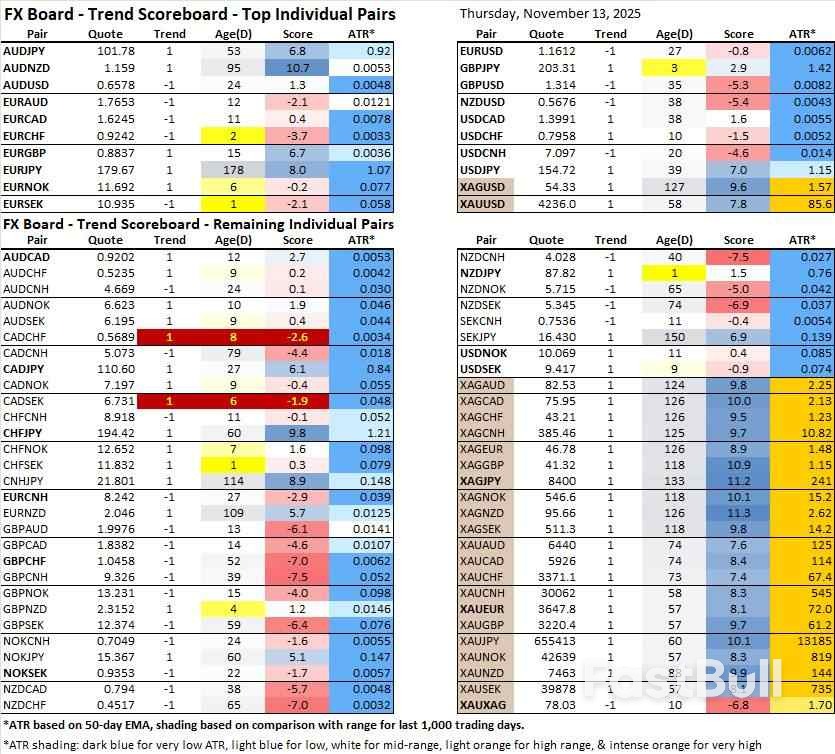

Tablero de divisas para el G10 y el CNH: evolución y fuerza de la tendencia. Nota: Si no está familiarizado con el tablero de divisas, consulte un video tutorial para comprenderlo y utilizarlo.

La debilidad del JPY sigue siendo la señal más fuerte, junto con la del NZD; aunque esta última podría estar sobrevalorada, ya que las posiciones cortas en NZD podrían estar sobrevaloradas. La fortaleza del CNH destaca, especialmente en su fluctuación nocturna frente al dólar estadounidense.

El EUR/SEK ha vuelto a terreno negativo y se beneficia de un impulso estacional a la baja hasta fin de año. Por otro lado, el AUD/USD amenaza con un cambio de tendencia alcista, mientras que la tendencia alcista del USD/CHF también parece estar en peligro, al igual que la del EUR/USD si logra mantenerse por encima de 1,1600 durante dos o tres días.

Este contenido es material de marketing y no debe considerarse asesoramiento de inversión. Operar con instrumentos financieros conlleva riesgos y el rendimiento pasado no garantiza resultados futuros.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

El riesgo de pérdida en el comercio de activos financieros como acciones, divisas, materias primas, futuros, bonos, ETF o criptomonedas puede ser considerable. Puede sufrir una pérdida total de los fondos que deposita con su corredor. Por lo tanto, debe considerar cuidadosamente si dicha negociación es adecuada para usted tomando en cuenta sus circunstancias y recursos financieros.

No se debe considerar invertir sin llevar a cabo, su propia diligencia de manera minuciosa o consultar con sus asesores financieros. Nuestro contenido web puede no ser adecuado para usted, ya que no conocemos su situación financiera ni sus necesidades de inversión. Es posible que nuestra información financiera tenga latencia o contenga inexactitudes, por lo que usted debe ser completamente responsable de cualquiera de sus transacciones y decisiones de inversión. La empresa no se hará responsable de su capital perdido.

Sin obtener el permiso del sitio web, no se le permite copiar los gráficos, textos o marcas comerciales del sitio web. Los derechos de propiedad intelectual sobre los contenidos o datos incorporados a este sitio web pertenecen a sus proveedores y comerciantes de intercambio.

No conectado

Inicia sesión para acceder a más funciones

Membresía FastBull

Todavia no

Comprar

Iniciar sesión

Registrarse